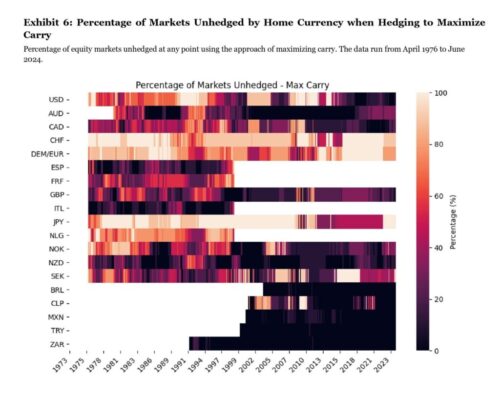

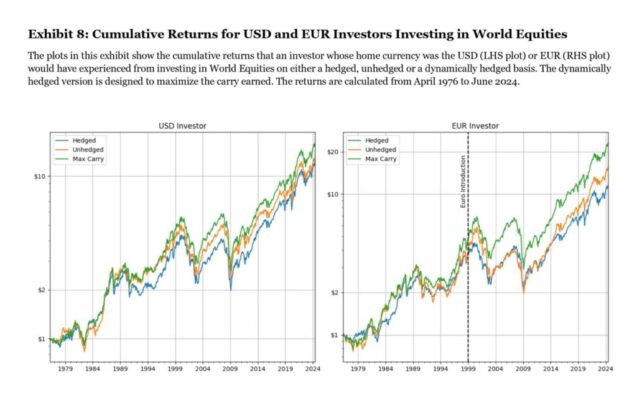

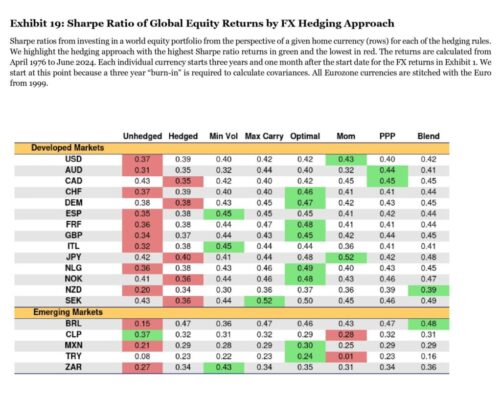

">

">

">

">

El order flow no es una varita mágica; es información contextual. Úsalo para responder tres preguntas: (a) ¿Este nivel importa para el mercado? (profundidad/volumen en la zona), (b) ¿Quién está siendo agresivo ahora? (compradores/ vendedores a mercado), y (c) ¿Se está absorbiendo el empuje contrario? (ofertas/pujas que aguantan).

El order flow no es una varita mágica; es información contextual. Úsalo para responder tres preguntas: (a) ¿Este nivel importa para el mercado? (profundidad/volumen en la zona), (b) ¿Quién está siendo agresivo ahora? (compradores/ vendedores a mercado), y (c) ¿Se está absorbiendo el empuje contrario? (ofertas/pujas que aguantan).

">

">

">

">

La terapia es la aplicación de la psicología para comprender y superar los problemas personales. La aplicación de la psicología al logro de nuestros ideales es la esencia de la psicología positiva. Lo que llamo psicología positiva del trading es la aplicación de la psicología al logro de nuestros ideales como traders.

La terapia es la aplicación de la psicología para comprender y superar los problemas personales. La aplicación de la psicología al logro de nuestros ideales es la esencia de la psicología positiva. Lo que llamo psicología positiva del trading es la aplicación de la psicología al logro de nuestros ideales como traders.

">

">

">

">

">

">

">

">

">

">

La cita de Rolf en Tradeciety capta una dinámica importante. La necesidad de ganar dinero nos mantiene centrados en el rendimiento a corto plazo. El deseo de dominio nos mantiene enfocados en el crecimiento a largo plazo. Sabemos que estamos operando bien cuando estudiamos activamente nuestro rendimiento y los mercados, llevándonos algún aprendizaje –alguna lección importante– cada día. He aquí una gran prueba psicológica: si el trading te agota, sabes que eres víctima de los altibajos del beneficio/pérdida y de la necesidad de ganar dinero. Si el trading te inspira, sabes que estás conectado con tu crecimiento como trader. Los traders en entornos profesionales suelen organizarse en equipos y normalmente van más allá de sus equipos para conectar con otros, compartir puntos de vista y participar en el aprendizaje y desarrollo mutuos. Un gran trading nos da energía. Los grandes procesos de trading nos sumergen en lo que hacemos bien y en lo que es significativo para nosotros. Sabemos que estamos operando bien cuando el trading es una plataforma para desarrollar lo mejor de quienes somos.

">

">

Simulación en backtest por Quantinsti

Resumen (TL;DR)

Este artículo introduce la simulación retrospectiva, inspirada en Fooled by Randomness de Taleb, para simular 1.000 trayectorias históricas alternativas de precios mediante un método no paramétrico de puente browniano. Usando datos del SENSEX (2000–2020) como muestra, se optimiza una estrategia de cruce de medias exponenciales (EMA). Luego, se aplican los parámetros óptimos a datos fuera de muestra (2020–2025). Aunque la estrategia supera al buy-and-hold en la muestra, fracasa rotundamente fuera de muestra, evidenciando el riesgo de sobreajuste a una única trayectoria. Posteriormente, se prueba la estrategia en todas las trayectorias simuladas para identificar las combinaciones de parámetros más robustas. Además, se calculan métricas de riesgo como VaR y CVaR con más de 5 millones de retornos simulados, revelando colas pesadas y alta curtosis. Este marco permite validar estrategias de manera más sólida al evaluarlas bajo múltiples escenarios plausibles.

Introducción

En Fooled by Randomness, Taleb plantea: “En el comienzo, cuando sabía casi nada, me preguntaba si las series temporales que reflejan la actividad de personas ya muertas o retiradas deberían importar para predecir el futuro”.

Esto me hizo reflexionar. Normalmente simulamos trayectorias futuras de precios basándonos en datos pasados. Sin embargo, el camino real observado es solo uno de los infinitos posibles. Entonces pensé: ¿por qué no simular los caminos alternativos que el mercado podría haber tomado?

A este enfoque lo denomino simulación retrospectiva, en contraposición a términos como “look-ahead” o “walk-forward”.

Mapa del artículo

- Descarga de datos

- Simulación retrospectiva con puente browniano

- Desarrollo de estrategia de cruce EMA, backtest en muestra y optimización

- Backtest fuera de muestra

- Backtest en trayectorias simuladas y extracción de parámetros robustos

- Discusión sobre la aleatoriedad

- Backtest fuera de muestra con parámetros optimizados

- Evaluación de resultados y enfoque

- Cálculo de VaR y CVaR

- Distribución de datos simulados

- Casos de aplicación

- Próximos pasos

- Resumen y preguntas frecuentes

Descarga de datos

Se descargaron datos diarios del índice SENSEX desde enero de 2000 a noviembre de 2020 como muestra, y desde diciembre de 2020 hasta abril de 2025 como datos fuera de muestra. El objetivo es evitar fugas de datos, aunque por simplicidad aquí no se introdujo un periodo de embargo.

Simulación retrospectiva con puente browniano

Se generaron 1.000 trayectorias alternativas de precios entre 2000 y 2020. A diferencia de un puente browniano paramétrico (gaussiano), se utilizó un enfoque no paramétrico mediante bootstrapping de rendimientos históricos, ajustando suavemente las trayectorias para que convergieran al precio final observado.

Esto implica suponer que en cada trayectoria los factores macroeconómicos interactúan de forma distinta, generando múltiples realidades plausibles.

Estrategia EMA y backtest en muestra

Se construyó una estrategia de cruce de medias exponenciales: largo cuando la SEMA cruza al alza la LEMA y corto cuando la cruza a la baja. Se probaron múltiples combinaciones de parámetros (SEMA 5–100, LEMA 20–300). La mejor combinación en la muestra fue SEMA=5 y LEMA=40, con un retorno total del 873%, aunque con un drawdown del -41% y un Sharpe de 0,59. El buy-and-hold quedó por detrás en este periodo.

Backtest fuera de muestra

Con los parámetros optimizados en muestra, la estrategia aplicada a datos de 2020–2025 falló: retorno del 15,4% frente a 79,4% del buy-and-hold, Sharpe de 0,30 contra 0,56, y drawdown máximo de -15,7%.

Backtest en trayectorias simuladas

Se probó la estrategia en las 1.000 trayectorias simuladas. El objetivo fue encontrar las combinaciones de SEMA y LEMA más frecuentes en los escenarios exitosos. La más común resultó ser SEMA=5 y LEMA=20, repetida en 47 trayectorias.

Backtest fuera de muestra con parámetros optimizados de simulación

Usando SEMA=5 y LEMA=20, la estrategia en 2020–2025 mostró pérdidas: -7,7% de retorno, frente a 79,4% del buy-and-hold, y un Sharpe de -0,05.

La conclusión: la simulación retrospectiva evidencia la fragilidad de estrategias sobreajustadas y aporta robustez en la validación.

Cálculo de VaR y CVaR

Con más de 5,1 millones de rendimientos simulados:

- VaR 95%: -2,21%

- CVaR 95%: -3,53%

- Mínimo retorno diario: -13,3% (simulado) vs -13,2% (real)

- Máximo retorno diario: +17,4% (simulado) vs +17,3% (real)

Esto valida la realidad de las simulaciones y su utilidad en gestión de riesgos.

Distribución de datos simulados

Los retornos simulados muestran colas gruesas y alta curtosis (9,59), junto con ligera asimetría negativa. Aunque semejan una campana, no son normales: reflejan bien el comportamiento real de los mercados.

Aplicaciones más útiles

- Validar estrategias complejas (ML, multi-condición) evitando sobreajuste.

- Pruebas de estrés en realidades históricas alternativas.

- Complementar técnicas tradicionales como walk-forward o cross-validation.

- Explorar cómo habrían reaccionado estrategias bajo escenarios extremos no observados.

Próximos pasos sugeridos

- Probar estrategias más sofisticadas (mean-reversion, breakout, RL).

- Introducir restricciones macroeconómicas o puntos de anclaje intermedios.

- Entrenar modelos ML en múltiples realidades simuladas.

- Aplicar a carteras completas para evaluar VaR/CVaR a nivel portafolio.

Resumen

La simulación retrospectiva permite pasar de “lo que ocurrió” a “lo que podría haber ocurrido”. Evita el sesgo de una sola trayectoria histórica, aporta robustez en la validación de estrategias y ayuda a entender mejor el perfil de riesgo. Además, permite cuantificar métricas críticas como colas de riesgo y distribución de rendimientos.

Preguntas frecuentes

- ¿Por qué simular trayectorias de precios? Porque los datos reales muestran solo un camino; necesitamos evaluar estrategias bajo múltiples realidades.

- ¿Qué es un puente browniano? Un método para simular trayectorias que empiezan y terminan en valores específicos.

- ¿Cuántas trayectorias generar? En este caso, 1.000. Más trayectorias, más confianza, pero mayor coste computacional.

- ¿Sirve solo para estrategias simples? No, es especialmente útil en estrategias complejas propensas al sobreajuste.

- ¿Qué aprendimos de VaR/CVaR? Riesgo extremo plausible: pérdidas diarias de hasta -4,2% (99% confianza), con medias de -5,8% en eventos extremos.

- ¿Los retornos simulados son realistas? Sí, reflejan bien las colas y extremos observados en datos reales.

Conclusión

La simulación retrospectiva es una herramienta poderosa para evitar sesgos de sobreajuste y fortalecer la gestión de riesgos. Aunque el ejemplo con medias móviles mostró debilidades, el verdadero valor está en su aplicación a estrategias complejas y análisis de portafolio. Pasar de “lo que fue” a “lo que pudo ser” abre nuevas vías para validar, mejorar y robustecer el trading cuantitativo.

Créditos: agradecimientos a José Carlos Gonzáles Tanaka y Vivek Krishnamoorthy por sus comentarios, y a Chainika Thakar por la publicación.

">

">

">

">

">

">

">

">

">

">