">

">

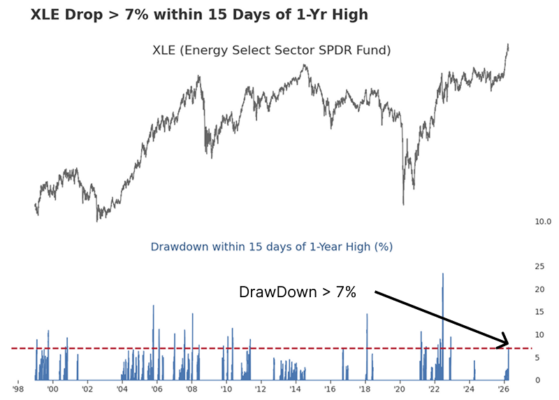

Energía: ¿señal de doble capitulación o trampa con demasiado ruido? por Dean Christians

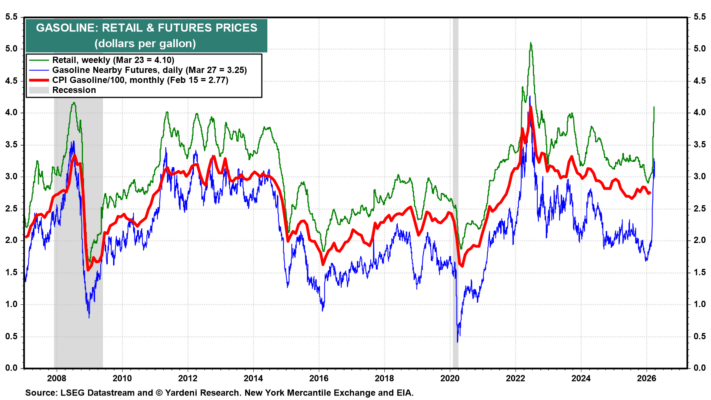

El sector energético tiene una forma muy suya de poner nervioso al mercado. Cuando sube, suele hacerlo con violencia. Y cuando cae, tampoco se queda corto. Por eso, cuando coinciden una caída brusca en las acciones energéticas y un desplome rápido del crudo, muchos inversores empiezan a hacerse la misma pregunta: ¿estamos ante una oportunidad clara de reversión a la media o simplemente frente a otro rebote tentador dentro de un activo salvaje? Ahora mismo, esa duda vuelve a estar sobre la mesa.

La señal que ha saltado no es menor. El XLE, el ETF del sector energético, cayó un 7% mientras que el crudo se desplomó un 15% en menos de tres semanas. Esa combinación configura un episodio raro de capitulación doble, una sacudida en la que tanto la materia prima como las compañías vinculadas a ella sufren una liquidación rápida y agresiva. En términos de mercado, eso suele significar una cosa: mucha gente ha vendido deprisa, probablemente por miedo, por reducción de riesgo o por la sensación de que había que salir antes de que el daño fuera mayor.

Y es precisamente ahí donde empieza a ponerse interesante la lectura histórica. Cuando este tipo de evento se ha producido en el pasado, el comportamiento posterior del sector energético ha sido notablemente fuerte. Históricamente, las acciones de energía han llegado a subir un 100% en tres meses tras señales de este tipo. Eso no es una recuperación cualquiera. Es el tipo de reacción que recuerda algo esencial de este sector: cuando la energía gira, puede hacerlo con una agresividad tremenda. No es un rincón del mercado que se mueva con modales. Si encuentra suelo y aparece flujo comprador, el rebote puede ser muy superior al que muchos esperan.

Además, el patrón no parece limitarse solo al propio sector. El S&P 500 también ha mostrado históricamente una ganancia cercana al 8% a doce meses en este contexto, acompañado de una cierta rotación defensiva. Eso sugiere que la señal no solo puede favorecer a la energía como operación táctica, sino también coincidir con una fase de mercado en la que los inversores empiezan a redistribuir exposición de forma más selectiva. Es decir, no necesariamente un festival alcista desenfrenado, pero sí un entorno donde algunos segmentos castigados encuentran espacio para una recuperación razonable.

Ahora bien, aquí viene la parte menos simpática, que es la que separa una oportunidad seria de una fantasía peligrosa. El crudo no muestra una reversión a la media consistente. Y eso es crucial. Porque uno podría pensar que si el petróleo cae mucho y muy rápido, lo lógico sería que rebotara con cierta fiabilidad. Pues no necesariamente. La historia dice que el petróleo puede seguir comportándose como un animal difícil, errático y capaz de arruinar una buena tesis con otro tramo violento en dirección contraria. En otras palabras, las acciones energéticas pueden ofrecer una asimetría interesante, pero el crudo en sí mismo no da la misma comodidad estadística.

Eso obliga a matizar bastante la estrategia. No estamos ante una señal limpia de “comprar energía y olvidarse”. Estamos ante una situación donde el potencial de reversión existe, sí, pero convive con volatilidad elevada, riesgo de cola y drawdowns intermedios muy severos. En algunos casos extremos, esas caídas intermedias han llegado al 50%. Y eso ya no es una sacudida menor ni una simple prueba emocional. Eso es el tipo de recorrido que destroza posiciones mal dimensionadas y saca del mercado incluso a quien tenía razón en el fondo, pero no en la gestión.

Por eso, la mejor forma de leer esta señal quizá no sea como una invitación a lanzarse con entusiasmo, sino como una oportunidad táctica que exige respeto. La asimetría puede estar ahí, especialmente en las acciones del sector, pero necesita tamaño adecuado, paciencia y una tolerancia real a la incomodidad. Porque en energía no basta con acertar la dirección general. También hay que sobrevivir al trayecto. Y el trayecto, como casi siempre en este sector, puede parecerse más a una pelea en una escalera que a un paseo por el parque.

La conclusión, por tanto, es menos romántica pero más útil. Sí, la doble capitulación en energía puede abrir una oportunidad operable de reversión a la media, sobre todo en renta variable sectorial. Pero no conviene confundir eso con una señal limpia y sin complicaciones. El crudo sigue siendo inestable, los drawdowns pueden ser brutales y el mercado puede tardar en premiar una tesis correcta. Así que la oportunidad existe, pero viene con dientes. En energía, como tantas veces, el premio potencial puede ser alto precisamente porque el camino para capturarlo no será nada cómodo.

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">