Navegando entre las turbulencias y las oportunidades de los mercados por Brett N. Steenbarger, Ph.D.

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.

Brett N. Steenbarger / SUNY Upstate Medical University

En la vida encontramos que los períodos de confusión son a menudo los períodos de mayor crecimiento y desarrollo. Psicológicamente, la confusión nos sacude y desafía nuestras suposiciones. Eso nos abre a nuevas experiencias y grandes cambios de vida. Mi matrimonio (que dura ya 39 años) se produjo después de un período de confusión personal y profesional; esos me enseñaron lo que necesitaba en la vida. De manera similar, fue el aguijón de las pérdidas que sufrí en los mercados a principios de la década de 1980 lo que me llevó a reevaluar mi trading y tomar una dirección desde el punto de vista cuantitativo más prometedor y rentable. Desde una perspectiva espiritual, nuestra tarea es encontrar la oportunidad en la confusión.

En los mercados financieros, una manifestación de la agitación es la volatilidad. Cuando miramos históricamente, los períodos de alta volatilidad generalmente han correspondido a oportunidades a más largo plazo para los inversores. La parte difícil es capear giros a corto plazo para participar en ese panorama más amplio. Los mercados bajistas seculares pueden durar bastante tiempo: considere cuánto tardó el mercado en volver a la normalidad en 1929 y 1972, por ejemplo.

Un recurso valioso es el nuevo libro The Lifecycle Trade de Boboch; Donnelly; krull; y Daill. Los autores estudian las OPI y las acciones de súper crecimiento para identificar sus trayectorias comunes y las formas en que los traders e inversores pueden participar en su crecimiento. La idea es que la agitación actual fertilice el suelo de crecimiento para una nueva generación de líderes del mercado y tecnologías prometedoras. Las acciones y las industrias que mantienen su tendencia alcista incluso durante tiempos de mercado bajista son candidatas para las grandes oportunidades del mañana.

Así que ese es nuestro desafío durante los períodos de agitación. Para ganar, tenemos que permanecer en el juego. Eso requiere prudencia. Pero para ganar verdaderamente, tenemos que usar la confusión para encontrar oportunidades. Eso requiere optimismo, resiliencia y visión. Un plan de negocios sólido aborda amenazas y oportunidades… es posible que estemos entrando en un período repleto de ambas.

Un modelo multifactor: Analizando los resultados por Ignacio Villalonga

Ingeniero Aeronáutico por la Universidad Politécnica de Madrid, compagina su trabajo como analista de mercados en una importante empresa aeronáutica con los mercados financieros. Desarrollador de modelos de inversión cuantitativos de largo plazo, basados en factores. Autor del blog y del podcast Zona Quant. Profesor del Instituto Financiero Esfera Capital.

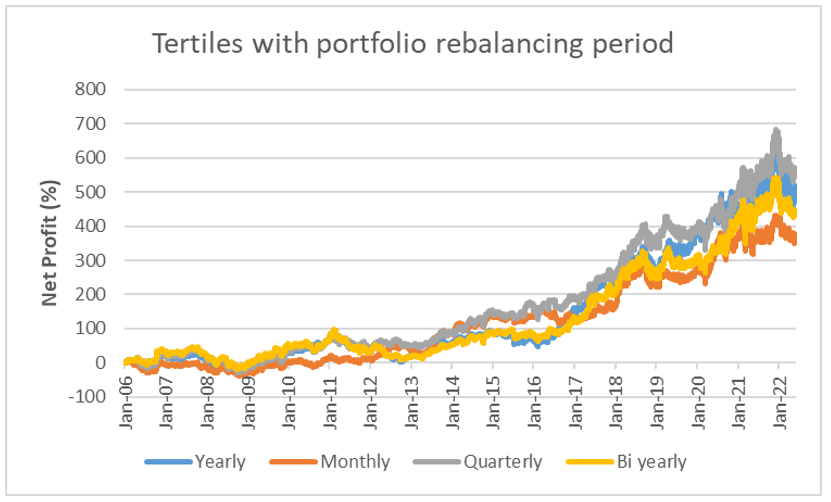

En el artículo anterior “Un modelo multifactor para batir al mercado”, terminábamos exponiendo como una cartera equiponderada que combina los factores de retorno, value y volatilidad podía batir de forma consistente al mercado.

Este modelo se construía eligiendo las 20 primeras acciones de un ranking compuesto de los 3 factores con el mismo peso. Las acciones se equiponderaban y el modelo rotaba de forma trimestral. De esta forma, las acciones elegidas eran las mejores del Russell 1000 con mejor retorno, value y volatilidad.

El resultado del modelo es positivo. Bate a lo largo del periodo estudiado al ETF de referencia (IWB) y a un benchmark ficticio aunque más realista que hemos construido equiponderando todas las acciones del Russell 1000 (Benchmark Equal-Weighted EW). Es lo más apropiado si vamos a utilizar una cartera también equiponderada.

Es decir, con los factores añadidos hemos ganado tanto rendimiento como disminución del riesgo. Comisiones y deslizamiento incluidos.

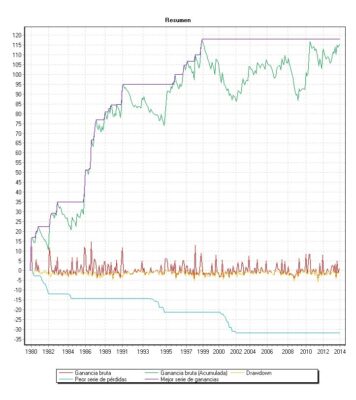

Imagen 1: Resultados del backtest

Pero el trabajo, obviamente no acaba aquí. A este modelo hay que efectuarle un test de robustez y analizar en detalle los resultados.

Test de Robustez

Al operar un sistema querota la cartera cada 3 meses, nos encontramos con que sólo tenemos 4 operaciones al año. Puede que incluso la cartera apenas varíe entre rotación y rotación. Por tanto, lamuestra de resultados, que tenemos desde 1999, corre el riesgo de no tener suficiente validez estadística. Puede haber sido cuestión de suerte. Además, dependiendo del periodo en el que empiece, tendré resultados diferentes. Es normal, estaré cogiendo unas acciones u otras. ¿Cómo solucionamos esto? Pues realizando lo que se conoce como rolling backtest.

Nuestras operaciones tienen una duración trimestral, o lo que es mejor, 13 semanas. Pues el rolling backtest nos permite ver todas las operaciones teóricas del modelo que hubiera podido hacer durante estos años. Es decir, replicar todas las operaciones de 13 semanas. Así aumentamos la muestra y eliminamos el posible factor estacional. En la práctica, sólo cogerás 1/13 de todas las operaciones, pero de esta forma podemos ver si la distribución de resultados se mantiene constante y en definitiva, si es un modelo robusto. Comparamos los resultados contra el benchmark EW y contra el ETF del Russell 1000 IWB durante esas mismas 13 semanas y obtenemos lo siguiente:

Imagen2: Resultados del Rolling Backtest

Lo primero en lo que tenemos que fijarnos es, por supuesto, si ganamos. En segundo lugar, nos fijaremos en cuánto ganamos. En este caso, en 997 rotaciones obtenemos una rentabilidad media de 3.32%. Cada rotación es de 13 semanas. Los benchmarks en este apartado tienen 2.42% el benchmark EW y un 1.81% el ETF IWB del Russell 1000.

Con este cálculo vemos que de media, al ETF IWB le sacamos 1.51% por periodo. Cabe destacar que al benchmark EW “sólo” le ganamos por 0.90% por periodo.

En ambos casos el % de periodos que se bate al benchmark no es muy alto. De hecho, no llegan al 60% contra ninguno de los dos. Sin embargo, en ambos casos, la media de la diferencia positiva de las veces que gana, es claramente superior a la media de la diferencia en los periodos que pierde respecto a los benchmarks. Es decir, gana más veces, pero no muchas más. Pero cuando gana, gana más que cuando pierde.

Análisis de los Drawdowns

Otra cosa clave a tener en cuenta cuando se analizan sistemas son los drawdowns. Qué caídas nos podemos esperar. Para ello, mostramos en la Imagen e los drawdowns de las 3 curvas. Puede ser difícil de ver así que describiré qué es lo más llamativo.

Imagen 3: Análisis del Drawdown

Los 3 sistemas alcanzan su máxima caída en el periodo de 2007-2010. Nuestro modelo, tiene una caída elevada de un 42%. Pero se queda lejos de los casi 60% del benchmark EW y del más del 55% del Russell 1000 IWB. No quiero decir que un 42% sea un drawdown bajo, por que no lo es en absoluto. Pero cuando más se baja, más cuesta recuperar. Así que en este caso, y comparado con los benchmark sí podemos decir que hemos mejorado. En fases siguientes hay que estudiar métodos para llevar este tipo de caídas por debajo del 30% o, si fuera posible, del 20%.

Otra cosa positiva es que durante el periodo del 2000-2003, nuestro modelo bajó hasta casi el 25%. Mucho, pero de nuevo nada comparado con las otras curvas que llegaron a más de 40% (casi 50% el Russell 1000 IWB). Salimos ganando.

Por último, hay que ver cual es el periodo de drawdown más largo. Para nuestro modelo duró algo más de 2 años y medio, mientras que para el benchmark EW, la recuperación del mismo periodo costó prácticamente un año más. El ETF IWB sufrió un drawdown de más de 6 años después del 2000.

5-Years Rolling Test

Ahora viene la parte más desesperanzadora del análisis: El 5-Years Rolling Test. Este test consiste en ver la rentabilidad que hubieras obtenido en total si hubieras estado 5 años invertido.

Imagen 4: 5-Year Rolling test

La gráfica muestra lo que hubieras obtenido de rentabilidad si hubieras entrado 5 años atrás, tanto para el modelo como para los benchmarks.

La parte desesperanzadora está en que aproximadamente durante un tercio del periodo (19 años de backtest menos los 5 años de inversión hacen 14 años de Test) no hubiéramos batido de forma consistente a ninguno de los benchmarks. Además, ese tramo coincide con las inversiones realizadas desde 2008 en adelante.

La parte positiva es la siguiente. Incluso en el tramo en el que no se bate a los benchmarks holgadamente, el modelo no pierde respecto a ellos. Es más, las 3 curvas parecen seguirse durante ese periodo de muy cerca.

Este comportamiento contrasta mucho con el periodo anterior (inversiones iniciadas en 1999 hasta 2008, que sería 2004-2013 en la gráfica) donde las 3 curvas están claramente separadas. Durante este periodo, el modelo bate recurrentemente a los benchmarks. De hecho, el benchmark EW bate también de forma sólida al ETF IWB del Russell 1000.

Otro punto positivo a tener en cuenta es, que a diferencia de los 2 benchmarks, el “Modelo multifactor” nunca tiene un retorno negativo en 5 años.

Puede ser ésta parte de la culpa por la que durante los últimos años el Modelo no haya podido despegar: la falta de caídas. Puesto que es en los periodos malos donde mejor se comporta.

Conclusiones

Hemos desarrollado un modelo basándonos en tres factores: retorno, value y volatilidad. Este modelo ha demostrado batir consistentemente a los benchmarks durante 2 tercios del periodo estudiado. El tercio restante, es capaz de seguir a los benchmarks de referencia sin quedarse atrás. Cabe señalar que este periodo es uno de los más alcistas de la historia.

Otro factor a tener en cuenta para este periodo es que es un periodo donde ha reinado la inversión growth sobre la value.Esto afecta directamente a nuestro modelo donde el factor value tiene mucho peso.

En la siguiente gráfica podemos ver la diferencia de retorno del factor value vs growth a lo largo de la historia.

¿Podríamos pensar que nuestro modelo ya no va a funcionar igual nunca? Podríamos. No obstante, sería un error desecharlo por eso.A lo largo de la historia el factor value ha funcionado de forma consistente gran parte del tiempo. En algunos tramos peor y en otros mejor. Y en otros tramos, como el periodo reciente, no ha funcionado. Si nuestro modelo es capaz de aprovecharse de esta ventaja cuando reina el factor value. Cuando no lo hace, se mantiene estable y funciona como un índice, ¿deberíamos desecharlo?

Joel Greenblatt dijo lo siguiente:

“If I wrote a book about a strategy that worked every month, or even every year, everyone would start using it, and it would stop working. Value investing doesn’t always work. (…) And that is a very good thing.”

“Si escribo un libro sobre una estrategia que funciona cada mes, o incluso cada año, todo el mundo empezaría a utilizarla y dejaría de funcionar. La inversión value no funciona siempre. (…) Y eso es una cosa muy buena. “

Futuras implementaciones

Sin embargo, para aquellos que no se sientan cómodos pensando que un modelo (de largo plazo) puede no batir al benchmark durante años, tengo una buena noticia: Se puede mejorar.

Hay muchos factores que se pueden utilizar, y estos además, responden a momentos diferentes del mercado. Puedes hacer un modelo que aplique timing para evitar las grandes recesiones o que en base a datos macroeconómicos aumente su exposición a unos factores u otros. Los factores también pueden estar caros o baratos e incluso tener tendencia. Y todo esto puede implementarse.

Todavía hay formas de seguir mejorando nuestro modelo.

Nota: todos los resultados mostrados son fruto de un backtest. Los rendimientos pasados no garantizan rendimientos futuros.

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

Al leer el título de este artículo, la primera pregunta que puede surgir es por qué alguien querría replicar una cartera de factores de riesgo. Sin embargo, hay muchas razones por las que es beneficioso replicar una cartera de factores.

Por ejemplo, dado que los ETF se desarrollaron en la década de 1990, solo se dispone de ventanas de tiempo históricas muy limitadas para analizar su rendimiento en condiciones de mercado extremas. Además, muchas estrategias se basan en ETF, por lo que sus historiales suelen tener solo 20 años, a menudo mucho más cortos. Tener la capacidad de replicar cualquier cartera de factores con un historial más largo podría brindarnos innumerables datos valiosos.

Otra razón para replicar podría ser un interés en la cartera de otra persona. ¿Qué factores impulsan los rendimientos de mi competidor? Por otro lado, es posible que también desee averiguar a qué factores es más sensible su propia cartera. Cualquiera que sea el caso para usted, tener un historial de datos más extenso siempre es beneficioso.

Por lo tanto, examinamos 16 factores y los usamos para replicar varias carteras en los siguientes pasos:

En el primer paso, sincronizamos las fechas del factor y la cartera para permitir más cálculos.

En segundo lugar, utilizamos el análisis de regresión multifactorial en combinación con el criterio de información de Akaike (AIC) para encontrar los factores explicativos de una cartera y sus ponderaciones. Aplicamos el procedimiento al historial disponible de la cartera de insumos.

En tercer lugar, verificamos nuestra calidad de ajuste visualizando las curvas de equidad de las carteras original y de factores para el historial disponible de una cartera de entrada.

Por último, ampliamos el historial de una cartera a 100 años mediante el modelado de una cartera de entrada a través de factores con un rico historial de datos, creado en base a la metodología única de Quantpedia.

Ahora profundizaremos en la metodología en las siguientes secciones.

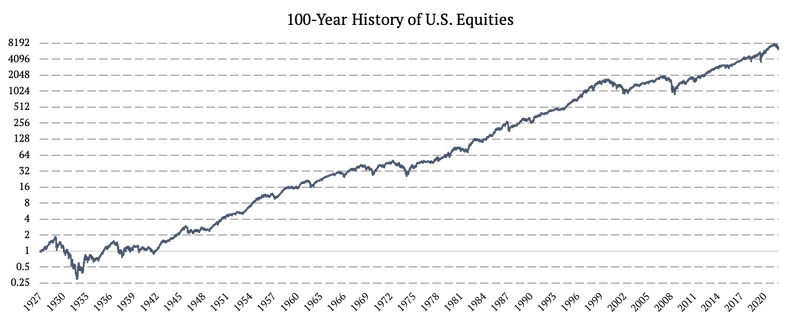

100 años de datos diarios de Factores

En primer lugar, tuvimos que elegir cuidadosamente nuestro universo de factores, es decir, cuál será nuestro bloque de construcción para modelar carteras y estrategias. En esta elección tuvimos que tener en cuenta ambos:

Tener suficientes factores de mercado no correlacionados y representativos para varias clases de activos

Disponibilidad de datos a largo plazo para tales factores subyacentes

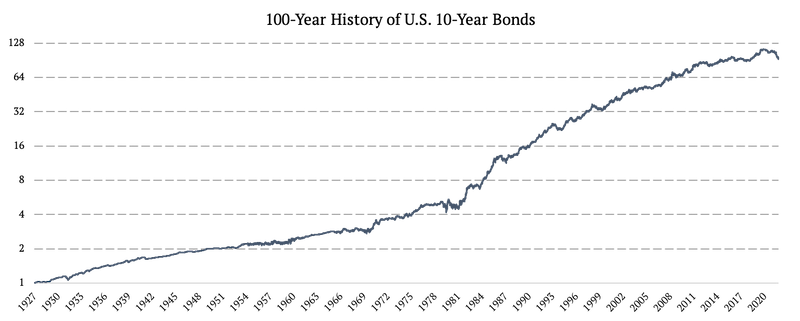

Sin embargo, encontrar datos de factores con un historial de 100 años es casi imposible. Por lo tanto, tuvimos que ser creativos y producir nuestra propia serie de datos. Con la excepción de algunos factores, combinamos varias fuentes de datos para obtener datos históricos desde 1926. A continuación, enumeramos los factores y una breve descripción de la metodología para obtener los datos.

Bonos estadounidenses a 10 años (US10Y)

Describimos el proceso de creación de un historial de 100 años de bonos estadounidenses a 10 años en detalle en nuestro manual de datos: Ampliación de los datos históricos diarios de bonos a 100 años. Para obtener el historial de 100 años, combinamos tres fuentes de datos:

1926 – 1962: Rendimiento mensual de los bonos estadounidenses a 10 años

1962 – 2002: Rendimiento diario de los bonos estadounidenses a 10 años

2002 – 2022: IEF ETF (ETF de bonos del Tesoro iShares de 7 a 10 años)

De 1926 a 1962 se trabajó con rendimientos mensuales y de 1962 a 2002 con rendimientos diarios. En primer lugar, transformamos los rendimientos de los bonos en rendimientos totales. Una vez calculadas las rentabilidades, el segundo reto fue transformar las rentabilidades mensuales de 1926 a 1962 en diarias.

Logramos eso extrapolando la volatilidad diaria de las letras del Tesoro de EE. UU. a 3 meses, nuestro método único que llamamos «extrapolación de proxy de volatilidad». En términos simples, copiamos la volatilidad diaria de las letras del Tesoro de 3 meses y la conectamos entre dos puntos de datos mensuales de los bonos del Tesoro de EE. UU. a 10 años.

De manera similar a los bonos estadounidenses a 10 años, aplicamos la extrapolación de proxy de volatilidad diaria a los rendimientos mensuales para la primera fuente de datos. Solo que esta vez, utilizamos los rendimientos del mercado de acciones ajustados beta como fuente de volatilidad. La beta se calculó de modo que la volatilidad del mercado de acciones coincidiera con la volatilidad de los bonos.

Durante los dos primeros períodos, tuvimos que transformar nuevamente los rendimientos de los bonos en rendimientos totales, de la misma manera que ocurrió con los rendimientos del Tesoro de EE. UU. descritos anteriormente. Para comprender mejor toda nuestra metodología de datos, le recomendamos que lea Extender los datos históricos diarios de bonos a 100 años .

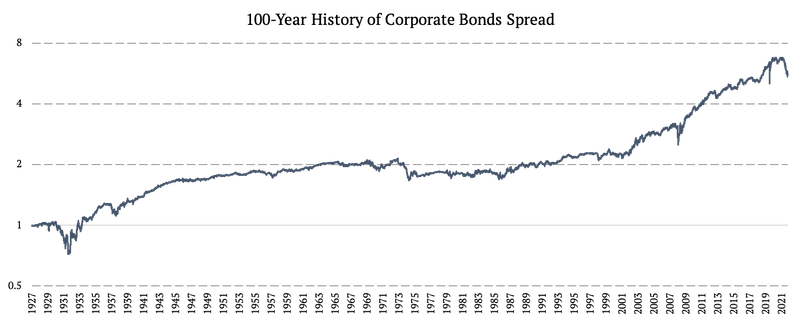

Por último, utilizamos los datos de los bonos corporativos en forma de diferencial frente a los bonos del Tesoro de EE. UU. De esta manera, podemos aislar el efecto del diferencial de crédito e incluirlo por separado, además de un efecto de «curva» representado por los bonos del Tesoro de EE. UU.

Acciones de EE. UU. (RENTA VARIABLE DE EE. UU.)

La construcción del factor de acciones de EE. UU. fue bastante sencilla. Simplemente combinamos el factor de mercado de Fama y Francia (1926 – 1993) de la biblioteca de datos de Fama y Francia y los rendimientos diarios del ETF de SPY (SPDR S&P 500 ETF Trust) (1993 – 2022).

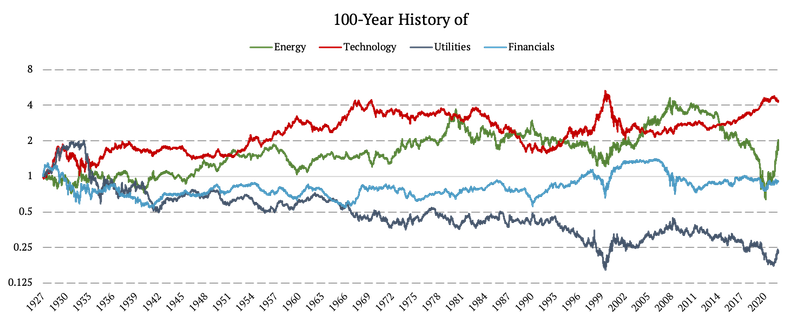

Diferenciales de los sectores de renta variable de EE. UU. (energía, tecnología, servicios públicos, finanzas)

Los datos de los factores de mercado se obtuvieron de la biblioteca de datos de Fama & French, específicamente de las 12 carteras de la industria [Diario]. Nosotros usamos:

la difusión de la industria energética frente al mercado como factor energético

la difusión de la industria de Equipos de Negocios contra el mercado como el factor de Tecnología

la difusión de la industria de Utilities contra el mercado como factor de Utilities, y

la propagación de la industria del dinero frente al mercado como factor financiero.

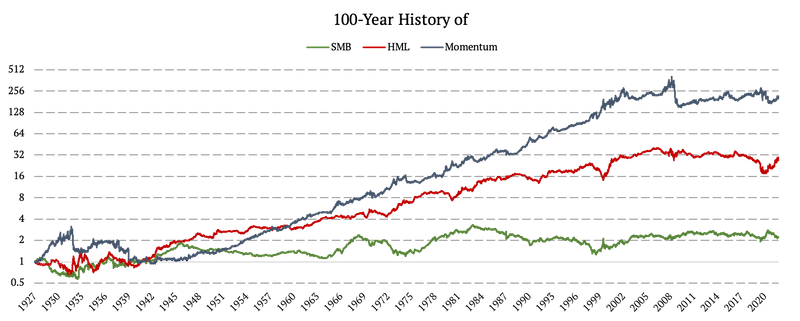

Fama y factores franceses (SMB, HML, Momentum)

De manera similar, obtuvimos datos para los factores Small-Minus-Big (SMB), High-Minus-Low (HML) y Momentum de la biblioteca de datos de Fama y French. Sin embargo, no se calcularon diferenciales para estos factores, porque ya tienen la forma de un diferencial largo-corto. Los factores están disponibles desde 1926 hasta hoy.

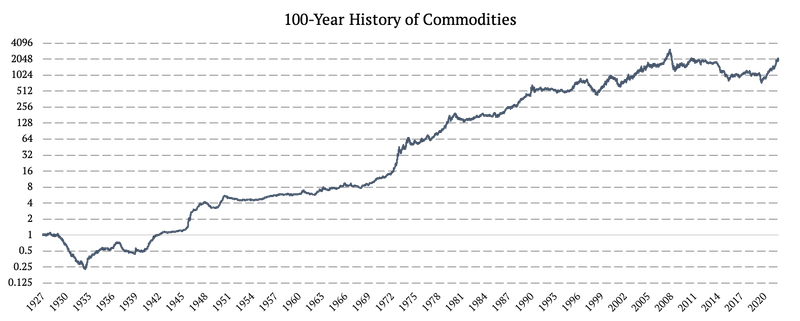

1926 – 1979: IPP mensual (Índice de precios al productor por producto: todos los productos)

1980 – 2006: S&P GSCI Rendimiento total de productos básicos (SPGSCITR)

2006 – 2022: DBC ETF (Invesco DB Commodity Index Tracking Fund)

En primer lugar, entre 1926 y 1979 ajustamos el índice PPI para tener en cuenta la versión beta correcta de los precios de las materias primas. En segundo lugar, utilizamos el exceso de rendimiento del sector de la energía de renta variable frente a todo el mercado como nuestro proxy de volatilidad diaria. Aplicamos la Extrapolación Proxy de Volatilidad de Quantpedia y obtuvimos datos diarios de esta fuente mensual.

De manera similar a los datos de bonos anteriores, aplicamos la extrapolación del proxy de volatilidad de Quantpedia para transformar los datos mensuales de la primera fuente en datos diarios. Utilizamos las acciones estadounidenses como fuente de volatilidad diaria. En pocas palabras, copiamos la volatilidad diaria de las acciones de EE. UU., la conectamos entre dos puntos de datos mensuales y nos aseguramos de que no haya saltos ni lagunas en los datos, y que todo suceda de forma lineal.

Utilizamos datos de renta variable mundial excepto EE. UU. en forma de diferencial frente a la renta variable estadounidense. Para comprender mejor toda la metodología, recomendamos leer nuestro artículo.

Estrategia de seguimiento de tendencias de activos múltiples (Tendencia)

A diferencia de los factores anteriores, este factor se construye como una estrategia comercial activa negociable y replicable. La estrategia opera con 3 clases de activos diferentes: bonos (factor: US10Y), acciones (factor: US EQUITIES) y materias primas (factor: materias primas) y aplica una lógica de seguimiento de tendencias. Cada mes observamos varias tendencias de bonos, acciones y materias primas y tomamos posiciones largas si la tendencia es positiva o posiciones cortas si es negativa. Luego ponderamos los activos con base en un esquema de ponderación de risk parity.

Dividimos la estrategia en nueve subestrategias para evitar el «sesgo de la suerte del momento». La estrategia también utiliza varios horizontes de seguimiento de tendencias. Todas las estrategias se reequilibran mensualmente, pero en días diferentes.

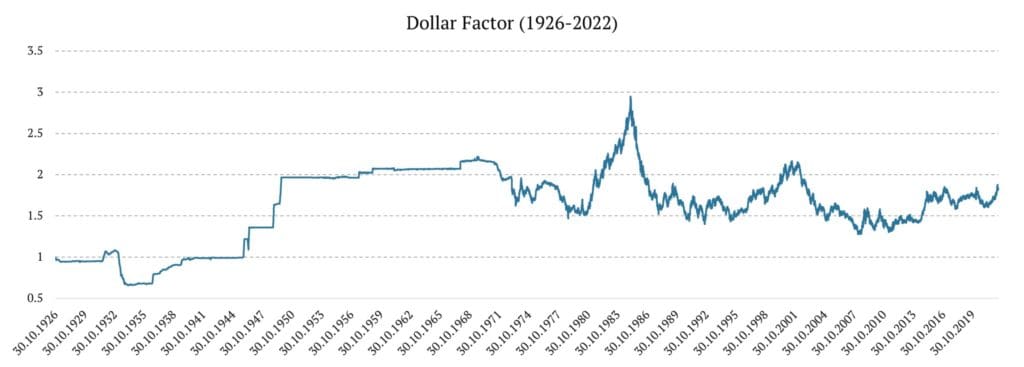

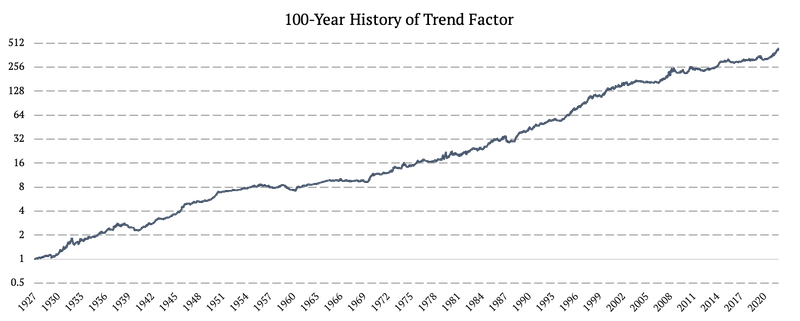

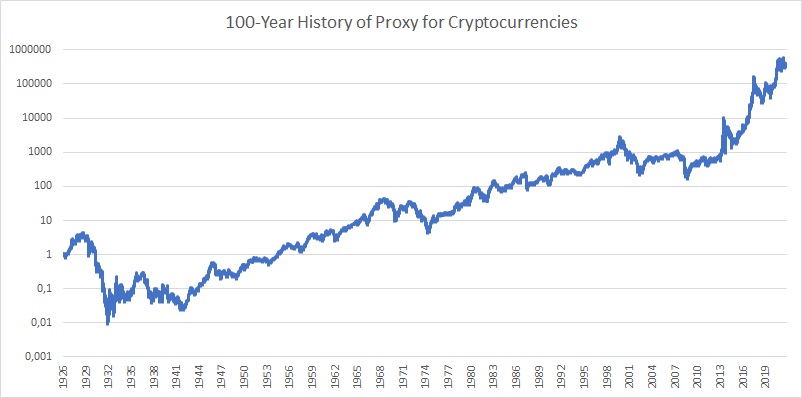

CRIPTOMONEDAS

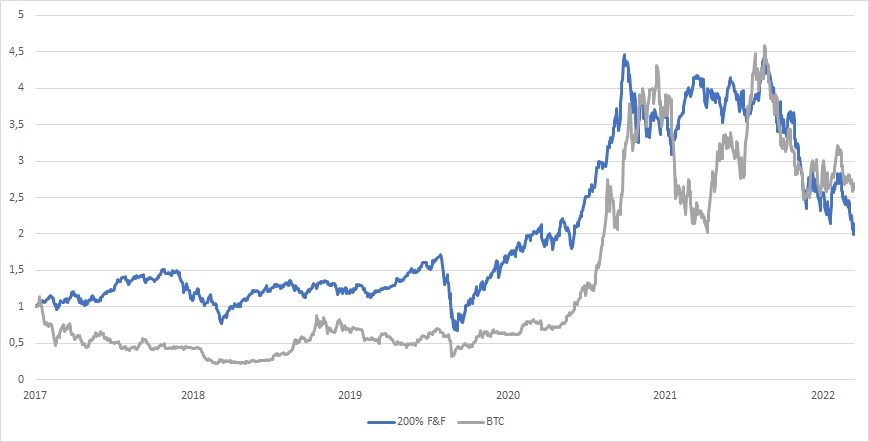

Las criptomonedas son las series temporales más difíciles de modelar porque son la clase de activos más importante más joven. Sin embargo, podemos intentar basar nuestra serie temporal de criptomonedas sintéticas de 100 años en un trabajo de investigación que las compare con acciones beta de alto sentimiento . Nuestra propia investigación confirma que las criptos están altamente correlacionadas con las acciones, especialmente durante las recesiones del mercado. Por lo tanto, decidimos extender los rendimientos de las criptomonedas al pasado mediante el uso de una combinación de asignación del 100 % al quintil Book-to-Market de Fama y French Small Cap Low más una asignación del 100 % al quintil de Book-to-Market de Fama y French Small Cap Low. La cartera de F&F resultante que tiene una asignación del 200% (principalmente a acciones de crecimiento) se ajusta al rendimiento y la volatilidad de las criptomonedas de manera relativamente satisfactoria.

Por supuesto, reconocemos que nuestro proxy del factor de criptomoneda se puede mejorar. Planeamos profundizar más en este tema en el futuro y encontrar un modelo que se ajuste aún mejor y que se pueda usar como proxy para un historial extenso de precios de criptomonedas… Pero el proxy actual también se puede usar. Así que para resumir:

1926 – 2015: 100 % Fama y SMALL francés LoBM + 100 % Fama y BIG LoBM francés

2015 – 2022: Precio de Bitcoin

Modelo de regresión multifactorial

Después de construir un historial de 100 años para cada factor, estamos listos para pasar al modelo de regresión en sí.

El modelo utiliza el criterio de información de Akaike (AIC), que estima la «calidad» de un modelo. Además, el AIC da cuenta del número de parámetros. Por lo tanto, la cantidad de parámetros (factores relacionados con la estrategia dada) no debe ser demasiado alta para obtener un modelo significativo pero simple con interpretaciones directas.

Empleamos el AIC en una selección de modelos usando la regresión Stepwise con selección hacia adelante.

Supongamos que tenemos la curva de equidad de alguna estrategia (variable independiente). Comenzamos con un conjunto de variables predeterminadas que consta de varios «factores», específicamente, todos los factores enumerados en la sección anterior.

De manera más general, supongamos que tenemos n factores. En el primer paso, construimos numerosos modelos que usan solo uno de los factores (un factor = un modelo). Por lo tanto, nos quedan tantos modelos como factores posibles (n modelos). A continuación, calculamos el AIC para cada modelo y, en función del AIC, seleccionamos el mejor modelo. Como siguiente paso, tratamos de agregar otro factor del conjunto reducido de factores que podrían mejorar nuestro modelo. El algoritmo genera n menos uno modelos, calcula el AIC de cada modelo y elige el mejor modelo.

El proceso donde se agrega un nuevo factor, basado en el AIC, continúa hasta que el AIC ya no mejora. Si el AIC no mejora, significa que la complejidad del modelo no superaría la bondad del ajuste del modelo.

Replicar un ETF balanceado

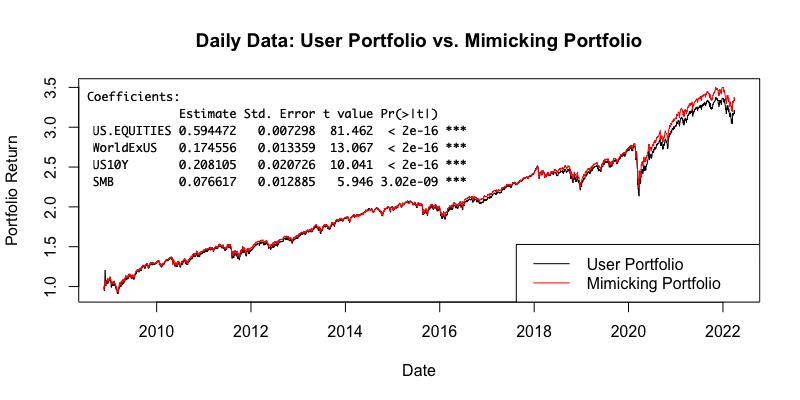

Ahora que explicamos cómo funciona el modelo, presentamos un ejemplo. Reproducimos AOR (ETF de asignación de crecimiento central de iShares) usando nuestros factores. De iShares : «El ETF de asignación de crecimiento principal de iShares busca rastrear los resultados de inversión de un índice compuesto por una cartera de fondos subyacentes de renta variable y renta fija destinados a representar una estrategia de riesgo objetivo de asignación de crecimiento».

El AOR ETF tiene un historial desde noviembre de 2008, por lo que el ajuste se realiza durante este período. La siguiente figura presenta las curvas de acciones de AOR (nuestra cartera de entrada) y la cartera de factores (cartera imitadora) con los factores elegidos, sus pesos, errores estándar y valores t-stat.

Como podemos ver, el modelo eligió cuatro factores estadísticamente significativos : US EQUITIES (41,992%), WorldExUS (17,456%), US10Y (20,810%), SMB (7,662%). Y estos factores imitan muy bien la cartera de entrada (AOR US), casi llegando a una cartera idéntica. Por lo tanto, gracias a nuestro modelo, podemos decir con bastante precisión qué factores impulsan los rendimientos de la cartera subyacente .

A continuación también presentamos las características de riesgo/rendimiento de ambas carteras.

100 años de datos diarios de ETF

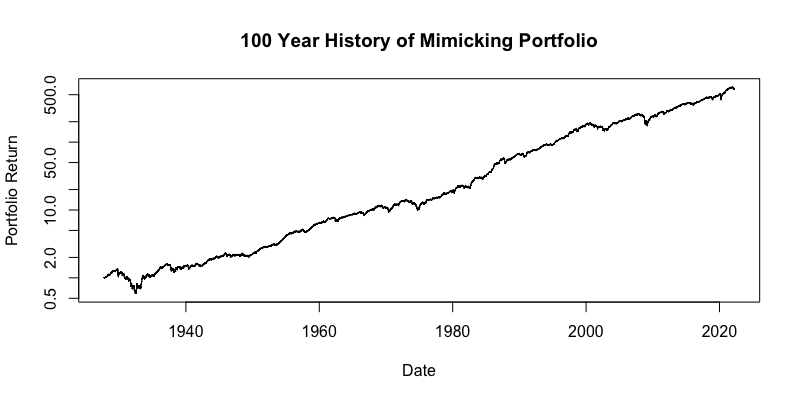

Finalmente, usamos los pesos factoriales calculados de nuestro modelo de regresión y los aplicamos a los mismos factores con un historial de 100 años. La siguiente figura muestra la curva de renta variable de la cartera imitadora durante el siglo pasado. El gráfico utiliza el eje y log10.

Adicionalmente, presentamos las características de riesgo y retorno de la cartera imitadora.

Como podemos ver arriba, pudimos replicar los datos de ETF de AOR US hace 100 años en la historia, hasta 1927. Esto nos brinda una gran perspectiva sobre el desarrollo potencial del ETF en todo tipo de escenarios de mercado alcistas o bajistas. Ahora tenemos una mejor comprensión de los posibles eventos de riesgo y también podemos hacer suposiciones mucho más realistas para el rendimiento en varios escenarios y condiciones de mercado.

Conclusión

Esperamos que este artículo responda múltiples preguntas, incluido por qué es útil poder imitar cualquier cartera con factores con un historial de 100 años. Explicamos cómo creamos una historia tan larga para cada uno de nuestros 16 factores y por qué los elegimos para empezar.

Posteriormente, presentamos el modelo de regresión multifactorial, que selecciona los factores de imitación óptimos de los que se compone la cartera de imitación. El modelo utiliza el criterio de información de Akaike (AIC) para penalizar factores innecesarios, por lo que nos queda un modelo que es lo más simple posible con una interpretación directa.

Luego presentamos AOR US ETF como una cartera de casos de uso y la comparamos con la cartera de factores compuesta por cuatro factores replicantes, determinados por el modelo de Quantpedia. En primer lugar, comparamos el ETF original y la cartera que imita el factor durante la breve historia (historia de AOR), y llegamos a la conclusión de que la replicación del factor para este ETF es casi perfecta.

Por último, y lo más importante, ampliamos nuestro análisis a una historia de 100 años y analizamos el desempeño de la cartera de factores durante el último siglo. De esta manera, pudimos estimar con bastante precisión el riesgo y el rendimiento del ETF durante los últimos 100 años.

Finalmente, esperamos que hayas disfrutado este artículo, porque pronto habrá más. Ya estamos trabajando en el artículo de seguimiento, que profundizará en los 100 años de historia de la cartera de factores.

Abogado de profesión, es trader profesional, gestor de fondos y educador. Con más de 30 años de experiencia, ha conseguido mantener un track record continuado con una tasa de retorno anual del 39%. Es autor del libro “The Nature of Trends” y escribe regularmente para revistas como Your Trading Edge Magazine, Business Times y Smart Investor.

Ray Barros / tradingsuccess.com

A través de los años he buscado mejorar mis rendimientos. Al principio busqué conocer mejor el mercado; luego me concentré en la autoconciencia y el conocimiento de mí mismo; especialmente busqué formas de mejorar mis habilidades para tomar decisiones. Hoy en día, me enfoco en mejorar mis rendimientos netos profundizando en los matices del rendimiento esperado y el índice de expectativa.

Hay bastantes variaciones de ambas fórmulas por ahí. Para el retorno de expectativa utilizo:

(Avg$ Win x Win Rate) – (Avg$Loss x Loss Rate) = Retorno esperado en $.

Dónde:

Avg$Win = Rentabilidad en dólares/operaciones ganadoras totales

Tasa de ganancias = número total de operaciones ganadoras/operaciones totales

Avg$ Loss = Pérdida en dólares/Operaciones perdedoras

Tasa de pérdida = número total de operaciones perdedoras/operaciones totales

Ya expliqué que prefiero normalizar mis resultados utilizando un porcentaje del precio que inició la operación. Pero para este artículo. usemos la idea con la que la mayoría se siente cómoda: $ Return.

Tenga en cuenta también que la fórmula anterior se puede resumir en (Total-Losing$)/Total Trades; pero aunque los resultados serían los mismos, la primera versión separa dos componentes importantes:

Avg$Win y Avg$Loss: estos son el resultado de nuestra entrada y salida y están totalmente bajo nuestro control. Y,

WinRate y LossRate: estos son más un factor de la interacción del Flujo y Flujo de nuestro plan y el Mercado.

Si entendemos lo importante que es (1) para que seamos rentables, adaptaremos nuestra gestión y el tamaño de la posición de acuerdo con su historial estadístico.

La mayoría de las veces gestionamos las operaciones basándonos en nuestra percepción de la imagen técnica y/o fundamental. La Ray Wave, por ejemplo, proporciona una ventaja objetivamente definible para identificar dónde puede terminar una estructura. Pero la maximización de nuestras ganancias radica menos en las complejidades de Ray Wave que en la comprensión de nuestro perfil de ganancias/pérdidas.

Por ejemplo, si tenemos una tasa de aciertos del 40 %; y un Avg$Win de $75,00 con una Avg$Loss de $50, no tenemos ninguna ventaja, es decir, con un tamaño de muestra grande, no ganaremos ni perderemos dinero. Pero si podemos aumentar el Avg$win a $100, podemos esperar ganar $10,00 por operación.

Podemos tomar el rendimiento esperado y convertirlo en un ratio:

(Ave$ganancia x Tasa de ganancia)/(Promedio$Pérdida x Tasa de pérdida) = Relación de expectativa

Ahora tomando esa información reconciliamos los modismos:

Nunca permita que una operación ganadora se convierta en una pérdida. Y,

Deje correr sus ganancias

Una vez que conocemos la relación mínima, debemos proporcionar una ventaja de ‘x’, no tendremos una operación ganadora hasta que se alcance la relación mínima. Por ejemplo, si nuestra relación mínima para una ventaja es 1,5 y hemos arriesgado $100 en esta operación, necesitamos ver al menos $150,00 en ganancias abiertas antes de que podamos decir que tenemos una operación ganadora. Una vez que se alcanza ese objetivo, implementamos nuestras estrategias defensivas para dejar correr nuestras ganancias. Las estrategias pueden implicar salidas parciales (como mi Regla de 3) o llevar el stop móvil al punto de equilibrio, etc.

Esto no quiere decir que, en ocasiones, no saldremos de una posición antes de alcanzar nuestro índice mínimo; habrá ocasiones en las que percibamos que las condiciones del mercado han cambiado y necesitamos salir. Las palabras clave son, ‘en ocasiones’. Si tomamos ganancias de manera consistente antes de alcanzar nuestra proporción histórica mínima, entonces, a largo plazo, no podremos ser rentables.

¿Cuánto mueve el Bitcoin las noticias? por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

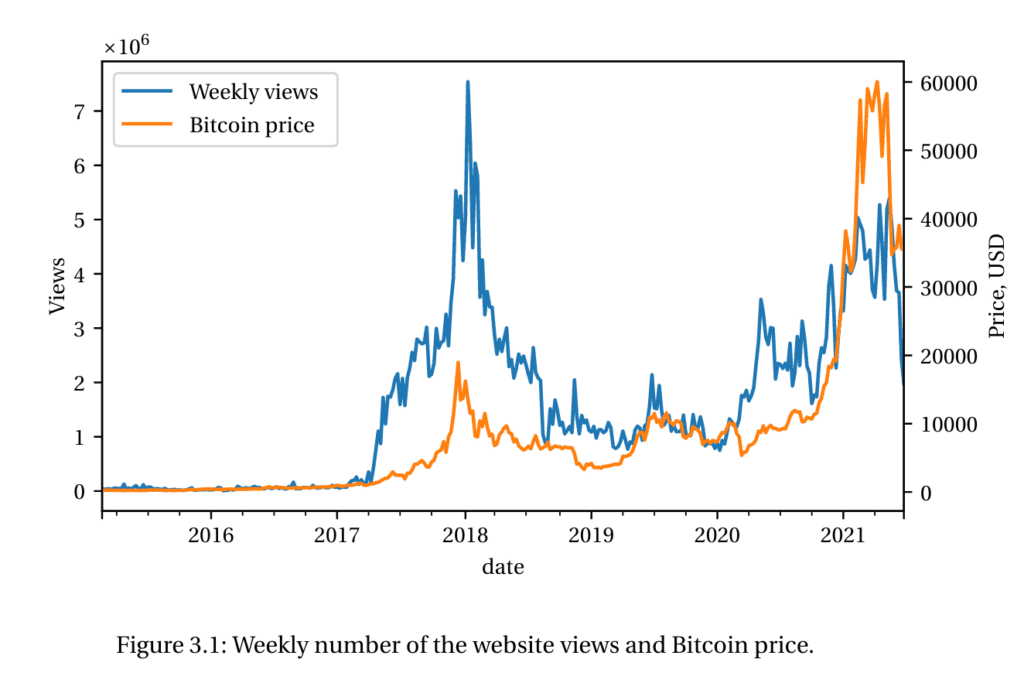

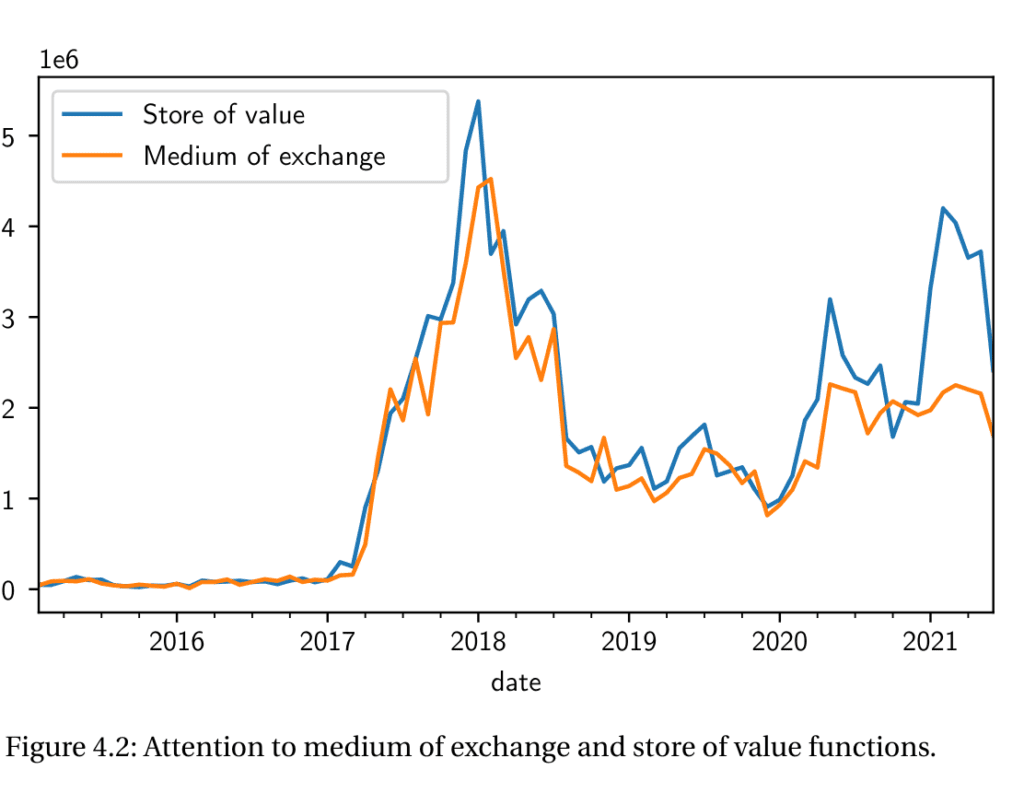

El tema principal de estos días en el mundo de las criptomonedas es inequívocamente claro: el caos relacionado con el colapso del imperio FTX, las insolvencias de varios prestamistas y las preguntas sobre las tenencias subyacentes en GBTC OTC ETF y las reservas de los mercados y el Tether (u otras monedas estables también). Con nueva información, nada pinta una imagen brillante de esta industria en el mundo financiero ahora y en el futuro cercano. Los llamados para que finalmente las regulaciones funcionen son cada vez más fuertes, mientras que los políticos (y los banqueros centrales) todavía están activos en las propuestas de Monedas Digitales del Banco Central (CBDC). Si bien Bitcoin sobrevivió a varios inviernos cripto, los inversores a largo plazo continúan con su DCA y «escondiendo Satoshis». ¿Están a salvo? ¿Prestan atención a las noticias que les rodean? En nuestra breve investigación sobre criptomonedas, nos centraremos en la cuestión de cómo las noticias impactan en los retornos de Bitcoin, siendo la criptomoneda más famosa y la de mayor capitalización de mercado.

Un artículo novedoso de Bashchenko (2022) de la serie de artículos de investigación del Swiss Finance Institute propone utilizar las noticias como un proxy de la información fundamental que impulsa el precio de Bitcoin mediante el procesamiento del lenguaje natural (NLP) utilizando la metodología de la red Approach Sentence-BERT (SBERT) para obtener una clasificación comprensible y fácil de entender de los artículos en un conjunto de temas de interés predefinidos que analizan más a fondo sus efectos como vehículos en la acción del precio. Una observación bastante interesante es que la atención disminuye junto con la caída del precio de Bitcoin, pero la popularidad no vuelve a los niveles máximos anteriores incluso cuando el precio de Bitcoin alcanzó un máximo histórico en la primavera de 2021. Otro punto es que la distribución de las puntuaciones de sentimiento exhibe un sesgo moderado: el sentimiento promedio en la muestra es positivo, disminuyendo hacia el final de la muestra, pero incluso durante la gran avalancha de 2018, sigue siendo positivo.

Una base de datos de noticias (que va desde 2013 hasta 2021) recopilada de un sitio web especializado se clasifica de manera supervisada y muestra que el sentimiento de las noticias es consistente con la teoría de la información del tono de los medios y, por lo tanto, contiene información sobre los fundamentos de las monedas. Y de estos, el 16% de la variación de retorno de Bitcoin se explica por las noticias fundamentales, rechazando así la idea de que el precio de Bitcoin se forma puramente por especulación.

La adopción más amplia de las criptomonedas y la tecnología blockchain se destaca como el impulsor más importante de los rendimientos de Bitcoin, mientras que, al mismo tiempo, los inversores valoran más la propiedad de reserva de valor que los exchanges (se puede ver en la figura presentada). Supongamos que interpolamos los resultados en una gama más amplia de criptomonedas, entonces parece que los creyentes en estos instrumentos de inversión todavía están ahí para quedarse y no se irán a ninguna parte pronto.

Autor: Oksana Bashchenko

Título: Factores de precio de Bitcoin: enfoque de procesamiento de lenguaje natural

Propongo una nueva metodología para construir factores de precios interpretables y basados en fundamentales a partir de noticias para explicar los rendimientos de Bitcoin. Cada artículo de noticias de un sitio web especializado en criptomonedas se clasifica de manera supervisada en uno de los pocos temas predefinidos. Los sentimientos de los temas se convierten en factores que contribuyen a la variación del precio. Utilizo un algoritmo NLP de última generación (red SBERT) para incrustar datos lingüísticos en un espacio vectorial, lo que permite la aplicación de una regla de clasificación intuitiva. Este enfoque permite excluir del análisis las noticias que describen los movimientos de precios per se, mitigando así las preocupaciones de endogeneidad. Muestro que las noticias no endógenas contienen información fundamental sobre Bitcoin. Por lo tanto, rechazo el concepto de que el precio de Bitcoin se base en pura especulación y muestro que los rendimientos de Bitcoin se explican parcialmente por temas fundamentales. Entre ellos, la adopción de las criptomonedas y la tecnología blockchain es el aspecto más importante. Además de eso, estudio la actitud expresada por los medios hacia el Bitcoin desde la perspectiva de las funciones del dinero. Muestro que los inversionistas consideran a Bitcoin como la reserva de valor en lugar del medio de intercambio.

Como siempre presentamos varias figuras interesantes:

Citas notables del trabajo de investigación académica:

“En este documento, propongo utilizar las noticias como un indicador de la información fundamental que impulsa el precio de Bitcoin. Utilizo la red Sentence-BERT (SBERT) para obtener una clasificación comprensible y fácil de entender de los artículos en un conjunto de temas de interés predefinidos. Mi primera contribución es una separación eficiente del grupo de noticias endógenas (que simplemente describen los movimientos de precios pasados) de las noticias fundamentales. Por ejemplo, es probable que un artículo de noticias que informe sobre un reciente hackeo de Exchange de criptomonedas influya en las creencias de los inversores sobre el futuro de Bitcoin y, por lo tanto, considero que esta noticia es fundamental. Al mismo tiempo, un artículo de noticias que informa sobre el desempeño de las criptomonedas durante la semana anterior es un ejemplo de noticias endógenas (descriptivas). A diferencia del punto de referencia actualmente adoptado, mi solución alivia la preocupación por la endogeneidad al confiar únicamente en el contenido de las noticias, en lugar del tiempo publicado. Esto permite, en primer lugar, trabajar con noticias para los mercados de Bitcoin que nunca cierran, así como mantener las noticias no endógenas que llegan durante las horas de negociación. Por supuesto, este enfoque no se limita al análisis de criptomonedas. Abre amplias posibilidades para mitigar la preocupación por la endogeneidad y producir conocimientos económicos significativos cuando se trabaja con datos narrativos en cualquier área económica. En segundo lugar, concluyo que la explicabilidad del precio de Bitcoin con noticias es al menos comparable con la explicabilidad de los activos financieros tradicionales. Alcanzo casi un 38% de explicabilidad considerando el corpus completo de noticias. Además, cuidando la endogeneidad, Todavía puedo explicar más del 16% de la variación mensual de retorno de Bitcoin con noticias fundamentales. El acertijo de Roll (Roll, 1988) formula la propiedad infame de los mercados de valores clásicos de siglos de antigüedad: la variación del precio de los activos es difícil de explicar (incluso ex post) con cualquier otra cosa que no sean otros precios. En este sentido, mi resultado, obtenido para el mercado joven y más salvaje sin utilizar ninguna serie temporal de precios, es bastante satisfactorio. Muestro que las noticias fundamentales tienen un impacto causal en los rendimientos futuros, lo que confirma el papel fundamental de la información en la formación del precio de las criptomonedas.»

«Presento un algoritmo para realizar una clasificación semi-supervisada de noticias. La red SBERT permite transformar cada texto en un vector de incrustación de 768 dimensiones y, por lo tanto, se le podrían aplicar las operaciones algebraicas habituales. En particular, uno puede encontrar la distancia entre las incrustaciones de un artículo de noticias dado y un texto preespecificado, lo que conduce a una regla de clasificación natural. (…) El conjunto de datos de noticias se extrae del sitio web cointelegraph.com . Este sitio web se clasifica constantemente entre los 3 principales sitios web de noticias sobre criptomonedas y actualmente está clasificado como el sitio web número 1 que cubre blockchain y criptoactivos. A partir de marzo de 2022, este sitio web tiene un promedio de 17 millones de visitas por mes, mientras que su competidor cercano, coindesk.com, alcanza alrededor de 13 millones. 4″

«El conjunto de datos de precios consta de 77 observaciones mensuales. Bitcoin entró en febrero de 2015 con un precio ligeramente por encima de los 220 USD/BTC, y subió lentamente hasta alcanzar el nivel de 1000 USD/BTC a principios de 2017. Entonces ocurrió el primer auge de Bitcoin: la criptomoneda se multiplicó por 19 en un año y alcanzó un máximo de 19 783 USD/BTC el 17 de diciembre de 2017. Después de una rápida caída en el invierno de 2018, siguió un período de relativo olvido y estancamiento. En 2020, Bitcoin volvió a la luz del escenario y alcanzó un nivel de precio de 40 000 USD/BTC a principios de enero de 2021. Alcanzó un máximo histórico de 64 000 USD/BTC en abril de 2021 y luego se desplomó rápidamente. El rendimiento mensual de Bitcoin durante el período de interés promedia el 6,5 % mensual, con una desviación estándar de alrededor del 21 %. Los rendimientos exhiben un sesgo ligeramente negativo y un exceso de curtosis ligeramente negativo.»

«Si bien algunas investigaciones siguen la Hipótesis de los Mercados Adaptativos (Lo, 2004) y muestran que el mercado de Bitcoin se vuelve más eficiente con el tiempo (López-Martín et al., 2021), el consenso afirma que este mercado aún es bastante ineficiente. (…) ¿HAY UNA VARIACIÓN FUNDAMENTAL? (…) Alrededor del 16,5% de la serie temporal de retorno se explica por los factores fundamentales a nivel mensual. Las noticias exógenas tienen un poder causal en los rendimientos de Bitcoin, ya que este tipo de noticias revela información sobre los fundamentos de la moneda. (…) ¿TODAS LAS NOTICIAS SE CREAN IGUALES? (…) El tema con mayor poder explicativo causal es la Adopción. Este tema es seguido de cerca por Situación macroeconómica.»

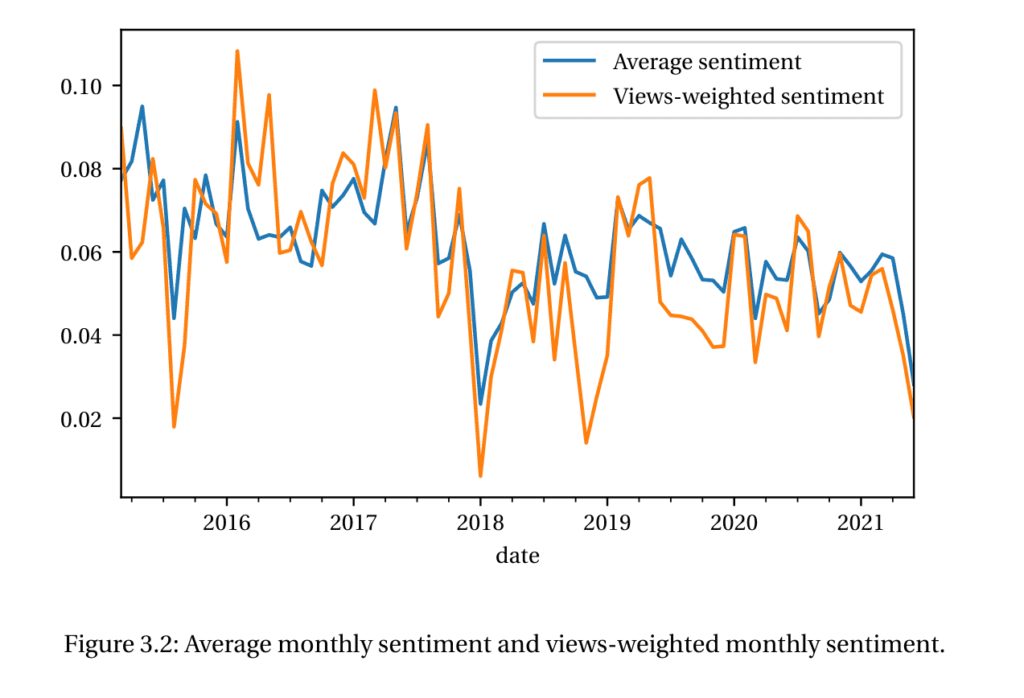

«Me doy cuenta de que la función de reserva de valor recibe constantemente más atención de los inversores que el medio de intercambio. Curiosamente, los patrones son bastante diferentes para la primera y la segunda recuperación de Bitcoin: mientras que a fines de 2017 ambas funciones recibieron una atención bastante similar, la recuperación de 2020-2021 demuestra el claro dominio de la función de reserva de valor, tal como se presentó. en la figura 4.2. Este resultado está en línea con la idea de que los inversionistas están preocupados por la inflación y los gastos del gobierno alimentados por la pandemia de COVID-19. (…) La reserva de valor es una función dominante del dinero para los inversores de Bitcoin”.

El V-Trade : Cinco reglas básicas de trading por Sylvain Vervoort

Sylvain Vervoort, vive actualmente en Bélgica. Es ingeniero electrónico retirado y analista técnico desde hace más de 30 años. Trader independiente, escritor, editor y educador en el área de análisis técnico. Ha escrito el libro Capturing Profit with Technical Analysis.

Sylvain / stocata.org

Análisis técnico, gestión del dinero y reglas de trading: estos son los tres componentes básicos de un sistema de trading basado en patrones técnicos. Pero incluso si tiene estos tres componentes, aún debe mantenerse tener otros elementos en cuenta.

Durante muchos años he estado utilizando el análisis técnico para encontrar la forma más segura de tener ganancias en el mercado de valores con el mínimo riesgo. No ha sido un viaje fácil. Comencé a operar con acciones como lo hacía la mayoría de la gente, abriendo una cuenta, comprando un programa de análisis técnico y conectándome con un proveedor de datos en tiempo real. Y, por supuesto, tenía un PC, y como la mayoría de las personas de mi edad, tenía una conexión muy lenta con la World Wide Web que entonces apenas existía. Recuerdo cómo comprar y vender acciones con solo $ 1.000 en ahorros y tener que pagar comisiones altísimas por cada operación no era una forma fácil de obtener ganancias. Luego, por supuesto, comencé a cometer los errores que casi todo el mundo comete cuando comienza a hacer trading.

El camino MÁS COMÚN

Inicialmente, me basé en uno o más indicadores técnicos para tomar mis decisiones de compra y venta, que se basaban en colocar un stop loss a la menor distancia posible, y un take-profit lo más grande posible, o comprar bajo y vender alto. Bueno, ¡eso no funcionó! Estar en lo cierto solo el 50% del tiempo no era lo suficientemente bueno como para obtener ganancias, especialmente dado que la reacción humana más habitual es principalmente tomar ganancias demasiado pronto y tomar pérdidas demasiado tarde. Para mejorar la tasa de aciertos del 50%, probé casi cualquier indicador y combinación de indicadores que pude, pero todo sin un éxito consistente. También quedó claro que la aplicación de la optimización de indicadores no mejoró mis resultados en tiempo real. Puedes imaginar cómo mis pequeños ahorros iniciales más el capital adicional que puse después empezaban a desaparecer poco a poco.

Mi siguiente paso fue centrarme en la gestión del dinero y la configuración del stop-loss. Después de ver el movimiento de precios en muchos gráficos diarios, hice una prueba exhaustiva para averiguar qué porcentaje de stop-loss daría el mejor resultado durante un período de tiempo más largo, utilizando una gran cantidad de acciones. El resultado final, un stop-loss del 25%. Desde luego fue una sorpresa. Eso significaba que tenía que estar preparado para perder hasta un 25% antes de cerrar una operación perdedora. Así me quedó claro que necesitaría mucho más capital para poder usar un stop-loss del 25%. Además, operar en un gráfico diario creó largos períodos de incertidumbre.

Mi consejo es que si negocia acciones individuales, es una buena idea hacer esta prueba para acciones específicas. De esa manera, puede filtrar las acciones que dan buenos resultados y usar un porcentaje de stop-loss más bajo en ellas. Es probable que encuentre que un stop entre el 10% y el 15% en un gráfico diario ofrece las operaciones más rentables durante un largo período de tiempo.

Mirando las opciones disponibles, propongo hacer la prueba con un índice bursátil, incluso si negocia acciones individuales. De esa manera, los movimientos de precios se suavizan como resultado del número y el peso de las acciones en ese índice. También puede operar estos índices en efectivo. Los índices de efectivo permiten operar con apalancamiento y permiten operar con una cuenta pequeña. Pero para usar un stop-loss grande con una cuenta limitada, debe ajustar el riesgo adaptando el tamaño del lote y utilizando marcos de tiempo más pequeños.

Descubriendo el Stop-Loss

Figura 1: las cosas no siempre salen como crees que lo harán. Después de la finalización de las ondas de Elliott 1 y 2, puede esperar un gran movimiento al alza para la onda 3. Pero el S&P 500 hizo una gran corrección y se movió por debajo de los niveles mínimos anteriores.

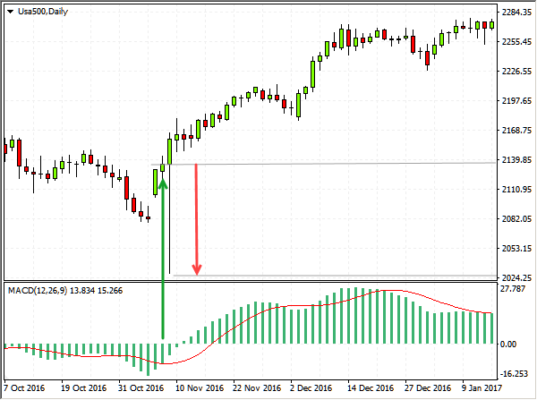

Permítanme ilustrar el beneficio de usar un stop-loss lo suficientemente grande como para evitar una serie de operaciones perdedoras. Utilizo el índice de efectivo USA500 basado en los futuros del S&P 500. Mi broker actual me permite usar un tamaño de lote tan pequeño como 0.01, lo que representa $ 0.10 por punto de índice. Como ejemplo, utilizo el histograma MACD estándar (12/26-verde) que cruza por encima de la línea de señal (9-rojo) para crear una señal de compra de entrada en largo.

En la Figura 1, mi primer ejemplo, abrí una operación larga en 2082 después del primer cruce (flecha verde cerca del comienzo del gráfico). Al principio, la operación obtuvo una ganancia en papel, pero después de 10 días, un retroceso más grande devolvió el índice a mi precio de entrada. Después de caer el índice reanudó su tendencia alcista. En ese momento, probablemente asumí que el índice completó una onda de Elliott 1 y 2. En otras palabras, ahora esperaba un gran movimiento alcista para la onda 3.

Si bien todo parecía perfecto, el S&P 500 hizo una gran corrección y se movió por debajo de los mínimos anteriores.

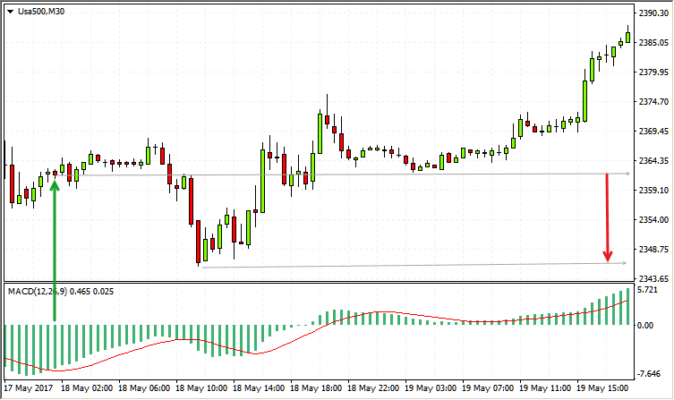

Figura 2: un movimiento sorpresa rápido. El siguiente día de negociación, el índice cerró al alza, pero llegó a un mínimo extremo durante el día de negociación.

Un stop ceñido o técnico por debajo del mínimo al comienzo del gráfico (línea horizontal roja) cerraría la operación con una pérdida. El índice bajó a 1981 al día siguiente. Para no cerrar la operación en este punto, necesitamos un stop mayor que 2082-1981 = 101 puntos o 101/2082 = 4.9% por debajo del nivel de compra. El uso de un stop inicial justo por encima del 5% lo mantiene en la operación. El movimiento de 200 puntos hacia arriba, que vino después, hizo una diferencia del 10%, una ganancia del 5% en lugar de una pérdida del 5%.

En mi segundo ejemplo que se muestra en la Figura 2, el movimiento sorpresa llegó rápidamente. Asumí que el precio se giraría desde un mínimo con un gap de continuación. Así que abrí ansiosamente una operación al precio de cierre un día después y felizmente me quedé dormido, soñando con ganar mucho dinero.

Figura 3: Movimientos de precios durante una consolidación. ¿Cómo se determina un stop-loss ideal? Tiene que ajustar el rango “al alza-a la baja» del movimiento de precios.

La Figura 3, el tercer ejemplo, es un movimiento típico de precios dentro de un patrón de consolidación más amplio. El MACD y la señal de activación sugirieron una compra larga con el índice moviéndose por encima del máximo anterior. Con un stop-loss inicial del 5%, la operación se cerrará con una pérdida. Sin embargo, usar un stop-loss del 6% para cubrir el movimiento a la baja 2079-1970 = 109 puntos o 109/2079 = 5.3% me habría mantenido en la operación y habría cerrado con una pequeña ganancia.

En la Figura 4, mi último ejemplo usando un gráfico diario, es un caso típico de una corrección de onda 2 de Elliott. Una corrección de onda 2 generalmente pasa el 50% de retroceso más común.

Una corrección de la ola 2 superará un retroceso del 50% y el 61,8%, y en algunos casos subirá a casi un retroceso del 100%.

Figura 4: Proteja sus pérdidas. Fijar un stop-loss del 4% aquí habría sido suficiente para mantenerlo en la operación.

En la Figura 4 hay una señal de compra después de una vela grande al alza. Cuando esto se confirmó con otra vela grande, abrí una posición larga. Los precios de cierre se mantuvieron por encima de la señal de compra durante aproximadamente seis semanas hasta una gran vela roja, alcanzando el precio más bajo que se ve en el gráfico dos días después. La pérdida es 1605-1546 = 59 o 59/1605 = 3,7%. Un stop inicial del 4% habría sido suficiente para mantenerme en el mercado.

Estos cuatro ejemplos muestran que al operar con el USA500 en un marco de tiempo diario, debe usar un stop-loss inicial de aproximadamente el 6%. Debe quedar claro que un stop-loss lo suficientemente grande es una forma posible de convertir las operaciones perdedoras en operaciones ganadoras. Si está operando con el gráfico diario y usando un tamaño de lote de 0.1 o $ 1 por punto de índice, sugiero un capital mínimo de $ 1.000. Con una pérdida promedio en el peor de los casos de unos $ 100 (-5% del índice) por operación perdedora, tengo una fuerteposibilidad de obtener ganancias y sobrevivir a 10 operaciones perdedoras seguidas.

Stop-loss para posiciones apalancadas

Dado que prefiero operar con el USA500 con apalancamiento, tengo que adaptar el marco de tiempo y el tamaño del lote para asegurarme de que con mi capital disponible, pueda permitirme el stop-loss que necesito usar. Permítanme darles un ejemplo (Figura 5). Después de un movimiento bajista más grande en el gráfico de 30 minutos y creyendo que el índice posiblemente hizo su último mínimo, entré en una operación larga en 2362 con un stop-loss inicial del 1% utilizando el MACD. Sin embargo, este no fue el final del movimiento bajista. Otro mínimo se hizo en 2346. Esto todavía estaba bien con mi stop inicial del 1% porque 2362-2346 = 16 o 16/2362 = 0.67%.

Parece que con el stop-loss del 1%, es posible atrapar la mayoría de los retrocesos en un movimiento al alza en el USA500. Operar a $ 1 por punto de índice significa, en el peor de los casos, una pérdida de alrededor de $ 25. El apalancamiento no es relevante si limita el riesgo utilizando un tamaño de lote definido y utiliza una configuración para limitar su pérdida inicial máxima por operación. En este caso, sugiero un capital mínimo de $ 250 que cubra 10 operaciones de pérdida máxima seguidas. Con aproximadamente 20 puntos de ganancia en este ejemplo, podría obtener $ 20, o un 8% de ganancia, en dos días.

Figura 5: establecimiento de stop-loss para posiciones apalancadas. Aquí, un stop-loss del 1% atrapará la mayoría de los retrocesos.

Gráficos de V-trade

Con el paso del tiempo, quedó claro que una compra larga o corta basada en uno o dos indicadores no daba mejores resultados que una relación de ganancias/pérdidas de 50/50.

Para obtener mejores resultados con mayores ratios de ganancias, siempre debe mirar más indicaciones. Así fue como surgió el V-Trade y lo he perfeccionado durante los últimos años.

Para abrir una operación, utilizo cuatro gráficos. Tres de ellos son gráficos de barras renko modificados para los plazos de corto, mediano y largo plazo. Los gráficos a corto plazo serían de minutos a horas, los de mediano plazo serían de horas a unos pocos días, y los gráficos a largo plazo tendrían semanas de duración.

El cuarto gráfico es un gráfico de velas estándar con un marco de tiempo conmutable que va de uno a cinco, 15 o 30 minutos; de una a cuatro horas; y de diario, a semanal, a mensual.Plantilla Renko

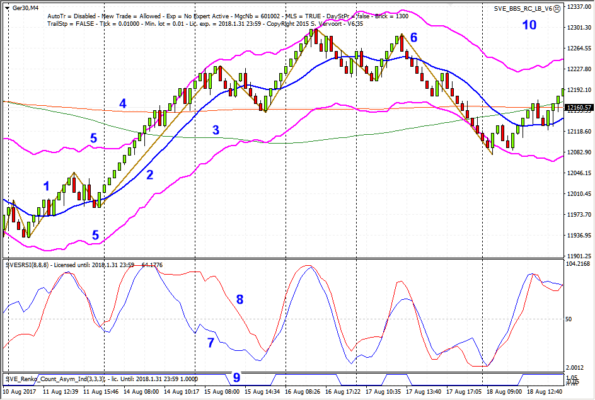

En la Figura 6 se ve la plantilla de gráfico V-Trade que uso con gráficos renko modificados.

Figura 6: Barras de Renko. En este gráfico renko se aplican diferentes tipos de medias móviles, bandas de volatilidad, indicadores y sistemas expertos.

La plantilla de barras renko consta de:

1 = Ladrillos renko modificados. Un cierre de ladrillo en el lado superior es verde, y el precio de apertura es el lado inferior del ladrillo. Un cierre de ladrillo en la parte inferior es rojo, y el precio de apertura está en la parte superior del ladrillo. Una mecha muestra el precio más bajo o más alto de la sesión.

2 = La media móvil ponderada lineal típica del precio a corto plazo (20) (azul). Se utiliza para identificar la tendencia de los precios a corto plazo.

3 = La media móvil simple de 100 ladrillos (verde). Se utiliza para detectar un primer nivel de soporte dinámico o resistencia.

4 = La media móvil simple de 200 ladrillos (naranja). Se utiliza para detectar un segundo nivel de soporte activo o resistencia.

5 = Lado superior/inferior de una banda de volatilidad de precios. Dentro de esta banda de volatilidad, el precio toca fondo y toca fondo.

6 = Indicador en zigzag de inversión máximos/mínimos basado en los ticks de precios para contar ondas.

7 = Indicador RSI estocástico. Este indicador se utiliza principalmente para mostrar convergencias y divergencias normales y ocultas entre los indicadores y el precio.

8 = Oscilador estocástico de precio.

9 = El indicador digital de recuento de renko. Se puede utilizar para hacer trading automatizado basado en la reversión de una serie de ladrillos consecutivos al alza o a la baja.

10 = El sistema experto, que le permite utilizar el trading manual, la apertura y el cierre de operaciones basadas en saltos de línea de soporte / resistencia, diferentes sistemas de negociación automatizados, un trailing stop y más.

Plantilla de gráfico de velas relacionada con el tiempo fijo

La Figura 7 muestra la plantilla de gráfico de velas V-Trade para gráficos relacionados con el tiempo fijo.

Figura 7: Gráficos de velas. Aquí, se aplican varios promedios móviles, indicadores, bandas de volatilidad y sistemas expertos, esta vez a un gráfico de velas.

La plantilla relacionada con el tiempo consta de:

11 = Lado superior/inferior de la banda de volatilidad. Esta banda utiliza bandas de Bollinger con una banda media ponderada linealmente. Dentro de esta banda, el precio hace que los fondos y las partes superiores, mostrando una compresión de la banda durante las fases de consolidación.

12 = La media móvil ponderada lineal típica a corto plazo (20) del precio (azul). Esto se utiliza para identificar la tendencia de los precios a corto plazo.

13 = Puntos de pivote calculados sobre el rango de precios del día anterior. Los niveles calculados son PP; el precio medio (azul); Los niveles de soporte S1, S2 y S3 y los niveles de resistencia R1, R2 y R3. Los pivotes se utilizan como objetivo, soporte o nivel de resistencia. El inicio de un nuevo día de negociación es a las 00:00 (CET), hora de Europa Central, igual a GMT / UTC + 1.

14 = La media móvil simple de 100 velas (verde). Se utiliza para detectar un primer nivel de soporte dinámico o resistencia.

15 = La media móvil simple de 200 velas (naranja). Se utiliza para detectar un segundo nivel de soporte activo o resistencia.

16 = Indicador estocástico RSI utilizado principalmente para mostrar convergencias y divergencias normales u ocultas entre los indicadores y el precio.

17 = Oscilador estocástico de precio.

18 =El indicador digital típico de cruce de precios/heikin-ashi. Se puede utilizar para el trading acoplado automático para abrir o cerrar operaciones.

19 = El sistema experto, que le permite utilizar el trading manual, la apertura y el cierre de operaciones basadas en saltos de línea de soporte / resistencia, diferentes sistemas de trading acoplados automáticos, un trailing stop y más.

Un punto importante a tener siempre en cuenta es que nunca debe operar con dinero que no pueda permitirse perder. Esta afirmación es incuestionablemente cierta si opera con los altos apalancamientos que están disponibles en el mercado de divisas, incluso hasta 1000: 1. Piénselo: este tipo de apalancamiento significa que con $ 100 puede operar hasta $ 100.000.

Otra regla al hacer trading es no operar en exceso. Además, siempre vigile el margen requerido.

Reglas de Trading

Solo estoy utilizando un número muy limitado de reglas para confirmar una reversión de precios al alza o a la baja, un retroceso largo o corto o una continuación de precios en largo o en corto. Puede sonar simple, pero no lo es. Debe tener una sólida comprensión del análisis técnico para aplicar estas reglas. Comenzando con la parte 2, explicaré lo que debe aprender sobre el análisis técnico para utilizar con éxito el método V-Trade. Comenzaré con los tipos de gráficos, el soporte pasivo y la resistencia, y los patrones falsos de gráficos de ruptura.Las reglas básicas de trading

Tenga en cuenta que los dibujos de ondas a continuación utilizan un recuento básico. En realidad, este recuento será en su mayoría más complejo con posibles extensiones en cualquiera de las ondas básicas. Asegúrese de usar el gráfico de velas en busca de patrones de precios de continuación de bandera y banderín.

Tendencia bajista a reversión de tendencia alcista

DU1

Esperando una onda 1 o A después de un ladrillo renko doble al alza.

DU2

El precio está cerca de la parte inferior de la banda de volatilidad.

DU3

El último movimiento bajista es una onda de impulso completa u onda de corrección.

DU4

El SRSI está cerca del suelo con una divergencia positiva de precios.

DU5

El precio está en unnivel de soporte que alcanza los objetivos bajistas pasivos / activos.

DU6

El precio tiene una mecha debajo del ladrillo renko inverso de doble tamaño.

Nueva onda de impulso o una corrección ABC más grande hacia arriba después de una onda de impulso completa bajista.

Nueva onda de impulso o una corrección ABC más grande hacia arriba después de una onda de corrección completa bajista.

Retroceso de tendencia alcista

UR1

Esperar una onda de retroceso 2, 4 o B después de que la onda 1, 3 o A alcance un precio objetivo.

UR2

El precio se encuentra con la resistencia pasiva / activa o la parte superior de la banda de volatilidad.

UR3

El indicador SRSI está cerca de la parte superior con una divergencia oculta o un movimiento convergente.

Las ondas 2 y 4 vuelven sobre la onda de impulso.

La onda B vuelve sobre la onda de corrección.

Continuación de la tendencia alcista

UC1

Esperar una continuación de la onda de impulso al alza después del retroceso de la onda 2 o 4 para crear ondas de impulso 3 o 5, o una continuación de la onda de corrección en movimiento hacia arriba C después del retroceso de la onda B, después de alcanzar un objetivo de retroceso.

UC2

El precio está cerca del soporte pasivo / activo o en la parte inferior del canal de volatilidad.

UC3

El indicador SRSI muestra un movimiento convergente o una divergencia oculta.

Después de volver sobre las olas 2 y 4, las olas 3 y 5 continúan el movimiento hacia arriba.

Después de volver sobre la onda B, la onda C continúa la corrección hacia arriba.

Reversión de tendencia alcista a tendencia bajista

UD1

Esperando una onda 1 o A después de un ladrillo renko doble hacia abajo.

UD2

El precio está cerca de la parte superior de la banda de volatilidad.

UD3

El último movimiento hacia arriba es una onda de impulso completa u onda de corrección.

UD4

El SRSI está cerca de máximos con una divergencia bajista de precios.

UD5

El precio está en un nivel de resistencia que alcanza los objetivos pasivos / activos al alza.

UD6

El precio tiene una mecha sobre el ladrillo renko inverso de doble tamaño.

Nueva onda de impulso o una corrección ABC bajista más grande después de una onda de impulso completa alcista.

Nueva onda de impulso o una corrección ABC más grande alcista después de una onda de corrección completa alcista.

Retroceso de tendencia bajista

DR1

Esperando una onda de retroceso 2, 4 o B después de la ola 1, 3 o A alcanzando un precio objetivo.

DR2

El precio se encuentra con el soporte pasivo / activo o la parte inferior de la banda de volatilidad.

DR3

El indicador SRSI está cerca de la parte inferior con una divergencia oculta o movimiento convergente.

Las ondas 2 y 4 vuelven sobre la onda de impulso.

La onda B vuelve sobre la onda de corrección.

Continuación de la tendencia bajista

DC1

Esperar una continuación de la onda de impulso bajista después del retroceso de la onda 2 o 4 para crear ondas de impulso 3 o 5, o una continuación de la onda de corrección móvil descendente C después del retroceso de la onda B y, después de alcanzar un objetivo de retroceso.

DC2

El precio está cerca de la resistencia pasiva / activao la parte superior del canal de volatilidad.

DC3

El indicador SRSI muestra un movimiento convergente o una divergencia oculta.

Después de volver sobre las olas 2 y 4, las olas 3 y 5 continúan el movimiento hacia abajo.

Después de volver sobre la onda B, la onda C continúa la corrección hacia abajo.

Gráficos cortesía de MetaQuotes Software Corp.

MetaTrader4 es Copyright, MetaQuotes Software Corp.

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Las acciones tecnológicas representan casi el 24% del S&P 500.

Y ese número probablemente esté subestimando las cosas, ya que muchas de las empresas más grandes no están técnicamente en el sector tecnológico.

Amazon y Tesla son dos de las mayores participaciones en el sector de consumo discrecional.

Facebook, Google y Netflix están en el sector de las comunicaciones.

Muchas de estas empresas son ahora una parte tan importante de nuestras vidas que es difícil clasificarlas en un solo sector, pero se podría argumentar que las acciones tecnológicas en realidad representan más de un tercio del S&P 500.

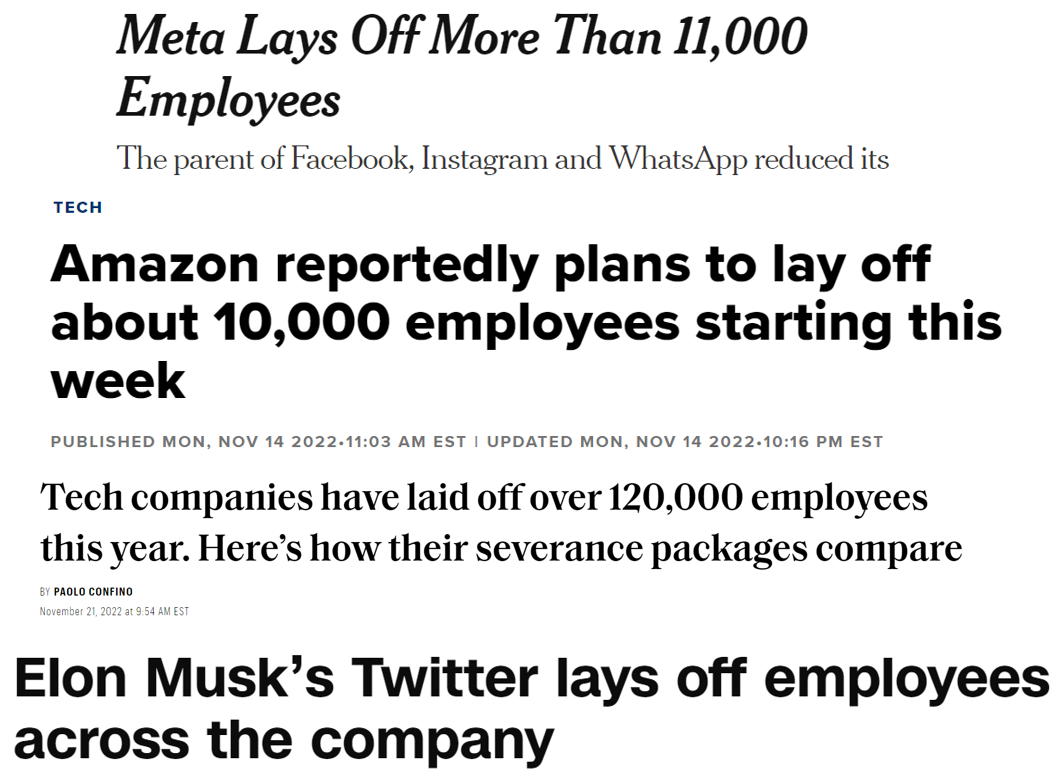

Ahora estamos viendo despidos masivos en estas empresas que están tan arraigadas en nuestra vida diaria y que son una parte tan importante del mercado de valores:

Esto parece que tiene que ser preocupante para el resto de la economía… ¿verdad?

Supongo que podríamos estar viendo un canario en medio de una mina de carbón donde este es el primero en caer, pero la industria tecnológica no es tan importante para la economía en general como lo es para el mercado de valores.

Carl Quintanilla señaló una nota de investigación de Goldman Sachs esta semana que puso en perspectiva los despidos tecnológicos.

Goldman señala que incluso en el escenario improbable en el que todos los trabajadores de Internet, la radiodifusión y la búsqueda web fueran despedidos de inmediato, la tasa de desempleo aumentaría menos del 0,3%.

De hecho, la tecnología solo representa aproximadamente el 2% de toda la fuerza laboral de los EE. UU .

Parte de esto se debe a que las empresas de tecnología son más eficientes. No necesitan tantos empleados como una acería.

Pero este desajuste también se deriva del hecho de que el mercado de valores es diferente de la economía en muchos aspectos.

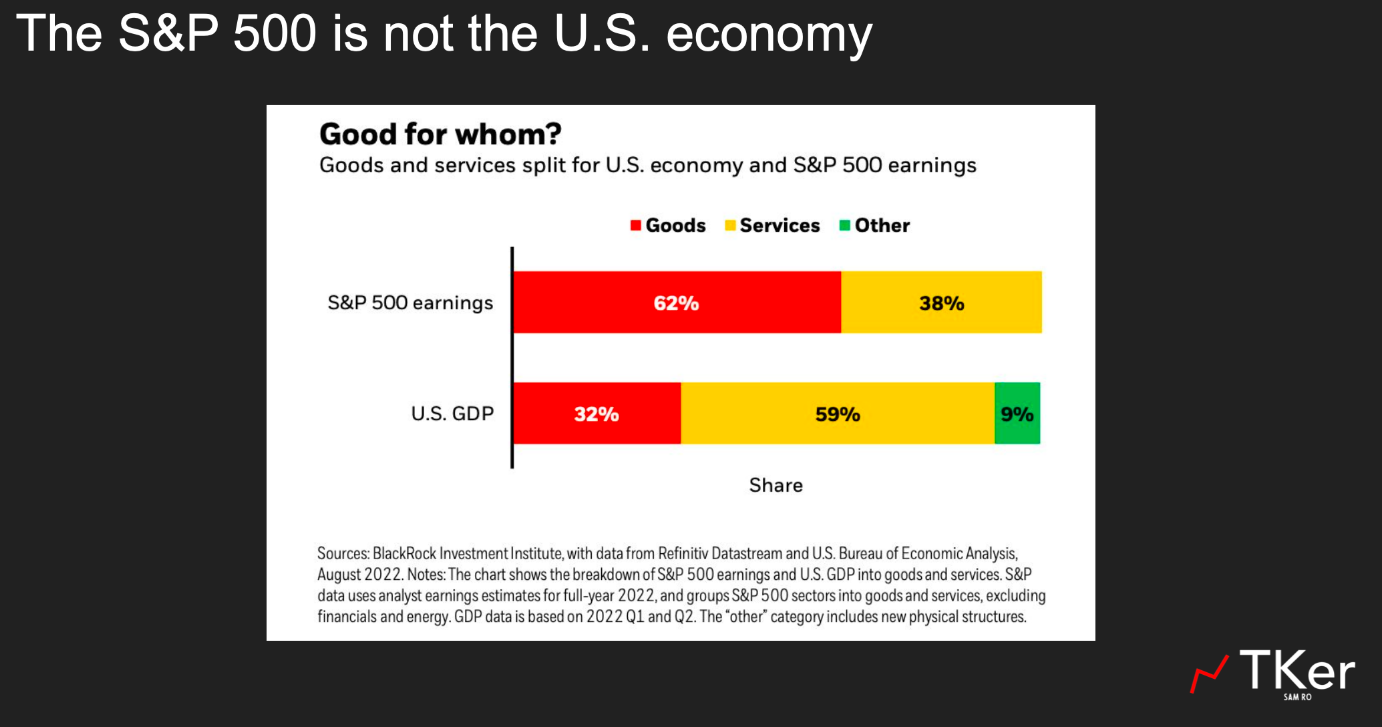

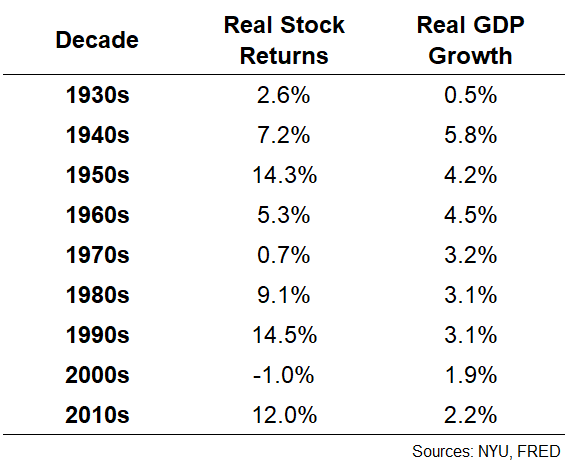

Sam Ro compartió un gran gráfico la semana pasada en su Substack que muestra la diferencia en la composición entre el S&P 500 y la economía de EE. UU. en forma de ganancias y crecimiento económico:

Sam señala: “El S&P 500 se trata más de la fabricación y venta de bienes. El PIB de EE. UU. tiene más que ver con la prestación de servicios”.

El mercado de valores es principalmente corporaciones que fabrican y venden cosas.

La economía es principalmente lo que hacemos con esas cosas.

La mayor parte del tiempo, el mercado de valores y la economía se mueven en la misma dirección, pero también divergen en ocasiones.

El S&P 500 también recibe aproximadamente el 40% de los ingresos del exterior. Para las acciones de tecnología, ese número está más cerca del 60%.

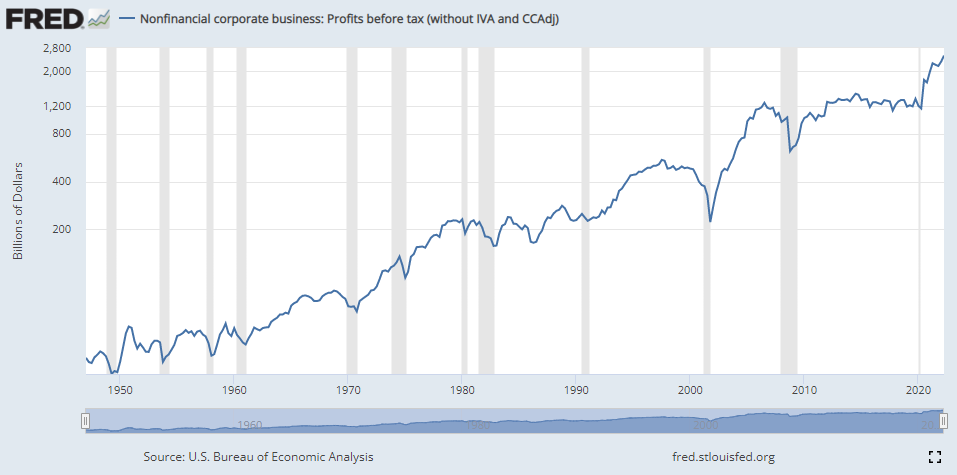

Las ganancias para la economía en general continúan alcanzando máximos históricos:

Lo mismo es cierto para el mercado de valores este año:

Desafortunadamente, los inversores no están dispuestos a pagar tanto por esas ganancias este año porque la inflación y las tasas de interés son más altas.

A veces, los inversores pagan un múltiplo alto de las ganancias corporativas y, a veces, pagan un múltiplo bajo.

Lo mismo ocurre con el crecimiento económico.

Eche un vistazo a los rendimientos anuales ajustados por inflación del mercado de valores de EE. UU. en comparación con el crecimiento del PIB real por década:

El crecimiento económico fue mayor en la década de 1940, pero los rendimientos del mercado de valores fueron mayores en la década de 1950.

El crecimiento del PIB real fue básicamente la misma tasa en las décadas de 1970, 1980 y 1990. Sin embargo, el mercado de valores fue pésimo en la década de 1970 y excelente en las décadas de 1980 y 1990.

El crecimiento ha sido moderado en cada una de las dos primeras décadas de este siglo. Una de esas décadas experimentó un rendimiento bursátil fenomenal, mientras que la otra fue terrible.

A veces, el mercado de valores se inspira en la economía.

A veces, el mercado de valores decide hacer lo que quiere.

No sé qué va a pasar con la economía en 2023. No me sorprendería un crecimiento continuo o una recesión.

Pero incluso si tuviera una bola de cristal que predijera cuál de esos escenarios se avecinaba en el nuevo año, probablemente no le ayudaría a predecir lo que le sucederá al mercado de valores.

Michael y yo hablamos sobre la diferencia entre el mercado de valores y la economía y más en Animal Spirits de esta semana:

Suscríbete a The Compound para que nunca te pierdas un episodio.

El trading consciente por Brett N. Steenbarger, Ph.D.

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.

Brett N. Steenbarger / SUNY Upstate Medical University

Nota: El siguiente artículo es de un ensayo que escribí hace un par de décadas, descubierto recientemente entre un montón de documentos antiguos.

La terapia para el bienestar mental comienza con la comprensión de que el cambio es imposible mientras permanecemos en nuestros estados habituales de conciencia. Hablar de nuestros problemas o trabajar en el cambio de comportamiento mientras permanecemos en nuestros estados característicos es como tratar de mejorar la recepción en un televisor cambiando de canal. «¿Qué se puede hacer en el sueño?» Ouspensky pregunta a sus alumnos. «Uno solo puede tener diferentes sueños, malos sueños, buenos sueños, pero en la misma cama. Los sueños pueden ser diferentes, pero la cama es la misma».

Tal es el estado de la mayor parte del entrenamiento, el asesoramiento y la terapia. Cambia el contenido de nuestros pensamientos, pero permanecemos en la misma «cama». El verdadero cambio requiere que despertemos y nos levantemos de nuestra cama. Porque cuando podemos acceder a diferentes estados de conciencia, somos capaces de procesar información relevante para nosotros de maneras cualitativamente diferentes, creativas y constructivas.

Hace varios días me encontré llegando tarde a una reunión matutina. En un frenesí, traté de ganarle al reloj vistiéndome, revisando rápidamente la sesión nocturna en los mercados financieros y preparando a mis hijos para la escuela. Fui al armario a buscar mi chaqueta, pero no estaba por ningún lado. Escaneé dos veces el perchero y no pude encontrar la chaqueta. Mientras tanto, el reloj avanzaba y yo estaba cada vez más frustrado por mi creciente retraso. De repente, sin premeditación, cerré los ojos y evoqué una pieza musical que he llegado a equiparar con un estado mental claro y tranquilo. Regresé tranquilamente al armario y comencé a buscar la chaqueta entre las prendas colgadas. Efectivamente, se había caído de la percha y estaba atrapada entre otras dos prendas de vestir.

Lo importante de todo esto es que, en mi estado ordinario de conciencia, era incapaz de ver entre las prendas. La chaqueta se perdió mientras permanecí en mi modo normal. Solo una vez que cambié a otro estado pude ver. ¿Cuánto más se pierde «entre las prendas», invisible, mientras nos agitamos y echamos humo por los estantes de la vida?

Ouspensky tenía razón: Mientras creamos que somos conscientes, no damos los pasos para vivir y hacer trading de forma consciente.

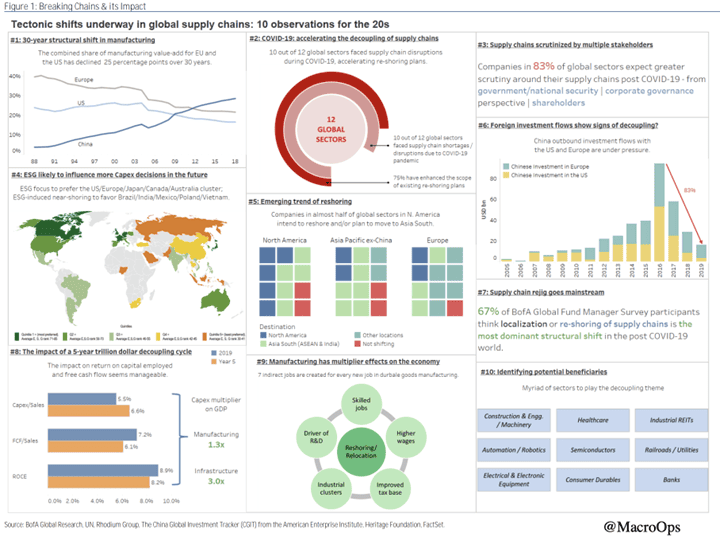

Por qué el mercado en México está Listo para despegar [Dirty Dozen] por Alex Barrow

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

Alex Barrow / MACRO OPS

En el Dirty Dozen [PACK DE GRÁFICOS] de esta semana, analizamos los flujos de entrada, la modificación de los aspectos internos del mercado y el debilitamiento de la amplitud, discutimos la caída de las tasas de depósito y lo que significa para la inflación, antes de adentramos en el mercado de acciones global con mejor rendimiento hasta la fecha, junto con algunas formas de operarlo…

El último resumen de BofA Flow Show con lo más destacado de mí.

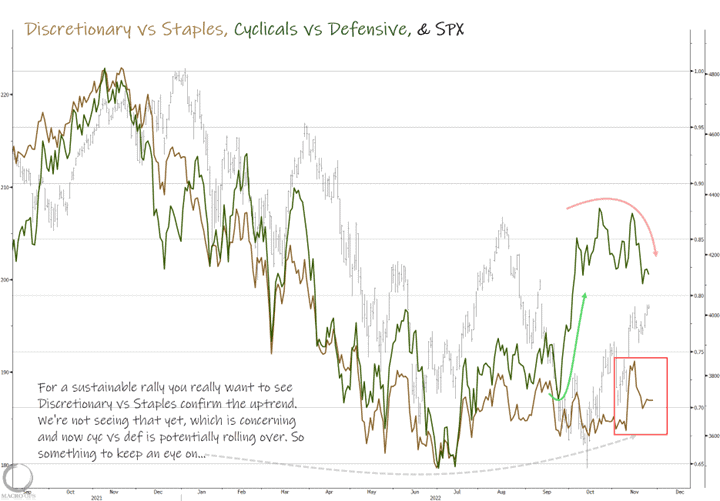

En octubre, señalé la divergencia positiva entre Cyc vs. Def y el SPX, lo que sugiere que deberíamos estar abiertos a un repunte del mercado bajista que comience pronto. Eso ha nacido, pero ahora esta ventaja se está dando vuelta. Así que esto es algo que debemos rastrear.

Si sigue operando a la baja, entonces aumenta las probabilidades de que este rebote se esté quedando sin gasolina. Otro signo preocupante es la falta de confirmación de Discretionary/Staples. Para volvernos decididamente alcistas, necesitaríamos ver aparecer esta ventaja.

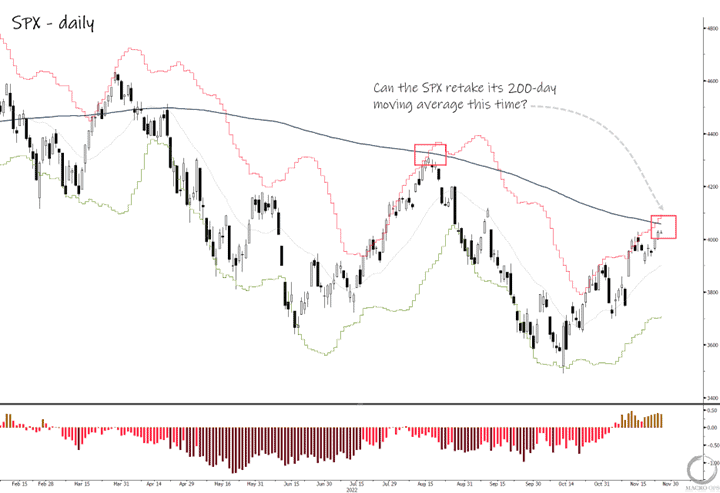

El SPX se está acercando a su media móvil de 200 días con pendiente descendente. Un nivel que actuó como resistencia durante el rally de verano. Espero que este nivel, combinado con las condiciones de sobrecompra a corto plazo del mercado (cerca de la 2stdev por encima de los promedios móviles de 20 y 50 días), genere cierta reversión a la baja al comienzo de esta semana.

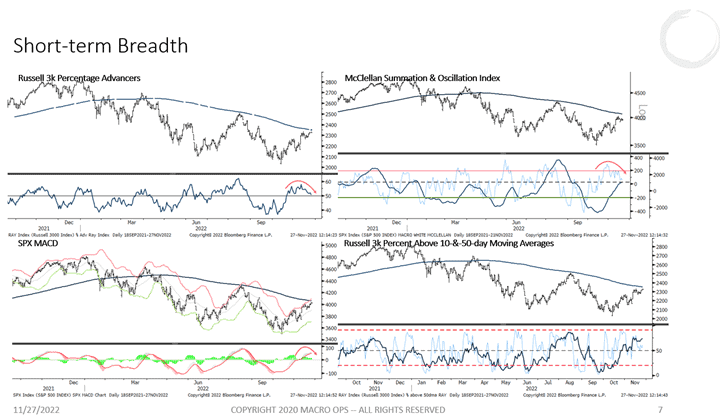

Por último, los indicadores de amplitud a corto plazo se están debilitando. Esto no es suficiente para llamar techo a este repunte del mercado bajista. Pero es algo a tener en cuenta. Y la razón para subir se detiene.

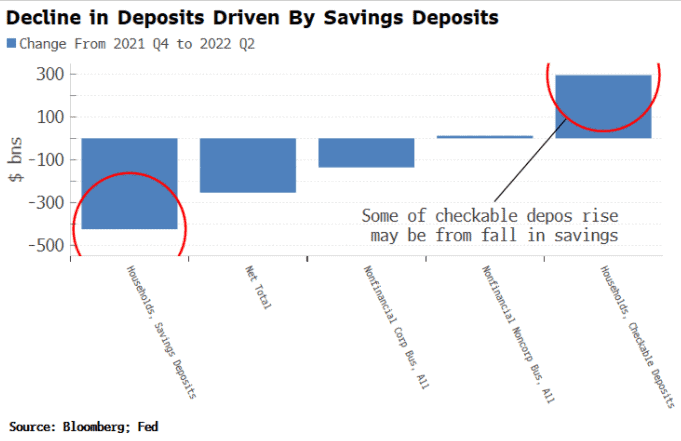

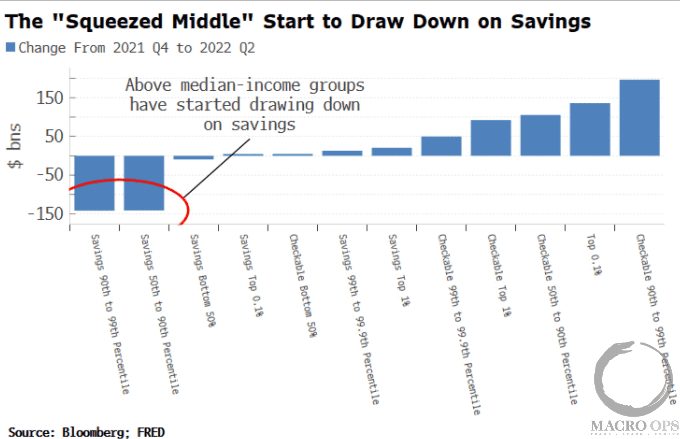

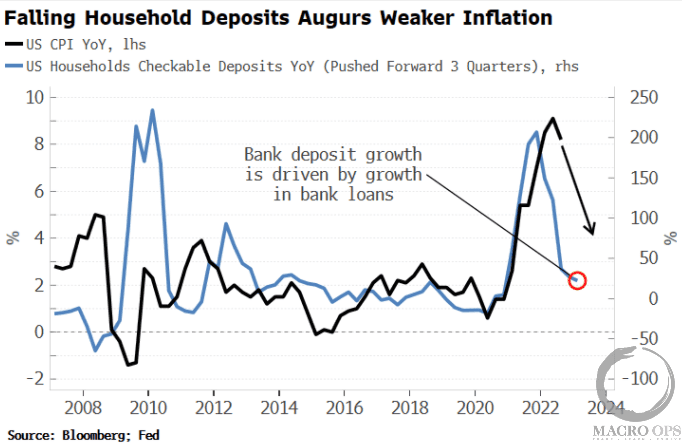

BBG informó durante el fin de semana que “los depósitos bancarios en los bancos comerciales de EE. UU. están comenzando a disminuir. Esta es una señal de alerta temprana de un debilitamiento de la economía estadounidense… El siguiente gráfico muestra que el principal impulsor de la caída es una disminución en los depósitos de ahorro de los hogares. Parte de esta caída puede reflejarse en el aumento de los depósitos a la vista de los hogares, ya que las personas transfieren dinero de su cuenta de ahorros a su cuenta corriente, pero en general la caída de los depósitos de ahorro es mayor que el aumento de los depósitos a la vista”.

Esto es importante para la inflación durante los próximos 12 meses porque, como señala BBG, “Esta es una señal de una economía que se debilita, no de una que está a punto de enfrentar un impulso inflacionario inminente y renovado. De hecho, la caída del crecimiento de los depósitos es empíricamente una señal de una inflación decreciente. Esto es contrario a la intuición a primera vista, pero los bancos crean depósitos cuando crean préstamos, por lo que, en el margen, el crecimiento de los depósitos está impulsado por el crecimiento de los préstamos”.

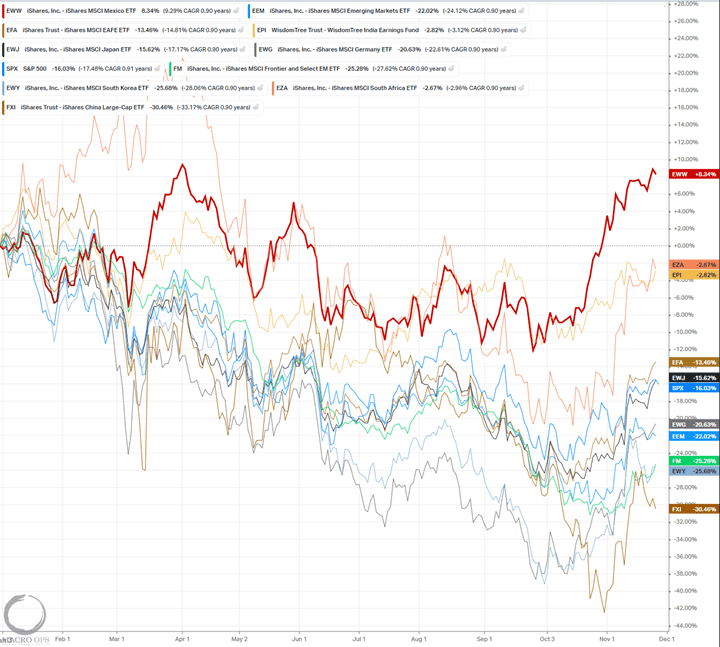

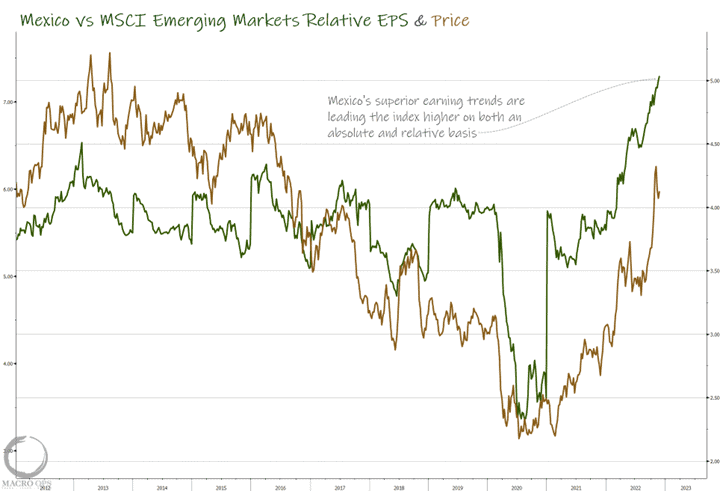

¿Sabías que el índice de acciones de países con mejor desempeño este año es México? Es uno de los pocos mercados que es positivo en el año (línea roja en negrita debajo / gráfico de Koyfin ).

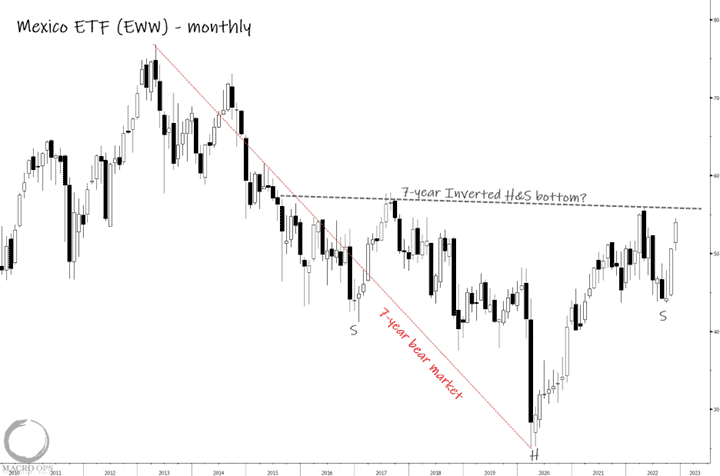

El gráfico a largo plazo de México también es constructivo. Después de un mercado bajista brutal de 7 años, el índice parece estar cerca de completar un suelo H&S invertido de 7 años (el gráfico a continuación es mensual).

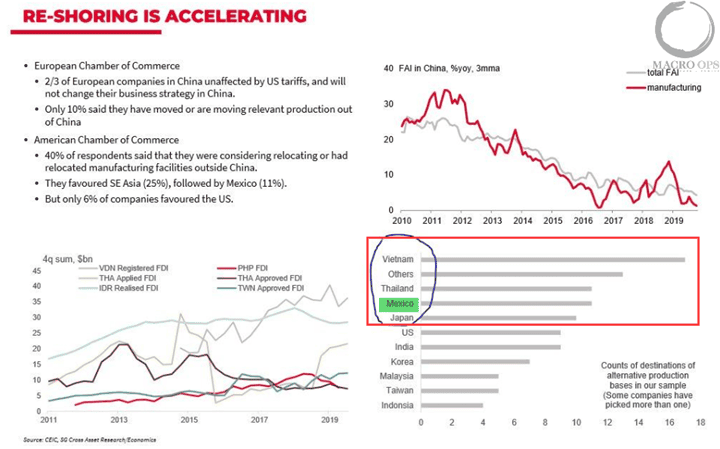

Hay una serie de razones para este rendimiento superior. El principal es que México está listo para sacar el máximo provecho de la intensificación de la Segunda Guerra Fría y la fractura/regionalización de la economía global. Aquí está lo siguiente de BofA.

En la última década… el comercio internacional se estabilizó, y nuestros nuevos hallazgos sugieren que lo que parecía una marcha implacable hacia la globalización ahora puede estar revirtiéndose. Por supuesto, eso no significa que el comercio internacional terminará. Pero si considera que las empresas en las 12 industrias globales que cubrimos representan $ 22 billones en valor de mercado combinado , incluso los cambios incrementales hacia la «desglobalización» podrían tener implicaciones importantes para las economías, los empleos y los consumidores… En algunos casos, la relocalización significará mover cadenas de suministro a países en desarrollo cercanos. Por lo tanto, es probable que México se beneficie de la relocalización de empresas estadounidenses, por ejemplo.

BofAML descubrió que más del 80% de las empresas en 12 industrias, desde semiconductores hasta bienes de capital, estaban replanteando partes de sus cadenas de suministro. Según la Cámara de Comercio de Estados Unidos, como se compartió en un informe reciente de Societe Generale, el 40 % de las empresas encuestadas «dijeron que estaban considerando reubicarse o habían reubicado instalaciones de fabricación fuera de China».

Las tendencias relativas de UPA se están moviendo fuertemente a favor de México. Estos fundamentos mejorados están impulsando el índice al alza.

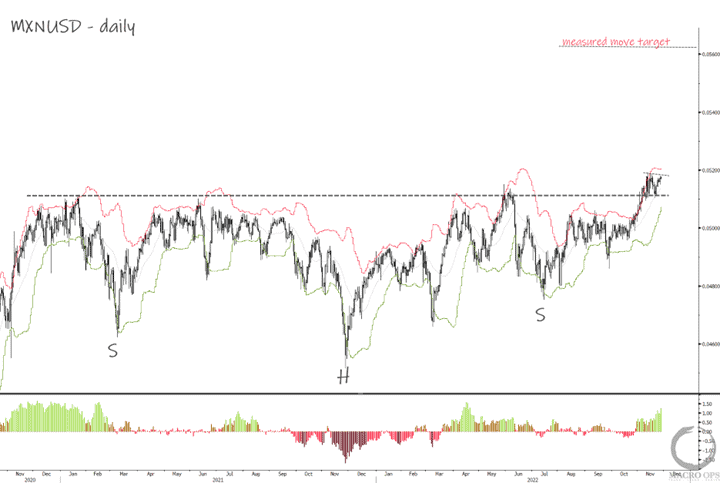

Hay varias formas de jugar lo que probablemente sea una tendencia a largo plazo. Uno es a través de la moneda, yendo largo el peso. El MXNUSD completó recientemente un importante suelo H&S. Ahora se está quedando en un régimen Bull Quiet con un objetivo de movimiento medido muy por encima de los precios actuales.

También hay una forma altamente asimétrica de bajo riesgo de jugar esta operación alcista en México, y es usar opciones DOTM en un determinado activo.

Abogado de profesión, es trader profesional, gestor de fondos y educador. Con más de 30 años de experiencia, ha conseguido mantener un track record continuado con una tasa de retorno anual del 39%. Es autor del libro “The Nature of Trends” y escribe regularmente para revistas como Your Trading Edge Magazine, Business Times y Smart Investor.

Ray Barros / tradingsuccess.com

Algo diferente hoy. Uno de los principios por los que me guío en mi vida es por el denominado proceso «CANI»: constant and never ending improvement o mejora constante e interminable. En este artículo, quiero contarles sobre un proceso que he encontrado invaluable.

Creo que pudo haber sido Anthony Robbins quien dijo que la calidad de nuestras vidas depende de la calidad de las preguntas que nos hacemos. Esto es es especialmente cierto en el trading.

A continuación hay preguntas que me hago cuando hago mi revisión mensual del diario de trading:

¿Qué funcionó para mi trading este último mes? ¿Lo que no funcionó?

¿Qué me dicen las métricas? ¿En qué instrumentos gané dinero? ¿En cuál perdí? ¿Hay un patrón?

¿Cumplí con mis horarios de ejercicio y meditación?

¿Hubo una correlación entre mi trading y cómo me sentí ese día?

¿Supervisé el tamaño de la posición de Ebb & Flow o insistí con un tamaño demasiado grande o demasiado pequeño incluso después de que cambiaron las condiciones del mercado?

¿Cuáles fueron mis mayores desafíos/lecciones?

¿De qué estoy más orgulloso? ¿Qué es lo que más lamento?

¿Qué actitudes y acciones llevaré conmigo al nuevo mes? ¿Qué lecciones he aprendido este mes?