¿Puede explotarse sistemáticamente el liderazgo del sector tecnológico? por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia

/ Quantpedia.com

El mercado de renta variable de EE. UU. ha estado periódicamente dominado por un pequeño grupo de acciones tecnológicas, más recientemente por el grupo denominado “Magnificent Seven”. Históricamente, se observaron fenómenos similares durante la era del Nifty Fifty en las décadas de 1960 y 1970, así como durante el auge dot-com en los años 90. Estos periodos de liderazgo concentrado a menudo condujeron a una sobrerendimiento temporal, pero capturar sistemáticamente esas ganancias ha sido un desafío. Este estudio investiga si se puede explotar el dominio del sector tecnológico utilizando estrategias basadas en momentum a través de las carteras sectoriales de Fama–French (12 industrias), analizando si los enfoques long-only, long-short y rolling-basis pueden generar alpha persistente y evaluando las limitaciones de los métodos de timing simples.

Introducción

Estamos nuevamente en un periodo en el que el mercado de acciones de EE. UU. está dominado por un grupo reducido de empresas, las llamadas Magnificent Seven: Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta Platforms y Tesla. Estas gigantes tecnológicas representan más de una cuarta parte de la capitalización total del S&P 500. Su influencia ha sido extraordinaria, impulsada por la innovación en inteligencia artificial, computación en la nube y plataformas digitales.

Este nivel de concentración no es inédito. En los años 90, las acciones tecnológicas y de telecomunicaciones llevaron al mercado a valoraciones extremas antes del estallido de la burbuja dot-com. En las décadas de 1960 y 1970, el Nifty Fifty representó una era similar de dominancia de acciones de crecimiento de gran capitalización. Incluso antes, compañías energéticas e industriales jugaron ese papel durante las expansiones del período de posguerra.

Dado que el liderazgo actual está nuevamente centrado en el sector tecnológico, nuestro principal interés es entender cuán dominante es realmente este sector en relación con el resto del mercado y si dicha dominancia puede ser explotada sistemáticamente.

Metodología

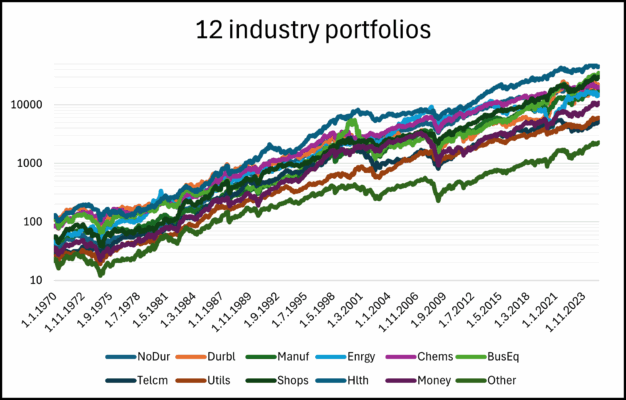

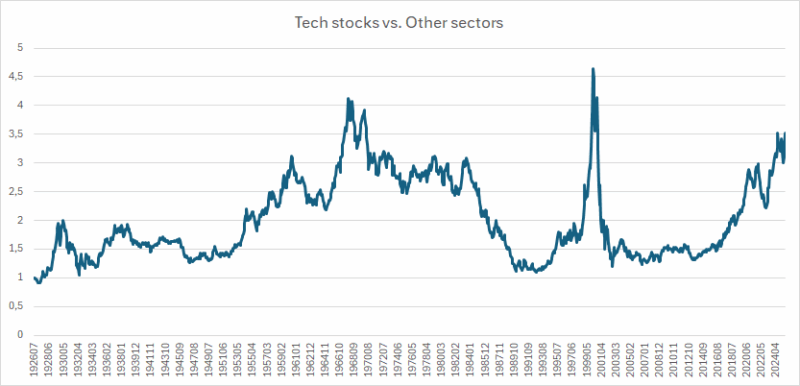

Para este análisis, utilizamos el conjunto de datos de 12 carteras sectoriales de Fama–French: Bienes No Duraderos (NoDur), Bienes Duraderos (Durbl), Manufactura (Manuf), Energía (Enrgy), Químicos (Chems), Equipos Empresariales (BusEq), Telecomunicaciones (Telcm), Servicios Públicos (Utils), Comercio (Shops), Salud (Hlth), Finanzas (Money) y Otros (Other). La muestra incluye observaciones mensuales desde julio de 1926 hasta junio de 2025. Nuestro proxy del sector tecnológico para todo el periodo es Equipos Empresariales (BusEq).

Para capturar el potencial del crecimiento del sector tecnológico, primero analizamos su comportamiento por separado, utilizando varios enfoques antes de extender el análisis a las 12 industrias completas.

¿Qué nos dice el desempeño del sector tecnológico frente a sus pares? Históricamente, identificamos tres grandes periodos de revolución tecnológica:

- Década de 1970: auge del Nifty Fifty y aparición de gigantes informáticos como IBM con innovaciones como el microprocesador. Pero el crecimiento fue limitado por la estanflación y las altas tasas de interés.

- Años 90: auge de Internet y expansión de compañías de software y telecomunicaciones. La eficiencia del mercado mejoró gracias a la informática, los derivados y los fondos indexados. Sin embargo, después del auge, los retornos disminuyeron.

- Desde 2010–2012: nuevos catalizadores como la nube, los smartphones y modelos basados en plataformas. En la actualidad, la inteligencia artificial impulsa una nueva ola de crecimiento.

No obstante, la historia demuestra que, tras cada periodo revolucionario, el mercado vuelve a la realidad. El sector tecnológico suele experimentar una sobrerendimiento seguido de una fuerte infrarendimiento cuando las valoraciones se normalizan.

Estrategias

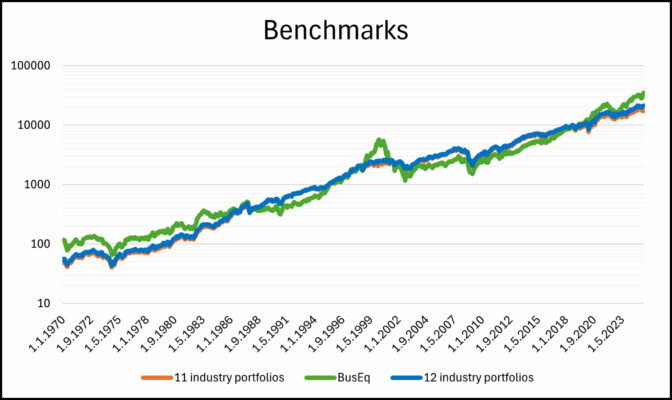

Exploramos varias estrategias para intentar superar los benchmarks, que se definen como:

- Promedio de las 12 industrias

- Promedio de 11 industrias excluyendo tecnología (BusEq)

- Sector tecnológico (BusEq) en solitario

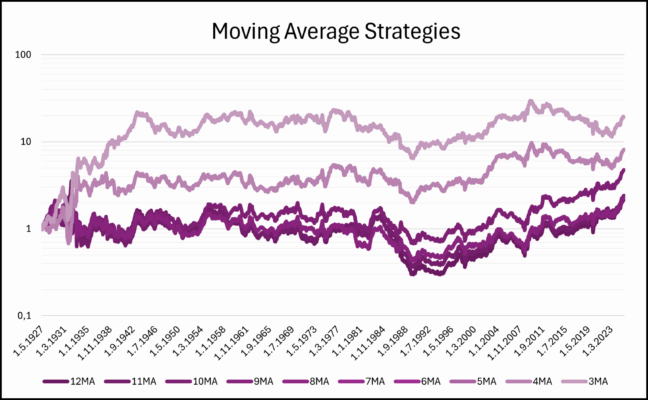

Estrategia de media móvil

Comparamos el rendimiento del sector tecnológico con el promedio de las otras 11 industrias. Si el diferencial (spread) actual era superior a su media móvil, íbamos largos en tecnología y cortos en el resto. De lo contrario, se invertía la posición. Se probó en ventanas de 3 a 12 meses.

Resultado: estrategia moderadamente rentable pero extremadamente volátil. Solo funciona bien durante burbujas tecnológicas. En general, insatisfactoria.

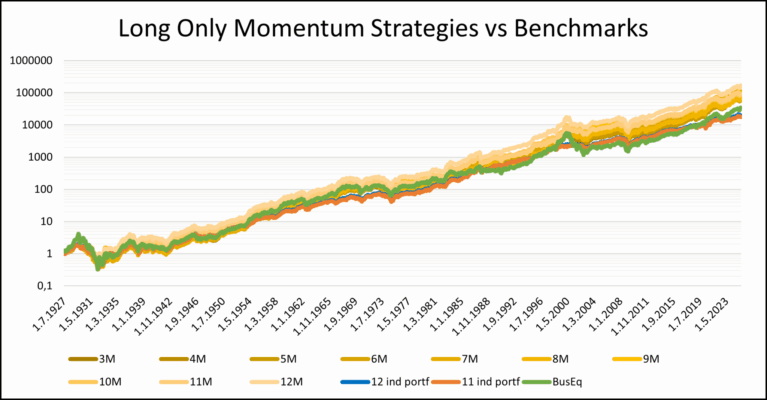

Estrategia long-only basada en momentum

Se compara el momentum mensual del sector tecnológico con el del resto. Si es mayor, posición larga en tecnología, si no, larga en el resto. Probado entre 3 y 12 meses.

Resultado: genera retornos mayores, pero no supera los benchmarks de forma consistente. Solo el momentum de 12 meses logra una leve ventaja.

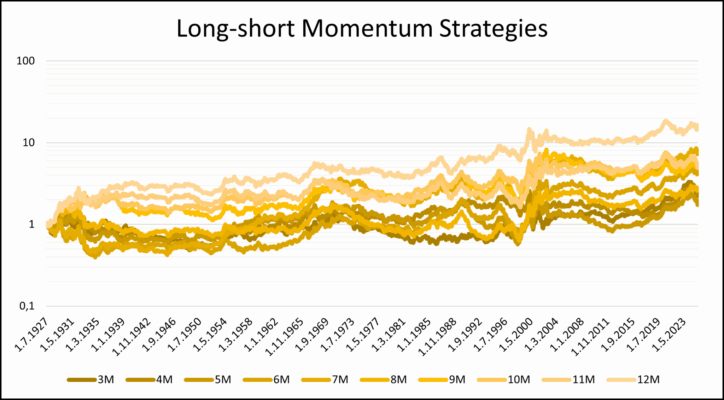

Estrategia long-short basada en momentum

Igual que la anterior, pero en lugar de alternar posiciones largas, se abre posición larga en tecnología y corta en el resto si su momentum es superior, y viceversa.

Resultado: mejora ligeramente frente a la media móvil, pero no ofrece una mejora clara frente a los benchmarks. Decidimos no asumir que la tecnología será siempre el mejor sector.

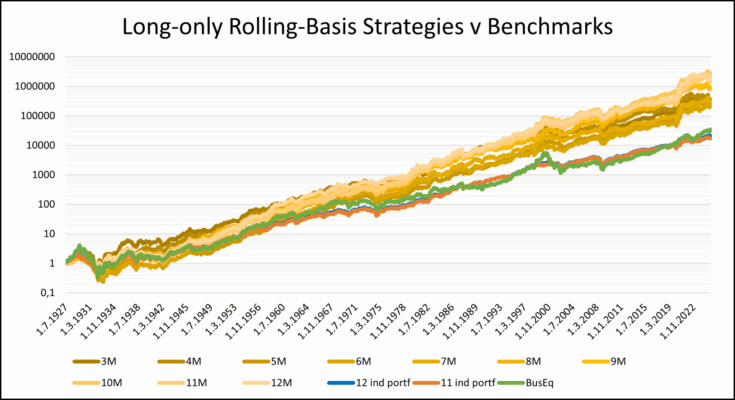

Estrategia rolling-basis long-only

Cada mes, se invierte en el sector con mayor momentum entre todos. Se repite mensualmente con ventanas de 3 a 12 meses.

Resultado: ofrece mejoras más significativas. Esta estrategia “invertir en la burbuja” funciona mejor, aunque las diferencias siguen siendo modestas.

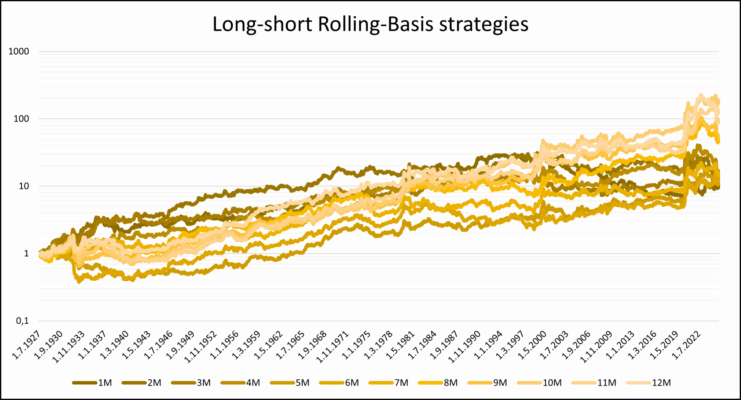

Estrategia rolling-basis long-short

Similar a la anterior, pero cada mes se toma posición larga en el mejor sector y corta en los otros 11 con peso igual. Se prueba con ventanas de 1 a 12 meses.

Resultado: aquí sí se observa un alpha más claro, especialmente en horizontes de 8 a 12 meses. Las métricas siguen siendo inferiores a long-only, pero muestran valor añadido.

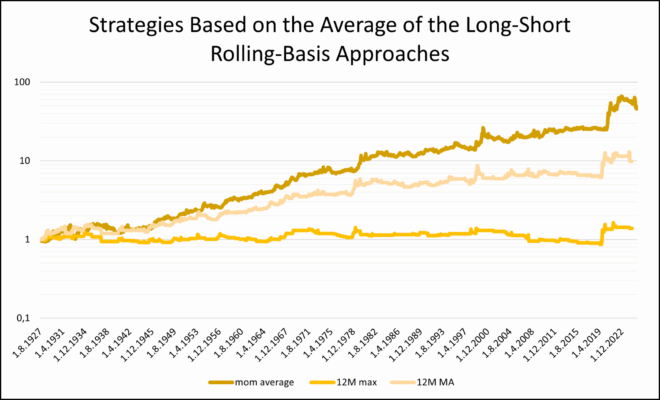

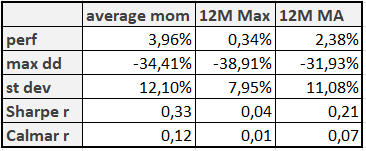

Estrategias modificadas rolling-basis

Creamos una estrategia compuesta llamada “average mom”, combinando todas las long-short anteriores. Después:

- 12M Mom Max: solo se invierte cuando el equity curve alcanza su máximo de 12 meses.

- 12M Mom MA: se invierte cuando el equity curve está por encima de su media móvil de 12 meses.

Resultado: el “average mom” muestra alpha hasta los años 50 (teórico), y después durante los 70, 90 y 2020s. Fuera de esos periodos, el rendimiento es plano. Las estrategias filtradas no mejoran significativamente los ratios.

Conclusión

Nuestra investigación muestra que aunque los periodos impulsados por tecnología han dominado los mercados de renta variable, explotarlos sistemáticamente sigue siendo difícil. Las estrategias simples de media móvil o momentum centradas solo en tecnología son volátiles y poco fiables. Las estrategias rolling-basis ofrecen mejor alpha, especialmente en horizontes largos, pero su rendimiento es modesto fuera de las grandes revoluciones tecnológicas.

Intentar sincronizar estas fases con reglas simples resultó ineficaz, subrayando el carácter impredecible del liderazgo sectorial. Las estrategias de momentum pueden capturar tendencias tecnológicas, pero deben implementarse con cautela, pues sólo generan alpha en marcos temporales prolongados.

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">