">

">

">

">

- La Reserva Federal mantuvo las tasas de interés estables y señaló que un recorte de las tasas de marzo es poco probable.

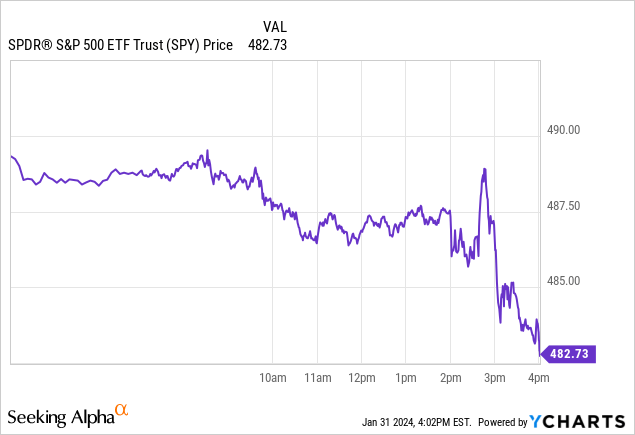

- El modelado de la regla de Taylor muestra que la postura de la Reserva Federal es sorprendentemente agresiva. Las acciones cayeron alrededor del 1,6 % en las noticias.

- Esto sugiere la preocupación de la Reserva Federal por inflar una burbuja del mercado de valores o por ser visto como un intento de influir en las elecciones presidenciales de noviembre en los Estados Unidos.

- La composición de la votación de la Reserva Federal también ha cambiado, con más miembros halcones que rotan en 2024.

En la reunión del FOMC, la Reserva Federal votó a favor de mantener las tasas de interés estables y señaló que es poco probable que se produzca un recorte en las tasas de interés en marzo. Jerome Powell luego dio una conferencia de prensa bastante hawkish. Esto una vez más tomó por sorpresa a los toros del mercado que habían apostado fuertemente por un giro rápido de la Reserva Federal hacia un entorno de bajas tasas de interés. Entre líneas, se están desarrollando varias historias interesantes al mismo tiempo que pueden dar pistas sobre lo que está pasando con la Reserva Federal y la economía. Pero no se equivoquen, esta Reserva Federal es sorprendentemente hawkish. El S&P 500 (SPY) cayó un 1,6 % en las noticias.

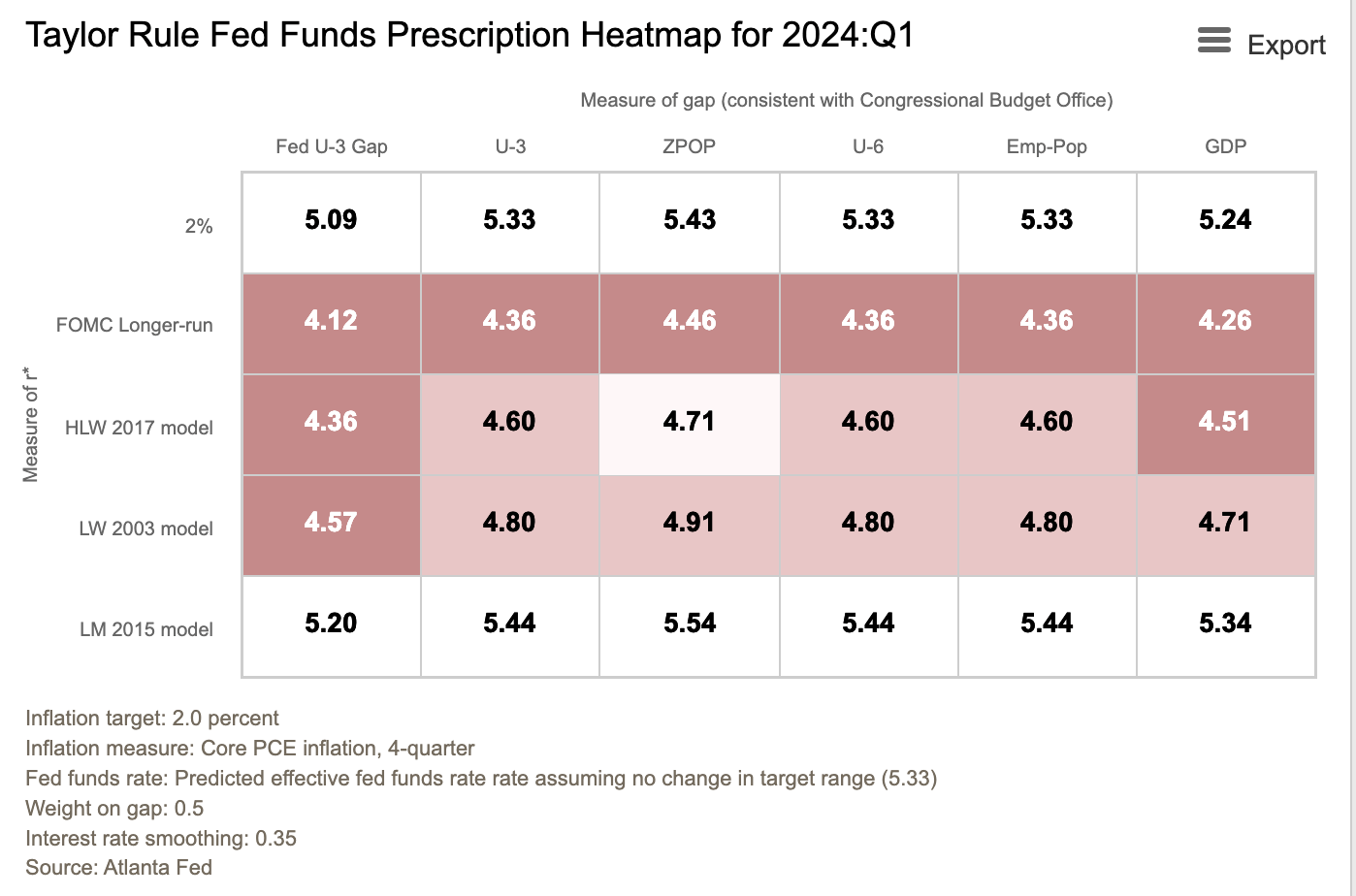

En la reunión, se le preguntó de nuevo a Powell sobre la Regla de Taylor, un modelo bien conocido que está diseñado para aproximar la tasa correcta de los fondos de la Reserva Federal para cualquier tasa determinada de inflación y desempleo. La sorpresa vino aquí: después de años de tasas por debajo de la recomendación de la Regla de Taylor, la política de la Reserva Federal ahora es claramente restrictiva. Powell reconoció el modelo, pero reafirmó que la Reserva Federal mantendría las tasas estables.

Resultados de la regla de Taylor de enero de 2024 (Atlanta Fed)

De los 30 datos, 18 sugieren un recorte (rojo) y 12 sugieren mantener (blanco). La Regla de Taylor sugiere que la Reserva Federal podría decidir entre bajar y mantener los tipos. Dada la historia de aumentos de inflación sorpresa en el pasado, la Reserva Federal es prudente.

Sin embargo, Powell fue más allá y sugirió que un recorte en marzo sería poco probable. Aquí es donde las cosas se ponen interesantes. ¿Por qué iría en contra del modelo? La historia es una guía. ¡Paul Volcker se quemó por reducir las tasas demasiado pronto y tuvo que llevarlas aún más altas para acabar con la inflación a principios de la década de 1980! Más recientemente, se ha debatido el papel de Alan Greenspan en la burbuja tecnológica de la década de 1990: la Reserva Federal redujo las tasas para evitar una crisis de la gestión de capital a largo plazo, pero los participantes del mercado tomaron la pelota y corrieron con ella, cuánto esto alimentó la enorme burbuja de activos que se siguió es algo que ahora se está debatiendo.

Es casi seguro que la Reserva Federal está preocupada entre bastidores por inflar aún más una burbuja de activos si comienzan a reducir las tasas. El Banco de Inglaterra no tiene que ser tan circunspecto: están declarando públicamente que están preocupados por las valoraciones excesivas de las acciones tecnológicas de los Estados Unidos. Si es así, tener en cuenta las condiciones financieras es algo así como un nuevo enfoque para la Reserva Federal, mientras que el enfoque de la vieja escuela es simplemente ignorar las burbujas de activos.

La Reserva Federal ha señalado que está dispuesta a ir en contra de los modelos económicos convencionales para garantizar los objetivos de inflación. Debajo de la superficie de una reunión de simplemente mantener las tasas de interés estables, esas son algunas cosas increíblemente hawks. La composición de votación de la Reserva Federal también es diferente en 2024: algunos de los miembros palomas, cuya idea es bajar los tipos, de la Reserva Federal no votarán en 2024, mientras que en 2025 obtendrán votos.

No está claro de inmediato por qué es esto, pero tengo varias teorías:

- La teoría que discutí anteriormente es que la Reserva Federal mantiene las tasas altas para evitar alimentar una burbuja del mercado de valores y continuará haciéndolo mientras los precios de los activos se mantengan elevados.

- Una segunda teoría que merece cierta consideración es que la Reserva Federal quiere evitar ser vista como una influencia en las elecciones presidenciales de los Estados Unidos de noviembre. Es probable que la reducción de las tasas en cada reunión de 2023 a partir de marzo alimente el descontento republicano con la Reserva Federal, y si los republicanos ganan, esto podría reflejarse en la reducción de la independencia de la Reserva Federal.

- Una tercera teoría es que la Reserva Federal tiene una fuerte burocracia y tiene dificultades para girar sin que una crisis la obligue a hacerlo. La Reserva Federal fue demasiado lenta para aumentar las tasas en 2021, lo que alimentó la inflación, y puede ser demasiado lenta para reducirla en 2024, incluso si comienza a ocurrir un efecto dominó en el mercado laboral, donde los despidos comienzan a conducir a más despidos. Esta teoría también es plausible.

¿Qué pasa aquí? No puedo decirlo con certeza, pero la Reserva Federal está adoptando un enfoque diferente ahora al del pasado.

Reacción e implicaciones del mercado

Las acciones cayeron alrededor del 1,6 % en las noticias, lo que no fue demasiado sorprendente para mí, dado que el sentimiento fue máximo alcista durante semanas.

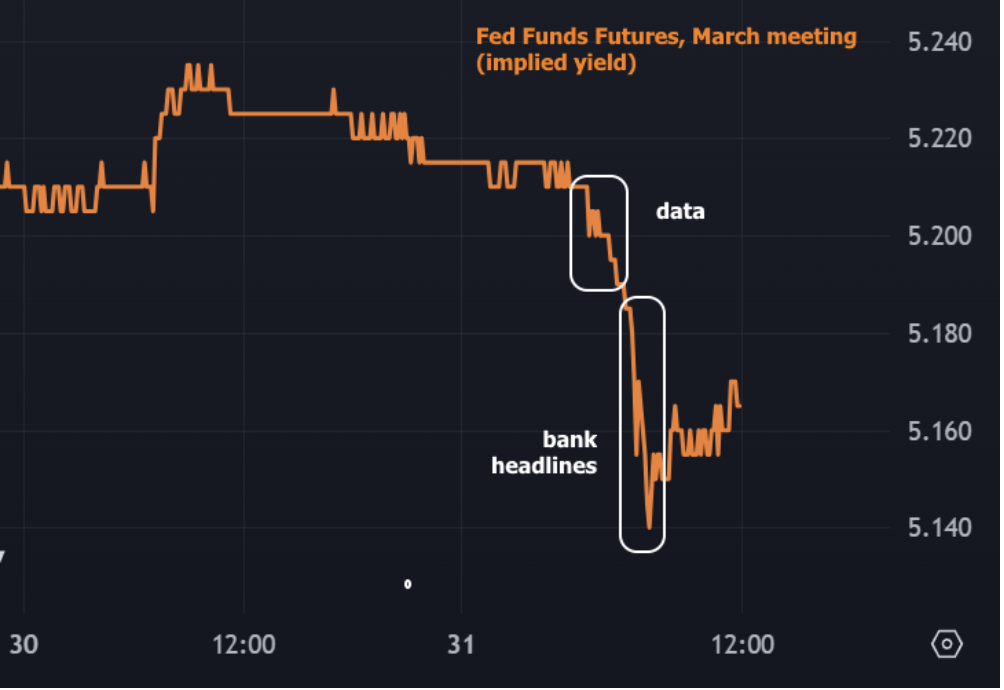

La acción en bonos fue quizás más interesante, con los Tesoros recibiendo una oferta de refugio seguro después de que el New York Community Bank (NYCB) registró una pérdida y recortara su dividendo. El New York Community Bank compró los activos de Signature Bank (OTC:SBNY) cuando Signature fue cerrada por la FDIC en marzo pasado, por lo que algo está sucediendo aquí que preocupa al mercado.

Futuros de los fondos federales (Noticias de la hipoteca diaria)

Probablemente no estemos viendo una repetición de la crisis bancaria del pasado mes de marzo, pero no me sorprendería ver que los reguladores fusionan silenciosamente más prestamistas. Si esto sucede, es probable que vea que la Reserva Federal informa de un aumento repentino en los préstamos de la ventana de descuento en sus actualizaciones semanales del balance.

La Reserva Federal está dispuesta a seguir ejerciendo mucha presión sobre la economía con el nivel actual de la tasa de fondos de la Reserva Federal. Tal vez se estén dando espacio para evitar cometer si la guerra u otros factores hacen que la inflación vuelva a surgir, pero honestamente me sorprende que la Reserva Federal no haya salido y haya señalado un montón de recortes de tasas. Dicho esto, las políticas de la Reserva Federal están trabajando sutilmente para volver a equilibrar los mercados.

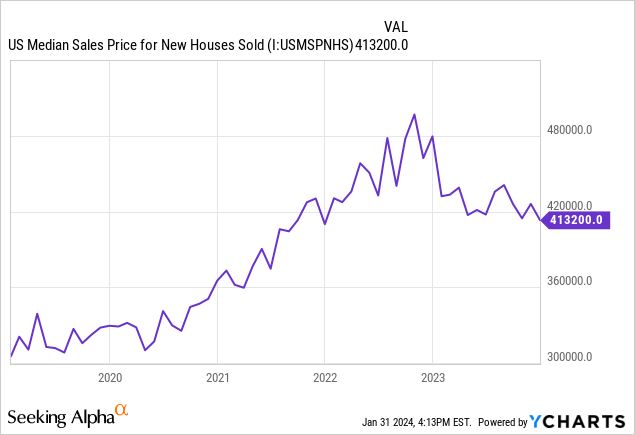

Los precios de las casas nuevas han bajado alrededor de un 20 %, lo que comenzará a ejercer presión sobre el mercado de reventa en breve.

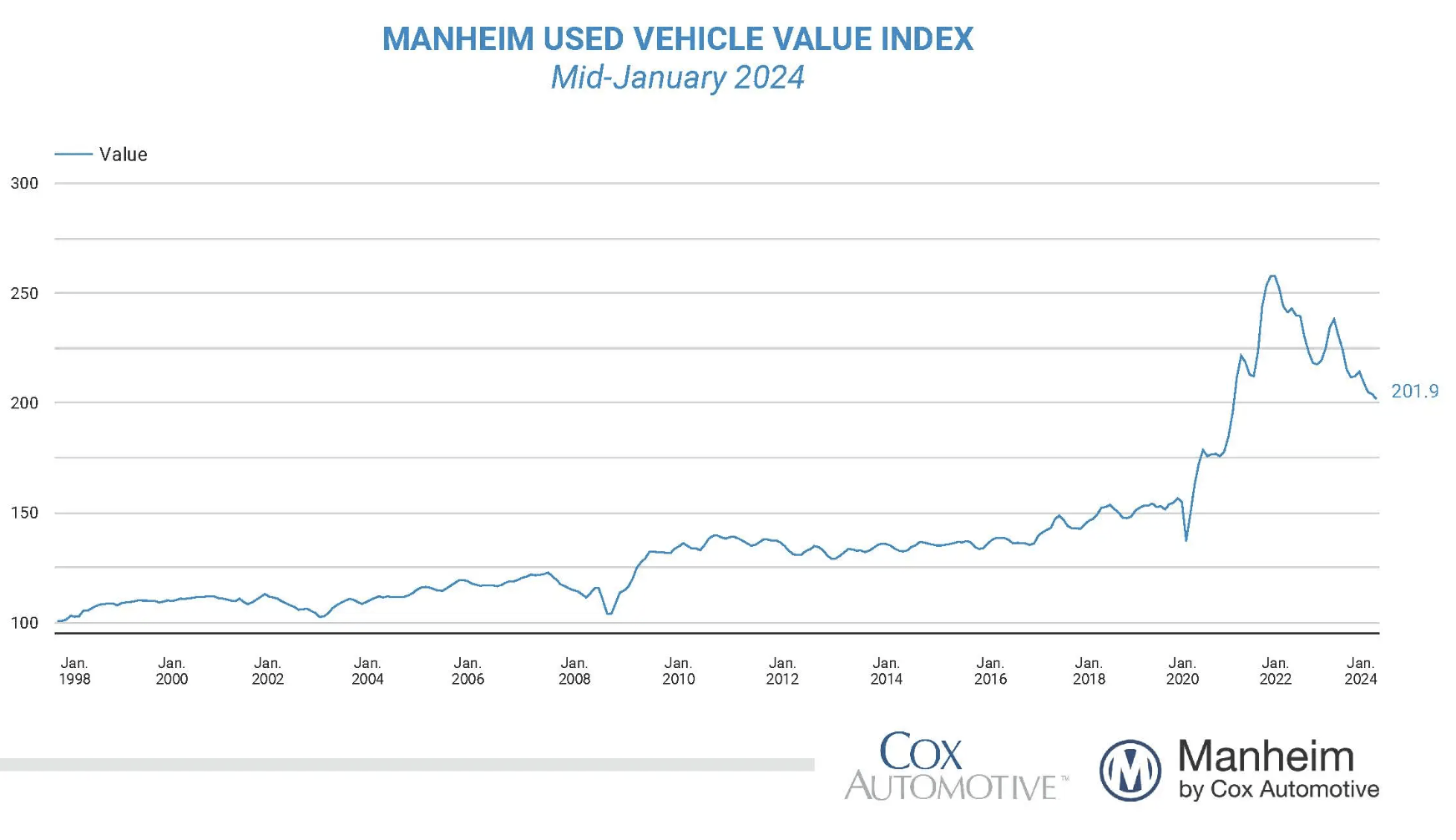

Los precios de los coches usados están retrocediendo de manera similar de su pico de burbuja en cerca del 25 %.

Precios al por mayor de coches usados (Mannheim)

Y, si no te gusta el ambiente actual fuera de la franja del mercado de valores, el efectivo sigue pagando un 5,4 % sin riesgo.

La Reserva Federal acaba de indicar que lo van a mantener así durante un tiempo, a menos que haya algún tipo de explosión financiera.

Balance final

La Reserva Federal no redujo las tasas, y Powell indicó que tampoco es probable que reduzcan las tasas en marzo. Estas tasas ajustadas a la inflación son bastante restrictivas, y no me sorprendería ver que el desempleo comience a aumentar como resultado. Cualquiera que sea la justificación de la Reserva Federal para mantener las tasas altas, la situación sigue siendo la misma: las valoraciones de las acciones son inusualmente altas, mientras que el efectivo y otras inversiones de bajo riesgo están pagando más del 5 %. Cuanto más tiempo mantenga las tasas altas la Reserva Federal, más importante será la disparidad entre el mercado y la economía en general.

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">