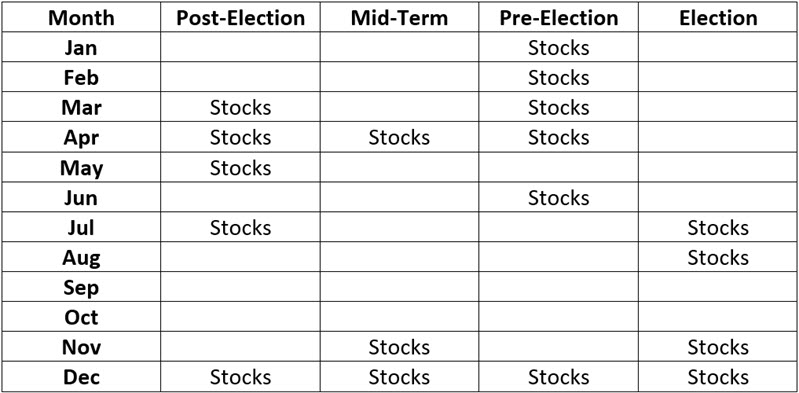

Los osos están despertando [Dirty Dozen] por Alex Barrow

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

Alex Barrow / MACRO OPS

“Com. Corp. me enseñó a ver la señal y seguir la señal. Si sigue su sistema/metodología, con el tiempo su ventaja se activará y terminará ganando. ~ Michael Marcus

¡Buenos Dias!

En el Dirty Dozen [PACK DE GRÁFICOS] de esta semana, vemos cómo el péndulo narrativo se acerca cada vez más a un consenso bajista. Seguimos esto con razones para esperar más caídas en el corto plazo. Hablaremos sobre el aumento del riesgo del mercado bajista, el techo de TSM, la caída de ETHUSD y más…

AAII Net Bulls-Bears cayó a su nivel más bajo desde principios de 13′. Investor’s Intelligence Net Bulls-Bears cayó a su nivel más bajo desde el mínimo del mercado bajista de COVID (gráficos de Ed Yarden )

Estos son los rendimientos futuros para cuando las lecturas de AAII Bull han sido tan bajas: promedio de 3 meses +5.55%, promedio de 6 meses +12.2%, con tasas de ganancias del 94% y 97% respectivamente. Gráfico de SentimenTrader a través de @SethCL.

Aquí están los resúmenes más recientes de Flow Show y BofA Fund Manager Survey. La tendencia bajista se acerca a un consenso… Mantenga un ojo en este Péndulo Narrativo. Sospecho que veremos una pata más a la baja que prepara a los mercados para un retroceso cerca de los máximos de enero. Después de todo, este es un gran régimen volátil lateral.

Aquí hay algunos gráficos geniales del técnico NDR @edclissold. Ed escribió: “2 tipos de indicadores se han vuelto negativos. 1º Son zonas económicamente sensibles. El sector de transportes ha sido un buen «indicador económico en tiempo real» para las acciones frente a los bonos, y se han derrumbado (están rebotando hoy)».

Y otro de @edclissold: “Las áreas sensibles a la tasa tienen un rendimiento inferior. Los constructores de viviendas, los automóviles (menos) y las acciones con mejor tendencia se han dado la vuelta (al igual que los transportes, algunos están rebotando a corto plazo, pero en el contexto de tendencias bajistas de fuerza relativa)».

Y el último de @edclissold: “El índice SHUT (Staples, Health Care, Utilities y Telecom) mide el liderazgo defensivo. Se recuperó y está probando sus máximos de marzo de 2022 en relación con el SPX. Liderazgo defensivo + aumento de las tasas + desaceleración económica no es una receta para una gran ventaja”.

Y un poco más de porno técnico bajista para los lectores de Zero Hedge. Las acciones de beta alta frente a beta baja (verde) continúan moviéndose, lo que indica más desventajas para el mercado en general.

Señalé esto a principios de marzo, así que lo actualicé nuevamente, ya que TSM parece estar rompiendo desde su zona de consolidación justo debajo de su principal rango de doble techo. Obtuvo ganancias mejores de lo esperado la semana pasada y las acciones cotizaron a la baja. No es una buena señal si estas largo.

La lista de verificación de mercado bajista de Citi está cada vez más cerca de activar una «señal de mercado bajista». Ellos “se preocupan cuando las señales ámbar + rojo superan el 50%. Esto tiende a continuar con los mercados bajistas”. La lectura actual es del 45 % y los datos tienen una tendencia en la dirección equivocada.

El ETHUSD rompió a la baja desde su reciente cuña en espiral. Creo que lo veremos retroceder a su nivel de 2500 en las próximas dos semanas.

Aquí hay un gráfico muy interesante de mi amigo @tom_morganKCP. Además, asegúrese de suscribirse a su boletín (enlace aquí). Es una de mis lecturas habituales favoritas.

Me han estado preguntando cuál es mi precio objetivo para natty, ya que estamos sentados en lo que se ha convertido en una gran posición. Bueno, la respuesta corta es que realmente no tengo uno. Quiero decir, ¿creo que el máximo anterior de 13,50 es posible (línea roja)? Por supuesto…

Eso tal vez no sea probable, pero definitivamente es posible. De todos modos, prefiero cambiar el gráfico que tengo delante. En este momento estamos siguiendo una parada cercana a las ganancias parciales. El resto lo seguiremos dejando correr hasta que el mercado diga que la tendencia ha terminado.

Gracias por leer.

Manténgase helado y mantenga la cabeza en un giro.

Cómo mejorar sistemas empleando técnicas de programación genética por Andrés A. García

Doctor en Filosofía, experto en Tecnologías de la Información y la Comunicación (TICs) y trader por cuenta propia con más de 30 años de experiencia. Es propietario del portal TradingSys.org dedicado al trading cuantitativo y profesor del curso de Experto Universitario: “Sistemas y modelos cuantitativos de trading algorítmico” impartido por la Universidad Politécnica de Madrid.

Andrés A. García / TradingSys.org

¿Se imagina disponer de una máquina que construye miles sistemas, los evalúa y genera el código para nuestra plataforma de trading favorita? Esto que hace unos años sonaría a Ciencia Ficción hoy es posible mediante software de programación genética. En el presente artículo veremos cómo mejorar sistemas empleando esta prometedora tecnología.

Por Andrés A. García, David Urraca y Carlos Prieto.

De todos es sabido que el desarrollo de estrategias automatizadas es un proceso tedioso que consume ingentes cantidades de tiempo y recursos de todo tipo, constituyendo uno de los principales cuellos de botella del trader sistemático. En nuestra actividad profesional el I+D lo es todo: Siempre estamos sedientos de ideas y metodologías, buscamos con avidez caminos poco transitados que nos proporcionen alguna ventaja aprovechable. En definitiva, buena parte de nuestro trabajo consiste en probar cosas nuevas, cuantas más mejor y además hacerlo deprisa. Por ello, cualquier herramienta tecnológica que contribuya a acelerar el ciclo de producción de sistemas bienvenida sea. En este contexto, pensamos que el software para la generación automatizada de sistemas y, en particular, las plataformas de programación genética (GP), constituyen una alternativa prometedora al desarrollo convencional de estrategias que merece ser explorada.

No nos detendremos aquí en los detalles de la tecnología de programación genética ni en describir las aplicaciones existentes, de ello ya hemos hablado en otros artículos publicados recientemente. Bástenos comentar que las plataformas programación genética más avanzadas permiten:

Combinar fuentes diversas de datos (series de precios, indicadores) y extraer información relevante que facilita la construcción de sistemas basados en reglas discretas.

Generar estrategias de manera flexible en función de un conjunto de reglas y de criterios de construcción seleccionables por el usuario.

Realizar una evaluación de cada sistema durante el proceso de construcción y construir un ranking de estrategias mediante una función de ajuste basada en ratios e indicadores de calidad.

Implementar mecanismos (separación efectiva de las regiones In-Sample y Out-Sample, limitación de la complejidad estructural, tests de robustez, etc.) que prevengan la sobreoptimización.

Compilar automáticamente las reglas de cada sistema en código utilizable por diferentes plataformas de trading.

Además de la velocidad y calidad del código generado, en una plataforma de programación genética es importante contar con una amplia diversidad de opciones que nos permitan dirigir los procesos de construcción hacia el tipo de estrategia que estamos buscando.Necesitamos decidir qué indicadores y tipos de órdenes se van a emplear, ponderar su relevancia, si la estrategia será intradiaria o dejará posiciones abiertas, si se van a trabajar ambos lados de la operativa, si las reglas para largos y cortos serán simétricas, si buscamos lógicas tendenciales o antitendenciales, etc. En definitiva, todas las decisiones que un desarrollador experimentado tomaría antes de ponerse a programar nada. Los procesos de construcción de estrategias con plataformas de programación genética admiten al menos estas tres aproximaciones:

Desarrollar sistemas a partir de cero, indicando a la plataforma las características generales del producto que queremos obtener. Una vez elegidos los mercados, las opciones de construcción y ratios diana (fitness function) el motor de programación genética genera una población aleatoria que, en sucesivas generaciones y en función de unos criterios establecidos, irá evolucionando hasta obtener un repositorio estrategias que satisfacen los objetivos de partida.

Desarrollar los sistemas por ingeniería inversa. Dado un sistema que funciona y conociendo sus ratios, tratamos de replicarlo obteniendo un conjunto de reglas equivalentes que se aproximen a los resultados del sistema de partida.

Desarrollar variantes de un sistema. Esta metodología requiere que la plataforma incorpore un editor de código que nos permita incluir las reglas del sistema inicial y un módulo específico para mejorar automáticamente partes de dicho sistema, añadiendo reglas nuevas o sustituyendo las existentes por otras. En las siguientes líneas abordaremos esta aproximación.

PLANTEAMIENTO DEL PROBLEMA

Nuestro punto de partida será un sistema tendencial intradiario para largos y cortos, con alta cadencia operativa y unos ratios que consideramos discretos. Aunque se trata de una lógica multimercado, el instrumento de referencia será el ES (E-mini S&P500) en time frame de 15 minutos. Las reglas de esta estrategia son muy simples:

ENTRAR LARGOS:

Si el cierre actual cruza por encima de una EMA de 500 barras, es mayor que una EMA de 25 barras y el RSI de 14 barras está por encima del nivel 50.

ENTRAR CORTOS:

Lógica Inversa.

CERRAR LARGOS:

Si el cierre actual cae por debajo de una EMA de 25 barras.

CERRAR CORTOS:

Lógica inversa.

El sistema es de tipo reverse: No es necesario esperar al cierre de una posición para entrar en sentido contrario.

Pese a su simplicidad, estamos ante una lógica robusta y no optimizada. Algunas variantes de esta lógica, que incorporan filtros y stops de acompañamiento, llevan funcionando en operativa real muchos años, por lo que podemos considerar el tramo 2008-2015 como región Out-Sample. Los resultados obtenidos, aunque manifiestamente mejorables en muchos aspectos, son más que aceptables para una lógica tan básica. Por ello, consideramos que es un buen punto de partida en nuestro experimento.

Sistema

Net Profit

Max DD.

% Win

BMO

Profit Factor

SQN

Sharpe Ratio

MAR

Ratio

ST36

$67.773

-$4830

39,4%

$36,2

1,37

4,47

0,10

0,8

Una vez creada la estrategia en la plataforma StrategyQuant (SQ) procedemos a configurar las opciones de nuestro experimento. En primer lugar dividiremos el histórico disponible (2001-2015) en las regiones:

In-sample (IS) (2001-2007). Que utilizará SQ para construir los sistemas y hacer una primera evaluación de sus reglas.

Out-Sample (OS) (2008-2014). Para realizar una evaluación de las estrategias exenta de sobreoptimización.

También es posible establecer una región de validación en SQ, interpuesta entre IS y OS, que evite la contaminación de resultados en tramos contiguos, pero en este caso no vale la pena debido al enorme tamaño del OS.

El siguiente paso será elegir los bloques de construcción (indicadores, operadores lógicos, patrones, rangos de precios, tipos de órdenes, etc.) que serán empleados para mejorar el sistema. A los indicadores que queremos trabajar especialmente asignamos una ponderación más alta, los que no nos interesan se deshabilitan. Alternativamente también podemos trabajar un grupo de indicadores en cada fase del proceso de selección.

Seguidamente establecemos la función de bondad de ajuste o fitness function (FF). Este es un elemento fundamental ya que tanto los sistemas que se omiten y seleccionan como el ranking de estrategias mejoradas dependen del valor de esta función. En nuestro caso elegimos una FF múltiple ponderada del siguiente modo:

Ratio

Ponderación

SQN

4

Stability

2

%Stagnation

2

Degrees of Freedom (DoF)

1

Incluimos como ratio de performance el SQN, con elevada ponderación, junto con tres estimadores de calidad:

El SQN (System Quality Number) es el cociente entremedia y desviación de las operaciones multiplicado por la raíz cuadrada del número de operaciones. De este modo consideramos mejor un sistema cuando aumenta su BMO, disminuye la desviación estándar (empleada como estimador de riesgo) y/o aumenta la cadencia operativa en el período analizado.

El ratio Stability mide la suavidad de la curva de beneficios. Se consideran mejores los sistemas que evolucionan por una pendiente regular. Por ejemplo;un sistema ideal que gane $100 en cada operación, tendrá una pendiente de 100y error típico de 0 y un coeficiente de determinación (R^2) de 1. Dos sistemas pueden terminar con el mismo beneficio, incluso evolucionar por la misma pendiente pero ser uno mucho más estable que el otro.

%Stagnation es un estimador que mide el porcentaje tiempo que un sistema está sin alcanzar nuevos máximos. Por tanto, cuanto más bajo sea su valor mejor.

Degrees of Freedom (DoF) es la diferencia entre el número de operaciones y el estimador de complejidad. El ratio complexity es el número de restricciones del modelo: reglas, variables, operadores, indicadores, etc.Por ejemplola regla:

Close[1] > EMA(High,25)[1]

Tendría una complejidad de 7: Cierre, barra del cierre, operador lógico, tipo de media, serie de la media, valor de la media y barra de la media.

De este modo la función de ajuste (FF) será un valor entre 0 y 1 que representa la media ponderada de los cuatro ratios. Como se trata de mejorar un sistema dado, el criterio de selección será muy simple: Pasarán a formar parte del banco de estrategias todos los sistemas cuya FF supera a la del sistema original.

FASES DEL EXPERMENTO

Dividimos el experimento en tres fases, en cada una de las cuales buscamos generar aleatoriamente una base amplia de sistemas con reglas nuevas o modificadas que mejoren el sistema original. SQ nos permite buscar mejoras específicas en las reglas de entrada, salida y tipos de órdenes.

En la primera fase obtenemos un ranking de 300 sistemas, todos ellos con FF mayor que el sistema original. De ellos seleccionamos los cinco mejores, considerando:

Los mejores valores FF en la región IS.

Que no contengan reglas nuevas repetidas o muy parecidas.

Que incorporen mejoras tanto en las reglas de entrada como de salida.

En la segunda fase repetimos el proceso aleatorio de mejora tomando como base los 5 mejores sistemas de la primera fase y estableciendo como criterio de selección para formar parte de este nuevo ranking: FF > media FF sistemas Fase 1. De este modo obtenemos un segundo banco de 159 sistemas mejorados.

En la tercera fase evolutiva seleccionamos, siguiendo los criterios ya descritos, los 5 mejores sistemas de la fase 2. Repetimos el proceso aleatorio de construcción partiendo de estos sistemas y elaboramos un tercer ranking con el criterio FF > Media FF sistemas fase 2.

Finalmente obtenemos 24 estrategias que en conjunto mejoran significativamente los ratios del sistema original.

RESUMEN DE RESULTADOS:

En las siguientes tablas mostramos los resultados promedio en IS y OS obtenidos en las tres fases considerando cada ranking de estrategias:

F. F.

Net Profit

Máx. DD

% Win

BMO

Profit Factor

SQN

Sharpe

AROR

Ratio

ST36 Original

0,757

$22.645

$2.718

38,62%

$27

1,32

2,72

0,09

20,50%

Fase 1

Máximo

0,791

$30.607

$3.755

45,20%

$67

1,97

4,05

0,2

24,70%

Mínimo

0,762

$12.283

$1.285

36,90%

$21

1,32

2,7

0,08

13,50%

Promedio

0,769

$20.875

$1.997

40,70%

$45

1,61

3,29

0,14

19,30%

Fase 2

Máximo

0,802

$34.529

$3.434

59,00%

$112

2,28

4,56

0,3

26,50%

Mínimo

0,77

$15.658

$1.167

39,90%

$36

1,39

3,2

0,11

0,00%

Promedio

0,776

$27.429

$2.735

47,10%

$51

1,54

3,58

0,15

23,00%

Fase 3

Máximo

0,802

$33.236

$3.222

59,60%

$91

1,92

4,49

0,24

25,90%

Mínimo

0,772

$24.959

$1.386

43,00%

$40

1,42

3,13

0,12

21,90%

Media

0,788

$29.400

$2.308

48,40%

$59

1,61

3,87

0,16

24,10%

Out-Sample 2008-2015 → →

F. F.

Net Profit

Máx. DD.

% Win

BMO

Profit Factor

SQN

Sharpe

AROR

ST36 Original

0,741

$45.089

$4.831

40,18%

$44

1,39

3,56

0,10

26,8%

Fase 1

Máximo

0,778

$68.563

$9.760

45,1%

$77

1,76

4,93

0,19

33,2%

Mínimo

0,569

$3.283

$1.892

35,5%

$10

1,09

0,57

0,05

4,0%

Media

0,730

$28.932

$3.839

41,2%

$47

1,45

2,96

0,12

20,2%

Fase 2

Máximo

0,784

$70.801

$7.475

56,5%

$111

1,89

5,25

0,19

33,7%

Mínimo

0,652

$8.361

$2.509

40,0%

$38

1,24

1,17

0,08

8,9%

Media

0,758

$53.994

$4.933

46,6%

$71

1,56

4,21

0,14

28,8%

Fase 3

Máximo

0,779

$73.232

$6.175

55,7%

$115

1,95

5,46

0,20

34,3%

Mínimo

0,747

$35.105

$3.498

43,7%

$67

1,48

3,36

0,13

23,3%

Media

0,767

$59.838

$4.591

49,9%

$93

1,73

4,79

0,16

30,9%

Las tablas inferiores muestran los porcentajes de mejora obtenidos en el OS en cada fase (ranking completo) y por las 5 mejores estrategias.

% Mejoraen Out-Sample (ranking global) sobre el sistema original

F. F.

Net Profit

Máx DD.

% Win

BMO

Profit Factor

SQN

Sharpe

AROR

Fase 1

-1,4%

-35,8%

25,8%

2,6%

6,5%

3,7%

-16,9%

19,5%

-24,7%

Fase 2

2,4%

19,8%

-2,1%

15,9%

62,5%

11,9%

18,4%

34,8%

7,6%

Fase 3

3,5%

32,7%

5,2%

24,1%

111,8%

24,0%

34,5%

58,7%

15,5%

% Mejoraen Out-Sample (Top 5) sobre el sistema original

F. F.

Net Profit

Máx DD.

% Win

BMO

Profit Factor

SQN

Sharpe

AROR

Fase 1

4,4%

5,0%

21,7%

7,8%

19,0%

13,4%

16,2%

9,3%

1,5%

Fase 2

5,2%

47,2%

5,6%

13,5%

82,2%

19,3%

41,3%

47,6%

21,8%

Fase 3

7,3%

39,7%

61,6%

9,1%

93,7%

21,6%

39,1%

46,2%

22,5%

Otro elemento relevante a considerar es la complejidad estructural de los sistemas en relación con el rendimiento y la calidad de los mismos. Los sistemas muy complejos son más propensos al curve fitting y esto afecta al rendimiento en el OS. En los siguientes gráficos mostramos la relación entre complejidad y los ratios SQN, Sharpe Ratio y %Stangation:

El índice de complejidad del sistema inicial es de 19 (punto rojo).Como podemos apreciar en los gráficos de SQN y Sharpe los mejores valores se concentran en una ventana de complejidad que va de 60 a 90. Niveles de complejidad más altos no generan mejoras de manera consistente. El ratio %Stangation (mejor cuanto menor sea su valor) es coherente con los dos anteriores y concentra también sus mejores valores en la ventana 60-90.

La creación automática de sistemas mediante técnicas de programación genética genera un aumento continuo de complejidad a medida que los sistemas evolucionan. A menudo esta complejidad se debe a la adición de código basura; reglas redundantes, superposición de indicadores con elevada colinealidad, exceso de subsistemas de salida, etc. Estas reglas innecesarias aumentan de marea residual la función de ajuste, y por ello nuevos sistemas cada vez más complejos se van añadiendo al ranking de estrategias.Para evitar esto es recomendable filtrar los sistemas con complejidad elevada o establecer a priori como criterio de selección un umbral máximo de complejidad.

Por último mostramos la curva de beneficios y principales ratios de los dos mejores sistemas obtenidos en este experimento:

Como puede apreciarse la mejora es muy significativa en todos los ratios.El nivel de complejidad es más elevado en la versión 1 del ST36 que en la 2, aunqueambos sistemas están en el rango 70-90.

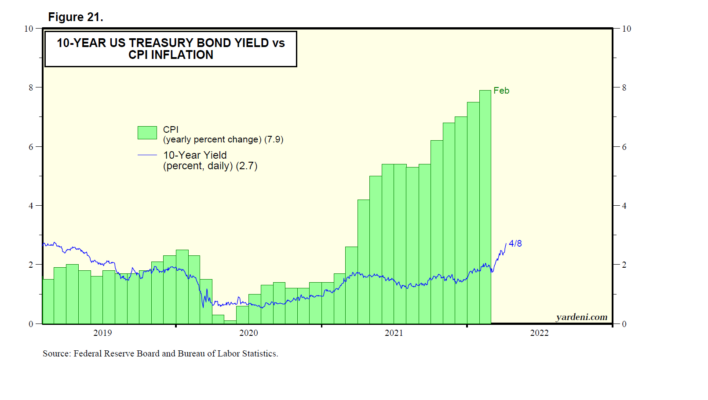

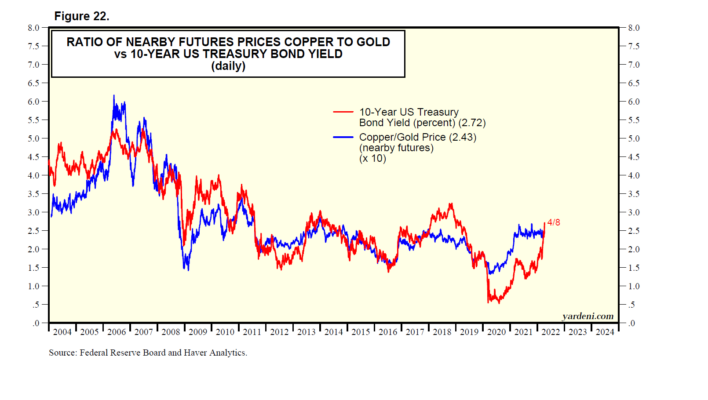

Los vigilantes de bonos están de vuelta por Ed Yardeni

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

El siguiente párrafo es un extracto de nuestro informe matutino del 11 de abril de 2022.

Hay dos canciones tituladas «Back in the Saddle». Una fue la canción característica del artista vaquero estadounidense Gene Autry, lanzada en 1939. La otra fue lanzada por la banda estadounidense de heavy metal Aerosmith en 1976. El año pasado, los vigilantes de bonos cantaban la relajante canción de Autry. Hasta ahora, este año, se han convertido en Wild Bunch cantando la de Aerosmith.

¿Qué sucedió? ¿Y cuánto más salvajes serán? Pensemos en lo siguiente:

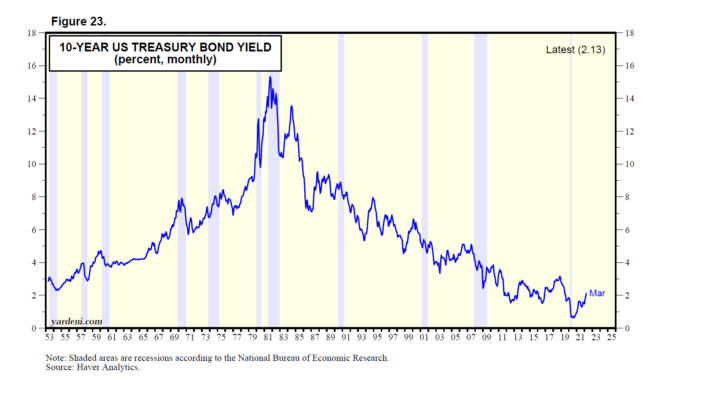

(1) Reacción retardada a la inflación. La tasa de inflación del IPC pasó de 2,6% a/a durante marzo de 2021 a 7,9% durante febrero de este año. Durante el mismo período, el rendimiento del Tesoro estadounidense a 10 años aumentó del 1,5 % al 2,0 % (Gráfico 21). El rendimiento de los bonos estuvo muy por detrás de la curva de inflación durante esos 12 meses. También estuvo muy por debajo de la relación precio cobre/oro, lo que implicaba que el rendimiento debería haber estado más cerca del 2,50% (Fig. 22). Desde febrero de este año, el rendimiento de los bonos se ha puesto al día con la relación, pero se mantiene muy por detrás de la curva de inflación.

(2) La Fed termina el QE4ever. En retrospectiva, está claro que las compras QE4ever de la Fed de $ 120 mil millones al mes en el mercado de bonos contribuyeron a mantener a raya el rendimiento de los bonos el año pasado. El programa se terminó en marzo. Las actas de la reunión del FOMC del 15 y 16 de marzo se publicaron el miércoles 6 de abril. Sugirieron que el balance de la Reserva Federal se reducirá en $ 95 mil millones al mes a partir de mayo. ¡No es de extrañar que el rendimiento de los bonos finalmente subiera al 2,50 % la semana pasada! Es probable que la próxima parada sea el 3,00%. Si llega allí y cuando llegue, evaluaremos la probabilidad de que el rendimiento avance hacia el 3,50 %-4,00 %. Actualmente, eso parece posible, pero no probable.

(3) ¿El fin del mercado alcista secular? Es posible que estemos viendo el final del mercado alcista secular en bonos. Un salto decisivo en el rendimiento por encima del 3,00% sin duda rompería la línea de tendencia bajista en el gráfico de rendimiento desde mediados de la década de 1980 (Fig. 23). Lo más probable, en nuestra opinión, es que el rendimiento de los bonos se base entre el 2,00 % y el 3,00 % durante los próximos años.

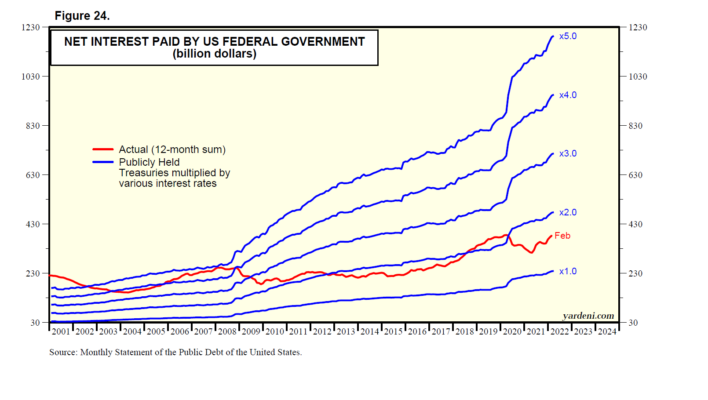

(4) Agravando el problema del déficit. Entre los temas más inquietantes en los mercados financieros está el impacto de las crecientes tasas de interés en el déficit federal. El interés neto pagado por el gobierno federal totalizó $382 mil millones durante los 12 meses hasta febrero (Fig. 24). Eso implica que el gobierno pagó una tasa de interés promedio del 1,6% sobre los $23,8 billones en bonos del Tesoro públicos durante febrero. Estos son los costos de interés netos a tasas de interés promedio más altas: 2,0% ($476 mil millones), 3,0% ($713 mil millones), 4,0% ($951 mil millones) y 5,0% ($1,189 mil millones).

La historia del mercado de valores como test de Rorschach por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

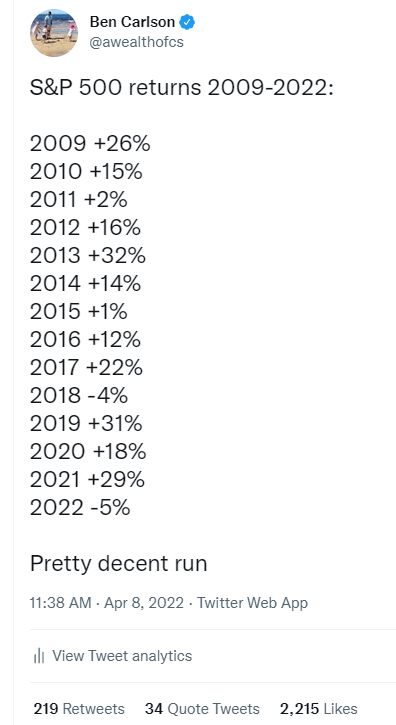

Estaba actualizando algunas hojas de cálculo la semana pasada y vi, una vez más, la saludable racha que ha tenido el mercado de acciones estadounidense desde el año 2009.

Ha sido una tendencia importante:

Este tweet generó algunos números (no es por presumir), así que, por supuesto, hubo muchas críticas, ya que a las personas que están en línea les gusta hacer agujeros en los datos históricos del mercado.

No hay nada de malo en un debate constructivo. No siempre todo es lo que parece.

Así que quería ver algunas de las mayores críticas que la gente parece tener con estos números:

¿Qué pasa con los resultados empresariales durante este tiempo? Esta es una pregunta justa. Tiene sentido preguntarse si los fundamentos han subido con los precios.

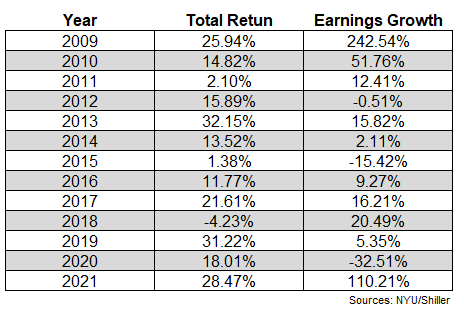

Aquí hay un vistazo a los rendimientos anuales junto con el crecimiento anual de las ganancias:

El S&P 500 subió un 15,8 % anual entre 2009 y 2021. Sin embargo, mire las cifras de ganancias: aumentaron un 22,0 % anual. ¡Las ganancias han superado al mercado de valores!

Ahora, estos números también requieren entender algo el contexto.

Mire ese aumento masivo en 2009 cuando las ganancias aumentaron casi un 250%. Ese crecimiento proviene de la caída de las ganancias corporativas en 2008 cuando cayeron casi un 80%, principalmente de los bancos que vieron diezmados sus negocios en la crisis financiera.

OK, vamos a tirar ese número. Las ganancias aún crecieron un 12 % anual desde 2010 hasta 2021 frente a las ganancias del 15 % anual de las acciones en ese momento.

Este mercado alcista no se basa en que los inversores se hayan vuelto locos. Los fundamentos también han jugado un papel importante.

Sí, claro, pero compara estos números con el balance de la Reserva Federal. Su verdadera política monetaria ha sido más fácil que vencer a los Detroit Lions desde hace algún tiempo.

Tipos de interés por los suelos. Flexibilización cuantitativa. Compras de bonos. Sería falso sugerir que la Reserva Federal no ha tenido un impacto importante en el mercado de valores durante la última década más o menos.

Pero, ¿y Japón?

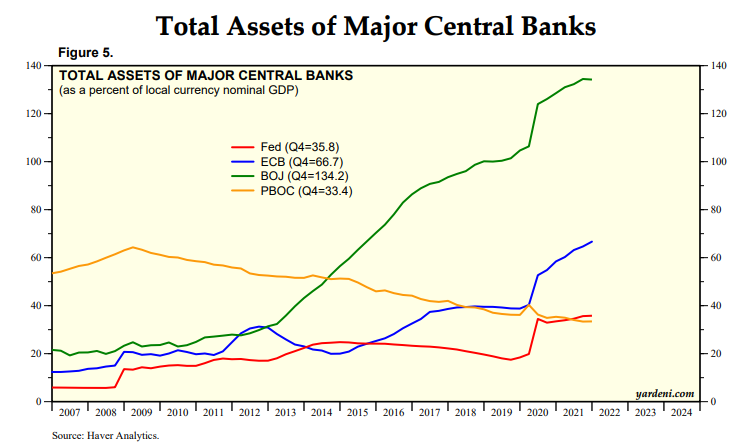

Su banco central ha mantenido un marco monetario similar. Mire los activos del banco central como porcentaje del PIB (Yardeni Research ):

Los bancos centrales tanto de Japón como de Europa han puesto en marcha la imprenta al igual que los EE. UU., pero esos mercados bursátiles no han experimentado el mismo auge que nosotros.

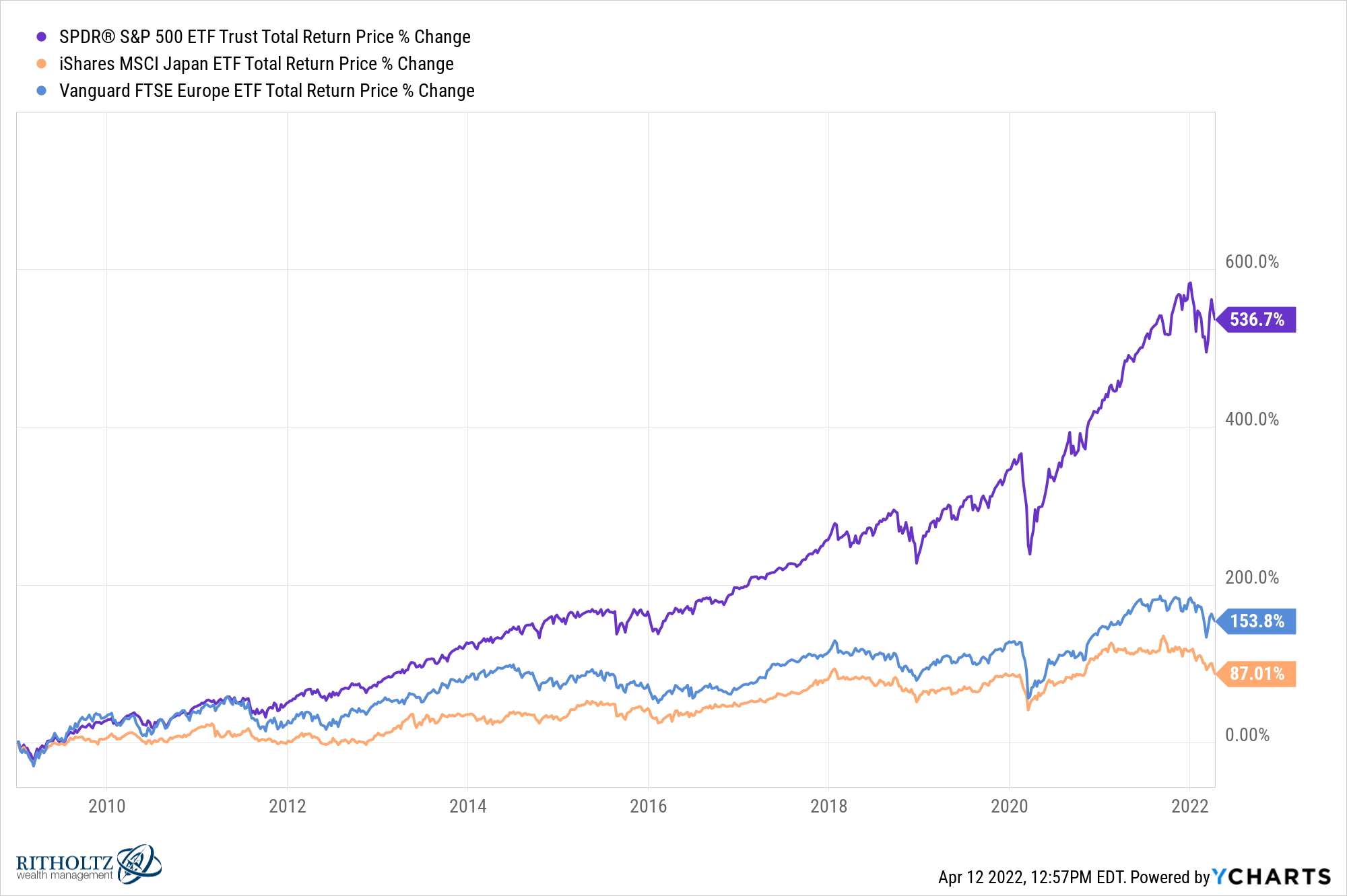

Los bancos centrales de Japón llegaron incluso a comenzar a comprar ETF de acciones para su balance. Mire los rendimientos desde 2009:

Las acciones estadounidenses están destrozando estos mercados desarrollados a pesar de la gran ayuda de sus bancos centrales a lo largo de los años.

Sí, la Reserva Federal juega un papel muy importante en los mercados, pero la política monetaria no es el principio de todo.

Claro, pero ¿y si comenzaras esta comparación en 2008? Sí, 2008 fue, de hecho, uno de los peores años registrados para el mercado de valores de EE. UU. El S&P 500 cayó aproximadamente un 37% ese año.

La rentabilidad total a partir de 2009 es de casi el 540% o más del 15% anual.

La rentabilidad total a partir de 2008 cae a más del 300% o 10,3% anual.

Esos rendimientos siguen siendo buenos, pero no tan llamativos.

Como siempre, cambie sus fechas de inicio o finalización y puede contar cualquier historia que desee en lo que respecta a los datos históricos del mercado.

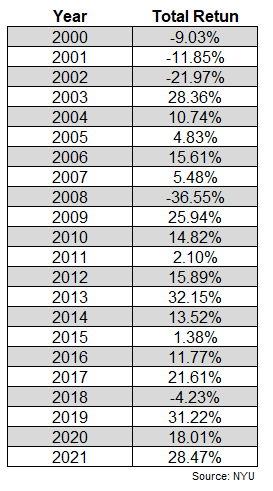

Las cosas no se ven tan bien si regresas al año 2000. Hablando de cambiar las fechas de inicio… también es cierto que el año 2000 no fue un buen punto de partida para las acciones estadounidenses.

Puede ver que la lista de rendimientos anuales no era tan amable en la primera década de este siglo:

Tres años inactivos seguidos para comenzar, seguidos de la debacle de 2008 antes mencionada.

Entre 2000 y 2009, la rentabilidad total del S&P 500 fue del -9 %. Así es: rendimientos anuales de alrededor de -1% por año. Las décadas perdidas no son divertidas (a menos que estés promediando el costo en dólares).

Entonces, si incluye esa década perdida y usa una fecha de inicio de 2000, ahora estamos viendo rendimientos totales de alrededor del 365% y 7,1% de rendimiento anual.

A fin de cuentas, el duelo del 50 % se estrella contra una década perdida junto con una pandemia global, y aún obtienes más del 7 % por año, no es terrible desde posiblemente el peor punto de entrada en la historia.

Y si nos remontamos a 1996 ahora estamos hablando de rentabilidades anuales de casi el 11% anual.

El lenguaje secreto de las estadísticas, tan atractivo en una cultura centrada en los hechos, se emplea para sensacionalizar, inflar, confundir y simplificar en exceso. Los métodos estadísticos y los términos estadísticos son necesarios para informar los datos masivos de las tendencias sociales y económicas, las condiciones comerciales, las encuestas de «opinión» o el censo. Pero sin escritores que usen las palabras con honestidad y comprensión y lectores que sepan lo que significan, el resultado solo pueden ser tonterías semánticas.

Las estadísticas requieren matices porque diferentes personas pueden mirar exactamente el mismo punto de datos y llegar a conclusiones totalmente opuestas.

Lo que debe recordar acerca de la historia del mercado es que puede usarla para contar cualquier historia que desee: por qué las cosas serán diferentes en el futuro, por qué seguirán siendo las mismas, cómo cambian las relaciones, reglas generales, cómo vencer a la mercado, etc

Los datos a menudo están en el ojo del espectador. El pasado puede proporcionar contexto y perspectiva, pero no puede predecir el futuro.

La buena noticia es que necesitamos estas opiniones diferentes. Eso es lo que hace un mercado.

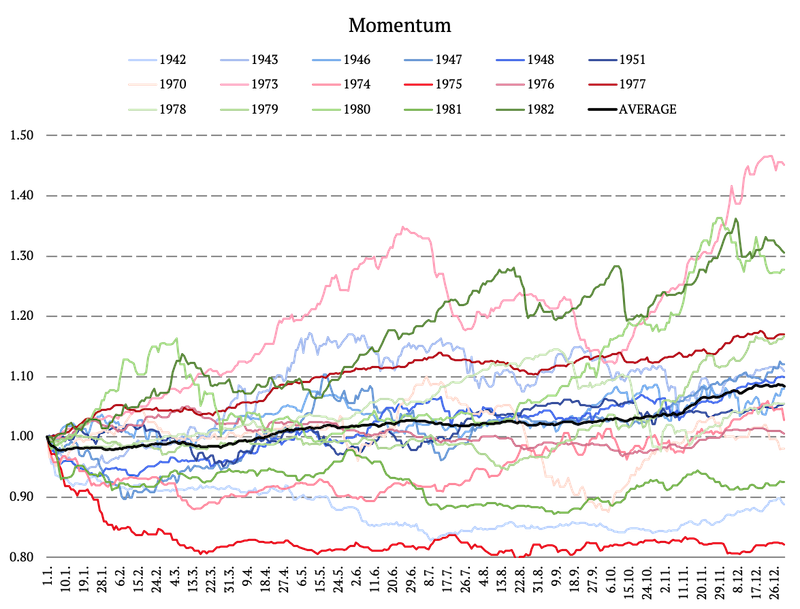

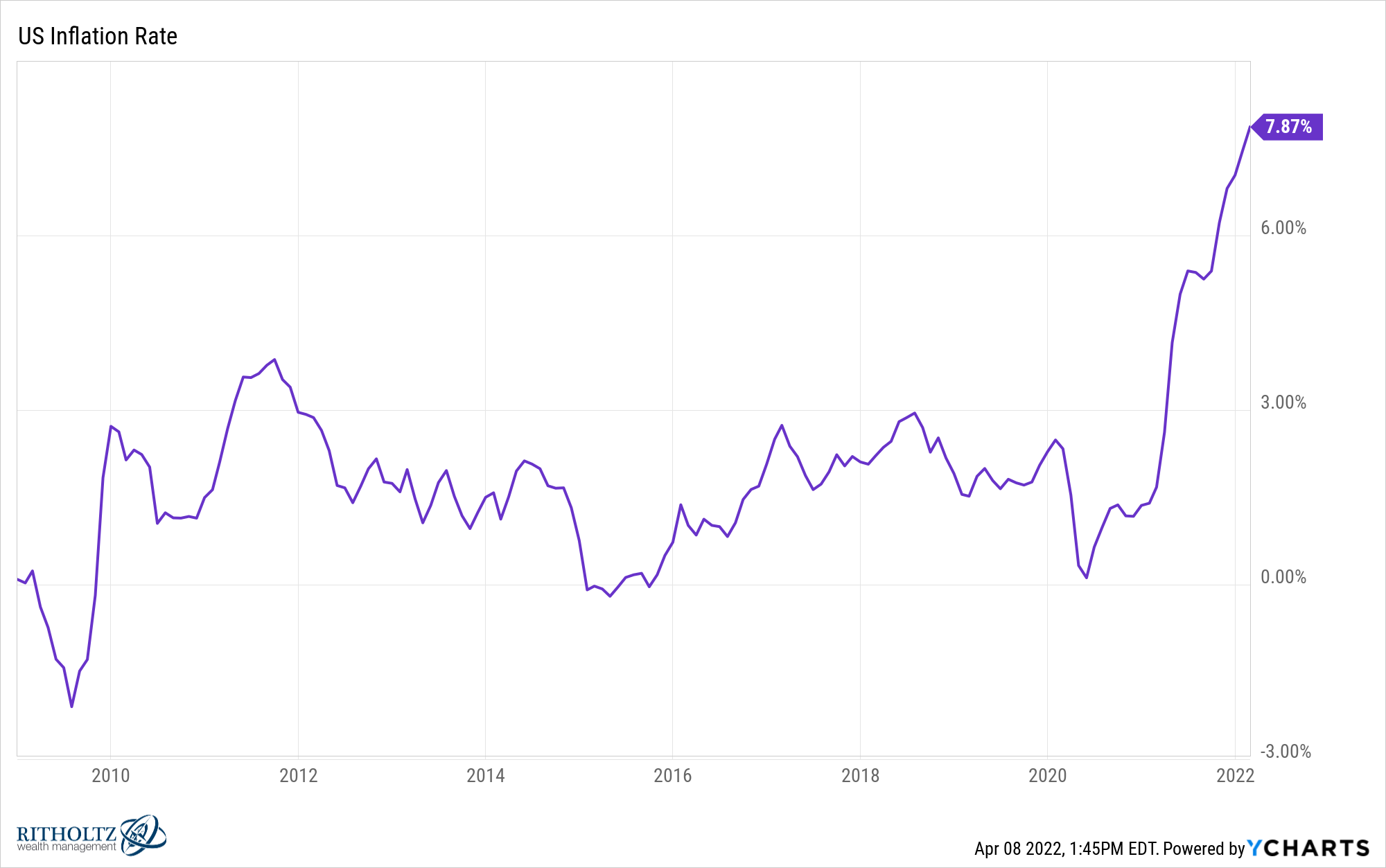

¿Cuál es el mejor factor para los períodos de alta inflación? – Parte I [Estudio] por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

En las últimas semanas, hemos realizado algunos estudios de eventos, analizando eventos que de una forma u otra se asemejan a lo que está sucediendo en el mundo actual. A principios de marzo examinamos el rendimiento de los factores en las crisis de la Guerra Fría y, a finales de marzo, les trajimos un artículo que analiza las amenazas nucleares y el rendimiento de los factores. Hoy vamos a analizar el rendimiento de los factores durante los períodos de alta inflación.

Períodos de alta inflación

La inflación es una medida del aumento de los precios a lo largo del tiempo. Por lo general, medimos la inflación anualmente. Decimos que la inflación es alta cuando el aumento anual de los precios de los bienes y servicios aumenta inesperadamente. Podría preguntarse qué desencadena estos períodos. Normalmente los conflictos geopolíticos.

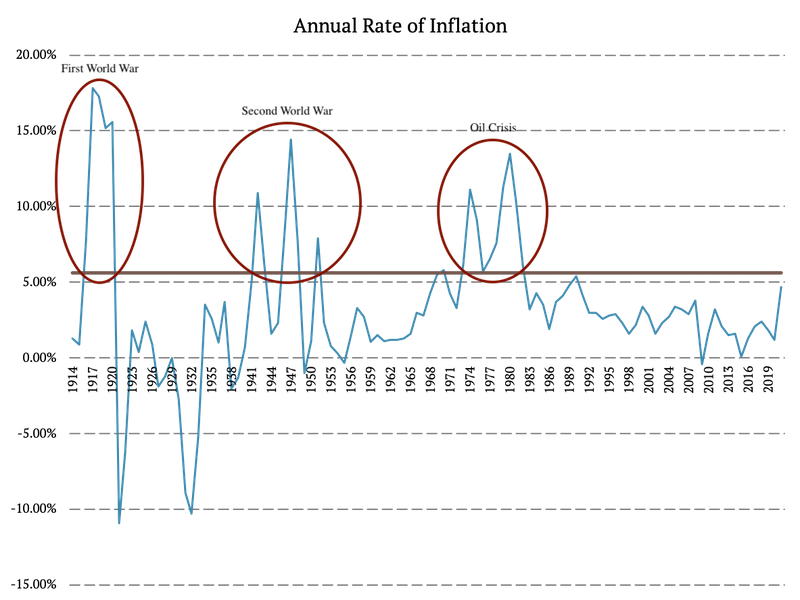

En este artículo, analizamos el índice de precios al consumidor del Banco de la Reserva Federal de Minneapolis, que incluye la tasa de inflación en los EE. UU. desde 1913. En primer lugar, calculamos el quintil superior y observamos en qué años la inflación fue más alta. Por lo tanto, consideramos años con inflación superior al 5,62% años de alta inflación.

En consecuencia, ha habido varios períodos de alta inflación desde 1913. Más específicamente, identificamos tres grupos: 1916-1920 (Primera Guerra Mundial), 1942-1951 (Segunda Guerra Mundial), 1970-1982 (Crisis del Petróleo de 1973). Y como muestra la figura, pronto podría llegar otro período de alta inflación.

Primera Guerra Mundial

Como se mencionó anteriormente, los conflictos geopolíticos tienden a desencadenar una alta inflación, y la Primera Guerra Mundial no fue una excepción. La tasa anual de inflación antes y al comienzo de la 1GM fue de alrededor del 1%. Sin embargo, subió al 7,7% en 1916 y al 17,8% en 1917. La tasa de inflación se mantuvo anormalmente alta hasta 1920 y cayó a la deflación (-10,9%) en 1921. Desafortunadamente, no tenemos datos de rendimiento de los factores de este período, por lo que este período se excluye de un análisis posterior.

Segunda Guerra Mundial

Como era de esperar, el siguiente período de alta inflación ocurrió durante y después de la Segunda Guerra Mundial. La tasa de inflación anual comenzó a crecer en 1941 y alcanzó el 10,9% en 1942. Cuando terminó la guerra en 1945, la inflación fue inesperadamente baja. Sin embargo, volvió a subir en 1946 al 14,4%. El rápido episodio inflacionario de la posguerra fue causado por la eliminación de los controles de precios, la escasez de oferta y la demanda reprimida. Además, en 1951, comenzó la guerra de Corea. En general, la inflación promedio entre 1942 y 1951 fue del 5,94%.

Crisis del petróleo de 1973

El último período de alta inflación que analizamos es el período alrededor de la crisis del petróleo de 1973. La crisis fue una consecuencia directa de la guerra árabe-israelí. Los miembros árabes de la OPEP (Organización de Países Exportadores de Petróleo) restringieron a EE. UU. debido a su relación con Israel. Estados Unidos estaba reabasteciendo al ejército israelí para ganar influencia durante las negociaciones de paz de la posguerra. La tasa de inflación pasó del 3,3% en 1972 al 6,2% en 1973 y al 11,1% en 1974. Se mantuvo anormalmente alta hasta 1983 cuando cayó al 3,2%. Pero la alta inflación en este período no puede atribuirse solo a la situación geopolítica; algunos pasos de la FED probablemente también fueron la fuente del problema de la inflación.

Análisis de Períodos de Alta Inflación

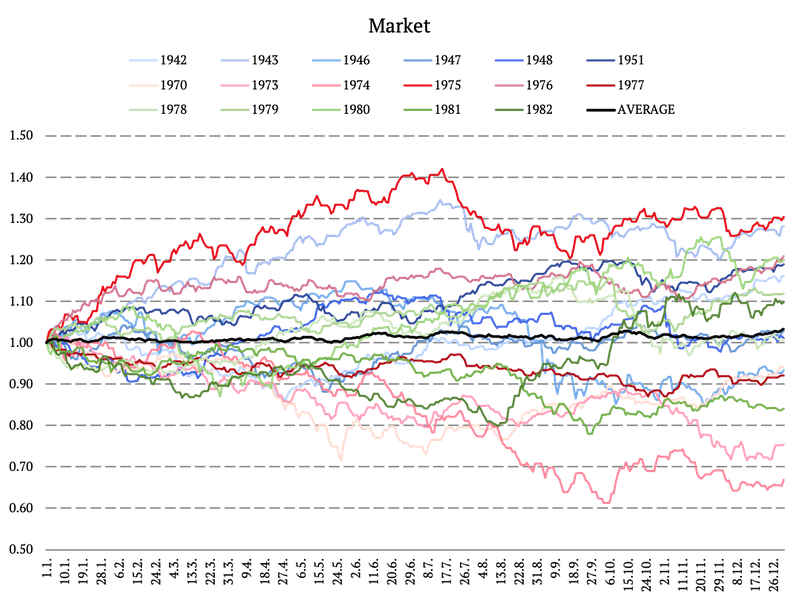

La Segunda Guerra Mundial y la crisis del petróleo de 1973 son los temas principales de este artículo. Analizamos los 3 Factores de Fama y French (Mkt, SMB, HML), Momentum, Factor de Reversión a Corto Plazo, Factor de Reversión a Largo Plazo y 10 Carteras de Industria durante el tiempo de los eventos. Excluimos la primera guerra mundial, ya que no tenemos datos para este período.

Las figuras de esta sección siguen este esquema de color:

1942 – 1951: azul claro a azul oscuro

1970 – 1977: rojo claro a rojo oscuro

1978 – 1982: verde claro a verde oscuro

para que sea más fácil reconocer los años individuales.

Mercado durante períodos de alta inflación

En primer lugar, analizamos el movimiento del mercado durante los períodos de un año antes mencionados. La siguiente figura ilustra las curvas de equidad del mercado. La curva negra representa el desempeño promedio del mercado durante los años individuales. En promedio, el rendimiento anual de la cartera de mercado es de 3,28%. Si bien el desempeño promedio del mercado no es pequeño, definitivamente es menor que en los años en que la inflación no es tan alta. La distribución de los rendimientos anuales es casi simétrica, pero parece que la década de 1970 fue peor que la de 1940 o la de 1980.

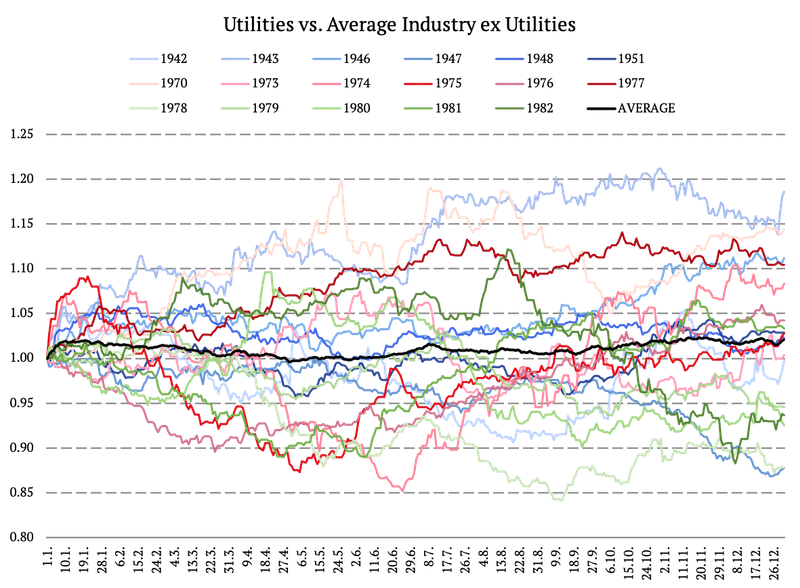

Activos de refugio seguro durante años de alta inflación

En segundo lugar, analizamos cómo se comportarían los activos refugio durante los años de alta inflación. Utilizamos las 10 carteras de la industria para crear una cartera similar a la de los bonos al ir en largo a los servicios públicos y acortar el promedio de las nueve industrias, ej. utilidades. La cartera long-short debería tener una rentabilidad similar a la de un bono. En promedio, el desempeño anual de dicha cartera de refugio seguro es de 2.07%. Aquí, el patrón es claro, el peor desempeño fue a finales de los 70 y principios de los 80 cuando la inflación se disparó y la FED comenzó a aumentar las tasas de interés a corto plazo por encima del 10%.

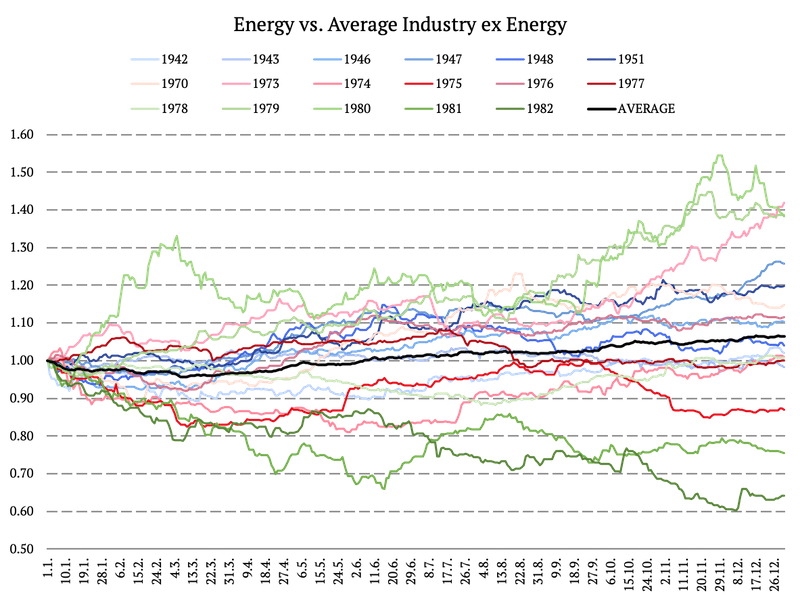

Proxy de precios de energía

Además, examinamos el proxy de los precios de la energía/proxy del petróleo crudo calculando otra cartera long-short. Nuevamente, analizamos las 10 carteras de la industria y calculamos una cartera que va en energía long y short en el promedio de las nueve industrias, ej. energía. En promedio, el desempeño anual del proxy del precio de la energía es de 6.37%. No es inesperado; las acciones de energía son una cobertura natural para el período de alta inflación. El desempeño fue casi siempre positivo; los únicos años realmente malos para las acciones energéticas fueron 1981 y 1982, los años al final del ciclo de alta inflación de las décadas de 1970 y 1990.

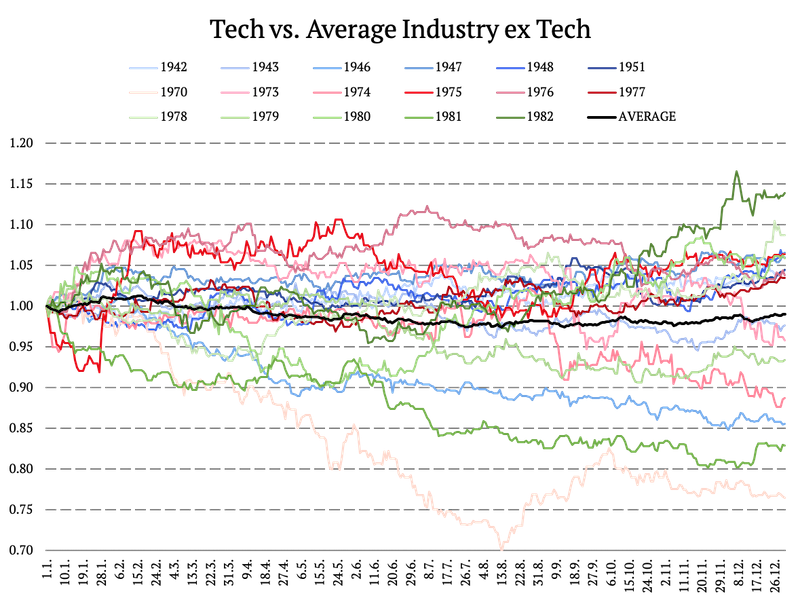

Portafolios tecnológicos durante años de alta inflación

Además, examinamos el proxy de los precios tecnológicos calculando otra cartera long-short. Nuevamente, analizamos las 10 carteras de la industria y calculamos una cartera que va larga en tecnología y corta en el promedio de las nueve industrias, ej. tecnología. En general, la industria de la tecnología se comporta peor durante los períodos de alta inflación. En promedio, el desempeño anual del indicador tecnológico es -1.01%. Este hallazgo es probablemente el más importante de nuestro análisis. El sector de la tecnología suele verse más afectado que el sector de los servicios públicos; eso probablemente se deba a la reducción de las relaciones P/E para las acciones de alto crecimiento. Las acciones tecnológicas suelen tener una duración implícita más alta, lo que provoca su bajo rendimiento, ya que el aumento de la inflación y las tasas de interés revalorizan constantemente el valor futuro de las acciones tecnológicas.

SMB y HML

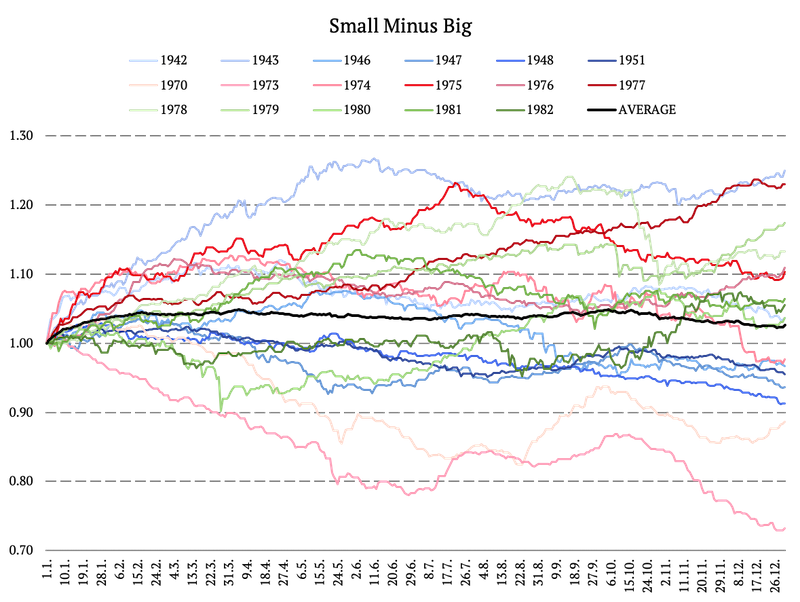

Small Minus Big (SMB) y High Minus Low (HML) son dos de los 3 factores de Fama y French. SMB se define como la rentabilidad media de las tres carteras pequeñas menos la rentabilidad media de las tres carteras grandes. La evolución media anual del factor Pyme es del 2,68%.

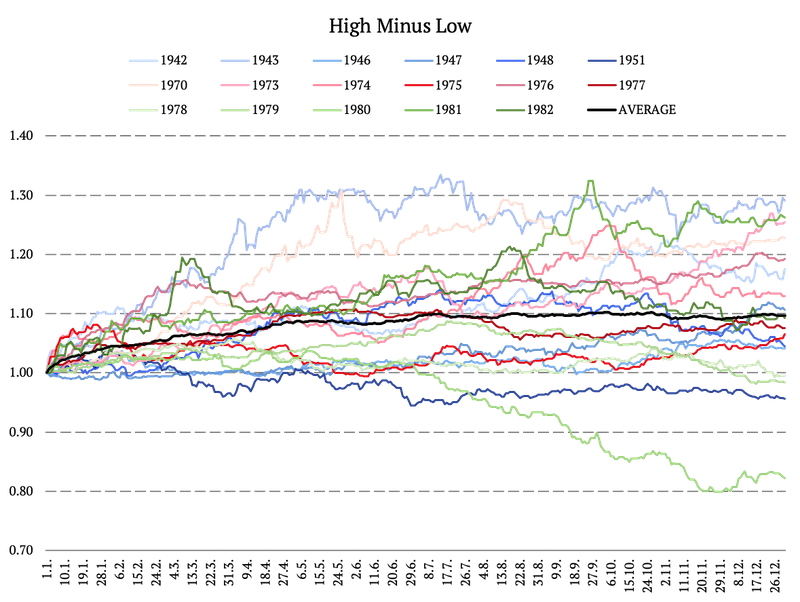

En segundo lugar, HML se define como la rentabilidad media de las dos carteras de valor menos la rentabilidad media de las dos carteras de crecimiento. La evolución media anual del factor HML es del 9,68%. Ahora, compare esto con el desempeño sombrío de las acciones tecnológicas. Parece que las acciones de valor (junto con las acciones de energía) son los líderes naturales en períodos de alta inflación.

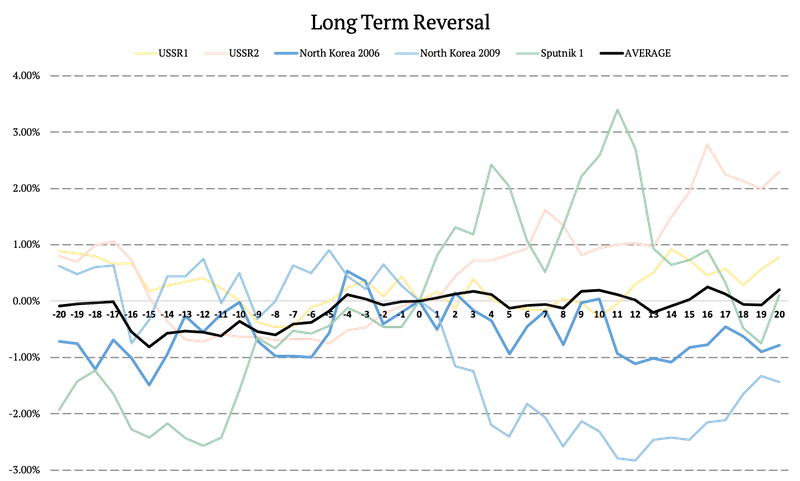

Factor de reversión a largo plazo

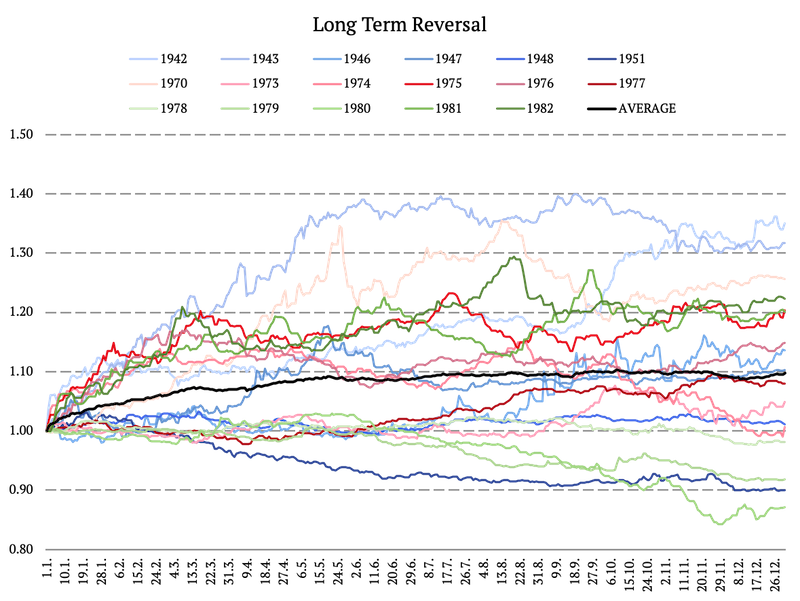

En esta sección, exploramos el factor de reversión a largo plazo. El desempeño de la reversión a largo plazo fue mayormente positivo durante casi todos los años de alta inflación. Las únicas excepciones fueron 1951, 1979 y 1980, donde el rendimiento disminuyó. En promedio, el desempeño anual del factor de reversión de largo plazo es de 9.75%. El efecto de inversión a largo plazo es vagamente similar al factor HML de Fama, pero no utiliza la información del balance, solo la información de los precios de las acciones. Nuestro análisis también muestra un desempeño atractivo en períodos de alta inflación.

Efecto Momentum Durante Períodos de Alta Inflación

A diferencia del factor de reversión a largo plazo, las actuaciones del efecto de impulso se distribuyen de manera más desigual. Durante la mayoría de los años, el rendimiento del factor de impulso es de alrededor del 0%. Sin embargo, hay algunos años con un rendimiento anual anormal, específicamente 1973, 1980 y 1982. Y algunos con un rendimiento significativamente malo: 1942, 1975, 1981. En promedio, el rendimiento anual del factor impulso alcanza el 8,43%.

Conclusión

Este artículo examina los períodos de alta inflación. Definimos inflación alta como superior al 5,62 %, que es el quintil superior, calculado a partir de los datos de 1913 a 2021. Encontramos varios años durante los cuales la inflación fue anormalmente alta. Como grupo de períodos de alta inflación, definimos tres períodos: 1916-1920 (Primera Guerra Mundial), 1942-1951 (Segunda Guerra Mundial) y 1970-1982 (Crisis del Petróleo de 1973).

Analizamos las carteras Fama y French 3 Factors (Mkt, SMB, HML), Momentum, Long-Term Reversal Factor y 10 Industry durante los períodos mencionados anteriormente, excluyendo la Primera Guerra Mundial, ya que no tenemos datos de rendimiento de los factores de este periodo.

El artículo presenta el desempeño de cada factor durante años de alta inflación. Además, se calcula el rendimiento promedio para cada factor. En general, el desempeño promedio del factor de mercado es de 3.28%. Los factores con el rendimiento promedio más alto son HML (acciones de valor), reversión a largo plazo, impulso y acciones de energía. Por otro lado, las acciones tecnológicas, los activos similares a bonos y el factor SMB deben evitarse durante los períodos de alta inflación.

Sin embargo, todos los gráficos muestran una gran variación entre el desempeño de los factores individuales a lo largo de los años. Aunque el rendimiento anual promedio es mayor/menor en comparación con el rendimiento del mercado, el rendimiento durante años individuales puede variar significativamente.

Otro período de alta inflación sostenida probablemente esté a la vuelta de la esquina, ya que el conflicto entre Rusia y Ucrania sigue evolucionando y su final no se ve por ningún lado. Así que probablemente sería prudente prepararse para ello.

El sector «más seguro» está haciendo algo que nunca antes había hecho por Sentimentrader

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / Sundial Capital Research

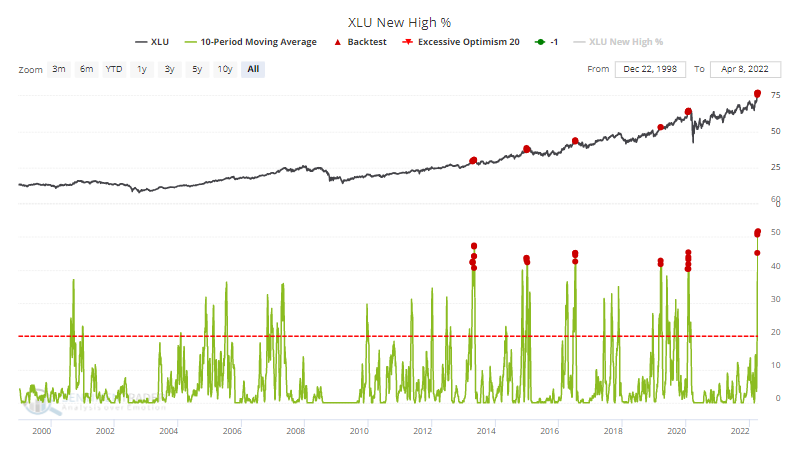

Las acciones de servicios públicos se están comportando como si fueran tecnológicas

Algo gracioso ha estado sucediendo en las acciones desde finales de febrero. Las acciones de Utilities se han comportado como estrellas tecnológicas sobrealimentadas.

Según Investopedia, las acciones de Utility son literalmente la definición de una inversión segura y estable.

«Son inversiones de capital que a menudo pagan un alto dividendo y, además, generalmente se consideran de bajo riesgo. Suelen ser empresas grandes, maduras y sólidas en sectores comerciales no cíclicos, como servicios públicos y bienes de consumo básico, que tienden a resistir mejor durante las recesiones económicas».

Las últimas semanas dieron un poco de ánimo a estos inversores ya que el Dow Jones Utility Average ha disfrutado de su segunda tasa de cambio de 30 días más alta en 20 años.

El salto empujó a más del 50% de estas acciones a máximos de 52 semanas en un día promedio durante las últimas 10 sesiones, un récord de 23 años. El Backtest Engine muestra que los rendimientos futuros son horribles cuando la media de 10 días alcanza incluso el 40%. De 24 días, solo 1 apenas obtuvo un rendimiento positivo 2 meses después.

Aún más sorprendente, un período de 10 días en el que más de la mitad de las acciones de Utility alcanzaron un máximo de 52 semanas es un récord que se remonta a 70 años. En otras palabras, en ningún otro momento desde 1952 tantas de estas acciones han alcanzado nuevos máximos al mismo tiempo durante un período tan largo.

Si reunimos un indicador de amplitud compuesto que incorpora 7 factores diferentes, acaba de alcanzar la décima lectura más alta desde 1952.

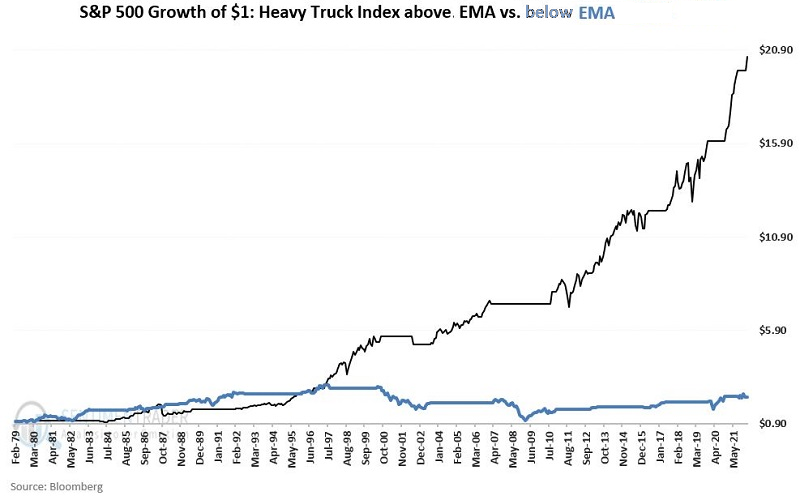

La actividad de los camiones se vuelve negativa

El rendimiento del mercado de valores tiene esencialmente la función de reflejar el crecimiento económico. Cuando la economía está creciendo, las acciones normalmente suben y cuando el mercado de valores siente una recesión, las acciones bajan.

Jay mostró que el índice de camiones pesados (HTI) es un indicador sorprendentemente útil tanto para las acciones como para la economía. Es una serie de datos que rastrea la cantidad de camiones pesados recientemente registrados con agencias gubernamentales en los Estados Unidos.

Lo más importante es la tendencia de los datos. Las previsiones económicas están muy bien, pero el problema real para los inversores es estar en el mercado de valores en el momento adecuado. El siguiente gráfico muestra el crecimiento de $1 invertido en el índice S&P 500 cuando el HTI está por encima del promedio (línea negra) versus por debajo del promedio (línea azul).

Para que conste, el índice se encuentra actualmente por debajo de su media, un obstáculo para las acciones.

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

Alex Barrow / MACRO OPS

“Tomó una decisión importante. No lo vio así porque para él era obvio qué hacer. Eso es lo que te dan 20 años de experiencia. Construyes todos estos patrones, evalúas rápidamente las situaciones y sabes qué hacer, y es por eso que no parece que estés tomando ninguna decisión consciente. ~ Gary Klein

¡Buenos Dias!

En el Dirty Dozen de esta semana, analizamos las fallas de las políticas y los ciclos de capital que impulsan los auges de las materias primas, nos sumergimos en una crisis mundial de escasez de alimentos, observamos el aumento de los rendimientos y la caída del oro, antes de hablar sobre una acción que está haciendo una gran ruptura…

Los siguientes comentarios y el gráfico son de Grantham en GMO ( enlace al informe ):

“¡Es probable que la industria de los vehículos eléctricos (EV), por ejemplo, consuma 15 veces el suministro mundial anual actual de litio para 2050!… Casi toda la inversión para generar 30 o 40 años de energía a partir de un parque eólico o solar es inicial. – ya sea medido en dinero, recursos o energía… Tal vez la última gran ironía de la era de los combustibles fósiles sea que, a largo plazo, abandonar los combustibles fósiles requerirá usar un chorro más de combustibles fósiles a corto plazo. Cuanto más rápido transformemos nuestra red eléctrica, peor será la escasez de energía y no podemos arriesgarnos a avanzar lentamente”.

Esta tormenta perfecta en las materias primas es producto, ante todo, del ciclo del capital y de la grave falta de inversiones en las cosas sin las que, literalmente, no podemos vivir.

El gráfico a continuación es de una actualización sobre el mercado del petróleo enviada a los miembros del Colectivo durante el fin de semana. CAPEX todavía está muy por debajo de los niveles ya bajos que precedieron al auge petrolero de principios de 2000. $250bbl+ aquí vamos…

Hemos estado operando agresivamente en el mercado agrícola desde principios de año y recientemente agregamos a nuestro posicionamiento largo en trigo, maíz, azúcar y, pronto, aceite de soja. Creemos que estamos en un camino corto hacia una gran escasez mundial de alimentos, crecientes disturbios civiles y toda la volatilidad geopolítica que esto conlleva.

“Ucrania es uno de los mayores exportadores de maíz, trigo y aceite de girasol del mundo, cuyos flujos están estancados en gran medida. Las exportaciones de cereales están actualmente limitadas a 500.000 toneladas al mes, frente a los 5 millones de toneladas antes de la guerra, una pérdida de 1.500 millones de dólares… Las interrupciones en los flujos de cereales y semillas oleaginosas, alimentos básicos para miles de millones de personas y animales en todo el mundo, están [subiendo de precio] por las nubes”~ BB G.

El euribor se ha vendido al mismo ritmo que los eurodólares, lo que ha hecho subir las rentabilidades. Durante mucho tiempo, los rendimientos de la UE actuaron como un ancla para los tipos de interés estadounidenses, impidiendo que subieran demasiado rápido. Esto se debió a los flujos de valor relativo que circularían hacia los UST cada vez que sus rendimientos aumentaran demasiado en comparación con los rendimientos de la UE, que estaban fuertemente fijados en el NIRP/ZIRP.

Ese ya no es el caso, que es una de las razones por las que los bonos estadounidenses están en caída libre…

Creo que probablemente veamos el cruce del 3% de los bonos a 10 años antes de encontrar un techo. Creo que llegamos bastante rápido también. En algún momento en su camino hacia el 3%, desencadenarán otra venta masiva de acciones que ayudará a volver a colocar una oferta debajo de los bonos. Además, las sorpresas de inflación alcanzaron su punto máximo en julio y están surgiendo rápidamente, lo que sugiere que el » péndulo narrativo » ha oscilado tan lejos como va a llegar esta ronda…

¿Estará pronto en el menú una crisis de mercados emergentes al estilo de los años 90? “A pesar de las bajas tasas de interés mundiales de la última década, la carga del servicio de la deuda externa de los mercados emergentes ha ido aumentando constantemente (Gráfico 2), con un fuerte aumento en 2020, ya que las exportaciones se desplomaron, la deuda se disparó y los términos de los préstamos se deterioraron para muchas de estas economías” del FMI ( enlace aquí ).

Los metales preciosos se enfrentan a grandes vientos en contra hasta que los bonos alcancen cierto soporte. Aquí están los rendimientos reales a 30 años (invertidos) frente al oro que apuntan a la baja.

Mientras tanto, el posicionamiento alcista va sobre ruedas.

Se habla mucho de un techo cíclico del mercado. No creo que eso sea posible (todavía). Las condiciones financieras siguen siendo demasiado flexibles, por lo que, si bien esperamos una volatilidad continua en los activos de riesgo, creemos que tocarán fondo a principios del verano después de otra gran sacudida.

El siguiente gráfico de Credit Suisse muestra las condiciones monetarias de EE. UU. en relación con la brecha de producción.

Las revisiones de ganancias se están volviendo negativas, lo que añade otro viento en contra a las acciones (gráfico a través de Credit Suisse).

Claro, puedes comprar acciones de tecnología muy castigadas y esperar que deje de caer. Pero también puedes simplemente comprar cosas en fuertes tendencias alcistas con vientos de cola increíbles, como John Deere (DE) aquí (el gráfico es semanal).

Qué sucede cuando las acciones de transportes se desploman por Sentimentrader

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / Sundial Capital Research

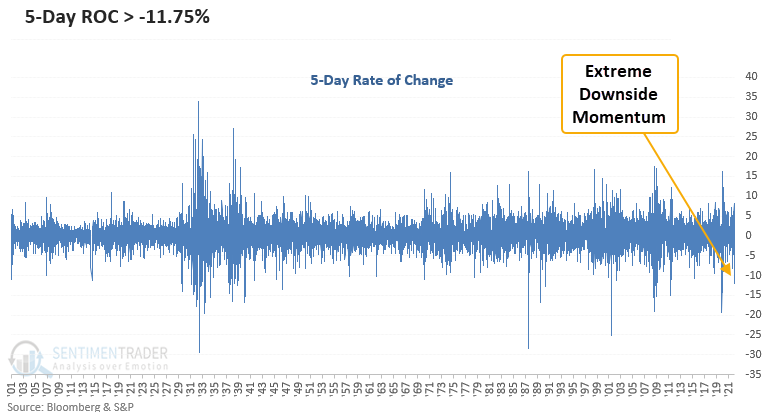

Muy, muy mala semana para las acciones de transportes

Las acciones de las empresas que transportan cosas fueron duramente golpeadas la semana pasada. Las 4 subindustrias del sector del transporte cayeron un 10 % o más el mismo día por sexta vez desde 1969.

Dean evaluó las perspectivas del índice de transportes Dow Jones y el mercado en general cuando la tasa de cambio de 5 días cae en más del 10%, centrándose en los momentos en que el S&P 500 estuvo a menos de 4 meses desde que alcanzó un nuevo máximo.

No hemos visto este tipo de impulso a la baja en las acciones de transportes desde el crash por la pandemia en 2020.

Este estudio generó una señal otras 10 veces en los últimos 93 años. Después de las demás señales, el Índice de transportes mostró retornos desfavorables hasta 13 semanas después. Sin embargo, las ventanas de 6 a 12 meses se ven mucho mejor.

Desde el mínimo de la crisis financiera en 2009, la industria del transporte ha experimentado 3 desaceleraciones cíclicas que no han resultado en una recesión económica generalizada. Por lo tanto, debemos tener cuidado con lo que la industria del transporte podría señalar con respecto al mercado general o una posible recesión.

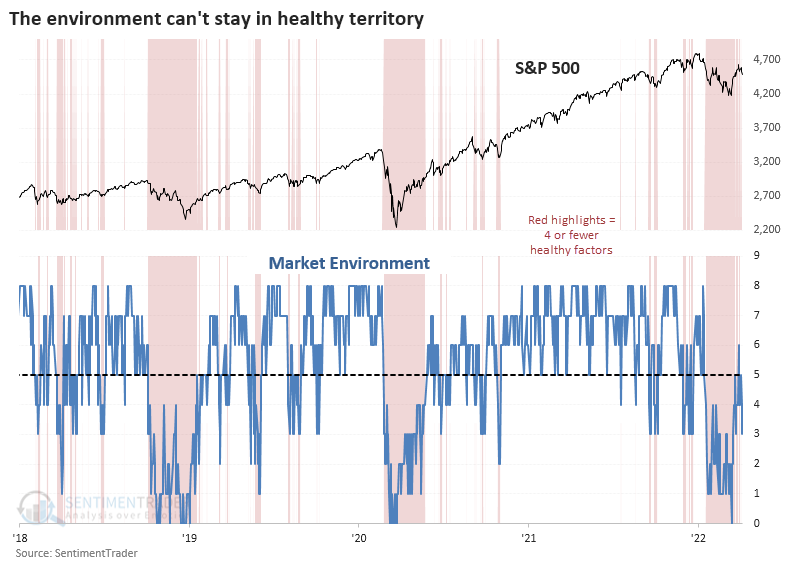

El entorno del mercado está luchando por mantenerse saludable

Después de que el índice más seguido del mundo, el SP500, cayera en una corrección los compradores intervinieron con fuerza. Se han registrado impulsos de amplitud en índices, mercados completos e incluso en bonos de alto rendimiento.

Y, sin embargo, todo esto está dentro de una burbuja de sentimiento post-especulativa y un entorno de mercado aún en dificultades. Incluso después de los empujes, el medio ambiente no ha logrado volverse consistentemente saludable.

Durante los últimos 30 años, las acciones han pasado el 65 % del tiempo en un entorno saludable y el 35 % en uno insalubre. Utilizando los rendimientos del día siguiente, desde 1990, $10 000 aumentaron a más de $72 000 durante entornos saludables y solo $17 000 durante entornos insalubres, mientras sufrían un drawdown máximo de menos de 1/3 del tamaño.

FIGS: Establecimiento de objetivos centrados e intensivos por Brett N. Steenbarger

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

Muchos operadores con los que trabajo me involucran en sus revisiones de rendimiento. A veces crean reseñas semanales, a veces mensuales o trimestrales. Invariablemente, estas revisiones resumen lo que hicieron mal durante este período y cómo podrían mejorar. Establecen muchos objetivos, ¡pero a menudo es lo último que escucho sobre esos objetivos hasta el próximo período de revisión!

Hay tres grandes problemas con el establecimiento de objetivos de muchos (y tal vez la mayoría) operadores:

1) Demasiados objetivos: al establecer un gran número de objetivos, los operadores tienen dificultades para priorizar los cambios que quieren hacer, y les resulta difícil prestar la atención adecuada a cada uno de los objetivos. Como resultado, se sienten como si se estuvieran quedando cortos en el logro de sus objetivos y pierden la motivación. ¡Los objetivos deben hacernos avanzar, no desanimarnos!

2) Objetivos vagos: un operador puede establecer el objetivo de operar con mayor disciplina, para que deje de operar en exceso. ¡Genial! ¿Cómo van a hacer eso? ¿Cómo supervisarán el rendimiento para saber que están progresando? Un objetivo vago es solo una buena intención; no es probable que energice o dé forma al rendimiento. Mi experiencia es que los objetivos vagos son los que menos siguen.

3) Objetivos que carecen de visión: los mejores objetivos están vinculados a una visión de lo que es posible. Queremos objetivos para sacar lo mejor de nosotros. Queremos que los objetivos nos emocionen y nos desafíen. Muchos de los objetivos establecidos por los operadores son listas de tareas prioritarias. Eso convierte la búsqueda de objetivos en tareas, robándonos energía y entusiasmo. Si no hay emoción asociadas con nuestros objetivos, es poco probable que hagamos todo lo posible para lograr el cambio.

En resumen, no vemos las cosas como son; las vemos como *nosotros* somos. Nuestros estados de ánimo y nivel de energía ayudan a dar forma a nuestras percepciones y acciones. Si estamos sobrecargados con demasiados objetivos, objetivos vagos y objetivos no vinculados a una visión inspiradora del futuro, es probable que perdamos nuestra pasión por los mercados y el comercio.

¿Y si, en un momento dado, trabajáramos en un objetivo y un solo objetivo? Supongamos que trabajamos en ello todos los días y lo centramos en los esfuerzos de cada día. Y supongamos que lo convirtiéramos en un objetivo emocionalmente intensivo, donde ensayamos activamente y *sentimos* las consecuencias de no alcanzar la meta y la alegría y los beneficios de progresar en la meta. Supongamos que crecemos, como personas y como traders, trabajando un objetivo a la vez a la manera de FIGS, en lugar de crear listas de cambios que son «deberían» en lugar de «debe».

Vemos a FIGS trabajando entre las personas que trabajan en su recuperación de la adicción a las drogas y al alcohol. En algún momento, «tocan fondo» y hacen de la recuperación su prioridad de vida número uno. Asisten a las reuniones de Alcohólicos Anónimos todos los días, se conectan con un tutor que les ayuda a superar los momentos difíciles y trabajan en su sobriedad un día a la vez. Lo que hace que tales esfuerzos de cambio sean poderosos es el compromiso emocional de alcanzar los objetivos. Después de que alguien ha tocado fondo, *odia* sus viejos hábitos y formas. Nunca quieren volver a las consecuencias que tuvieron que sufrir ellos mismos y los demás. Sus objetivos están enfocados, pero también son intensivos, porque los objetivos no son meros elementos de una lista o de una revista. Los objetivos conllevan intensidad emocional.

No cambiamos porque queremos. Cambiamos porque debemos: *necesitamos* hacerlo. Sin urgencia, no sostenemos los esfuerzos de cambio y simplemente recaemos en las viejas costumbres. Cuando el establecimiento de objetivos es centrado e intensivo, creamos más fácilmente las condiciones de urgencia que nos ayudan a vernos a nosotros mismos y a los demás de nuevas maneras.

FIGS comienza con una simple pregunta: ¿Qué cambios necesitas hacer?

¿Está cometiendo un error la Reserva Federal? por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

El expresidente de la Reserva Federal de Nueva York, Bill Dudley, dio un susto a los mercados esta semana cuando dijo que la Reserva Federal necesita bajar los precios de los activos para ayudar a luchar contra la inflación. Este fue su razonamiento en un artículo de Bloomberg:

A diferencia de muchos otros países, la economía estadounidense no responde directamente al nivel de las tasas de interés a corto plazo. La mayoría de los prestatarios de viviendas no se ven afectados, porque tienen hipotecas a largo plazo y a tipo fijo. Y, de nuevo, a diferencia de muchos otros países, muchos hogares estadounidenses poseen una cantidad significativa de su riqueza en acciones. Como resultado, son sensibles a las condiciones financieras: los precios de las acciones influyen en lo ricos que se sienten y en lo dispuestos que están a gastar en lugar de ahorrar.

Esta es la clave:

Los inversores deben prestar más atención a lo que ha dicho Powell: las condiciones financieras deben endurecerse. Si esto no sucede por sí solo (lo que parece poco probable), la Reserva Federal tendrá que chocar a los mercados para lograr la respuesta deseada. Esto significaría aumentar la tasa de los fondos federales considerablemente más alta de lo previsto actualmente. De una forma u otra, para controlar la inflación, la Reserva Federal tendrá que aumentar los rendimientos de los bonos y bajar los precios de las acciones.

Entiendo la idea. Las personas son más ricas que nunca al salir de la pandemia, especialmente las que están en el 20% más o menos.

Este grupo se queja más o menos de los precios más altos, pero luego sigue pagándolos porque pueden. El problema es que probablemente será el 50 % más pobre que no posee activos financieros el que más se vea perjudicado si entramos en recesión.

Pero la idea es que si puedes hacer mella en el efecto de la riqueza y encarear el préstamo, debería ralentizar la demanda.

Sin embargo, me preocupa la ley de consecuencias no deseadas llegados a este punto.

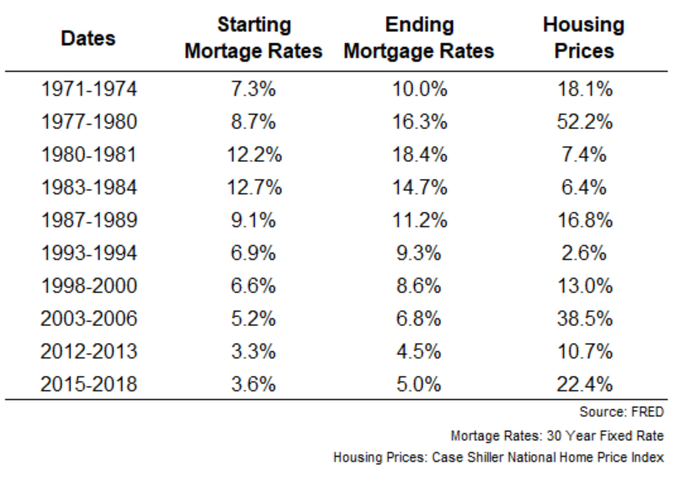

Tomemos el mercado de la vivienda.

La oferta de vivienda está en mínimos históricos, mientras que los precios se han disparado.

Ahora que la Reserva Federal ha señalado que aumentará las tasas de interés, hemos visto un rápido ajuste de precios de las tasas hipotecarias, pasando de menos del 3% a alrededor del 5% a toda prisa.

En teoría, las tasas más altas deberían bajar los precios porque la vivienda se ha hecho mucho más cara para los nuevos compradores.

Pero es probable que las tasas de interés más altas hagan que los constructores de viviendas reduzcan la construcción de nuevas viviendas.

Y con tasas de interés tan bajas hace solo unos pocos meses, la oferta podría verse aún más restringida, ya que será difícil conseguir que la gente cambie de una hipoteca del 3% al 5% por una casa más cara.

Podría convertirse en un enfrentamiento entre viviendas más caras y una baja oferta.

Esto podría empeorar las cosas cada vez más.

Además, la vivienda se ha mantenido bien históricamente cuando las tasas hipotecarias suben, especialmente durante períodos de alta inflación:

Ciertamente es posible que esta relación no se mantenga en este momento cuando se considere la apreciación de los precios de la vivienda desde la pandemia y la velocidad del movimiento al alza en las tasas hipotecarias.

Pero ese es el problema potencial para la Reserva Federal: el mercado se está moviendo mucho más rápido. Un movimiento tan rápido en las tasas podría convertirse en un problema.

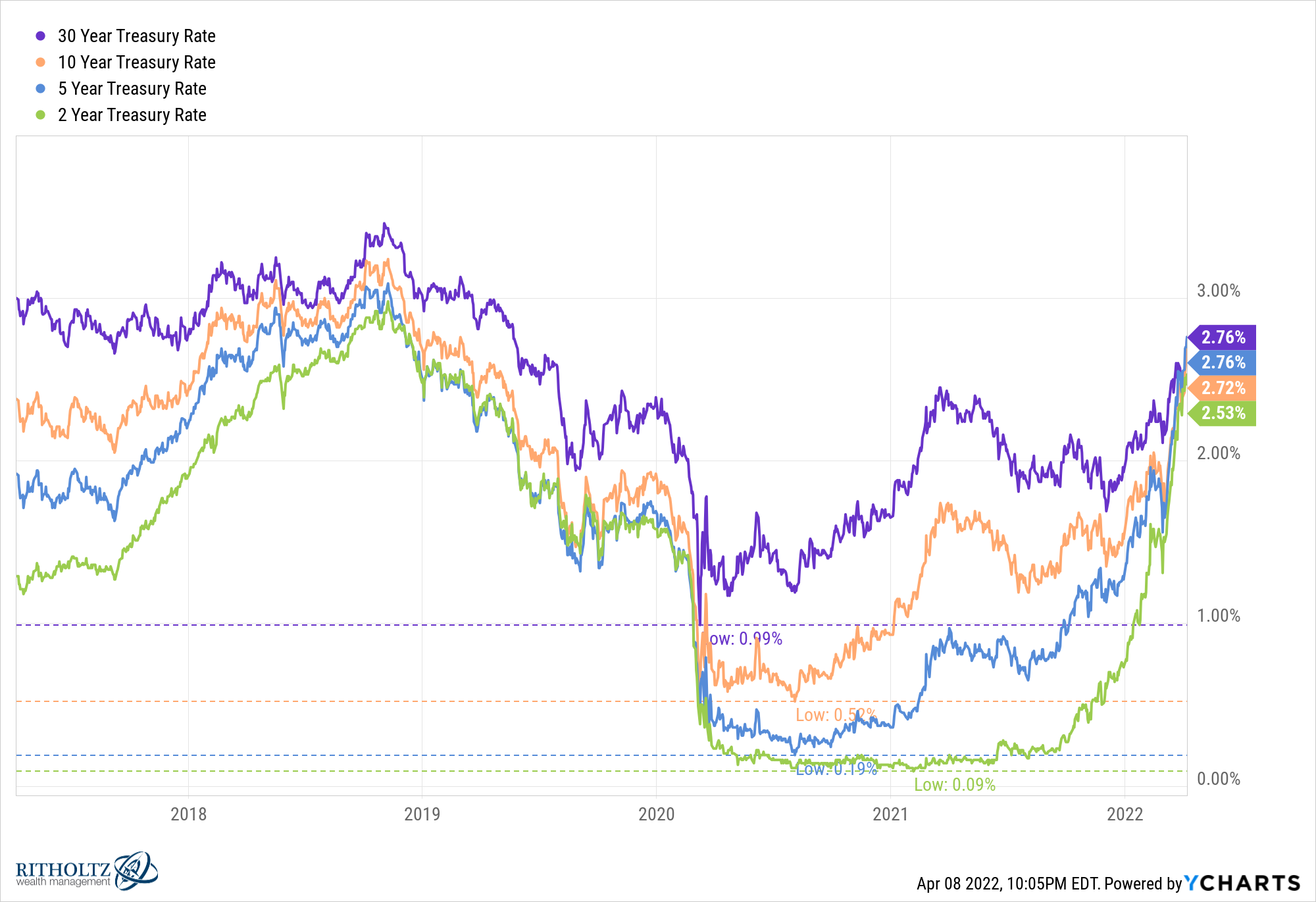

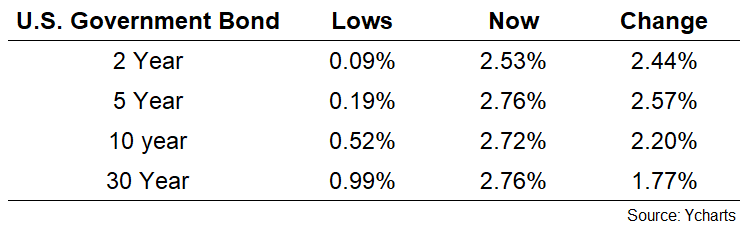

Si bien la Reserva Federal ha aumentado su tasa de referencia solo el 0,25 %, los rendimientos de los bonos del gobierno ya han subido mucho:

Esos son algunos movimientos bastante grandes fuera de los mínimos:

Para ser justos, la respuesta a la pandemia empujó los rendimientos de un acantilado a sus niveles más bajos de todos los tiempos. Y en comparación con los niveles de inflación, estos rendimientos siguen siendo relativamente bajos.

Supongo que estoy luchando con la idea de que la Reserva Federal va a aumentar las tasas, lanzarnos a una recesión y simplemente bajar las tasas de nuevo durante la recesión.

Parece que la Reserva Federal simplemente está aumentando las tasas ahora para bajarlas en el futuro. Es como tirar un plato de comida al suelo con la intención de limpiarlo.

Creo que la gente está reaccionando de forma exagerada porque nadie tiene realmente experiencia en el trato con un entorno inflacionario.

De 2008 a 2020, la tasa de inflación de EE. UU. pasó solo 8 de 144 meses con una inflación superior al 3 %. No hubo un solo mes en el que la inflación estuviera por encima del 4 %.

¿Y recuerdas las mayores quejas económicas de ese período?

Los salarios están estancados.

Los robots van a quitarnos todos nuestros trabajos.

Deberías considerarte afortunado si tienes un trabajo, y mucho menos pedir un aumento.

Walmart Inc. está aumentando el salario inicial de los conductores de camiones internos hasta 110.000 dólares al año y ampliando un programa que capacita a sus trabajadores existentes para que se conviertan en conductores.

La compañía, en un intento por mantener su cadena de suministro funcionando sin problemas, está estableciendo salarios iniciales para sus conductores de camiones entre 95.000 y 110.000 dólares al año, frente a un salario inicial promedio de 87.000 dólares, dijo una portavoz de Walmart.

¿Estamos seguros de que queremos ralentizar esto? ¿Hemos tenido 12 meses de un mercado laboral caliente y la Reserva Federal ya quiere apagarlo?

Obviamente, hay una parte positiva. Los salarios están creciendo, pero también los precios. La inflación presenta sus propios problemas.

Solo hago la pregunta: ¿Cuál es peor: más altos que la inflación (y el crecimiento) promedio o inferiores a la inflación (y crecimiento) promedio?

No estoy sugiriendo que la Reserva Federal mantenga el pie en el pedal del acelerador. Pero, ¿no hay un término medio entre la política monetaria laxa y una recesión?

Estoy en contra de la recesión. La gente pierde sus puestos de trabajo, las empresas fracasan, la riqueza cae y a menudo hay consecuencias no deseadas.

Obviamente, las recesiones son una extensión natural de nuestro sistema financiero, pero prefiero evitar crear una por nuestra cuenta si podemos ayudarla.

Parece que la Reserva Federal nos va a empujar a una recesión.

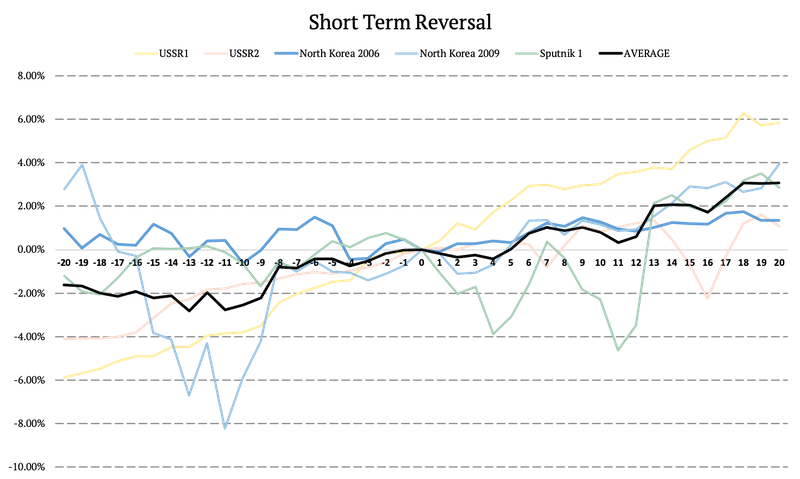

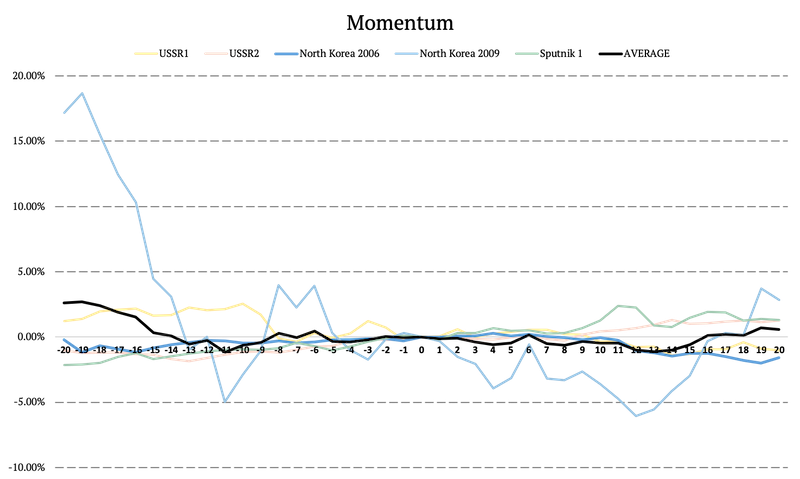

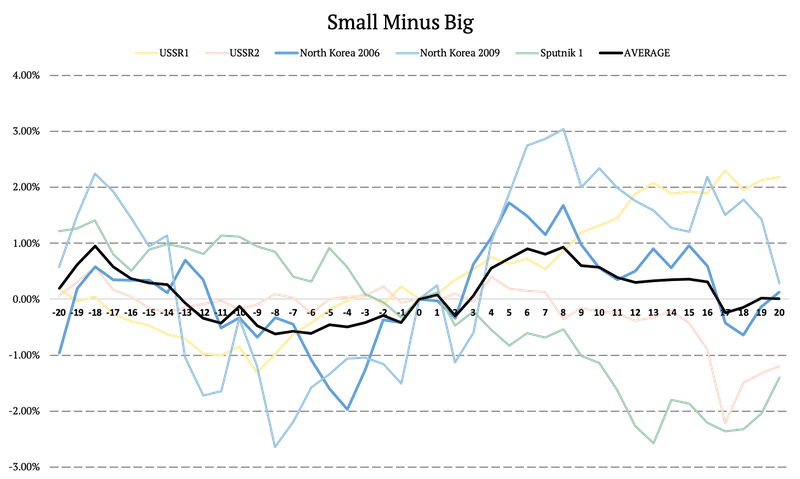

Amenazas nucleares y rendimiento de los factores: conclusión del conflicto entre Rusia y Ucrania [Estudio] por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

La invasión rusa de Ucrania y sus repercusiones siguen ocupando las portadas de todo el mundo. La situación de la batalla es muy dinámica, pero parece que Ucrania se mantiene e incluso es capaz de ejecutar fuertes contraofensivas locales contra las fuerzas rusas. Definitivamente esa no es una situación que el presidente Putin hubiera esperado cuando comenzó su “operación especial”. La política interna rusa es implacable, y Putin no puede permitirse parecer un perdedor, ya que habría una alta probabilidad de un golpe interno. Entonces, en casa, en Rusia, está tratando de encontrar una salida reformulando toda la invasión como una lucha por la liberación de la región de Donbas. Puso su destino (y probablemente su vida) en juego en esta “liberación”, pero ¿y si le sale mal? ¿Qué pasa si Ucrania es capaz de resistir más, o con todas las armas que reciben, incluso comienzan a expulsarlo? Desafortunadamente, todavía le quedan algunas cartas bajo la manga.

Una de esas cartas es la escalada. Los ejércitos convencionales rusos no son tan fuertes como todos esperaban, pero Rusia sigue siendo una superpotencia nuclear formidable. Si bien el uso de fuerzas nucleares en la guerra es probablemente una línea roja para todo el mundo maduro, todavía existe la posibilidad de usar armas nucleares para chantajear. Un posible escenario de baja probabilidad/alto impacto es que Rusia pueda detonar repentinamente una ojiva nuclear en el aire sobre alguna isla deshabitada en la región polar. Por supuesto, el mundo desarrollado condenará este paso, llegarán nuevas sanciones, pero probablemente el mundo entero comenzará a prestar más atención.

¿Cuál será el impacto de tal evento en los mercados financieros? No es fácil de determinar, pero tratamos de identificar múltiples eventos en el pasado que también fueron levemente inesperados y conllevaron una indicación de amenaza nuclear y luego analizamos su impacto en los mercados financieros.

Específicamente, identificamos cuatro ocasiones de pruebas de bombas nucleares y un sorprendente lanzamiento de un cohete en el pasado y analizamos cómo el anuncio de cada prueba afectó a Fama y French 3 Factors (Market, SMB, HML), Momentum, Short-Term Reversal Factor, Long -Factor de Reversión de Plazo, y 10 Portafolios de Industria durante el tiempo de los hechos.

Durante la Segunda Guerra Mundial, Joseph Stalin autorizó un programa clasificado de investigación y desarrollo para crear armas nucleares. El programa se llamó Proyecto de la bomba atómica soviética y se aceleró después del bombardeo atómico de Hiroshima y Nagasaki. La primera prueba atómica soviética, llamada RDS-1, se llevó a cabo en secreto en agosto de 1949. El 23 de septiembre de 1949, el presidente Truman informó al público estadounidense sobre la explosión de una bomba nuclear. En ese momento, fue una gran sorpresa ya que nadie en los EE. UU. esperaba que Rusia tuviera armas nucleares tan pronto.

Prueba 2. – Prueba “Layer Cake” (URSS2)

El 20 de agosto de 1953, la prensa de la URSS anunció que los soviéticos habían probado con éxito una bomba de hidrógeno. El diseño de la bomba se denominó «pastel de capas» debido a sus capas alternas de combustible de fusión. Las capas de combustible de fusión consistían en deuteruro de litio-6 con tritio y un tamper de fusión, uranio. La explosión fue unas 30 veces más grande que la bomba atómica lanzada sobre Hiroshima. Además, su tamaño permitió que la bomba cupiera en un avión, convirtiéndola en un arma entregable. Una vez más, no es una sorpresa agradable.

Prueba 3. – Prueba nuclear norcoreana de 2006

Seis días después de anunciar su intención de realizar una prueba de armas nucleares, Corea del Norte detonó un dispositivo nuclear en el sitio de prueba nuclear de Punggye-ri el 9 de octubre de 2006. Se estimó que la explosión de la prueba nuclear de Corea del Norte de 2006 tuvo menos de un kilotón de fuerza explosiva y alguna emisión radiactiva, lo que llevó a los funcionarios estadounidenses a creer que el dispositivo podría haber sido un explosivo nuclear fallado. Sin embargo, según Corea del Norte, la prueba se realizó con éxito, bajo consideración científica, cálculos cuidadosos y condiciones seguras sin peligro de emisiones radiactivas.

Prueba 4. – Prueba nuclear norcoreana de 2009

Después del derrame cerebral de Kim Jong-Il en el verano de 2008, Corea del Norte cayó en una crisis de sucesión. Se cree que la situación condujo a la segunda prueba de armas nucleares del país. El 25 de mayo de 2009, la República Popular Democrática de Corea completó la prueba nuclear de Corea del Norte de 2009. El país demostró que no renunciaría a su programa de armas nucleares ni siquiera en tiempos de crisis.

Mención de honor: Sputnik 1

La Unión Soviética fue el primer país en lanzar un satélite al espacio con éxito. El primer satélite artificial de la Tierra, el Sputnik 1 , se lanzó el 4 de octubre de 1957 como parte del programa espacial soviético. El público y el gobierno de EE. UU. quedaron negativamente sorprendidos y temieron haberse quedado atrás en el desarrollo de misiles. Este evento marca el comienzo de la carrera espacial entre los EE.UU. y los soviéticos.

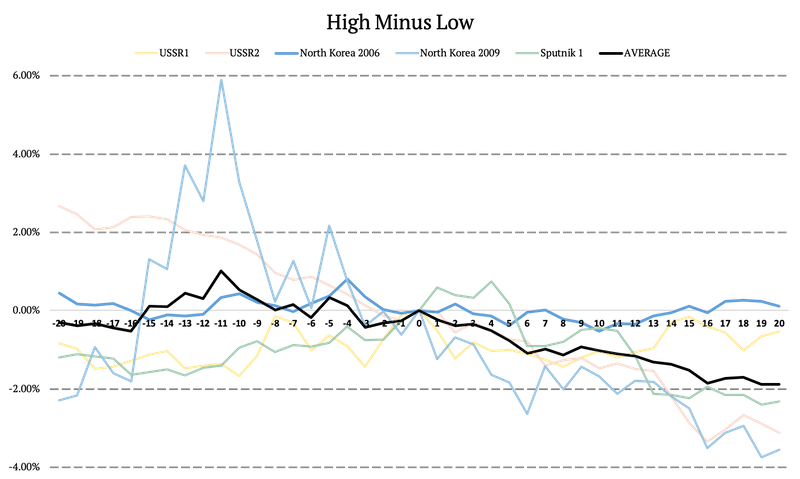

Análisis de eventos de pruebas nucleares

Los eventos antes mencionados son el tema principal de este artículo. Analizamos los 3 Factores de Fama y French (Mkt, SMB, HML), Momentum, Factor de Reversión a Corto Plazo, Factor de Reversión a Largo Plazo y 10 Carteras de Industria durante el tiempo de los eventos.

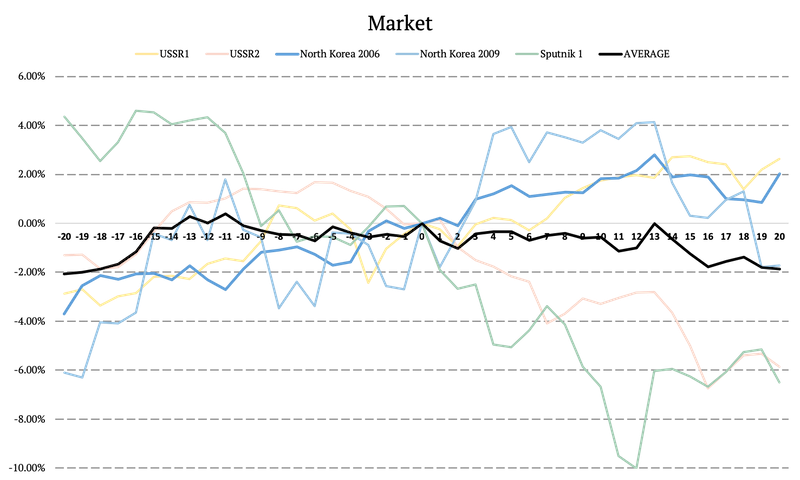

Mercado durante las pruebas nucleares

En primer lugar, examinamos el movimiento del mercado durante las pruebas nucleares mencionadas. La siguiente figura ilustra las curvas de renta variable del mercado durante diferentes períodos. La línea negra representa el desempeño promedio durante los cinco períodos. Además, el cero en el eje x significa el día «D», el día en que se realizó cada prueba. A la izquierda del cero están los días anteriores a la prueba ya la derecha los días posteriores.

El patrón que podemos ver en esta imagen a menudo se repite con otros factores. La reacción promedio del mercado no es significativa, pero podemos ver que la reacción no es uniforme. Las pruebas de Corea del Norte tienen un impacto insignificante (a Kim Jong-Un seguramente no le agradaría ver este resultado ). Pero el lanzamiento del Sputnik 1 y la primera bomba de hidrógeno rusa tuvieron un impacto significativo en el desempeño del mercado de valores. ¿Cuál sería el impacto de la detonación de una ojiva nuclear en la situación actual? Suponemos que probablemente sería más similar a las líneas verde y roja.

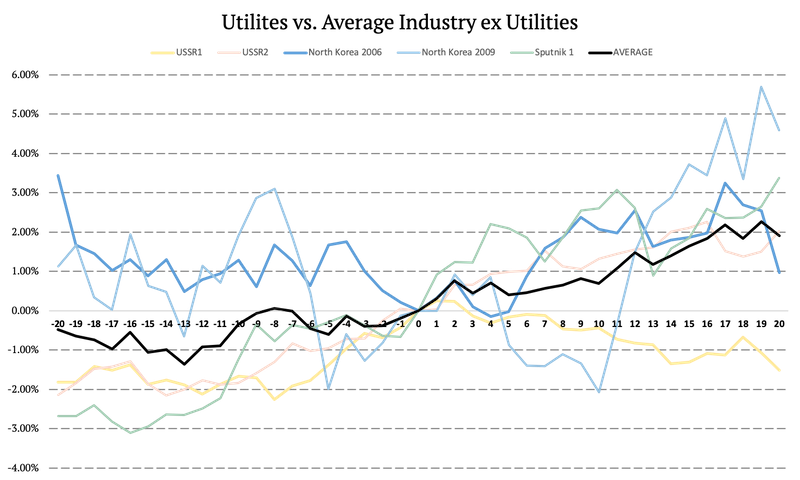

Activos de refugio seguro durante las pruebas nucleares

En segundo lugar, analizamos cómo se comportarían los activos de refugio seguro durante las pruebas de la bomba atómica. Usamos las 10 carteras de la industria para crear una cartera similar a la de los bonos tomando utilidades largas y cortando el promedio de las nueve industrias. La cartera long-short debería tener una rentabilidad similar a la de un bono. De nuevo, el eje x representa los 20 días anteriores a la prueba, el día de la prueba (día cero) y los 20 días posteriores a la prueba.

No sorprende aquí, el precio de los activos seguros sube.

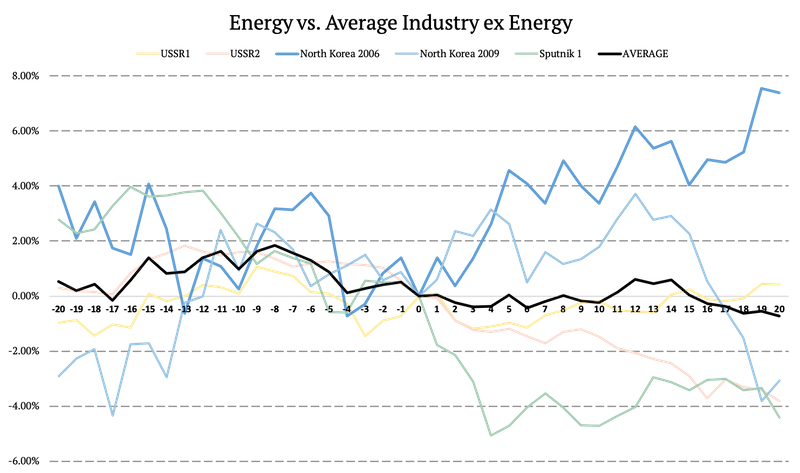

Proxy de precios de energía

Además, examinamos el proxy de los precios de la energía/el proxy del petróleo crudo calculando otra cartera larga-corta. Una vez más, analizamos las 10 carteras de la industria y calculamos la cartera que va en energía larga y corta en el promedio de las nueve industrias, ej. energía. Similar a las figuras anteriores, el eje x representa los 20 días antes de la prueba, el día de la prueba (día cero) y 20 días después de la prueba.

Una vez más, hay una desconexión entre la reacción después de las pruebas de Corea del Norte (las acciones sensibles a las materias primas suben) y las pruebas rusas y el lanzamiento del Sputnik (las acciones sensibles a las materias primas bajan). Aquí, la reacción de los mercados a las pruebas rusas es muy sorprendente, pero no apostaríamos a que la historia se repita. En el momento de las pruebas, la URSS (Rusia) no era un exportador de materias primas tan importante como lo es en este momento. Por lo tanto, preferiríamos esperar un shock de materias primas al alza en la situación actual.

Giro a largo plazo frente a giro a corto plazo

Esta sección explora la diferencia entre el factor de reversión a largo plazo y el factor de reversión a corto plazo durante varias pruebas de bombas nucleares. El desempeño del factor de giro a corto plazo está creciendo después de la mayoría de las pruebas, en promedio. Por otro lado, el factor de reversión a largo plazo es mucho más volátil después de las distintas pruebas.

Efecto de impulso durante las pruebas nucleares

La siguiente figura ilustra el desempeño del efecto de impulso. A primera vista, parece que las pruebas nucleares tienen un impacto insignificante en el desempeño del factor de impulso.

SMB y HML

Small Minus Big (SMB) y High Minus Low (HML) son dos de los 3 factores de Fama y French. SMB se define como la rentabilidad media de las tres carteras pequeñas menos la rentabilidad media de las tres carteras grandes. El rendimiento de SMB aumentó significativamente después de la mayoría de los eventos, por lo que las empresas de pequeña capitalización superaron la media. Pero nuevamente vemos la desconexión cuando las acciones de pequeña capitalización cayeron en promedio después del lanzamiento del Sputnik 1 y después de la prueba de la bomba de hidrógeno rusa. Suponemos que probablemente se vería igual en la situación actual.

En segundo lugar, HML se define como la rentabilidad media de las dos carteras de valor menos la rentabilidad media de las dos carteras de crecimiento. El rendimiento comenzó a caer después de la mayoría de las pruebas. Entonces, el factor de valor probablemente no sea una cobertura en el caso de la amenaza nuclear, lo cual es un hallazgo interesante.

Asesoramiento financiero para los más jóvenes por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

A mis hijos les encanta ir a los parques los fines de semana.

Estoy asombrado de lo mucho más agradables que son los parques infantiles ahora que los artilugios de metal infestados de óxido en los que nos vimos obligados a jugar cuando éramos niños.

Es tentador a medida que envejeces odiar a las nuevas generaciones porque no tienen las mismas experiencias que tú.

Lo entiendo.

Pero como alguien que ahora se está acercando rápidamente al estatus de viejo, más me impresiona cuánto más preparados están los jóvenes que yo a su edad.

He hablado con varios estudiantes universitarios, jóvenes profesionales, jóvenes asesores e inversores jóvenes a lo largo de los años. Tienen mejor acceso a la información y la tecnología, saben más, saben dónde quieren estar, quieren aprender y son brillantes.

También hacen buenas preguntas.

Al revisar nuestros emails para el Portfolio Rescue esta semana, noté una gran cantidad de preguntas de gente joven.

Entonces, vaciemos la bolsa de correo y analicemos algunas preguntas rápidas para ver qué están preguntando los jóvenes en estos días:

¿Cuáles son los sectores/nombres particulares que le vienen a la mente a un inversor joven de 20 años que son más atractivos en su opinión para un horizonte temporal de 35 a 40 años?

Esta es fácil, no tengo ni idea.

Elegir acciones ganadoras individuales a largo plazo es difícil porque muchas de las empresas actuales simplemente no existirán en 3 o 4 décadas.

Geoffrey West estima que casi el 80% de las aproximadamente 29.000 corporaciones públicas que existieron entre 1950 y 2009 dejaron de existir por quiebra, fusiones o adquisiciones.

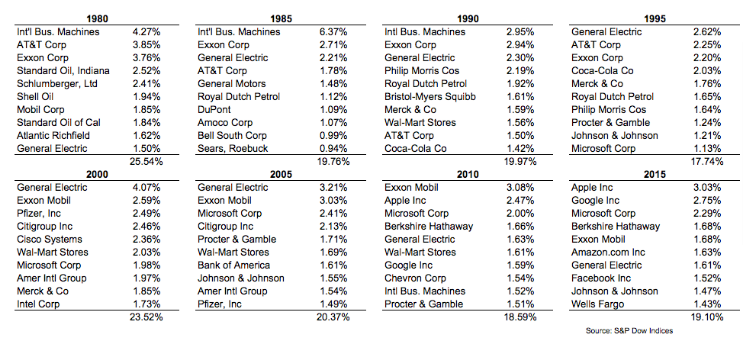

Las acciones más grandes que dominan el mercado de valores cambian con el tiempo, al igual que los sectores, como puede ver en las 10 acciones más grandes del S&P 500 desde 1950:

Apostar por acciones tecnológicas parece una idea decente para el futuro, pero probablemente desee realizar cierta diversificación a través de algo como el Nasdaq 100.

Sin embargo, su mejor apuesta durante 3-4 décadas probablemente sea simplemente comprar todo el mercado de valores a través de un fondo indexado.

Las empresas en su conjunto seguirán innovando y generando beneficios.

Siguiente pregunta:

¿Qué traerá más valor a largo plazo para un niño? ¿Pagar la lujosa universidad privada de su hijo que asciende a 250k? ¿O simplemente poner esos $250,000 en un fondo indexado para su jubilación en el momento de la universidad y enviarlos a una escuela pública de nivel medio?

Esta es una pregunta que es mucho más fácil de responder como una persona mayor que como una persona más joven. Es como decirle a alguien que acaba de comprometerse que una gran boda es una pérdida de dinero.

Pocos jóvenes van a compartir esos sentimientos.

Mi consejo sería evitar regañarlos u obligarlos a hacer lo que harías ahora con el beneficio de la retrospectiva.

Use esto como una oportunidad de dar una lección financiera.

Explique sus opciones y hable sobre los pros y contras de cada elección.

Luego déjelos tomar una decisión educada con todos los hechos frente a ellos.