Nuevo modelo de Machine Learning para estudiar las expresiones faciales de los CEOs [Estudio] por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / “Quantpedia.com”

Las palabras no lo son todo. Por ejemplo, mostramos nuestras emociones a través de expresiones faciales, pero la investigación sobre este tema en finanzas es escasa. Una nueva investigación de Banker (2021) llena este vacío y examina las expresiones faciales de los directores ejecutivos durante las entrevistas en video de la CNBC sobre los resultados corporativos.

Los autores utilizan una red neuronal convencional para la detección de los rostros y el reconocimiento de expresiones faciales para medir la asimetría hemifacial dinámica de las expresiones. La idea se basa en la neuropsicología, que afirma que la asimetría facial genera desconfianza. Por lo tanto, la tarea crucial es averiguar si las asimetrías del CEO influyen en las acciones. Los resultados apoyan esta teoría de la neuropsicología. La asimetría hemifacial dinámica está relacionada negativamente con el retorno anormal acumulativo de tres días después de la entrevista. También existe una relación con los diferenciales de oferta y demanda que sugiere que las opiniones de los inversores están dispersas después del evento y tienden a ser más grandes. Además, la desconfianza es aún mayor cuando la empresa tiene un entorno de información más débil (alta volatilidad y dispersión de previsiones). En general, se podrían utilizar varias conclusiones del documento con enfoques ya establecidos para el análisis textual.

Autores: Rajiv D. Banker, Hui Ding, Rong Huang y Xiaorong Li

Título: Market Reaction to CEOs’ Dynamic Hemifacial Asymmetry of Expressions — A Machine-Learning Approach (Reacción del mercado a la asimetría hemifacial dinámica de expresiones de los directores ejecutivos: un enfoque de aprendizaje automático)

Los estudios neuropsicológicos proponen que los oyentes evalúan inconscientemente la confiabilidad de los hablantes a través de sus expresiones faciales. Sobre la base de esta teoría, investigamos cómo responden los inversores a la asimetría de expresiones hemifacial dinámica (HFAsy) de los directores ejecutivos que se muestra en las entrevistas en video de la CNBC sobre los resultados corporativos.

Empleamos un enfoque de aprendizaje automático de detección de rostros y reconocimiento de expresiones faciales basado en una red neuronal convencional para medir el HFAsy dinámico de los CEO. De acuerdo con la predicción neuropsicológica de que la asimetría facial induce desconfianza, documentamos que el mercado de valores reacciona negativamente al HFAsy del CEO que se muestra en el video de la entrevista.

También encontramos que la propagación anormal de oferta y demanda alrededor de la fecha de la entrevista se asocia positivamente con el HFAsy del CEO. Además, mostramos que estos efectos son más pronunciados para las empresas con entornos de información más débiles. Finalmente, documentamos que las revisiones de los pronósticos de los analistas están asociadas negativamente con el HFAsy de los CEO.

En general, nuestro estudio proporciona evidencia de que la confianza de los inversores y el comportamiento del mercado se ven afectados por la asimetría hemifacial dinámica de las expresiones que aparecen en los rostros de los directores ejecutivos.

Como siempre presentamos varias figuras y tablas interesantes:

Citas notables del trabajo de investigación académica:

“La asimetría hemifacial de las expresiones, definida como la intensidad de la expresión o la participación muscular en un lado del rostro humano (“hemifacio”) en relación con el otro lado, es una característica bien documentada en la literatura neuropsicológica (Darwin, 1965; Borod et al., 1983 ; Borod et al. 1997). Una asimetría hemifacial alta está neuroanatómicamente vinculada a la expresión facial deliberada de un individuo (Kahn, 1964; Tschiassny, 1953), porque estas expresiones están inervadas contralateralmente por estructuras corticales a través de las conexiones monosinápticas dentro del sistema piramidal, mientras que se presume que las espontáneas están inervadas bilateralmente por estructuras subcorticales a través del sistema extrapiramidal multisináptico (Borod y Koff, 1984). Debido a su asociación neuroanatómica con la formación de expresiones.”

“Basándonos en evidencia previa de estudios neuropsicológicos, investigamos si el HFAsy dinámico de los CEO induce la desconfianza de los inversores y afecta su comportamiento al invertir. Primero examinamos la reacción del mercado de valores a la dinámica HFAsy de los directores ejecutivos que se muestra en los videos de entrevistas. Dado que el alto HFAsy de los directores ejecutivos induce la desconfianza de los inversores, los inversores pueden percibir a estos directores ejecutivos como gerentes autosuficientes que tienden a sacrificar el interés de los accionistas por su beneficio personal.”

“Suponemos que los inversores responden negativamente al alto HFAsy aparecido por los directores ejecutivos en entrevistas cara a cara sobre los resultados corporativos. A continuación, investigamos si el desacuerdo de los inversores sobre las noticias de ganancias es más grave para las empresas con directores ejecutivos con mayor HFAsy. Dado que los inversores se muestran escépticos acerca de la integridad de los directores ejecutivos de alto HFAsy, es posible que le den menos importancia a la información pública divulgada por estos directores ejecutivos y se centren más en la información privada. Dado que depender más de la información privada conduce a un mayor desacuerdo entre los inversores, planteamos la hipótesis de que la divergencia de opiniones de los inversionistas sobre las noticias de ganancias es mayor para las empresas cuyos directores ejecutivos exhiben un HFAsy más alto en las entrevistas en video.”

“Para capturar el HFAsy de los CEO, obtenemos una muestra de 205 entrevistas en video de CEO sobre noticias de resultados corporativos entre 2017 y 2019 del sitio web de la CNBC. Usamos el algoritmo de aprendizaje automático de la red neuronal convolucional para detectar las caras de los CEO y codificar las emociones en sus hemisferios izquierdo y derecho de la siguiente manera: Primero, usamos Python para analizar los videos de entrevistas y extraer imágenes de estos videos. En segundo lugar, utilizamos los algoritmos de la red neuronal convolucional para detectar las caras de los directores ejecutivos a partir de estas imágenes extraídas. En tercer lugar, segmentamos y reflejamos los hemisferios izquierdo y derecho de los CEO y codificamos siete emociones en los hemisferios izquierdo y derecho reflejadas de los CEO. Estas siete emociones son las expresiones faciales humanas básicas propuestas por Ekman y Friesen (1971): enfado, disgusto, miedo, alegría, tristeza, sorpresa y neutralidad. ”

“Utilizamos rendimientos anormales acumulados (CAR) y diferenciales de oferta y demanda anormales medidos durante una ventana de tres días alrededor de la fecha de la entrevista en video para capturar la reacción del mercado y el desacuerdo de los inversores, respectivamente. Los rendimientos de las acciones reflejan la creencia del inversionista promedio (Ball y Brown, 1968; Kotharis y Wasley, 2019), mientras que los diferenciales de oferta y demanda anormales capturan la divergencia de opiniones de los inversionistas sobre la entrevista (Blankespoor et al., 2014; Coller y Yohn, 2006). De acuerdo con nuestra predicción, documentamos una relación significativamente negativa entre los CAR a corto plazo y HFAsy después de controlar varias características específicas de la empresa, el CEO y el video. También documentamos una asociación significativamente positiva entre los diferenciales de oferta y demanda anormales a corto plazo y el HFAsy de los directores ejecutivos. “

“A continuación, examinamos si la evaluación de los inversores sobre el HFAsy de los directores ejecutivos se ve afectada por los entornos de información de las empresas. La literatura neuropsicológica sugiere que la experiencia previa afecta la percepción de confianza de un individuo (Chang et al., 2010; King-Casas et al., 2005; Axelrod y Hamilton, 1981). De acuerdo con esta noción, esperamos que la desconfianza de los inversores hacia el HFAsy de los directores ejecutivos sea más fuerte para las empresas con un historial de entornos de información más débiles. Utilizando la volatilidad de la rentabilidad trimestral anterior y la dispersión del pronóstico de resultados de los analistas para medir los entornos de información pasada de las empresas (Billings et al., 2015; Bushee y Christopher, 2000; Lehavy et al., 2011; Barron et al., 1998).”

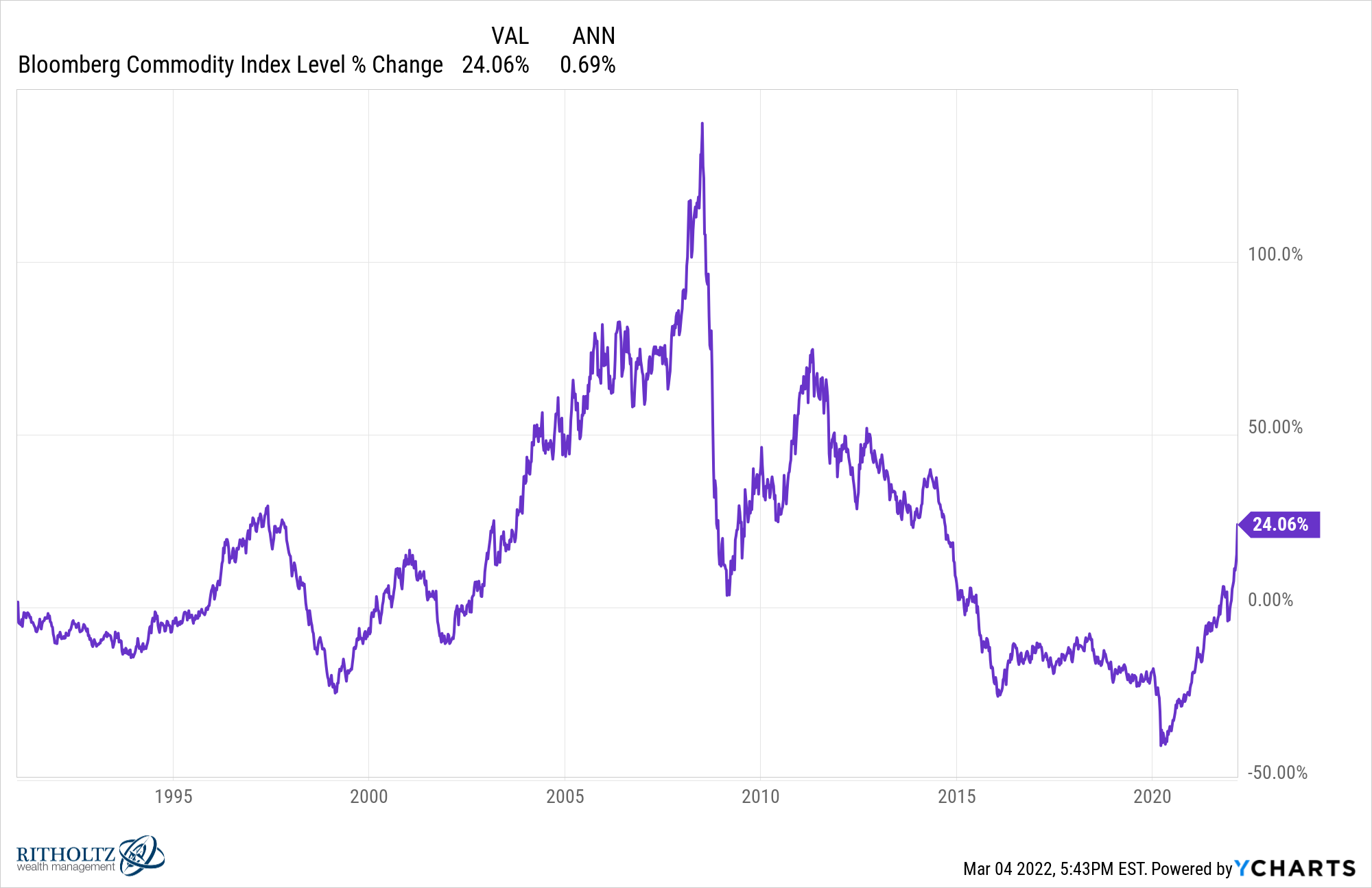

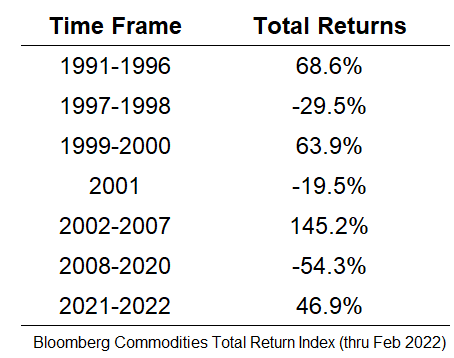

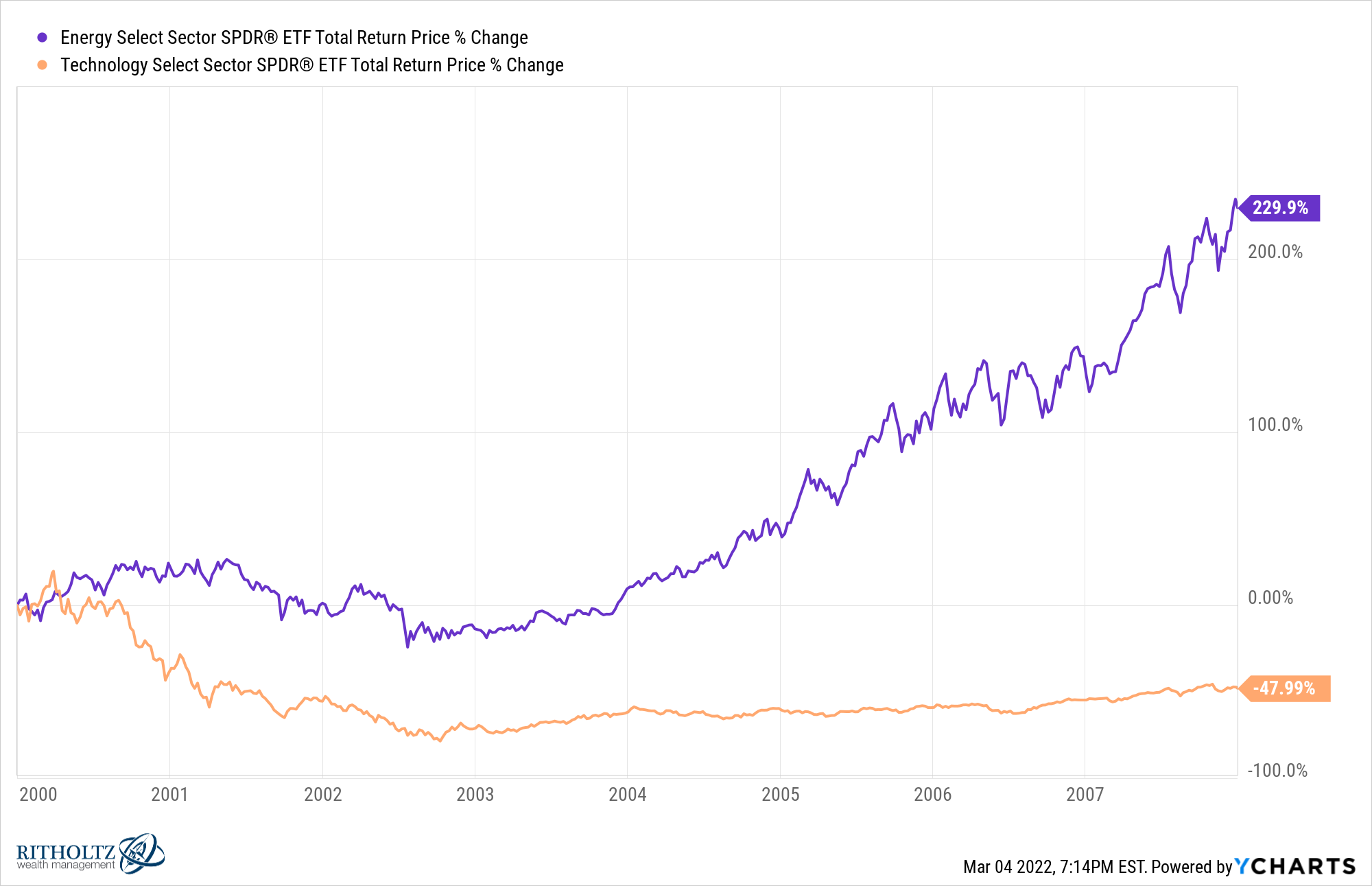

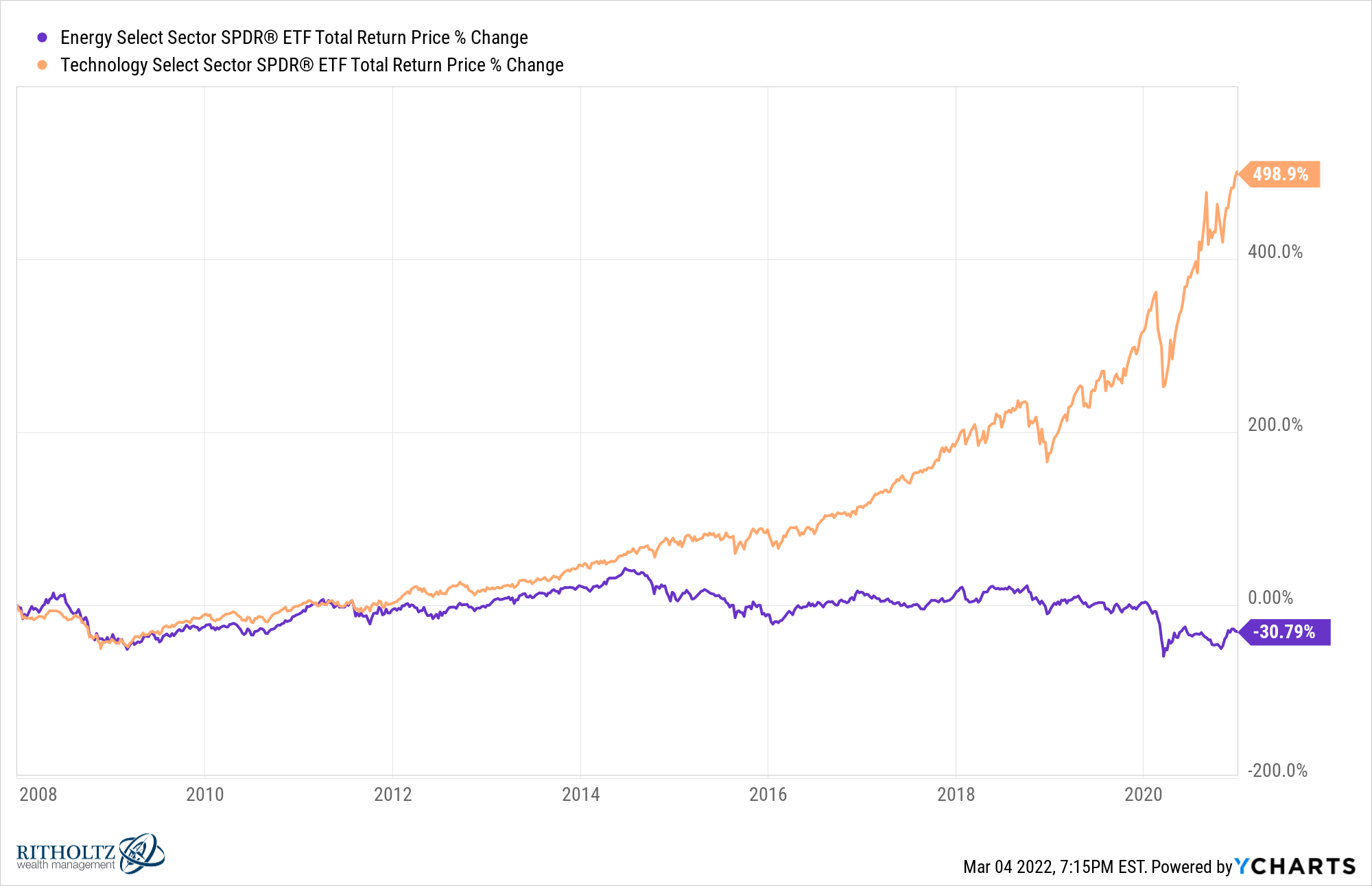

¿Existe sesgo de supervivencia en la rentabilidad del mercado de valores de EE. UU.? por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Me gusta compartir datos a largo plazo en el mercado de valores porque es importante tener mentalidad a largo plazo cuando hablamos de invertir.

Les muestro un gráfico:

Cada vez que comparto este tipo de datos, siempre obtengo la misma respuesta.

Esto es genial, pero ¿qué pasa con otros países? ¡¿Qué pasa con Japón?!

Es cierto que hay cierto sesgo de supervivencia en estos datos. Los ganadores escriben la historia.

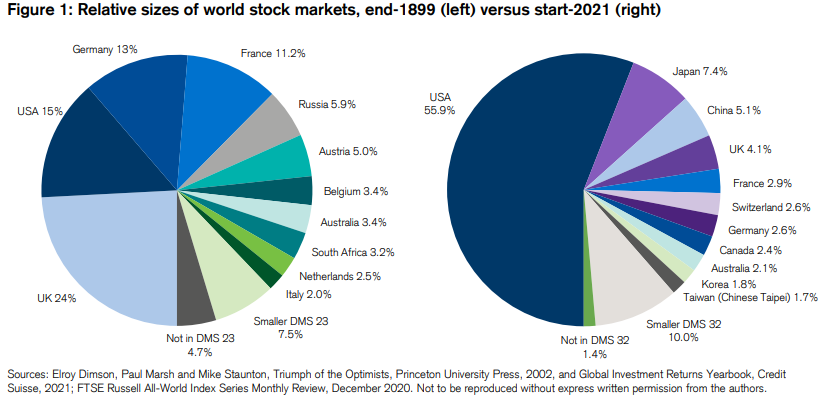

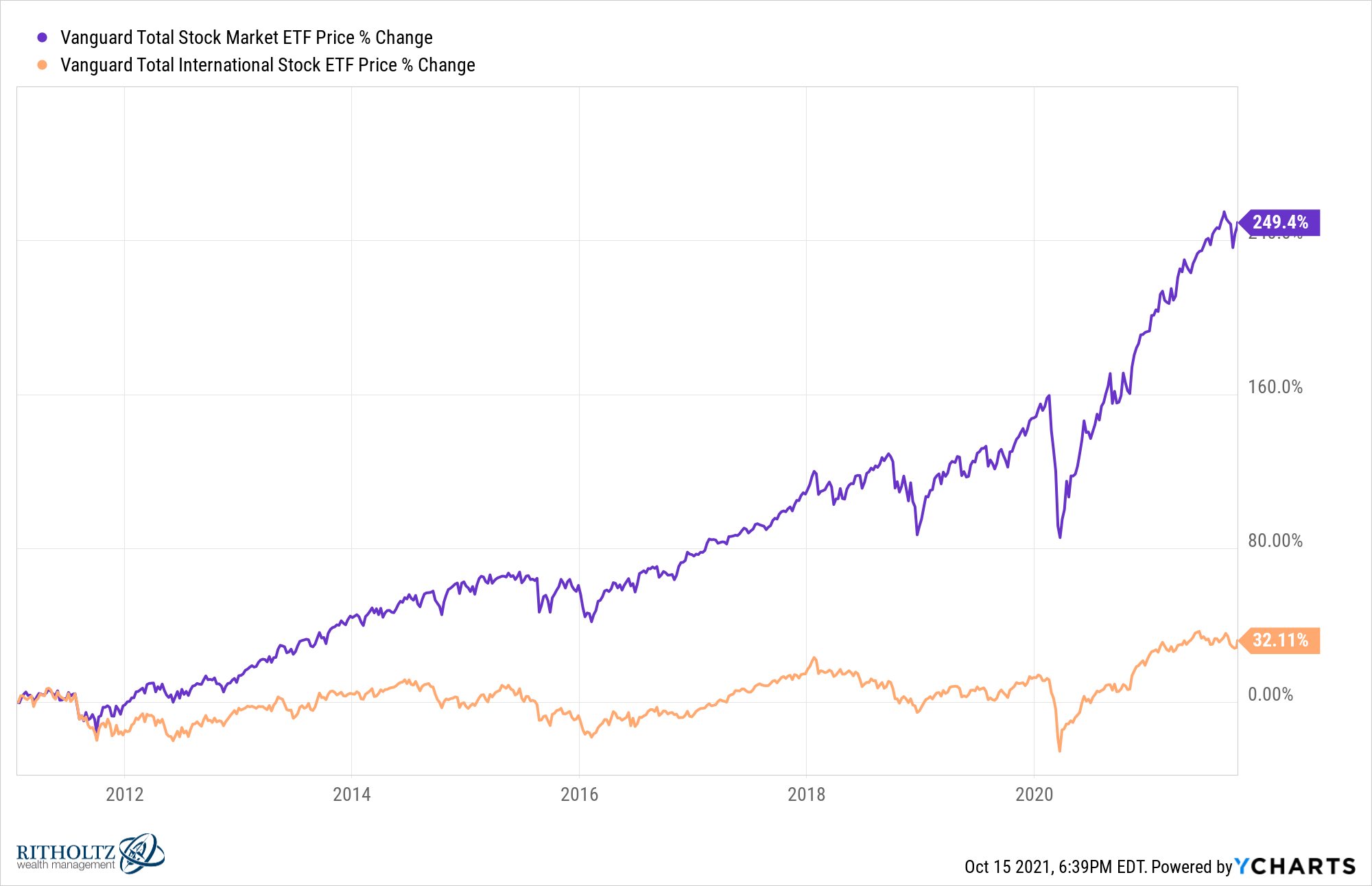

No tenía que suceder de esta manera, pero Estados Unidos se ha comido a los mercados bursátiles globales, al estilo Pac Man, desde principios del siglo XX:

Las empresas estadounidenses han dominado el resto del mundo durante la última década y también han cambiado:

Pero no es que otros países no tengan un buen historial a largo plazo.

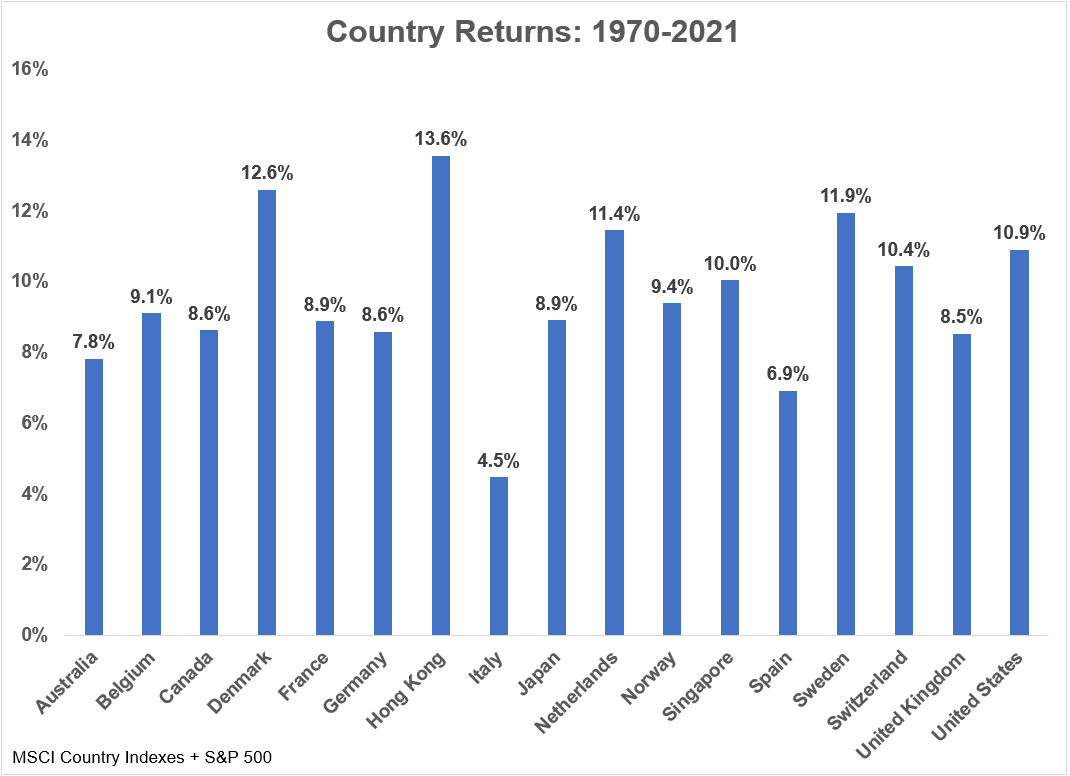

MSCI ha desarrollado índices bursátiles de países que se remontan a 1970. Estos son los rendimientos anuales de estos índices junto con el S&P 500 hasta finales de septiembre:

Ciertamente, existen algunas diferencias entre los rendimientos de las acciones de los países, pero no demasiada.

Eso no quiere decir que los inversores no hayan sufrido caídas muy fuertes del mercado de valores en el pasado. Por supuesto que sí.

Por ejemplo, el gobierno ruso confiscó los activos financieros, tanto acciones como bonos, de sus ciudadanos en 1917. El mercado de valores dejó de existir allí durante muchas décadas. Una confiscación similar de activos ocurrió en China en 1949.

Pero es difícil matar a los mercados.

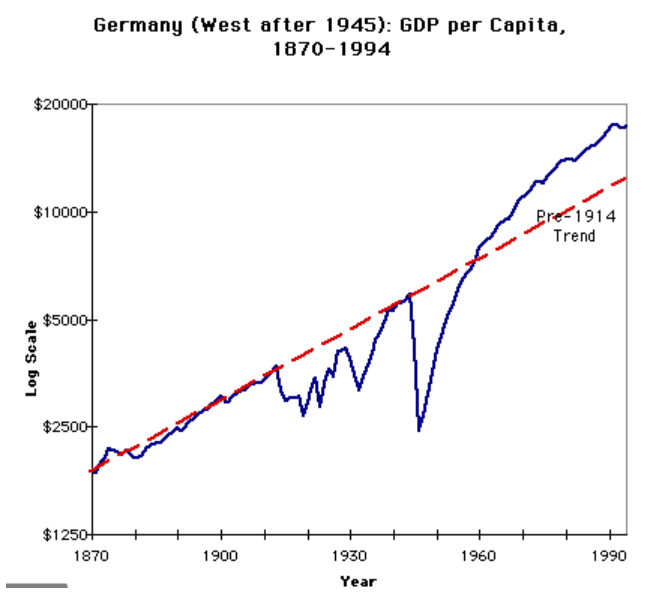

Uno de mis ejemplos favoritos de esto es lo que le sucedió a Alemania en el siglo XX.

El país, podríamos decir, que inició con sus acciones dos guerras mundiales, experimentó una hiperinflación severa y sufrió lo que debería haber sido un golpe mortal para su economía debido a las consecuencias de la Segunda Guerra Mundial.

La economía se arruinó, pero rápidamente surgió de las cenizas:

Incluso si incluimos la primera mitad del siglo XX, un período que vio una serie de depresiones y dos guerras mundiales, el comportamiento a largo plazo de los mercados de valores de todo el mundo sigue siendo impresionante.

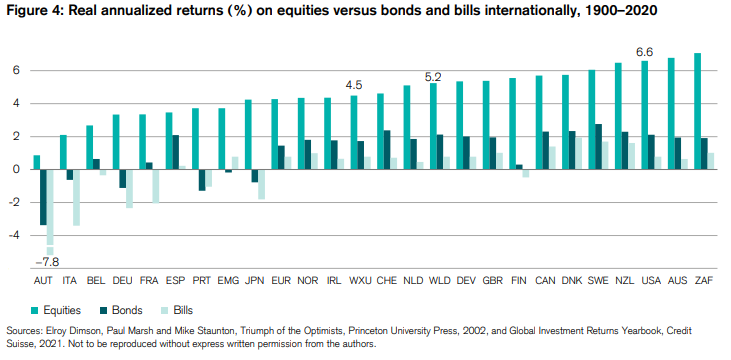

Estos son los rendimientos anuales reales de varios países entre 1900 y 2020, cortesía del Anuario de Credit Suisse:

Una vez más, algunos países son mejores que otros, pero no es como si Estados Unidos estuviera muy por encima de todas las demás regiones del mundo.

Estados Unidos ha tenido una comportamiento extraordinario de su mercado de valores durante muchas décadas. Somos el hogar de algunas de las mejores y más grandes empresas del mundo.

Estados Unidos tiene algunas ventajas sobre otros países. Tiene la economía más grande y diversa del mundo. Tiene los mercados financieros más grandes y líquidos. El gobierno generalmente deja en paz a la mayoría de las empresas, algo que no se puede decir de todos los países.

Pero no es que tenga el monopolio de las buenas ideas, la innovación, las ganancias y el progreso. Y la mayoría de sus mejores y más grandes empresas venden sus productos o servicios en todo el mundo.

Es posible que el mercado de valores de EE. UU. continúe dominando el resto del mundo durante un tiempo. Apostar contra los EE. UU. ha sido una batalla perdida durante mucho tiempo.

Algunas reflexiones sobre los regímenes de mercado por Yuval Taylor

Yuval trabaja como product manager en Portfolio123, una empresa de tecnología financiera. Además es autor de «Zora and Langston: A Story of Friendship and Betrayal», entre otros libros.

Yuval / Portfolio123

Muchos inversores hablan de «regímenes de mercado».

Este término puede tener varios significados diferentes. Clásicamente, un régimen de mercado se caracteriza principalmente por cuatro medidas: tasas de interés, inflación, crecimiento del PIB y desempleo; a estas se añaden a menudo las caracterizaciones de la política fiscal y monetaria del gobierno. Pero también se puede hablar de un régimen de mercado en términos de qué factores bursátiles funcionan y cuáles no.

Por ejemplo, en términos de economía, los últimos cinco años fueron un período caracterizado por bajas tasas de interés, baja inflación, bajo crecimiento del PIB y bajo desempleo (este último ítem acaba de cambiar drásticamente). En términos del mercado de valores, el período se puede caracterizar por el momento en que las compañías de gran capitalización superan a las pequeñas, acciones caras que superan a las acciones baratas, el impulso superando a la reversión y baja volatilidad que supera a la alta volatilidad.

De hecho, hubo otro período en el que todo esto fue cierto: 2007. Y luego ha habido períodos en los que todo esto sucedió al revés: en 1991, por ejemplo, la inflación, las tasas de interés y el desempleo eran altos (aunque el crecimiento del PIB no lo fue), las acciones de pequeña capitalización y las acciones baratas obtuvieron buenos resultados. Las estrategias de impulso y baja volatilidad obtuvieron un rendimiento inferior, mientras que lo mismo podría decirse de 1982, excepto por la parte del impulso.

Muchos inversores han dedicado mucha energía a identificar qué régimen de mercado vendrá a continuación, o en qué régimen de mercado estamos actualmente, y asignar sus activos en consecuencia. Pero, ¿en qué medida los diversos componentes de un «régimen de mercado» van realmente juntos? Si tuviéramos que caracterizar períodos de tiempo basados en estos cuatro indicadores económicos y estos cuatro factores de acciones, ¿encontraríamos alguna consistencia?

Decidí probar esto mirando los rendimientos de las acciones de los últimos 57 años, desde 1963 hasta hoy, confiando en la biblioteca de Kenneth French para los rendimientos de los factores o estilos de inversión y en los datos económicos de la Reserva Federal. Pero antes de analizar los regímenes, pensé que sería importante analizar la correlación. Agregué un factor adicional para obtener una buena medida: la rentabilidad, medida por el ROE operativo.

La correlación de componentes de los regímenes de mercado

Primero, le explico mi método. Siguiendo a French, analicé los cinco factores y medí la diferencia en los rendimientos mensuales entre el quintil superior e inferior de las acciones estadounidenses en las principales bolsas. Para el factor valor utilicé el rendimiento de las ganancias; para el impulso utilicé los rendimientos del duodécimo mes al mes anterior a la medición; y para la volatilidad utilicé la varianza de la rentabilidad diaria de los precios. Para los indicadores económicos, utilicé el crecimiento anual del IPC para la inflación, los rendimientos de los bonos a diez años para las tasas de interés, el cambio porcentual en el PIB para el crecimiento del PIB y la tasa de desempleo. Entiendo que otros inversores pueden elegir diferentes indicadores y no hago ninguna afirmación sobre la superioridad de mis elecciones.

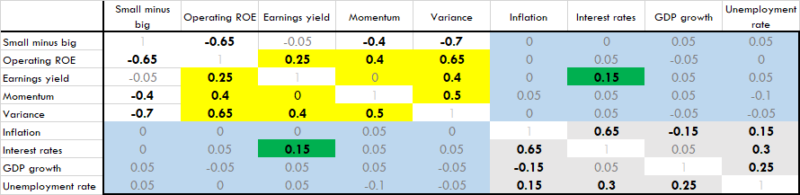

Luego creé una tabla de correlación:

Figura 1. Correlación en regímenes de mercado

Los indicadores económicos (ver el área sombreada en gris en la parte inferior derecha) se correlacionan entre sí hasta cierto punto. También lo hacen los factores de valores con la excepción del tamaño. El único par de esos cuatro factores ajenos al tamaño que no muestra correlación es el impulso y el rendimiento de las ganancias. El único factor bursátil que parece correlacionarse bien con un indicador económico es el rendimiento de las ganancias, que se correlaciona con las tasas de interés.

Miremos de cerca estas correlaciones.

El valor se comporta mejor cuando las tasas de interés son altas. ¿Por qué? Si clasifica las industrias por sus rendimientos de ganancias agregados, las compañías financieras generalmente están cerca de la cima. Y las empresas financieras se benefician de las altas tasas de interés.

El impulso, la baja volatilidad, el alto ROE y las acciones grandes superan en conjunto. Como he mostrado, el impulso es un indicador de alta calidad, crecimiento y buena gestión, mientras que la baja volatilidad es un indicador de estabilidad en los fundamentos bursátiles. Un alto ROE depende de ganancias sólidas. En general, las acciones de gran capitalización tienen más probabilidades de sobresalir en estas áreas que las pequeñas, que a menudo son altamente especulativas, sin ganancias sólidas, con fundamentos inestables y con una mayor probabilidad de quiebra.

No existe una correlación entre el tamaño y el rendimiento de las ganancias. Por un lado, se podría pensar que es más probable que las empresas más pequeñas tengan un «precio incorrecto». Por otro lado, las empresas más pequeñas tienen más probabilidad de tener ganancias negativas que las grandes. Esto probablemente explica la falta de correlación.

No existe una correlación entre el impulso y el rendimiento de las ganancias. Podría esperar una correlación negativa, ya que a los inversores de valor les gusta comprar acciones cerca de la parte inferior y a los inversores de impulso les gusta comprar acciones cerca de la parte superior. Pero, de hecho, tanto el valor como el impulso tienen un rendimiento superior al de uno solo.

Existe una correlación muy fuerte entre la inflación y las tasas de interés. Esto se debe a lo que los economistas llaman «el efecto Fisher». Recuerde que las tasas de interés no se ajustan a la inflación. Entonces, las tasas de interés son iguales a la inflación más una prima de riesgo (esencialmente 0% para los bonos del Tesoro de EE. UU.) más la «tasa de interés real». Dado que la «tasa de interés real» no varía tanto como la inflación, la correlación entre la tasa de interés real y la inflación es bastante fuerte.

La tasa de desempleo se correlaciona con los demás indicadores económicos. Esto parece contradictorio. Si alguna vez aprendió sobre la “curva de Phillips” en sus clases de economía, recuerde que se supone que la inflación y el desempleo están inversamente correlacionados. Y se supone que un alto crecimiento del PIB conducirá a un menor desempleo. Pero el tiempo no ha sido amable con la «curva de Phillips», que esencialmente quedó inutilizable por la «estanflación» en la década de 1970. Desde entonces, hemos experimentado una serie de períodos de bajo desempleo, bajo crecimiento, bajas tasas de interés y baja inflación (como los últimos cinco años) y una serie de períodos de altos niveles de todos estos (mire 1975 a 1988).

El crecimiento del PIB y la inflación están correlacionados negativamente. La explicación de esto es simple: el PIB ya está ajustado por inflación. El crecimiento del PIB se calcula tomando el crecimiento real del PIB y restando la tasa de inflación. Cada vez que resta un número, la correlación entre el resultado y el número restado será negativa.

Existe poca o ninguna correlación entre los factores de stock y los indicadores económicos. Vea las áreas sombreadas en azul. La única excepción se discute arriba en el punto 1.

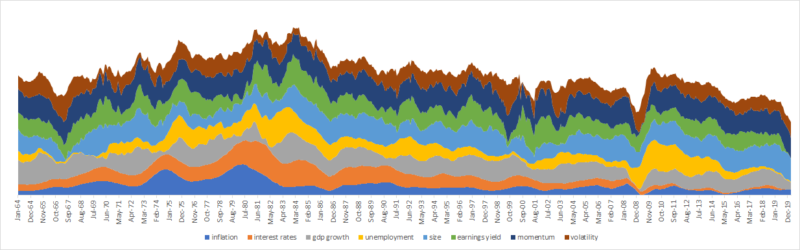

57 años de regímenes de mercado

He dividido los últimos 57 años en regímenes económicos de acuerdo con los cuatro indicadores macroeconómicos estándar y los cuatro factores de valores que mencioné anteriormente. Suavicé los resultados tomando el promedio de cada mes de los seis meses anteriores y posteriores. En el primer gráfico, califiqué las medidas de mayor a menor en función de los valores promedio máximo y mínimo. En el segundo hice lo mismo con las medidas económicas, pero los factores de valores o acciones dependen de si dominó el quintil superior o inferior. Cambié dos cosas de mi explicación en la sección anterior: el tamaño ahora es grande sobre pequeño y la volatilidad ahora es alta sobre baja; lo contrario era contradictorio cuando se miraban gráficos que mostraban valores altos y bajos.

Los siguientes gráficos indican los resultados.

Figura 2. Regímenes de mercado

En el gráfico superior, el grosor del gráfico indica qué tan alto es el indicador. Entonces, por ejemplo, a principios de 2020, a la derecha del gráfico, los cuatro indicadores económicos eran muy bajos (tasas de interés, inflación, crecimiento del PIB y desempleo). El factor de tamaño es muy amplio porque las grandes acciones predominan sobre las pequeñas. El impulso también es bastante fuerte. La volatilidad es de media a baja (las acciones de baja volatilidad superaron a las de alta volatilidad) y el rendimiento de los beneficios se ha reducido a cero (las acciones con bajo rendimiento de beneficios dominaron a las de alto rendimiento de beneficios).

El segundo gráfico simplifica todo en valores altos y bajos. Una vez más, a principios de 2020, los cuatro indicadores económicos estaban bajos (consulte las cuatro barras de colores inferiores). Las únicas cosas que eran altas eran el tamaño (dominaban las grandes acciones) y el impulso.

Al observar estos dos gráficos, se pueden dividir los períodos de tiempo en varios regímenes de mercado. La pregunta principal es: ¿existe alguna coherencia? En otras palabras, si miramos dos períodos de tiempo muy separados con las mismas condiciones económicas, ¿funcionan los mismos factores?

Realmente no.

Veamos, por ejemplo, los períodos en los que los cuatro indicadores económicos fueron altos y los períodos en los que todos fueron bajos. Los primeros fueron de 1976 a 1978 y de 1983 a 1988. Los segundos fueron de 2001, 2007 y 2015 hasta principios de 2020.

Durante el período de 1976 a 1978, las acciones de pequeña capitalización con alto rendimiento de ganancias, impulso y volatilidad obtuvieron mejores resultados. Durante el período de 1983 a 1988, las acciones más grandes con alto rendimiento e impulso de las ganancias, pero con baja volatilidad, obtuvieron mejores resultados. No hay una consistencia real.

En 2001, las empresas de pequeña capitalización con alto impulso, baja volatilidad y altos rendimientos de ganancias obtuvieron mejores resultados. Pero en 2007 y desde 2015 hasta hoy, las acciones de gran capitalización con alto impulso, baja volatilidad y bajos rendimientos de ganancias obtuvieron mejores resultados. Una vez más, no hay mucha coherencia.

¿Qué pasa si solo miramos los factores de valores? ¿Hay alguna coherencia?

No parece. El impulso usualmente ha funcionado bastante bien; hay pocos períodos en los que no ha funcionado. Pero, como señalé anteriormente, el tamaño y el rendimiento de las ganancias no están correlacionados. Son muy pocos los períodos en los que todos estos factores son coherentes entre sí.

La siguiente pregunta que debemos hacernos es si hay alguna ciclicidad en estos regímenes. ¿Es más probable que un régimen siga a otro?

Lamentablemente no. No parece haber absolutamente ningún patrón en estos regímenes.

¿Qué podemos esperar?

Imagine un período caracterizado por bajas tasas de interés, baja inflación, bajo crecimiento y alto desempleo. Esto lo hace similar al período 2009 a 2015. Pero no ha habido otros períodos con esta combinación en los últimos 57 años. Quizás, como en 2009 a 2015, los cuatro factores de acciones cambiarán, a veces superando y otras no. Eso sería un cambio definitivo con respecto a los últimos cinco años.

Por otra parte, en entornos con la inflación y el desempleo altos pero tasas de interés y crecimiento bajos, estaremos en una situación sin precedentes. El único período de los últimos 57 años caracterizado por esta combinación de indicadores fue un período corto a fines de 2011 y principios de 2012.

Ideas finales

Hay muchas otras formas de abordar los regímenes de mercado. Algunas personas usan relaciones de precio-valor contable en lugar del rendimiento de ganancias, por ejemplo, y hay otras formas de medir el impulso y la volatilidad. Con los factores macroeconómicos se podrían probar factores de segundo orden, por ejemplo, el aumento del desempleo o la variación de los tipos de interés.

Pero no veo nada que destacar. Se han dado varias ocasiones en las que los cuatro factores de valores han cambiado de rumbo: en 1969, 1975, 1991, 2008 y 2010. ¿Es probable que eso suceda ahora? No tengo ni idea.

4 cosas que nunca cambiarán para los inversores jóvenes por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Imagínese que es un inversor novato allá por el año 1980.

Si deseaba poner su dinero a trabajar en los mercados financieros, lo más probable era que tuviera que conducir hasta una oficina física para reunirse con un corredor. Luego, tendría que completar algunos trámites para comprar una cantidad muy limitada de fondos mutuos o acciones individuales con una gran ineficacia fiscal, todo sea dicho. Esos valores a menudo tenían una comisión inicial del 5% al 10% para que usted pudiera comprarlos. A continuación, tendría que emitir un cheque para financiar su cuenta. Todo el proceso podría tardar días en completarse. Y una vez que esa cuenta finalmente se financiara, si quería hacer un cambio de sus posiciones de la cartera, tenía que llamar a alguien para que lo hiciera por usted. Si deseaba añadir dinero a su cuenta, tenía que completar más papeleo y emitir otro cheque.

Ahora piense cómo los nuevos inversores financian sus cuentas hoy.

Descarga una aplicación a su teléfono, vincula su cuenta bancaria iniciando sesión en el portal en línea, deposita fondos en su cuenta y comienza a realizar operaciones en cuestión de minutos. El trading es gratuito y le permite usar el margen, comprar y vender valores al instante, y negociar opciones, ETF, acciones individuales, fondos mutuos y criptomonedas, todo a un clic del ratón. Las contribuciones futuras y las asignaciones de inversión se pueden automatizar para que se realicen a su conveniencia sin mover un dedo. Se pueden realizar cambios en su cartera con solo deslizar la pantalla de su teléfono. Y por supuesto, no es necesario tratar con otro ser humano en ninguna de estas operaciones si no lo desea.

El panorama de las inversiones ha cambiado de varias formas durante las últimas cuatro décadas. Los inversores tienen más opciones para invertir; las barreras de entrada para invertir en los mercados son básicamente inexistentes; las comisiones se han desplomado; hay productos y cuentas más eficientes desde el punto de vista fiscal que nunca; y todos podemos usar las supercomputadoras portátiles que llevamos en el bolsillo para gestionar nuestras inversiones. Nunca ha habido un mejor momento para ser inversor.

Pero si bien las comisiones más bajas y el acceso más fácil a los mercados son sin duda un gran paso adelante para los inversores individuales, también han surgido algunos desafíos.

Sus opciones de inversión son aparentemente infinitas. Ahora puede comprar y vender acciones, bonos, opciones, ETF, fondos mutuos, criptomonedas, NFT, obras de arte, vino, bienes raíces, nuevas empresas, acciones fraccionarias de automóviles, zapatillas de deporte y mucho más. Es difícil saber por dónde empezar si recién está comenzando.

Además, el hecho de que ahora pueda operar con su teléfono inteligente hace que sea más tentador comprar y vender constantemente. Montones de investigaciones académicas muestran que cuanto más operas, peor es tu rentabilidad.

A medida que la tecnología continúe mejorando, estos desafíos solo crecerán en alcance y tamaño.

Entonces, ¿cómo deberían pensar los nuevos inversores en mantenerse al día en este panorama en constante cambio?

Jeff Bezos, de Amazon, dijo una vez que con frecuencia le hacen la pregunta: «¿Qué va a cambiar en los próximos 10 años?» Pero casi nunca le preguntan: «¿Qué no va a cambiar en los próximos 10 años?«.

Nadie sabe exactamente lo que vendrá después para los nuevos inversores. Tratar de predecir el futuro es a menudo una tontería. Utilizando el marco de cambio de Jeff Bezos, los nuevos inversores tienen una mayor probabilidad de éxito en los mercados centrándose en lo que no va a cambiar.

Estos son algunos principios de inversiones de éxito que no cambiarán en los próximos años:

El riesgo y la recompensa están unidos

Si hay una regla férrea para invertir en los mercados financieros, es que obtener rendimientos superiores a la tasa de inflación requiere que acepte el riesgo de una forma u otra. No hay garantías en lo que respecta a cuál será la tasa de rendimiento, pero no puede esperar capitalizar su dinero si no está dispuesto a correr riesgos. Esto nunca ha sido más cierto que hoy, con tasas de interés generacionalmente bajas.

Para los inversores jóvenes, esto significa que los repuntes espectaculares de los activos de riesgo a veces pueden convertirse en pérdidas devastadoras. Tienes que estar dispuesto a soportar grandes pérdidas a corto plazo para experimentar grandes ganancias a largo plazo. Si no puede vivir con cierta volatilidad, no espere que su dinero crezca mucho.

Los mercados no siempre van a ser fáciles

El mercado de valores de EE. UU. tocó suelo desde el colapso inducido por la pandemia a finales de marzo de 2020. A partir de ese momento, el mercado básicamente se movió en una dirección: hacia arriba. Desde abajo el 23 de marzo de 2020, hasta finales de agosto de 2021, el S&P 500 subió más del 100%. Muchas empresas individuales duplicaron varias veces eso.

No es necesario ser un genio para ganar dinero en un entorno así, por lo que es importante no confundir nunca un mercado alcista con la inteligencia. Prácticamente cualquier cosa en la que invirtió su dinero el año pasado ha experimentado ganancias extraordinarias durante un período de tiempo tan corto.

Los nuevos inversores deben comprender que no siempre será tan fácil. Sí, el mercado tiende a subir a largo plazo, pero también puede ser extremadamente desafiante a corto plazo.

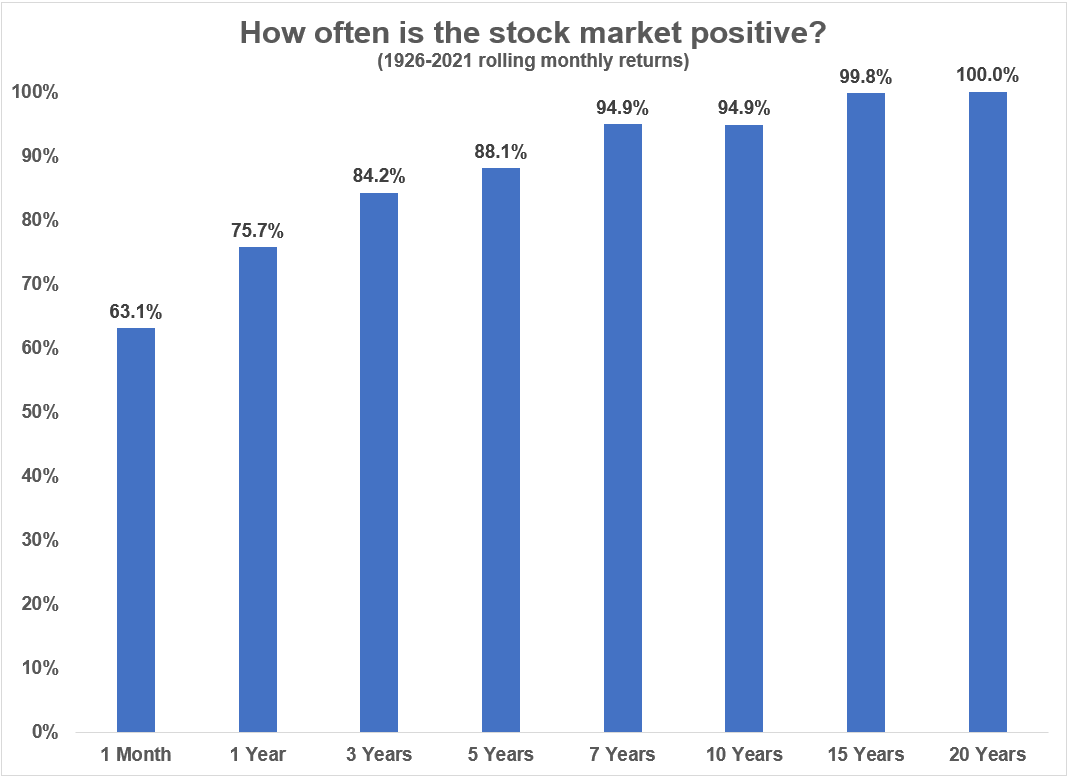

De hecho, si observamos todos los años del calendario del mercado de valores de EE. UU. desde 1928, vería una caída promedio de máximo a mínimo en un año determinado del -16,5%. En más de tres de cada cinco años ha habido un retroceso de dos dígitos. Uno de cada cuatro años ha experimentado un retroceso del 20% o más.

Las ganancias son siempre más divertidas, pero tienes que entrar en el mercado de valores entendiendo que este no siempre va en una dirección.

Los mercados a la baja son algo bueno para los jóvenes

El riesgo puede significar diferentes cosas para diferentes inversores dependiendo de dónde se encuentren en su ciclo de vida como inversor. Si está jubilado y ya no genera ingresos regularmente, un mercado bajista se convierte en algo aterrador. No tiene ahorros futuros para aprovechar los mercados a la baja. No tiene tanto tiempo para esperar a salir de una recesión potencialmente prolongada. Y no quiere ponerse en la posición de vender sus acciones cuando el mercado está a la baja para financiar su estilo de vida. Por estas razones, muchos jubilados diversifican sus posiciones de manera más amplia para incluir clases de activos más seguras como bonos y efectivo para superar estos períodos de turbulencias del mercado.

Los jóvenes se encuentran en el extremo opuesto del espectro de riesgo. Los jóvenes que aportan regularmente dinero al mercado de valores deben esperar y rezar por ver recesiones periódicas. Así es como compra con valoraciones más bajas, mayores rendimientos de dividendos y mejores precios. Cuando recién está comenzando, sus mayores activos son el tiempo y el capital humano (poder de ganancias futuras).

Nunca es divertido vivir en un mercado bajista cuando su dinero está invertido en el mercado, pero esa es la única forma en que puede comprar a precios de liquidación. Y si usted es una persona que recién comienza en los mercados con veinte o treinta años, debe esperar ver múltiples caídas del mercado a lo largo de su vida.

Acostúmbrese y prepárese para comprar cuando todos los demás corran en la dirección opuesta.

Ahorrar es tu mejor inversión

Siempre será más emocionante idear estrategias de inversión y seguir lo que sucede en los mercados, pero las finanzas personales tendrán un impacto mucho mayor para la mayoría de los jóvenes. No importa qué tan inteligente o hábil sea en lo que respecta a los mercados si no ahorra dinero de forma regular.

Es posible que tenga aspiraciones de ser la próxima Cathie Wood, pero incluso el inversor más hábil del mundo es inútil si no tiene capital para invertir.

La mejor inversión que puede hacer desde una edad temprana es dedicar algo de tiempo y esfuerzo a comprender mejor la importancia de gastar su dinero de manera inteligente, ahorrar regularmente y permitir que el interés compuesto haga el trabajo pesado por usted a largo plazo.

Este artículo se publicó originalmente en Fortune.

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Cien dólares invertidos en Berkshire Hathaway en 1965 habrían crecido a más de $ 2.8 millones para finales del 2020.

El holding de Warren Buffett es la máquina de interés compuesto a largo plazo más impresionante de la historia, aumentando su valor de mercado en un 20% anual durante casi 6 décadas.

La capitalización es algo maravilloso, pero también puede convertirse en una obsesión malsana si mira cada decisión financiera a través de esa lente.

Graham estaba en el aeropuerto con Buffett y necesitaba hacer una llamada telefónica desde un teléfono público. Le pidió a Buffett un centavo (que era lo que costaba hacer una llamada en ese momento). Buffett sacó una moneda de veinticinco centavos de su bolsillo y se fue a buscar el cambio a un cajero.

Graham le gritó, “Warren, ¡dame la moneda!”.

Buffett era tan tacaño que quería darle el cambio exacto por la llamada y ni un centavo más.

Había otra historia del libro en la que Buffett se quejaba con un amigo de que su esposa había comprado muebles nuevos por valor de 15.000 dólares para su casa. Le dijo al amigo: “¿Sabes cuánto es eso después de 20 años si lo inviertes?”.

No voy a defender las compras de muebles extravagantes, ese no es el punto. Si siempre está preocupado por el valor futuro de su dinero, se vuelve mucho más difícil disfrutar el valor presentede su tiempo.

Shelby Davis no es un nombre tan conocido como el de Buffett, pero su historial de inversión es casi tan impresionante.

Davis renunció a su trabajo a los 38 años a fines de la década de 1940 para convertirse en inversor a tiempo completo. Su sincronización fue impecable ya que el mercado de valores estaba a punto de entrar en uno de los grandes mercados alcistas de todos los tiempos. Su oportunidad fue fortuita, pero Davis también fue un fantástico inversor.

Aferrándose principalmente a las acciones de seguros, Davis logró convertir $ 50.000 en 1947 en $ 900 millones cuando falleció en 1994.

Al igual que Buffett, Davis era una máquina del interés compuesto. También provenía de la escuela de inversión en valor de Ben Graham. Y al igual que Buffett, Davis era notablemente tacaño por ser tan rico.

Buffett se burló de la compra de muebles caros para su esposa mientras hacía los cálculos en su cabeza sobre las ganancias futuras perdidas, mientras que Davis le dio exactamente el mismo discurso a su nieto … por un perrito caliente de $ 1. Se negó a comprarlo para el niño.

También les dijo a sus hijos que solo podían tener una piscina si ellos mismos cavaban el hoyo.

Sin embargo, esas son cosas relativamente pequeñas. Una vez que las sumas se volvieron lo suficientemente grandes, el dinero creó una brecha en la familia.

En su libro The Davis Dynasty, John Rothchild relata una pelea entre Davis y su hija que llegó a las páginas del New York Daily News a principios de la década de 1960:

A principios de la década de 1940, financió cada cuenta con $ 4.000. Para 1961, como informó el New York Daily News, cada “bellota de $ 4.000 se había convertido en un roble de $ 3.8 millones”.

Davis quería darle un regalo a Princeton, su alma mater, y decidió que la mejor manera de financiar el regalo era exigir que su hija, Diana, firmara toda su fortuna. (Diana quería casarse con alguien que Davis no aprobara.) Diana naturalmente se opuso, y Davis, sin recurso legal, trató de forzar su mano contratando a una firma de relaciones públicas para retratarla como una ingrata codiciosa en los tabloides de Nueva York. “Me temo que lo que Diana necesita es una buena paliza”, dijo Davis a la prensa.

Diana se defendió en los medios y la prensa se puso de su lado, pero ella y su hermano fueron humillados. Finalmente acordaron permitir que su padre donara todo menos $ 1 millón de cada una de sus fortunas heredadas para poner fin a la disputa pública, pero la relación familiar nunca se recuperó por completo. El dinero no siempre compra la felicidad.

Davis era tan bueno haciendo dinero en el mercado de valores que convirtió unos pocos miles de dólares en millones de dólares en los fondos fiduciarios de sus hijos. Y cuando se enteró de que su hija se casaba con alguien a quien no aprobaba, trató de usar ese dinero como palanca.

Escuche, el dinero es genial y todo eso, pero cuando comienza a afectar a su familia, ¿cuál es el punto? ¿Realmente vale la pena?

Hetty Green fue ampliamente conocida como “la mujer más rica de Estados Unidos” durante la Edad Dorada. A pesar de hacer una fortuna al mismo tiempo que Carnegie, Rockefeller, Morgan y Gould, el Libro Guinness de los Récords la nombró la “más avara” del mundo.

Una tacaña de renombre que a menudo usaba una sola prenda de ropa hasta que se gastaba, Green buscaba formas de ahorrar allí donde podía.

Aunque podía pagar la mejor atención médica, Hetty llevaría a su hijo a una clínica gratuita vestida con ropa que se caía a trozos para evitar pagar la atención médica.

En la biografía de Green, Janet Wallach escribió: “Que ella pensara en el dinero cuando la salud de su hijo estaba en juego era algo imperdonable. Hetty Green nunca pensó en nada sin evaluar su costo.”

El dinero puede proporcionar muchas cosas: comodidad, tranquilidad y conveniencia. Pero también puede generar estrés, celos y resentimiento.

La creación de grandes sumas de riqueza a menudo tiene un costo.

El emprendedor Felix Dennis explica en su libro How to Get Rich (Cómo hacerse rico):

Nunca he conocido a un hombre o una mujer ricos que se hicieran a sí mismos, cuyas relaciones familiares o personales no estuvieran plagadas de los problemas de crear una fortuna, ni siquiera una pequeña fortuna. Un matrimonio complicado; falta de tiempo dedicado a sus hijos; la sustitución de regalos costosos para reprimir la culpa creada por sus frecuentes ausencias de casa; la preocupación de que sus hijos se hayan acostumbrado a los privilegios y, en consecuencia, estén flojos en su educación o carezcan de ambición, todo esto es parte integrante de la riqueza que ellos mismos han hecho.

No hay escapatoria, aunque cada uno de nosotros cree que podemos ser la excepción que confirma la regla. ¿Es este un precio que está dispuesto a pagar?

Es divertido soñar despierto con la creación de suficiente riqueza para convertirse en una de las personas más ricas del mundo.

Solo recuerde que no siempre es lo que parece. Incluso algunas de las personas más ricas del planeta tienen pésimas relaciones con el dinero.

Criptomonedas Basadas en Oro ¿Futuro Prometedor? por Enrique Valdenebro

Informático y economista de profesión, con muchos años de experiencia dentro del sector financiero en empresas de prestigio internacional. Socio fundador de Pattinvestor y desde 2010 es socio de GesTrading Strategies (www.gestrading.es), especializada en la investigación, desarrollo y ejecución de algoritmos automatizados de trading orientados al cliente particular e institucional, con fondos, brokers, CTAs y Prop Trading Houses como clientes.

Enrique Valdenebro / Pattinvestor

Nada dura para siempre. Y el sistema económico actual no va a ser la excepción. Atrás quedó la época en la que el oro era el principal medio de pago y el que respaldara al actual dinero fiduciario. Actualmente nuestra economía está basada en la confianza en el dólar, básicamente, y por ende, en EEUU. Y sobre este sistema ficticio, ha estado creciendo la economía que conocemos, apoyada en un creciente endeudamiento cada vez más insostenible. Pero ¿qué pasaría si esta confianza en el dólar y EEUU desapareciera?

Soy de la idea de que todos y cada uno de nosotros tenemos que crearnos nuestra propia independencia económica, sustentada sobre un correcto concepto del dinero y sus aplicaciones. Eso nos hará ser más felices y equilibrados en la sociedad actual.

Si deseamos construir nuestra independencia económica de manera estable, debemos adentrarnos en conceptos y activos que, hasta ahora, nos eran del todo desconocidos y aún a día de hoy nos parecen “de locos”. Por eso, debemos estar abiertos a nuevas formas de inversión, que pueden resultar muy rentables, estables y de futuro, si sabemos elegirlas correctamente. Todo cambia y evoluciona.

Desde mi punto de vista, estos son los activos o fuentes de ingresos principales en los que deberíamos de invertir desde nuestra niñez:

Rentas de inmuebles.

Renta Variable (Acciones, Commodities, Divisas…)

Participaciones en negocios ajenos o propios.

Criptomonedas.

Oro.

Bonos.

Cada una de ellas abre un abanico de multitud de opciones y alternativas que se extienden más allá del contenido de este artículo, pero nos vamos a centrar en dos de ellas:

La primera, base de la economía actual y valor-refugio, aunque muy cuestionado (el oro), y la segunda, aparecida relativamente hace poco, y que puede resultar una alternativa al actual dinero fiduciario en un futuro (criptomonedas).

EL ORO

Muchos bienes han sido usados como dinero antes de la aparición del oro, cuyas características lo convirtieron en el bien por excelencia, aceptado y bendecido en todo el mundo como moneda de cambio. Se comenzó a extraer en el norte de África y en el Mediterráneo oriental, hace aproximadamente 6000 años.

Desde entonces ha sido utilizado por múltiples culturas para el intercambio y como símbolo de estabilidad y poder. Y durante el siglo XIX la vigencia del patrón oro imperó como base del sistema financiero internacional.

Pero, ¿en qué consistía esto de que el oro fuera utilizado como patrón?

Simplemente, implicaba que se fijaba la unidad monetaria en base a una determinada cantidad de oro. El emisor de la divisa garantizaba que se pudiera dar al poseedor de sus billetes la cantidad de oro consignada en ellos.

Al término de la Primera Guerra Mundial se eliminó el sistema basado en el patrón oro, debido a que los países beligerantes tuvieron que emitir mucho dinero fiduciario para financiar los esfuerzos bélicos sin tener la capacidad de respaldo del oro. En ese momento y, a raíz de los acuerdos de Breton Woods, se decidió adoptar el dólar estadounidense como divisa internacional, bajo la condición de que la Reserva Federal de EEUU sostuviera el patrón oro.

Esta situación duró hasta 1971, fecha en la que se quebró definitivamente este sistema basado en patrón oro y el dólar pasó a ser una moneda fiat respaldada por imposición gubernamental estadounidense y sin valor intrínseco, pero con un valor legal propio.

En ese momento pasamos a un sistema financiero internacional basado en la confianza en el dólar estadounidense y por lo tanto en EEUU como garante.

Tras esta breve explicación histórica sobre la evolución del sistema basado en patrón oro, vamos a ver por qué sigue siendo tan importante el oro como activo y respaldo financiero para todos los principales gobiernos del mundo, y por qué se espera un futuro tan prometedor, o más, que el de las criptomonedas.

Figura 1. Fuente: Gold Price

Desde el año 2018 el volumen de operaciones en el mercado COMEX de EEUU ha crecido enormemente, al tiempo que países como China, Rusia, etc, históricamente no alineados con las ideas de E.E.U.U., se han dedicado a acumular cantidades ingentes de lingotes de oro a precios de ganga. Estas potencias nacientes acreedoras han estado llenando sus arcas de oro, esperando que el descomunal ciclo inflacionario del dólar explote y su devaluación frente al dólar sea tal que alcance precios inimaginables a día de hoy.

A pesar de esta situación de pérdida de confianza en el dólar, E.E.U.U. se niega a aceptar su declive como superpotencia dominante, utilizando políticas de proteccionismo comercial y autárquicas, que no vienen más que a acrecentar aún más su destrucción. Con Trump, se aceleró el financiamiento inflacionario al final del ciclo crediticio, con la creencia de que generaría mayores ingresos fiscales a su debido tiempo. Y muy probablemente, la próxima crisis crediticia afecte a E.E.U.U., el Reino Unido, Europa occidental y sus aliados militares y económicos, principalmente deudores. Por otro lado, se encuentran los países acreedores que se sitúan en Asia, y están acumulando tantas reservas de oro como pueden.

La pasada crisis financiera provocó que los principales Bancos Centrales emitieran cantidades ingentes monetarias con el fin de rescatar a bancos y al sistema financiero global. Esta brutal inyección de liquidez, aún a día de hoy, está provocando una hiperreacción en las Bolsas y mercados financieros en general.

Una vez pasada esa crisis (o eso es lo que se pensaba), vuelve a rondar la amenaza de recesión económica global, y muchos países están tomando medidas para no volver a caer en la situación anterior. Entre esas naciones, hay muchas aliadas de E.E.U.U., que están perdiendo la confianza en el monopolio del dólar, respaldado por la nada y la descomunal deuda que no para de crecer sin límite.

Durante muchos años los bancos centrales estuvieron vendiendo sus reservas de oro. En especial los europeos. Pero cuando se hizo oficial este cambio de estrategia y paradigma, fue a partir de este pasado 26 de julio, el Banco Central Europeo (BCE) anunció que no renovará el Acuerdo sobre el Oro de Bancos, el cual expiró en septiembre de 2019, por el cual los Bancos Centrales se comprometían a ir vendiendo las reservas de oro que tenían.

Con la ruptura de este acuerdo todos los Bancos Centrales se preparan o están rehaciendo sus reservas de oro, vendidas años atrás a unos precios del oro muy inferiores. Las compras de oro en los mercados internacionales tienen unos actores muy influyentes y de gran tamaño, con los cual es de esperar que la demanda y el precio aumenten considerablemente.

La fiebre del oro parece que está desatada de nuevo.

Figura 2. Fuente: VisualChart

En la Figura 2 podemos ver el gráfico del oro. Observamos que en agosto de 2017 se produjo la señal de ruptura en A, con objetivo de subida a B. Las subidas se han acelerado últimamente debido al fin del acuerdo entre los bancos centrales de irse deshaciendo de sus reservas de oro. Esperamos que el precio del oro suba mucho más del nivel B marcado como objetivo, aunque no tenga porqué ser a corto plazo.

¿Cómo podemos beneficiarnos de esta situación?

Si lo que esperamos es que el oro se revalorice fuertemente dada la actual coyuntura económica internacional, podemos hacerlo de diferentes maneras:

Comprando oro físico.

Comprando derivados sobre el oro (opciones/futuros).

Comprando ETFssobre el oro (GLD).

Comprando acciones cuyo negocio esté fuertemente vinculado al oro.

A través de criptomonedas basadas en oro.

De esta última opción vamos a hablar, ya que consideramos interesante y, diversificando correctamente, puede ser una fuente de ingresos futuros muy importante. Siempre, por supuesto, siendo conocedores del riesgo elevado que estamos asumiendo. De ahí, que las cantidades que debamos invertir en ello tengan que ser residuales.Que tan solo representen una pequeña fracción de nuestro capital total.

Soy partidario de invertir un pequeño porcentaje de nuestro capital en activos arriesgados pero con gran potencial de revalorización y bien escogidos. Y el resto, en activos más «conocidos y habituales» y por lo tanto menos rentables.

Figura 3.

Este pequeño porcentaje será el que tenga que proporcionarnos la rentabilidad de nuestra cartera, y no el porcentaje mayor de nuestro capital, que estará en activos más estables y menos volátiles.

La idea es arriesgar un pequeño porcentaje de nuestro capital en activos de muy alta volatilidad y riesgo, pero debidamente estudiados y escogidos. Si no funcionan, no mermarán nuestro capital global más que ligeramente. Y sin embargo, si funcionan y resultan ser exitosos, nos proporcionarán unas rentabilidades e incrementos de capital notables.

Figura 4.

Las criptomonedas basadas en oro son criptomonedas consideradas de las más estables, por tener un respaldo físico en oro, por lo cual deberían de ser poco volátiles. Sin embargo, dentro de éstas existen diferentes tipos y riesgos, en base al negocio y confianza de la empresa y forma de depositaría del oro, así como de la criptomoneda o token que las representa.

No nos vale cualquier criptomoneda basada en oro, ya que actualmente existen multitud de proyectos. Algunos ya en funcionamiento y con cryptos cotizadas, y otros aún en proceso de captación de capital y formándose.

Si vamos a invertir en oro a través de criptomonedas basadas en oro tendremos que conocerlas y saber qué son, cómo funcionan y cómo participar en ellas.

¿QUÉ SON LAS CRIPTOMONEDAS BASADAS EN ORO?

El concepto es bastante sencillo. Es una criptomoneda emitida representando el valor del oro. Por ejemplo, una moneda es igual a 1 gramo de este metal. Físicamente, el oro es almacenado en un servicio de custodia, un tercero, y las personas pueden intercambiar digitalmente al oro cuando compran y venden su criptomoneda.

El precio mínimo de esta moneda siempre será igual al del oro. En caso de que la criptomoneda se vuelva extremadamente popular, entonces el precio podría incrementarse, incluso por encima del precio del oro. En caso contrario, al menos conservará el valor del oro, como si fuera un stop loss.

Lo que va a determinar la volatilidad y confianza o desconfianza en esta criptomoneda es la manera en que será almacenado el oro físico por los responsables. Porque la moneda en sí no tiene problema ya que está protegida por la tecnología blockchain, pero el oro físico siempre tendrá la limitación del riesgo de almacenamiento, y los elevados niveles de seguridad necesarios. Así que tanto la empresa como el negocio serán determinantes en la confianza y evolución de la criptomoneda basada en oro.

¿Qué ventajas tienen las monedas respaldadas por oro?

Tienen respaldo físico en oro, y por lo tanto tienen valor real y tangible en sí mismas.

Intercambiables por ese oro, que está almacenado por el emisor de la moneda en cajas de altísima seguridad. Este emisor-custodio actúa como garante de nuestro oro.

Sin embargo, al estar apoyada en la tecnología blockchain, existe una trazabilidad, transparencia y seguimiento de las operaciones perfecta, lo que hace mucho más difícil las posibles actuaciones negligentes o corruptas.

Son independientes de Gobiernos e instituciones tradicionales.

Fácil y rápida conversión entre monedas respaldadas por oro y monedas fiat cuando deseemos.

Vinculadas a la evolución del oro. Como mínimo, tendrán un precio equivalente al oro que las respalda. Si se hacen populares y tienen negocios paralelos exitosos, pueden disparar su cotización.

Dentro de las critomonedas basadas en oro, voy a diferenciar entre:

Las que su negocio es exclusivamente el de moneda respaldada por oro y cuyo fin es la de otorgar seguridad, transparencia y liquidez a los inversores que deseen invertir en oro.

Normalmente, en estas criptomonedas, 1 token suele estar respaldado por 1 gramo de oro y suelen ser frecuentemente auditadas por compañías auditoras externas.

El pago y las transferencias realizadas con estas monedas están carentes de intermediarios y se realizan peer to peer entre las partes interesadas, con una reducción de costes importante y disponibilidad casi inmediata.

Dependiendo de cada moneda se podrá negociar en diferentes exchanges de criptomonedas. Se podrán comprar a través de algún exchange en el que coticen o directamente en la ICO en su página web.

Aquellas en las que, además, existe un negocio añadido alrededor del cual gira la moneda y que pueden otorgar mayor volatilidad y rentabilidades. Negocios, por supuesto, relacionados con el oro y metales preciosos. Estos negocios pueden ir, desde la participación en la extracción del mineral, como apoyar financieramente a las empresas de extracción a cambio de un porcentaje en el beneficio, como a la refinería o el e-commerce de productos de oro y plata. Para ello, como ejemplo, vamos a explicar un negocio, que consideramos interesante a 3-5 años vista, y que tiene una moneda con respaldo en oro, al tiempo que desarrolla actividades colindantes como la extracción, refinería, comercialización. En qué consiste:

Son propietarios y explotadores de 7 minas de oro y metales preciosos en un país de Sudamérica, muy rico en este tipo de metales. Se estiman más de 892.257 onzas troy de oro de recursos inferidos en las tres principales vetas de la mina.

Su negocio radica en:

Extracción de oro y metales preciosos de sus minas.

Refinería del oro y metales preciosos extraídos.

E-commerce.

Han creado una moneda respaldada por el oro que se extrae de las minas de las que son propietarios, basada en Ethereum, y que actualmente cotiza en varios exchanges.

Todos los poseedores de la moneda, además de tener un valor respaldado por oro, tienen una serie de beneficios:

Pueden comprar oro con descuentos de hasta el 90%.

Participan en el reparto trimestral de beneficios conseguidos por el conjunto de negocios (extracción, refinería, e-commerce)

Reciben información exclusiva sobre los intereses del mercado del oro y del resto de los metales preciosos, y de su relación con el mundo de las criptomonedas.

Reciben cupones descuento o promociones canjeables en su e-commerce por cualquiera de los productos de oro y otros metales preciosos que haya en el catálogo

El hecho de que haya una creciente demanda mundial de oro y que se pueda comprar con importantes descuentos poseyendo esta moneda, lo hace muy interesante. Además, manteniendo la moneda en cartera se obtienen beneficios añadidos en la compra y reparto de beneficios, con lo cual, se tenderá a mantener en cartera y a no especular con ella.

Este es un ejemplo de moneda respaldada por oro, en la que se aúnan otra serie de negocios que la pueden hacer aún más interesante

Bitcoin y el resto de criptomonedas no están respaldadas por activo físico alguno. Igual que cualquiera de las monedas fiat conocidas. Sin embargo, cualquiera de las criptomonedas basadas en oro sí tienen el respaldo de oro físico almacenado en bunkers.

¿CÓMO PODEMOS INVERTIR EN MONEDAS RESPALDADAS POR ORO?

Para poder invertir en monedas respaldadas por oro tendremos que disponer de bitcoins o ethereums, que normalmente son las monedas de pago, más que las monedas fiat.

Para ello, tendremos que abrir un wallet en alguna empresa de wallets como Coinbase, Electrum, Binance, Blockchain, Trezor o similar, y realizar una transferencia de moneda fiat a ese wallet, donde podremos almacenar nuestros bitcoins (BTC) o ethereums (ETH).

Una vez tengamos nuestros BTC o ETH en nuestro wallet ya podremos comprar monedas respaldadas por oro de alguna de las siguientes formas:

Buscando un exchange donde coticen esas monedas y comprándolas en mercado.

Comprando las monedas en la ICO de la moneda, a través de su página web. Normalmente esta opción suele ser para monedas que aún están en sus momentos iniciales y no cotizan o acaban de comenzar a operar en algún exchange.

No recomendamos hacer trading con monedas respaldadas por oro por el simple motivo de que suelen ser menos volátiles y más estables que el resto de criptomonedas. Para hacer trading sería mejor encontrar alguna otra criptomoneda con liquidez y mayor volatilidad, que las hay. Tan solo haríamos trading si encontrásemos un patrón contrastado en intradía que permitiese entrar y salir rápido aprovechando esa ineficiencia del corto plazo.

Pero, en principio, el fin de las monedas respaldadas por oro sería el de ofrecer rentabilidad y seguridad a nuestras inversiones, con un carácter de medio-largo plazo.

CONCLUSIONES

Ante la situación económica actual, y el cambio que se está produciendo a nivel mundial, incluso los bancos centrales están tomando posiciones de respaldo del dinero fiat con bienes tangibles como el oro. Esto está provocando que la cotización del oro y metales preciosos esté subiendo y despertando el interés de muchos operadores e inversores. ¿Pero cómo invertir en oro para respaldar el resto de nuestras inversiones, y hacerlo de la mejor manera, más rentable y segura? Una de las opciones, que están cogiendo fuerza, es la de las monedas respaldadas por oro. Pero, como en cualquier otra inversión, están surgiendo múltiples alternativas, y en nosotros está, saber estudiar y seleccionar las más adecuadas a nuestro nivel de asunción de riesgo. Y el riesgo también existe, sobre todo en el emisor que actúa como garante de nuestro oro. Porque el resto, sí está protegido por la tecnología blockchain.

Cómo ser un gran inversor, octava parte: conozca la diferencia entre información e influencia por Yuval Taylor

Yuval trabaja como product manager en Portfolio123, una empresa de tecnología financiera. Además es autor de «Zora and Langston: A Story of Friendship and Betrayal», entre otros libros.

Mauboussin desglosa dos funciones del precio de una acción. Primero, nos dice (nos da información sobre) cuánto cree el mercado que vale una acción. En segundo lugar, actúa como una influencia sobre los compradores: si un precio sube, la gente quiere subir y comprar; si un precio está bajando, es más probable que los inversores quieran vender. La tarea de un gran inversor es aprender a separar los dos, hacer caso solo a la información e ignorar la influencia. Dejaré que Mauboussin lo explique:

“Invertir es un ejercicio inherentemente social. Como resultado, los precios pueden pasar de ser una fuente de información a una fuente de influencia. Esto ha sucedido muchas veces en la historia de los mercados. Tomemos el boom de las puntocom como ejemplo. A medida que subían las acciones de Internet, los inversores que tenían estas acciones se enriquecieron rápidamente. Esto ejerció influencia sobre quienes no poseían acciones y muchos de ellos terminaron comprando también. Esto alimentó el proceso. El rápido crecimiento del sector de las puntocom no se debió tanto a las expectativas fundamentadas sobre cómo Internet cambiaría los negocios si no a cómo participar en este movimiento. La retroalimentación negativa cedió a la retroalimentación positiva, que aleja al sistema de su estado anterior.”

Michael J. Mauboussin

Me gustaría ver la diferencia entre información e influencia de una manera más científica, menos anecdótica. Echemos un vistazo a las empresas que experimentaron un cambio de precio en un período de cuatro semanas que fue un 20% más que el del índice de referencia. Limitaremos este experimento al Russell 3000 y excluiremos a las empresas biofarmacéuticas, ya que estos grandes saltos de precios son comunes cuando se aprueba o cierra un medicamento. Y solo veremos las acciones cuya última publicación de ganancias fue hace más de cuatro semanas y cuya próxima publicación de ganancias es mayor a cuatro semanas. La fuente de mi investigación es Portfolio123.

Si la información prevalece, deberíamos ver un gran porcentaje de estas empresas volver a sus precios anteriores; si prevalece la influencia, deberíamos ver que los nuevos precios se mantienen.

Durante los últimos veinte años, las acciones de este grupo cuyo precio ha subido un 20% más que el índice de referencia experimentan una caída promedio del 0,83% en las siguientes cuatro semanas (en comparación con un aumento del 0,79% para todas las acciones); las acciones que han caído un 20% ven un aumento promedio del 1,69% en las siguientes cuatro semanas.

Ahora clasifiquemos los cambios de precios basados en publicaciones de resultados como información y los cambios de precios no basados en publicaciones de resultados como influencia. Esta es, por supuesto, una clasificación demasiado amplia: hay mucha información entre las publicaciones de resultados, y algunos de los movimientos que rodean las publicaciones de resultados deben clasificarse como influencia o ruido. Pero mantengamos las cosas lo más sencillas posibles por el momento. Si la información es más relevante que la influencia, los cambios importantes de precios que ocurren inmediatamente después de la publicación de resultados deberían ser más rígidos que los cambios importantes de precios entre publicaciones de resultados.

Ya le he dado las cifras de las acciones con cambios de precio importantes entre las publicaciones de resultados; en general, tienden a revertirse. Pero las acciones con cambios de precio importantes en torno a la publicación de resultados actúan de manera diferente. Aquellos con un aumento excesivo del 20% en las cuatro semanas que incluyen una publicación de resultados tienden a ganar un 1,61% adicional durante las siguientes cuatro semanas; Las acciones con una pérdida excesiva del 20% tienden a realizar una reversión con una ganancia del 1,15%, pero esto es significativamente menor que la reversión media de las acciones que han caído un 20% sin una publicación de resultados (1,69%), y significativamente menos que todas las acciones con una exceso de caída del 20% (1,41%).

Aquí están los números:

Solo para hacer la diferencia aún más clara, aquí están todos esos números anualizados.

Ahora, obviamente, hay formas mucho más sofisticadas de ver los grandes cambios de precios que si están relacionados o no con los anuncios de ganancias. Pero quería darte estos números para enfatizar el punto principal: cuando estás viendo un cambio en el precio de una acción, es muy importante tratar de averiguar si está relacionado con el valor subyacente de la acción o si es solo ruido / influencia. Si es lo último, es mucho más probable que se gire el precio.

Demasiados inversores miran solo o principalmente el precio de una acción. Pero debido a que el precio de una acción refleja una gran cantidad de información al respecto, no le dará muchas pistas sobre si va a subir o bajar.

Hay dos formas de capitalizar el precio de una acción: cuando cree que la información que informa el precio es incorrecta y cuando cree que el precio se basa en el ruido o la influencia más que en la información. Ambos son proyectos muy difíciles.

Debido a que las empresas públicas tienen que divulgar tanta información, y debido a que la SEC es bastante buena para vigilarla, es difícil encontrar casos en los que la información sea incorrecta. Y diferenciar la información de la influencia puede resultar bastante difícil. Si una acción que le interesa parece bastante barata o cara y hay muy poco que indique por qué es tan barata o cara, ¿le dirá mucho un movimiento reciente de precios? Probablemente no.

Pero hay una tercera forma de ganar dinero con las acciones: anticipar cambios en la información. Y la mejor manera de hacerlo es observar lo que la empresa está haciendo en realidad en lugar de mirar su precio. No estoy diciendo que uno deba ignorar el precio por completo, pero examinar cómo una empresa está asignando su capital, observar sus patrones de generación de ingresos, rastrear su flujo de efectivo, etc., puede indicarle a un inversor inteligente qué precio podría justificar la información futura.

¿Comprendes tu sistema de trading? por Van K. Tharp

Van K. Tharp es uno de los entradores de traders más conocidos a nivel internacional. Durante los últimos 30 años, además de escribir 11 libros, ha desarrollado algunos de los programas de formación más respetados internacionalmente, siendo el único entre- nador que aparece en el libro “The Market Wizard’s: Interviews with Great Traders” de Jack Schwager. Puede encontrar más información de sus cursos y libros en la web www.vantharp.com.

Van K. Tharp / www.vantharp.com

¿Qué tienen que ver las creencias con nuestra forma de operar?Van K. Tharp nos explica la importancia de construir un sistema que se adapte a nuestra forma de ver el mercado. Artículo publicado en Hispatrading Magazine nº48.

La mayoría de las personas no comprenden que necesitan un sistema si quieren ganar dinero en los mercados. Lo más importante es que ese sistema debe ajustarse a usted, a sus objetivos, a su psicología y a sus creencias, para que pueda operar con él de manera efectiva.

Además, ese sistema, como mínimo, necesita una señal que le indique cuándo “abortar la misión” (avisándole cuándo esté equivocado), una salida con beneficio y una estrategia de dimensionamiento de la posición para cumplir con sus objetivos. Sin esos criterios, como mínimo, no puede decir que tiene un sistema.

El dinero se gana reduciendo las pérdidas y dejando correr las ganancias. No se logra acertando la mayor parte del tiempo, sino pensando siempre en términos de relación riesgo-recompensa a lo largo de la operación. ¿Cuál es mi potencial recompensa en este momento? ¿Cuál es mi potencial riesgo? Si la relación riesgo-recompensa no es favorable, entonces no debería abrir esa operación. Es por eso que siempre recomiendo que piense en sus ganancias y pérdidas en términos del riesgo inicial en la operación (o los múltiplos de R). Cuando comprende que su sistema se caracteriza por la distribución de los múltiplos de R que asume, entonces comienza a pensar en la relación entre la recompensa y el riesgo. Ese es el camino hacia el éxito en los mercados.

Además, hay otros aspectos clave de los sistemas. Debe conocer sus objetivos. ¿Qué espera lograr con su sistema? ¿Qué puede tolerar en términos de drawdown mientras opera? Cuando se comprenda a sí mismo, podrá llegar a un acuerdo sobre los objetivos que se ajusten a sus necesidades. Cuando lo hace, puede comenzar a diseñar un sistema que se adapte a usted, sin embargo, la mayoría de las personas no piensan en sus objetivos y, por lo tanto, no pueden diseñar un sistema que se adapte a ellos.

Otro aspecto clave de un sistema es que no opera en el mercado. En cambio, debe operar con sus creencias sobre el mercado. Hasta que tenga creencias útiles o pueda encontrarlas, no tendrá éxito en el trading. Sin embargo, incluso cuando tenga creencias útiles, debe desarrollar o encontrar un sistema que se ajuste a esas creencias. Intentar diseñar o desarrollar un sistema sin conocer las creencias que debe seguir es una receta para el desastre.

Por ejemplo, suponga que cree que debería comprar algo cuando está infravalorado y venderlo cuando está sobrevalorado. Lo primero que debe hacer con esta creencia es determinar si su comprensión del valor tiene alguna validez. ¿Es útil? Mi impresión es que la mayoría de los analistas de mercado tienen definiciones de valor que no son útiles cuando evalúan el valor de mercado de una acción. Para ellos, determinar el valor es un ejercicio mental por el que les pagan salarios de seis cifras, pero no tiene nada que ver con el precio futuro de las acciones.

Suponga que su definición del valor de una acción es el valor de liquidación de la empresa. ¿Por qué se vendería si pudieras liquidarla en un año? Y si resta la deuda de la empresa de esa cantidad, ¿sigue siendo un valor positivo? ¿Cuál es ese valor de liquidación expresado por acción? ¿Qué pasa si el valor real de las acciones está tan bajo que se vende por, digamos, el 70 por ciento del valor de liquidación de las acciones? Ahora, para mí esa es una definición razonable de valor. Hablé de esta estrategia en mi libro Estrategias seguras. Otra buena definición de valor podría ocurrir cuando una acción lleva algunos activos en sus libros a $ 2 cuando su valor real es de $ 20 y la acción se vende solo por su valor en libros; de nuevo, eso se traduce en valor real.

En cambio, la mayoría de los analistas determinan algo como (1) cuál podría ser el valor de algún producto nuevo para la empresa (como el último iPhone), (2) cuál sería el factor de crecimiento de la empresa con este nuevo producto y (3 ) qué relación precio-ganancias (P / E) debería tener con ese factor de crecimiento. Esto, para mí, no tiene validez real, pero a los analistas se les pagan salarios de seis cifras para jugar a esto. ¿Quién soy yo para poner en duda un juego en el que pagan tan bien? Podría pensar suscribirse a algunos de los correos electrónicos de «Seeking Alpha» para ver buenos ejemplos de esto. Aproximadamente el veinte por ciento de los correos electrónicos que recibo ahora me dicen por qué las acciones de Apple están sobrevaloradas y otro veinte por ciento me dice por qué Apple está infravalorada.

Si tiene creencias sobre el valor que son útiles, probablemente podría traducirlas en un sistema de trading razonable. Sin embargo, si tiene tales creencias, ¿podría comprar una acción cuyo precio subió desde $ 50 a $ 200, incluso si, según su definición, no tenía “valor” a un precio de $ 50? Probablemente no pueda porque solo puedes operar tus creencias. Por lo tanto, para que un sistema se adapte a usted, debe evaluar sus creencias sobre el mercado, la utilidad de esas creencias y si puede encontrar algo que se ajuste a esas creencias.

La mayoría de la gente no hace tales evaluaciones. Ni siquiera comprenden el impacto de sus creencias. Por lo tanto, compran un sistema y se preguntan por qué no pueden seguirlo después tal y como estaba diseñado: simplemente no está hecho para ellos.

Desarrollando su edge

Debe comprender que un sistema es una colección de creencias sobre el mercado.

Esa colección de creencias debería darle:

Condiciones que deben existir antes de entrar al mercado.

Una señal de entrada específica y bien definida.

Una salida en el peor de los casos que le indica cuándo está equivocado y que define lo que será una pérdida de 1R para usted en esa operación.

Una metodología para salir de la posición con toma de ganancias.

Sus objetivos para ese sistema; esos objetivos deben decir algo sobre qué tipo de ganancias está buscando, qué tipos de drawdowns puede tolerar y la probabilidad relativa de cada una (por ejemplo, está dispuesto a tolerar un 50 por ciento de probabilidad de una caída del 15 por ciento).

Un algoritmo de dimensionamiento de posiciones para alcanzar esos objetivos.

Por último, una comprensión de las diversas condiciones del mercado por las que debe negociar el sistema y las condiciones del mercado por las que debe evitar el sistema.

Cuando comprenda sus creencias acerca de cada una de estas partes de un sistema podrá ver cómo esas creencias afectan a su forma de operar. Para hacer esto le animo a que lea mi libro, «Trading Beyond the Matrix”.

¿Impacta el sentimiento de las redes sociales en el precio de las acciones? [Estudio]

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

Aunque los modelos no pueden captar por completo la realidad, son esenciales en el análisis y la resolución de problemas. Lo mismo podría decirse de los modelos de valoración de activos. Estos modelos tuvieron un largo recorrido pasando desde el modelo CAPM hasta el modelo de cinco factores de Fama y French. Sin embargo, los modelos para intentar fijar los precios de los activos todavía se basan en fundamentos y, como vemos en la práctica todos los días, los mercados financieros o los inversores no siempre son racionales.

Los precios tienden a desviarse de sus valores fundamentales. Investigaciones anteriores ya han sugerido que los activos están impulsados tanto por los fundamentos como por el sentimiento. La novedosa investigación de Koeppel (2021) continúa en la exploración de la hipótesis mencionada anteriormente y conecta el sentimiento con los factores en la metodología de Fama y French. El resultado más interesante de la investigación es la construcción del factor de riesgo de sentimiento basado en los indicadores de sentimiento basados en búsquedas directas. Los datos provienen de MarketPsych, que analiza la información que fluye en las redes sociales. Las noticias públicas no son una fuente de ese indicador de sentimiento explotable.

La puntuación de sentimiento extraída de las redes sociales se puede aprovechar para aumentar el modelo de cinco factores de Fama y French. Según los resultados, esta añadidura parece estar justificada. Agregar el sentimiento al modelo fundamental puro explica más los movimientos y reduce los alfas (intersecciones). Además, el factor no está relacionado con los factores de riesgo bien conocidos y establecidos utilizados en los modelos de valoración de activos anteriores, incluido el impulso. Finalmente, el factor de sentimiento parece estar superando a otros factores, incluso a los establecidos como factores de beta inteligente.

Autores: Christian Koeppel

Título: Does Social Media Sentiment Matter in the Pricing of U.S. Stocks? (¿Importa el sentimiento de las redes sociales en el precio de las acciones de EE. UU.?)

Este documento aplica un proxy de sentimiento basado en redes sociales desarrollado recientemente para la construcción de un nuevo factor de riesgo para modelos de precios de activos con sentimiento creciente (sentiment-augmented) en acciones de EE. UU. Teniendo en cuenta la endogeneidad, la autocorrelación y la heterocedasticidad en un marco de GMM, encontramos que incluir el sentimiento mejora significativamente el comportamiento del modelo de cinco factores de Fama y French (2015, 2017) para diferentes industrias y carteras de estilo como el tamaño, valor, rentabilidad e inversión. La prima de riesgo de sentimiento proporciona el componente faltante en la teoría de precios de activos conductuales de Shefrin y Belotti (2008) y (parcialmente) resuelve los enigmas de precios con crecimiento extremo, los giros extremos y las pequeñas acciones en las que se invierte mucho a pesar de la baja rentabilidad.

Como siempre, los resultados se presentan mejor a través de las imágenes:

Figura 1.

Citas notables del trabajo de investigación académica

“Los modelos clásicos asumen que sus predicciones son las mismas, ya sea que el comportamiento del precio sea racional o irracional, y constante en el tiempo. Por lo tanto, los resultados muestran que incluso el modelo FF5 describe solo parcialmente el rendimiento esperado de un activo y, en particular, falla en situaciones presuntamente irracionales. Siguen sin resolverse los enigmas de los precios de los activos de las acciones difíciles de valorar, es decir, para explicar los rendimientos promedio de las acciones pequeñas o de las empresas que invierten mucho a pesar de la baja rentabilidad. Cuando la oferta y la demanda determinan precios de mercado, las evaluaciones de esas empresas parecen desviarse de sus valores fundamentalmente explicables y podrían ser impulsadas por inversores irracionales. Este comportamiento no puede ser capturado por ningún modelo de precios fundamental que asuma agentes racionales en mercados perfectos. De hecho, los inversores no actúan necesariamente de forma completamente razonable ni persiguen únicamente la maximización de su función de utilidad personal. Del mismo modo, ni siquiera tienen una aversión excepcional al riesgo. No tienen datos perfectos ni capacidades cognitivas ilimitadas para recopilar, absorber e interpretar toda la información de manera inmediata y correcta para derivar decisiones totalmente racionales y óptimas. Los mercados tampoco son muy eficientes ni están libres de arbitraje, como suele suponerse en las finanzas tradicionales. A diferencia de estas, las teorías del comportamiento consideran los sesgos humanos y las imperfecciones del mercado en el análisis del riesgo y el rendimiento, y en el proceso de toma de decisiones para las inversiones. Además de la tasa libre de riesgo y una prima de riesgo fundamental, el valor intrínseco de un activo se describe con más detalle por el sentimiento, formando un factor de descuento estocástico conjunto para los flujos de efectivo futuros. Debido a la falta de otras fuentes, la prima de riesgo de sentimiento a menudo se ha estimado como la dispersión de los pronósticos de los analistas.”