Monkey test: desafiando al azar en el trading algorítmico por Jaume Antolí

Jaume Antolí Plaza es trader algorítmico (Posgrado Sistemas y Modelos Cuantitativos de Trading Algorítmico, UPM) y científico de datos (Máster Ciencia de Datos, UOC) especializado en Data Mining aplicado al trading, enfoque con el que obtuvo el 2º puesto en Robotrader en 2023. Publicado en medios como Traders’ Magazine, Hispatrading y X-Trader. Colaborador en Quantified Models, Quantdemy y Komalogic.

Jaume Antolí / científico de datos

¿Cómo podemos saber si estamos ante una estrategia realmente interesante? ¿Todavía te sigues conformando con un backtest? En este artículo, te mostraremos algo que puede abrirte los ojos.

El backtesting es un componente esencial en el desarrollo de una estrategia de trading algorítmico. Este proceso permite a los traders probar sus estrategias utilizando datos históricos para evaluar si la lógica que subyace en la estrategia es sólida. En teoría, si una estrategia ha funcionado bien en el pasado, debería funcionar bien en el futuro.

No obstante, un backtest con buenas métricas puede resultar engañoso. En ocasiones, una estrategia puede haber funcionado bien en el pasado simplemente por azar, y no necesariamente porque la estrategia sea efectiva.

Para abordar esta cuestión, se propone una metodología conocida como “Monkey Test”. Esta prueba consiste en comparar los resultados de una estrategia con los de miles de estrategias similares generadas de manera aleatoria. Si nuestra estrategia no logra superar a un simple mono lanzando dardos al azar, entonces es probable que nuestra estrategia esté rindiendo menos de lo que debería.

En este artículo, explicaremos cómo el “Monkey Test” puede ayudarnos a identificar estrategias que están rindiendo por debajo de lo esperado.

Si nuestra estrategia no logra superar a un simple mono lanzando dardos al azar, entonces es probable que nuestra estrategia esté rindiendo menos de lo que debería.

ESTRATEGIA DE LAS TORTUGAS: UN CLÁSICO RENTABLE

Uno de los ejemplos más famosos de trading algorítmico es la “Estrategia de las Tortugas”. Esta estrategia fue el resultado de un experimento realizado por Bill Eckhardt y Richard Dennis en 1984 que intentaba demostrar que cualquiera podía aprender a operar con éxito si se le daba un conjunto de reglas a seguir.

La estrategia original de las tortugas involucra varios componentes, incluyendo el uso del indicador del canal de Donchian, el seguimiento de tendencias a corto y largo plazo, y la gestión del riesgo a través del Average True Range (ATR).

Sin embargo, para nuestro propósito, vamos a utilizar una versión simplificada de la estrategia de las tortugas. En esta versión, se abrirá una operación alcista cuando el precio cruza al alza la banda superior de un canal de Donchian de 20 periodos y se cerrará cuando cruza a la baja la banda inferior.

El Canal de Donchian es un indicador técnico que se utiliza para identificar los niveles de ruptura de precios. Se calcula tomando el máximo más alto y el mínimo más bajo de los últimos n periodos. En nuestro caso, estamos utilizando un canal de Donchian de 20 periodos.

En la figura 1 se muestra un ejemplo del canal de Donchian.

Figura 1: ejemplo de canal de Donchian de 20 periodos aplicado al SP500

Nuestra estrategia simplificada se puede resumir de la siguiente manera:

Entrada: Abrimos una operación alcista cuando el precio cruza al alza la banda superior del canal de Donchian de 20 periodos.

Salida: Cerramos la operación cuando el precio cruza a la baja la banda inferior del mismo canal.

Esta versión simplificada de la estrategia de las tortugas nos proporciona un marco básico para el trading algorítmico. Aunque es más simple que la estrategia original, todavía captura la esencia del enfoque de las tortugas: seguir las tendencias del mercado y cortar las pérdidas rápidamente.

RESULTADOS DE LA ESTRATEGIA: UN BACKTEST PROMETEDOR

En la figura 2 se muestran los resultados obtenidos por esta estrategia aplicada al SP500 en el periodo comprendido entre el 01-01-2015 y el 01-06-2024:

Figura 2: curva de resultados y métricas de la estrategia

Estos resultados indican que la estrategia ha sido rentable durante el periodo mostrado, con un alto retorno, un nivel de riesgo aceptable, un nivel de riesgo aceptable, un gran porcentaje de acierto y un Profit Factor espectacular.

Sin más datos, podríamos considerar que esta estrategia es apta para ser operada en real.

¿MEJOR QUE EL BENCHMARK?

El siguiente paso en nuestro análisis es contrastar el desempeño de nuestra estrategia de trading algorítmico con el rendimiento que hubiéramos obtenido si hubiéramos seguido una estrategia de “Buy & Hold” con el índice SP500, que es nuestro benchmark.

En la figura 3 se muestran los resultados de nuestra estrategia comparados contra los que se hubieran haciendo “Buy & Hold” en el SP500 durante el mismo periodo.

Figura 3: resultados de la estrategia vs “Buy & Hold”.

A pesar de que nuestra estrategia ha generado ganancias durante el periodo estudiado, no ha conseguido superar al SP500. Esto tiene su importancia: si una estrategia no logra rendir más que el mercado, los inversores podrían obtener un rendimiento superior simplemente invirtiendo en un fondo indexado al SP500.

TÉ Y MONOS

El autor intelectual de la idea que subyace en el “Monkey Test” es mi colega Alan Tomillero, ganador de Robotrader en 2024, una competición internacional de trading algorítmico organizada por la Universidad Politécnica de Madrid.

En una de nuestras conversaciones, Alan me contó una historia llamada “The lady tasting tea” recogida en el libro The design of experiments de Ronald Fisher (1935), libro que sentó las bases de la estadística moderna.

Ronald Fisher tenía una amiga llamada Muriel Bristol que afirmaba ser capaz de distinguir si la leche había sido puesta en la taza antes o después del té. Cómo Fisher no la creía, le planteó una prueba: prepararía 4 tazas echando la leche antes y 4 tazas echando la leche después y ella tendría que acertar. Bristol acertó 7 de las 8 tazas y Fisher calculó la probabilidad de que hubiera acertado tanto por azar.

En la figura 4 se muestra la distribución de probabilidades en la que se observa que Bristol tenía menos de un 5% de probabilidades de acertar 7 tazas de 8 por azar.

Figura 4: distribución de probabilidades para “The lady tasting tea”.

Con esta historia lo que Alan planteaba era la posibilidad de testar nuestras estrategias contra el azar y entonces me acordé de “los monos tirando al azar” de Malkiel.

El “Monkey Test” es una metodología que nos permite evaluar si nuestra estrategia de trading está realmente superando al azar.

En el libro Un paseo aleatorio por Wall Street de Burton Gordon Malkiel (1973), el autor afirma que los gestores de Wall Street no pueden superar consistentemente al mercado. Para ilustrar este punto, Malkiel utiliza la metáfora de que un mono con los ojos vendados lanzando dardos seleccionaría una cartera de acciones que rendiría igual o mejor que una cartera seleccionada por un comité de expertos.

Más allá del hecho de que gestores como el mítico Jim Simons refutan con resultados la hipótesis de Malkiel, la idea de un “mono lanzando dardos al azar” junto a la idea calcular la probabilidad de que un resultado sea explicado por azar inspirada por la historia de “The lady tasting tea” constituyen el origen del “Monkey Test”.

¿MEJOR QUE EL AZAR?

El “Monkey Test” es una metodología que nos permite evaluar si nuestra estrategia de trading está realmente superando al azar.

En este test, generamos un gran número de estrategias aleatorias que están en el mercado el mismo número de días que la estrategia que queremos analizar. Cada una de estas estrategias aleatorias, o “monos tirando dardos al azar”, genera un rendimiento determinado y el conjunto de todos esos rendimientos genera una distribución de rendimientos generados por azar.

En la figura 5 se muestran las curvas de resultados obtenidas por mil estrategias aleatorias y se marca el resultado obtenido por nuestra estrategia.

Figura 5: estrategia vs mil monos tirando dardos al azar.

Una vez tenemos esta distribución de rendimientos generados por azar, podemos comparar el rendimiento de nuestra estrategia. Si nuestra estrategia no supera a la inmensa mayoría de los “monos”, entonces podemos concluir que nuestra estrategia es mediocre y que su rendimiento se explica por simple azar.

En la figura 6 se muestra la distribución de resultados obtenidos por las estrategias aleatorias y se compara con el resultado de nuestra estrategia.

Figura 6: distribución de retornos generados aleatoriamente.

Así pues, este método nos proporciona una forma objetiva y cuantitativa de evaluar nuestra estrategia. Al comparar nuestra estrategia contra miles de estrategias generadas por azar, podemos tener una mejor idea de si nuestra estrategia está realmente superando al azar o si simplemente hemos tenido suerte.

En el caso que nos ocupa, podemos observar que nuestra estrategia obtiene unos resultados inferiores al promedio de los “monos”. Por lo tanto, podemos afirmar que nuestra estrategia no supera al azar.

Dicho de otra forma: la mayoría de estrategias que pudiéramos generar al azar obtendrían mejores resultados que nuestra estrategia.

En la figura 7 se muestran las curvas de resultados obtenidos por las estrategias aleatorias y la correspondiente distribución de resultados.

Según la posición que ocupe la estrategia en la distribución del “Monkey Test”, podemos descartar o validar una estrategia:

Superior al promedio de los “monos” más 2 desviaciones estándar: estrategia a considerar (área verde).

Inferior al promedio de los “monos” más 1 desviación estándar: estrategia a descartar (área roja).

Zona intermedia: estrategia a mejorar (área naranja).

Figura 7: Monkey Test

CONCLUSIONES

El “Monkey Test” se presenta como una herramienta valiosa para evaluar la efectividad de las estrategias de trading algorítmico. A través de la comparación con estrategias generadas aleatoriamente, podemos determinar si una estrategia realmente supera al azar o si su rendimiento se debe simplemente a la suerte.

En este artículo, hemos explorado cómo aplicar el “Monkey Test” y hemos demostrado su utilidad mediante la evaluación de una versión simplificada de la estrategia de las tortugas. A pesar de que esta estrategia ha demostrado resultados prometedores en el backtest, el “Monkey Test” ha revelado que no supera al azar.

En resumen, el “Monkey Test” nos proporciona una forma objetiva y cuantitativa de evaluar nuestras estrategias de trading.

¿Cómo anticiparse a una caída del mercado? por Alexander Elder

Dr. en psiquiatría y trader, autor de grandes éxitos como «El nuevo vivir del trading”, “Come into my trading room” y “Entries and exits” entre otros. Desde hace varios años se dedica a dar formación y conferencias por todo el mundo desde EEUU, China, Hoanda, Brasil, etc. Ofrece también formación online en: www.elder.com.

Alexander Elder / Elder.com

Alexander Elder nos muestra, con un ejemplo reciente, su metodología para intentar adelantarse a los giros del mercado.

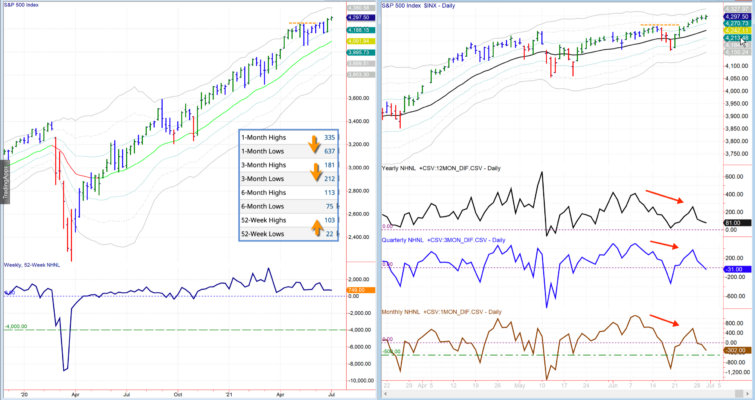

Cualquier operador experimentado le dirá que los movimientos del mercado no se pueden pronosticar con total precisión. Es verdad. Pero los eventos futuros proyectan sombras antes de que ocurran, lo que permite a los operadores inteligentes prepararse y no ser sorprendidos por giros repentinos. Pues bien me gusta fijarme en las sombras antes de esperar a que sea demasiado tarde. ¿Cómo podemos hacer esto? Veamos cómo poder prepararnos ante giros del mercado, con un ejemplo en el índice SP500 en el mes de julio.

El índice New High – New Low nos da dos tipos de señales. Las Spike signals surgen en los gráficos semanales, dando una señal de compra importante varias veces en una década. Por el contrario, las Spike Bounce o señales de rebote se dan alrededor de una docena de veces a lo largo de un año. El marco temporal que vigilamos, para este último tipo de señales, es en la ventana de un mes en un gráfico diario. Así entramos en los rebotes del mercado. Casi siempre se extinguen antes de que un rally se convierta en un mercado bajista.

Figura 1.

La última señal Spike Bounce o señal de rebote se extinguió a principios de julio, ya que el NHNL diario, en la ventana de un mes, se hundió por debajo de su nivel de menos 300.

Tanto Kerry como yo estuvimos señalando constantemente la debilidad del repunte del mercado. La expansión de nuevos mínimos, por encima del número de nuevos máximos, es una de esas señales. Lo que respaldaba este rally era un puñado de “grandes acciones» que hacían nuevos máximos. Por ejemplo, AAPL, NVDA, ADBE, AVGO, MRK y una docena más. Mientras tanto, el resto de acciones – acciones de nivel medio – estaban retrocediendo

Accede al video completo https://www.elder.com/product/day-seminar-japan/

La ley de los retornos y cómo explotarla por Alex Barrow

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

Alex Barrowr / MACRO OPS

Vilfredo Pareto fue un economista italiano nacido a mediados del siglo XIX que hizo un interesante descubrimiento sobre la propiedad de la tierra en Italia.

Mientras inspeccionaba su ciudad italiana, descubrió que el 80% de la tierra era propiedad de solo el 20% de la población. Después de investigar más, descubrió que esta distribución 80/20 también prevalecía en otras ciudades. Y de hecho, esta regla 80/20 no parecía aplicarse solo a la propiedad de la tierra; sino también a la distribución y fuentes de generación de ingresos. Pareto había tropezado con una ley de poder de origen natural.

Una ley de potencia, como se conoce en matemáticas, es una relación entre dos cantidades de manera que una es proporcional a la potencia fija de la otra. Las leyes del poder están incrustadas en el tejido mismo del universo; aplicándose al tamaño de las erupciones solares, la población de las ciudades y la intensidad de los terremotos, por nombrar solo algunos.

La regla 80/20, ahora conocida como ley de Pareto, se usa a menudo como un principio rector en las decisiones comerciales y de productividad. Las ganancias en el trading y de inversión también se adhieren a esta ley de poder. De hecho, siguen una distribución aún más extrema, de 90/10. Es decir, entre los grandes traders e inversores, el 90% de sus ganancias tienden a provenir del 10% o menos de sus operaciones. Veamos lo que decía Ken Grant en su libro Trading Risk :

“Hace algunos años, en mi observación de los patrones de P / L, noté la siguiente tendencia interesante: Para prácticamente todas las cuentas que encontré, la inmensa mayoría de la rentabilidad se concentró en un puñado de operaciones. Una vez que este patrón me quedó claro, decidí probar la hipótesis en una gran muestra de gestores de carteras para quienes había datos disponibles a nivel de transacción. Específicamente, tomé cada transacción en cada cuenta y las clasifiqué en orden descendente por rentabilidad. Luego fui a la parte superior de la lista de operaciones y comencé a añadir las ganancias de cada transacción hasta que el total fuera igual a la rentabilidad general de la cuenta.”

“Lo que encontré reforzó esta hipótesis en términos sorprendentemente inequívocos. Para casi todas las cuentas de nuestra muestra, el 10% superior de todas las transacciones clasificadas por rentabilidad representó el 100% o más del P / L de la cuenta. En muchos casos, el umbral del 100% se cruzó al 5% o menos. Además, este patrón se repitió de manera consistente en todos los estilos de negociación, clases de activos, clases de instrumentos y condiciones del mercado. Este es un concepto importante que tiene implicaciones de gran alcance para la gestión de carteras, muchas de las cuales intentaré abordar aquí.”

“Para empezar, si aceptamos la noción de que toda la rentabilidad de su cuenta se realizará en, digamos, el 10% superior de sus operaciones, entonces se deduce por definición que el 90% restante es una propuesta de equilibrio. Piense en esto por un momento: es probable que, literalmente, 9 de cada 10 de sus operaciones se realicen para producir ganancias de exactamente cero. Casi te dan ganas de recoger tus gráficos y volver a casa, ¿no es así? De hecho, el principal peligro de ser consciente de este concepto es la tendencia a malinterpretar sus implicaciones. Por esta razón, queremos ser muy cuidadosos con la forma en que usamos la información para impulsar el proceso de gestión de la cartera y todos sus componentes.”

“La primera reacción de la mayoría de las personas cuando ven su puntuación de “90/10” es asumir que se trata de un problema que debe corregirse. Esto no es así; y si responden operando menos, concentrando su cartera exclusivamente en lo que consideran sus mejores ideas, es probable que se decepcionen con los resultados. La regla 90/10 es difícil de superar, por lo que creo que la mejor manera de verla es que necesitas el 90 para obtener el 10.”

“Para entender mejor esto, usemos una analogía con el béisbol (por qué no, todos los demás lo hacen). Piense en la situación que enfrenta un bateador de .300 en el béisbol, quien, aunque sabe que no tendrá éxito el 70% de las veces, no puede simplemente negarse a subir al plato en 7 de cada 10 ocasiones en las que (estadísticamente hablando) no es probable que obtenga un golpe.”

“La verdad es que los 7 outs que hace en 10 turnos son una condición necesaria de su promedio de bateo de .300, y no puede esperar tener más éxito limitando sus turnos al bate de lo que puede esperar tener éxito en sus operaciones reduciendo su número de transacciones. Es cierto que, al igual que el bateador puede saber que lo hace mejor contra ciertos equipos y lanzadores y en ciertos parques que otros, usted, como gestor de cartera, tendrá algunas ideas sobre las condiciones que conducen más a la máxima rentabilidad: en nombres individuales, en el mercado. ciclos y otros factores. Sin embargo, en ambos casos, el individuo en cuestión no puede esperar obtener ningún beneficio por falta de participación.”

“Por lo tanto, la lección principal que debe extraer del 90/10 puede ser que el 90% de sus transacciones, que probablemente sumen cero P / L, son un componente crítico de su éxito. Si se analizan adecuadamente, estas operaciones pueden proporcionar información sobre los elementos controlables de las actividades de gestión de su cartera que pueden ser enormemente valiosos para sus resultados finales. Sin embargo, si luchas contra esta marea, es probable que caigas en un gran grupo de participantes del mercado que tienen conjuntos de habilidades muy útiles pero que inevitablemente se convierten, ellos mismos, en sus peores enemigos”.

La distribución de rendimiento de la cartera de Macro Ops también sigue esta regla 90/10, y esto es así por diseño.

La mayoría de nuestras ganancias anuales provienen de unas pocas operaciones durante el año. Por el contrario, la mayoría de nuestras operaciones / inversiones en las que entramos (en promedio, el 75% de ellas) se cancelarán efectivamente entre sí. Tendremos muchas pequeñas operaciones perdedoras y algunas pequeñas ganadoras … y después tendremos 3-5 grandes operaciones ganadoras que generalmente representan más del 90% de nuestro resultado final.

Este es un hecho fundamental para el éxito del trading y la inversión. Buffett, Soros, Druckenmiller y Dalio viven bajo esta misma ley de distribución. Si estudia sus resultados, la regla 90/10 prevalece entre todos los grandes. Una de las razones por las que son «genios» es porque han aprendido a abrazar activamente esta verdad y construir sus estrategias de una manera que explote esta ley del poder en su totalidad.

La lucha contra la distribución natural de los rendimientos es uno de los puntos de falla más comunes entre los traders e inversores … es por eso que el 90% de los traders no logran vencer al mercado y solo el 10% lo logra (irónico, ¿no?). La sobreoptimización, tratar de mejorar la tasa de ganancias de uno, es una trampa común y un juego de perdedores. Como dijo Grant, “necesitas el 90 para obtener el 10”.

La distribución 90/10 también es producto de la creación de asimetría en los oficios. La asimetría es el resultado de encontrar oportunidades y estructurar las operaciones de una manera en la que el beneficio potencial supera con creces la pérdida máxima. Esto se crea en parte al asumir pérdidas pequeñas y rápidas mientras les da a los ganadores mucho más espacio para correr. Es el axioma atemporal «acorta tus pérdidas y deja correr a tus operaciones ganadoras”.

Bruce Kovner habla sobre la realidad de las distribuciones en los resultados:

«Michael Marcus me enseñó otra cosa que es absolutamente fundamental: tienes que estar dispuesto a cometer errores con regularidad; no tiene nada de malo. Me enseñó a hacer su mejor valoración, equivocarse, a hacer su siguiente mejor valoración, a equivocarse, a hacer su tercer mejor valoración y luego a duplicar su dinero.»

Aceptar estas verdades es uno de los obstáculos más difíciles para los traders e inversores. Los seres humanos simplemente no están programados para perder y la clave para ser un buen trader es ser un excelente “perdedor”. Y esto se debe a que un trader maestro entrará en muchas más operaciones perdedoras que ganadoras. Mark Spitznagel relata en su libro The Dao of Capital cómo su mentor Everett Klipp le enseñó esta lección desde el principio, quien le dijo que “para tener éxito hay que amar perder”.

Los aficionados quieren altas tasas de acierto y piensan que cada operación será espectacular. El trader maestro es infinitamente paciente y tiene suficiente fe en su método, adquirido a través de la experiencia. Permanece frío y con mente calculadora dejando que la ley de Pareto haga su magia.

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

Cómo ser un gran inversor: tenga cuidado con los sesgos conductuales por Yuval Taylor

Yuval trabaja como product manager en Portfolio123, una empresa de tecnología financiera. Además es autor de «Zora and Langston: A Story of Friendship and Betrayal», entre otros libros.

Yuval / Portfolio123

Mauboussin escribe:

“Solemos operar con reglas empíricas (heurísticas), que generalmente son correctas y nos ahorran mucho tiempo. Pero estas heurísticas tienen sesgos asociados que pueden conducir a desviaciones de la lógica o la probabilidad. Ejemplos de heurísticas incluyen disponibilidad (confiando en información disponible en lugar de relevante), representatividad (ubicando personas u objetos en categorías que son inexactas) y anclaje (colocando demasiado peso en una figura de anclaje). Ahora existe una larga lista de heurísticas y sesgos, y los grandes inversores son aquellos que no solo comprenden estos conceptos, sino que toman medidas para gestionar o mitigar los sesgos de comportamiento en su proceso de inversión.”

Michael J. Mauboussin

Wikipedia ha publicado una excelente clasificación de cientos de estos sesgos, que vale la pena analizar. Lo copio a continuación, pero le sugiero que vaya al enlace para una mejor legibilidad y para poder hacer clic en los sesgos.

En este artículo voy a enumerar, en orden, diez sesgos que pueden impedirle ser un gran inversor.

Anclaje

Digamos que dos inversores compran las mismas acciones. El inversor A pagó $ 70 por él y el inversionista B pagó $ 100 por él. La acción tiene un valor actual de $ 85. El inversor A estará feliz y probablemente pensará favorablemente en las acciones porque ganó el 21% de ellas; El inversor B estará triste y probablemente piense desfavorablemente en las acciones porque perdió un 15% en ellas. Ambos anclarán sus opiniones de las acciones en relación al precio que pagaron por ellas. De hecho, el valor de las acciones depende completamente de sus perspectivas y no tiene nada que ver con su precio anterior. Los inversores A y B no deberían, si son perfectamente racionales, considerar por un momento lo que pagaron por ellas cuando decidan mantener las acciones o venderlas. (La excepción, por supuesto, es si está invirtiendo en una cuenta imponible, en cuyo caso, en igualdad de condiciones, el inversor A podría querer conservar las acciones durante al menos 365 días y el inversor B podría querer venderlas a pérdida para compensar las ganancias de otras acciones).

Evidencia anecdótica

Cuando un inversor le cuenta en detalle acerca de dos o tres operaciones increíblemente exitosas que hizo y no le dice acerca de las cien o más que no tuvieron éxito, le está brindando evidencia anecdótica. Cuando justifica comprar una pequeña acción tecnológica porque Apple alguna vez fue una pequeña acción tecnológica, está confiando en evidencia anecdótica. Cuando todos tus amigos están comprando cosas en Amazon, y decides entonces vender acciones minoristas en corto, o decides vender acciones chinas porque estalló un virus en Wuhan, estás confiando en la evidencia anecdótica. Si invirtió en impresoras 3D o fabricantes de cigarrillos electrónicos porque eran tecnologías nuevas y modernas, se basó en pruebas anecdóticas. El marketing de inversión está lleno de evidencia anecdótica: si se hubiera suscrito a tal o cual boletín, ¡habría comprado Netflix en 2003!

Sesgo de congruencia

Esto se refiere al hecho de que es mucho más probable que las personas prueben una hipótesis viendo si funciona que tratando de refutarla. En el sitio web que utilizo para las pruebas retrospectivas, Portfolio123, se hace mucho más hincapié en hacer que las pruebas retrospectivas funcionen bien que en intentar que fallen, aunque ambos son esenciales antes de implementar un sistema.

Aumento del compromiso (o la falacia del costo hundido)

Cuando una tesis de inversión está fallando, ¿saca sus recursos e invierte en una alternativa más prometedora, o dobla y espera que la persistencia finalmente dé sus frutos? Si la evidencia objetiva sugiere que mantener el rumbo no es prudente, muchas personas justificarán su decisión de hacerlo invocando el argumento de los “costos hundidos”: ya ha invertido tanto tiempo / esfuerzo / dinero en el proyecto… De hecho, la cantidad de tiempo / esfuerzo / dinero que ha invertido en un proyecto a menudo tiene muy poco que ver con su resultado final. Si compra acciones de una empresa y el precio de esas acciones cae en un cincuenta por ciento, es natural que revalúe su decisión. Pero en lo que debería centrarse es en las perspectivas de la empresa en el momento actual, no en el precio que pagó por las acciones. Es posible que nada esencial haya cambiado en la empresa, en cuyo caso debe mantenerse firme; pero si el precio bajó por una buena razón y las perspectivas de la empresa ya no son tan buenas como solían ser, y si ahora es más probable que el precio caiga más que aumente, es mejor liberarse. El compromiso actual que tiene con su inversión debe ser proporcional a sus perspectivas, no a su compromiso pasado con ella.

Esencialismo

Esto se refiere a la tendencia a asignar a cada entidad una esencia inmutable. Un Ford es un Ford, se podría decir, y eso no va a cambiar, incluso si la empresa está involucrada en una variedad de negocios que la mayoría de la gente no asocia con Ford; Coca-Cola siempre se centrará fundamentalmente en Coca-Cola, incluso si la empresa también es propietaria de Costa Coffee y Honest Tea y del jugo Minute Maid y Smart Water. Algunos inversores evitarán las acciones en ciertos sectores o industrias sin tener en cuenta lo que las separa de otras acciones en esos sectores o industrias. Otros agruparán todas las acciones como “riesgo alto” sin considerar que los fondos y ETF en los que están invirtiendo son, en muchos casos, tienen mucho más riesgo que ciertas acciones de bajo riesgo.

Los cuernos y el efecto Halo

Al invertir, esta es la idea de que hay algunas empresas que son inherentemente buenas o inherentemente malas; hay que invertir en las buenas y evitar las malas. Los fabricantes de armas, las empresas petroleras, las empresas de educación con fines de lucro y las empresas tabacaleras son todas ellas tachadas con el rotulador de “malignas”. De hecho, dependiendo de su precio, algunas de estas empresas harán muy buenas inversiones, y no se está contaminando comprando sus acciones en el mercado secundario, ya que el dinero que paga por esas acciones no va a los bolsillos de estas empresas. Además el dinero que podría ganar invirtiendo en ellas puede usarse para apoyar a su organización benéfica o causa política favorita. Por otro lado, algunas empresas muy bien intencionadas son negocios terribles o están muy sobrevaloradas, y al comprar acciones de ellas, no las está ayudando de ninguna manera.

Descuento hiperbólico

El valor actual neto de una compañía se descuenta para reflejar los costos de oportunidad. En otras palabras, si tiene la oportunidad de invertir al 10%, entonces el valor actual neto de $ 1 millón en tres años es $ 1,000,000 / 1.1 3 , o alrededor de $ 750,000, porque $ 750,000 invertidos al 10% se capitalizarán a $ 1 millón en tres años. Descuento hiperbólico se refiere a la tendencia familiar de la mayoría de las personas a preferir un pago garantizado de $ 10 hoy a $ 12 mañana, pero prefieren $ 12 en 101 días a $ 10 en 100 días. En ambos casos hay una diferencia de un día en el pago, pero descontamos hiperbólicamente: el dinero en un futuro muy cercano vale mucho, mucho más que el dinero en un futuro más lejano. Digamos que tiene $ 25,000 de sobra y se le ofrece la siguiente opción única en la vida. Puede comprar una acción que tiene un 70% de probabilidades de duplicar su precio durante los próximos seis meses y un 30% de probabilidades de perder todo su valor; o puede comprar un bono de cupón cero con un valor nominal de $ 50,000 que vence en tres años (para aquellos que no saben qué es un bono de cupón cero, esto básicamente garantiza que obtendrá $ 50,000 en tres años ). Suponiendo una tasa de descuento del 5% anual, el valor actual neto de la acción es 0. 7 * 50,000 / 1.05 ^ 0.5 = $ 34,156.50; el valor actual neto del bono cupón cero es 50 000 / 1,05 ^ 3 = 43 191,88 dólares. Incluso si la tasa de descuento fuera del 15% para reflejar los costos de oportunidad inflados, el bono de cupón cero todavía vale un poco más. Pero muchos inversores, especialmente los jóvenes, elegirán la primera opción, asumiendo esencialmente una tasa de descuento hiperbólica superior al 15%.

Ilusión de control

En 2003, algunos investigadores de las escuelas de negocios del Reino Unido realizaron pruebas en más de un centenar de traders en los bancos de inversión de Londres para ver qué tan susceptibles eran a las ilusiones de control. Ellos encontraron una relación inversa significativa entre la ilusión de control y el desempeño (medido por sus gerentes y por su remuneración). En otras palabras, los traders que asumieron que los éxitos y fracasos que experimentaron se debieron enteramente a sus propias acciones se comportaron mucho peor que aquellos que reconocieron el gran papel del azar en su desempeño. Los investigadores concluyeron que “las ilusiones de control pueden causar insensibilidad a la retroalimentación, impedir el aprendizaje y predisponer a una mayor toma de riesgos objetiva (ya que el riesgo subjetivo se reducirá mediante la ilusión de control)”. Citan a un gerente: “Cuando se gana mucho dinero, es muy fácil duplicar y correr riesgos innecesarios. Esta es solo la naturaleza humana. Crees que te has vuelto un poco parecido a Dios y que puedes ver mucho más de lo que puede ver el mercado”.

Efectos recientes

Esta es la tendencia de los inversores a valorar la información reciente más que la información menos reciente. Se puede documentar esto con bastante facilidad al observar los aumentos de ganancias. Veamos las acciones cuyas ganancias han aumentado durante los últimos cuatro trimestres, en comparación con los cuatro trimestres anteriores, en un promedio de al menos un 20%. Si se limita a las acciones con una capitalización de mercado de más de $ 50 millones y observa su desempeño entre 1999 y hoy, estas acciones tienen un aumento promedio de tres meses en el precio del 2.99%, en comparación con el aumento promedio de tres meses en todas las compañías de $ 50 millones o más del 2,58%. (Hice la prueba para esto usando Portfolio123). Ahora comparemos dos subconjuntos de estas acciones. Un subconjunto tuvo aumentos en tres de los últimos cuatro trimestres, al momento de hacer la prueba; el otro subconjunto tuvo un aumento solo en el trimestre más reciente. El primer subconjunto tiene un rendimiento promedio de tres meses de 3.11%, mientras que el segundo tiene un rendimiento promedio de tres meses más alto de 3.17%, lo que ilustra bastante bien el sesgo de actualidad. Pero si miras sus retornos de doce meses, es completamente diferente. El primer subconjunto tiene un rendimiento promedio de doce meses del 11,89%, mientras que el segundo tiene un rendimiento promedio de doce meses del 9,51%. Y esto es exactamente lo que la lógica debería haber tenido: que las acciones con aumentos de ganancias de trimestre al mismo trimestre del año pasado en tres o cuatro de los últimos cuatro trimestres deberían tener un desempeño mucho mejor que las acciones con aumentos en solo uno de cada cuatro. Pero la mayoría de los inversores son víctimas del efecto reciente y favorecen las acciones con grandes aumentos recientes sobre aquellas con aumentos constantes.

Percepción selectiva

Dos inversores están monitoreando los últimos desarrollos en las compañías competidoras A y B. El inversionista A tiene acciones solo en la compañía A y el inversionista B solo tiene acciones en la compañía B. Las últimas noticias incluyen buenas y malas noticias sobre ambas compañías. El inversor A va a sopesar más las buenas noticias sobre la empresa A y las malas noticias sobre la empresa B; el inversor B hará lo contrario. Si fueran perfectamente racionales, ignorarían el hecho de que son accionistas y tratarían de considerar las noticias sobre las empresas de manera justa.

Otros sesgos

Hay muchos otros sesgos de comportamiento a los que sucumben los inversores, como ignorar las tasas base al hacer predicciones o FOMO (miedo a perderse algo) o la creencia de que el precio de algo es lo que realmente vale. Tratar de deshacerse de todos los sesgos heurísticos es una tarea hercúlea, y ni siquiera los grandes inversores lo logran por completo. Pero antes de tomar su próxima decisión de inversión importante, es una buena idea dar un paso atrás y preguntarse si un ser perfectamente racional (si tal cosa pudiera existir) haría lo mismo.

¿Cómo identificar penny stocks a punto de explotar? por Timothy Sykes

Conocido como el trader de las penny stocks. Después de ganar un millón de dólares en su primer año de Universidad comenzó su popularidad. En 2007 publicó su famoso libro “An American Hedge Fund: How I Made $2 Million as a Stock Operator & Created a Hedge Fund”. Además, es conocido por sus obras benéficas.

Timothy Sykes / timothysykes.com

“Compra barato y vende caro” ¿Cuántas veces hemos escuchado esto? No obstante, me gusta ir un paso más allá. Compro barato para vender caro. Pero me gusta vender en corto una compañía cuando esta ha subido mucho. Esto nos permite obtener ganancias cuando una acción sube, pero también cuando una acción baja. La gran pregunta que debemos saber contestar es: ¿Cómo puedo encontrar una penny stock antes de que estalle al alza?

Si queremos aprovecharnos, primero de la subida de una compañía, para después saber cuando venderla, debemos entender bien el proceso. Si usted supiera cuándo una acción va a caer, aunque no pudiera identificar cuándo va a explotar al alza, estaríamos aprovechando solo la mitad del movimiento. Y si, por el contrario, solo sabemos cuándo una acción va a estallar al alza, pero no sabemos cuándo va a desplomarse, podríamos quedarnos demasiado tiempo dentro de la posición viendo cómo se desinflan nuestras ganancias.

“Compra barato y vende caro” ¿Cuántas veceshemos escuchado esto? No obstante, me gusta ir un paso más allá. Compro barato para vender caro.

En este artículo mostraré algunas claves para identificar cuándo una acción está a punto de explotar al alza, algo fundamental rara un trader de penny stocks.

¿Quiere encontrar la penny stock perfecta que esté a punto de aumentar exponencialmente? Siga estas cuatro reglas para detectarla antes que nadie.

Mostraré algunas claves para identificar cuándouna acción está a punto de explotar al alza,algo fundamental rara un trader de penny stocks

En primer lugar, siento decirle esto: no hay ninguna regla que garantice al cien por cien lo que una acción va a hacer en cada momento. Ninguna (y si encuentra algo por el estilo, ¡llámame!). Sin embargo, hay un número de señales que pueden ayudarnos a predecir cuándo un spike está a punto de darse. He desarrollado estas reglas a lo largo de casi 20 años haciendo trading con penny stocks. Apréndalas. Y podrá utilizarlas para convertirse en un mejor trader de penny stocks.

Regla # 1 – Busque acciones que ya están subiendo

Una de las maneras más rápidas para identificar un spike de una acción es empezar por aquellas que ya están subiendo. Piense esto: ¿Qué prefiere hacer? ¿Sentarse a mirar gráficos planos, esperando a que aparezcan rupturas al alza de la nada? ¿O más bien utilizar las muchas herramientas que hay para encontrar acciones que ya se están moviendo?

Le muestro un ejemplo de una compañía que compré un viernes esperando ver un spike en breve:

Puede ver algo, la acción ya estaba en tendencia durante varios días antes de que comprara. Haciendo esto ahorraremos mucho tiempo y nos fijaremos solo en acciones con un potencial de rentabilidad interesante.

Regla # 2 – Busque acciones que estén subiendo y podrían romper nuevos máximos

Siempre estoy en busca de acciones que están rompiendo nuevos máximos. No obstante, hay que tener cuidado con esto. Si ve una compañía que está subiendo un viernes pero no ha cerrado el día, siempre existe la posibilidad de un movimiento fuerte en sentido contrario, a la baja.

Siempre estoy en busca de acciones queestán rompiendo nuevos máximos.

Regla # 3 – Analice la acción del precio

Muchas personas tratan de predecir cuando un spike se producirá porque lo comentan otros miembros de su sala o chat de trading. O tal vez porque un “gurú” les está vendiendo sus señales.

No estoy diciendo que todos los chats de trading son inútiles. He hecho mucho dinero con las operaciones de los estudiantes de mi grupo TIMAlerts. Pero en última instancia, las salas de chat son sólo eso: lugares para hablar. Lo que realmente necesita es analizar la acción del precio de una acción. La acción del precio le va a contar la verdadera historia de una acción. ¿Está rompiendo un nuevo nivel? ¿ha sobrepasado su VWAP ? Ni el mejor site de noticias le dirá cuándo sucede esto.

Regla # 4 – Investigue

Me duele decir esto, pero una de las razones por la que la mayoría de los traders de penny stocks pierden dinero es que son perezosos. No quieren investigar. Los perezosos quieren que alguien les diga qué hacer. Pero, ¿qué cree que sucede cuando alguien recibe los consejos de alguien que da la misma información a miles de suscriptores? Cuando recibe la alerta, todo el mundo ya ha movido ficha. Buena suerte, si espera ejecutar sus operaciones a un buen precio. El que necesitará para obtener ganancias.

En vez de eso, le voy a dar un ejemplodel tipo de investigación que misestudiantes hacen para determinarcuándo una acción romperá al alza.

Horizon Group Inc. (Ohgi)

Hacía poco OHGI había subido alrededor de 1,80 dólares, gracias a noticias en relación a las descargas de su aplicación para las comunicaciones (compitiendo con Skype, WhatsApp y otros). No soy un experto de inversiones tecnológicas, pero este movimiento me indicaba que se trataba de una acción que reacciona a las noticias.

Por lo tanto, la gran pregunta era: ¿Cuándo llegará la siguiente noticia?

Y un día, sucedió. Vi un mensaje en la sala de chat de TIM Alerts. La compañía subía entre el 10-15% en StocksToTrade. Así que decidí hacer algo de investigación.

En primer lugar, fui a OTCMarkets.com para buscar los documentos presentados y otros datos de esta acción. Vi que la acción tenía nuevas noticias reflejadas en la SEC. Resultó que la compañía estaba a punto de hacer una presentación en una conferencia de inversores. Según esta presentación, se exponía que sólo tenían unos cuantos millones de dólares en efectivo y estaban buscando recaudar más en una nueva ronda de financiación. Pero lo realmente interesante para mí fue la copia de la presentación que estudié, porque me tomé el tiempo para investigar en los documentos de la SEC. En particular, la compañía incluyó una diapositiva que mostraba una matriz con las características del producto de OHGI que lo ponían por delante de sus competidores, a pesar de ser mucho más pequeños que estos. ¿Una empresa que desarrolla un mejor producto de servicios que Skype y WhatsApp? Esa es una compañía que merece toda mi atención.

Pero lo realmente interesante para mí fuela copia de la presentación que estudié,porque me tomé el tiempo para investigaren los documentos de la SEC

Así que sabía que se trataba de una acción que se había disparado antes de las noticias. Sabía que las noticias estaban a punto de salir, porque la conferencia con inversores de la compañía estaba a punto de darse. Y gracias a la presentación que había estudiado sabía que esas noticias eran buenas. ¿Qué hice? Compré en previsión de que subiría. Por supuesto, cuando el comunicado de prensa salió al día siguiente, la acción se disparó.

No atrapé todo el movimiento hasta 5 dólares por acción, pero algunos de mis estudiantes hicieron más dinero que yo. Porque siguieron las reglas que le acabo de explicar.

Entonces, ¿qué se puede aprender de estas reglas?

Es clave tener una preparación adecuada. La mayoría de los traders de penny stocks no van escarbar en los archivos SEC. No se van a tomar el tiempo para leer presentaciones como la que hizo OHGI. Y mucho menos intentarán interpretar lo que toda esa información significa.

Por eso la mayoría de los traders de penny stocks perderán con sus carteras.

No sea como la mayoría de los traders. No hay nada de divertido en recomendarle que investigue. Si tratara de venderle una solución para hacerse rico rápido, le mentiría, porque no hay nada que le haga rico rápidamente según mi forma de operar.

No sea como la mayoría de los traders.No hay nada de divertido en recomendarleque investigue. Si tratara devenderle una solución para hacerserico rápido, le mentiría

Además, ¿sabe lo que mi enfoque tampoco le garantiza? Éxito.

El éxito exige trabajo duro. Exige determinación. Exige la capacidad de hacer lo que otros no harán, a cambio de recompensas que otros traders no tendrán. Hacer un plan adecuado no es divertido, pero es necesario. Solo hago una operación cuando las señales se alinean y mi investigación me dice que lo que veo cumple todos los criterios de mis patrones.

Estas oportunidades no vienen a menudo. Por eso me gusta ser como un trader jubilado. Las reglas anteriores, junto con las otras guías que enseñan a los estudiantes en mi Reto Millonario, me dan buenas oportunidades cuando aparecen. ¿Por qué las sigo? Porque me han demostrado una y otra vez que puedo hacer mucho dinero con ellas. De hecho, este sistema me ha ayudado a hacer millones de dólares haciendo trading.

Abogado de profesión, es trader profesional, gestor de fondos y educador. Con más de 30 años de experiencia, ha conseguido mantener un track record continuado con una tasa de retorno anual del 39%. Es autor del libro “The Bature of Trends” y escribe regularmente para revistas como Your Trading Edge Magazine, Business Times y Smart Investor.

Ray Barros

Una de las preguntas que me hacen a menudo es si soy trader fundamental o técnico.

Pues bien, soy trader técnico discrecional, al menos en lo que respecta a la entrada y salida.

Por discrecional me refiero a que aunque tengo un conjunto de reglas, una de mis reglas dice que no tengo que seguir mis reglas. Ahora sé que parece un contrasentido, tener esta regla permite que mi intuición también juegue un papel importante. Por supuesto, debo tener cuidado de que sea mi intuición la que entre en juego en lugar mi ‘cerebro de rata’. Cómo hago eso, lo dejaré para otro artículo.

Por técnico quiero decir que uso gráficos para definir las condiciones bajo las cuales entro y salgo de una operación. También significa que uso teorías de análisis técnico que explican la naturaleza y la estructura de los mercados: Market Profile, Wyckoff y Ray Wave (mi propia contribución al campo: una teoría de onda objetiva). No utilizo otras herramientas técnicas comunes, por ejemplo, medias móviles, RSI, etc.

Por ‘definir las condiciones’ quiero decir que busco ciertos factores para realizar una operación:

¿Cuál es la tendencia? ¿Es probable que continúe o cambie? Esto me da mi estrategia.

Una vez dentro de una operación, debo considerar la operación inicial y la gestión de riesgos. Para esto, uso un stop limit y las preguntas:

Un stop que representa un precio más allá del cual no estoy dispuesto a aceptar más pérdidas.

¿Cuál será el tamaño de mi posición?

¿Cómo tiene que ser la operación para que yo permanezca en una operación?

¿Qué tiene que aparecer para que yo salga? Esto también implica un stop temporal.

¿Bajo qué condiciones saldré y giraré mi posición en sentido contrario?

Una vez que tengo una cierta ganancia, paso a la gestión posterior del trade y aquí uso la Regla de 3. También utilizo la Regla de 3 para aumentar el tamaño de mi posición a medida que el mercado se mueve a mi favor.

Utilizo análisis técnico para todo lo anterior, por lo que en este sentido soy un trader técnico. Pero también uso el análisis fundamental en el sentido de que interpreto la ramificación de los eventos para proporcionar un contexto a mis operaciones. Las mejores operaciones son aquellas con lo que Pete Steidlmayer describió como «eventos inesperados»: condiciones que han alejado el valor del precio, pero esta transición ha pasado desapercibida para el mercado. La crisis de las hipotecas de alto riesgo fue uno de esos eventos, las reacciones de los bancos centrales a la crisis es otro.

Las fuentes que utilizo son el Financial Times, el International Herald Tribune y una variedad de boletines, por ejemplo, el de John Mauldin; la teoría que uso es la de la Escuela Austriaca de Economía. Las ideas de Von Misses, Hayek, Hazlitt y Rothbard me parecen mucho más prácticas y realistas que lo que hoy se considera economía.

Si guardo recortes de noticias que me interesan y paso entre 15 y 30 minutos por día reflexionando sobre las conexiones y ramificaciones de los artículos que he recopilado, descubro que a veces puedo intuir una historia que proporciona el contexto para una operación excelente.

Entonces, a la pregunta, ¿soy trader técnico o fundamental? Yo respondería:

“Técnico en lo que respecta a la entrada y salida de la operación. Fundamental y Técnico en lo que se refiere al contexto y la perspectiva del mercado”.

Dos virtudes ocultas de los traders de éxito por Brett N. Steenbarger

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

Todo el mundo quiere tener éxito al hacer trading. Ahora bien ¿qué hace falta para ser un trader de éxito? En exclusiva para Hispatrading Magazine, Brett Steenbarger nos lo explica.

Uno de los aspectos más interesantes de trabajar como entrenador de trading es la capacidad de ver, de primera mano, lo que contribuye al éxito de los traders. Muy a menudo, los factores que conducen al éxito no son los que se destacan en los artículos y libros de trading. En este artículo me gustaría hablarle de dos virtudes, que no se ven a simple vista, que observo todos los días entre los gestores de carteras y los traders de éxito.

La capacidad para tolerar la incertidumbre y la productividad del tiempo alejado del mercado.

La capacidad de tolerar la incertidumbre

Suponga que entra en cualquier movimiento específico del precio en un mercado. Por ejemplo, operara cuando el precio supere x% por encima o por debajo de la media móvil del período Y. Después, observe lo que hace ese mercado en promedio durante el próximo período Y. Es muy probable que para cualquier valor de x e Y, la tendencia del mercado se vea abrumada por la variabilidad del precio dentro del siguiente período Y. Lo que eso significa es que, en promedio, la relación señal / ruido para un operador direccional es baja. Cualquiera que sea la tendencia presente, generalmente no es estadísticamente significativa y no es fácilmente negociable. Dada tal situación, la opinión que cualquier trader, en relación a lo que hará el mercado a continuación, debería ser:“No sé”.La incertidumbre es en sí misma un punto de vista y, de hecho, debería ser el escenario base. Cuando un trader no puede tolerar la incertidumbre y necesita convencerse, el resultado es inevitablemente sobrepasar el conjunto de oportunidades objetivas. Es imposible gestionar adecuadamente el riesgo si no tolera la incertidumbre.

La productividad del tiempo alejado del mercado

Constantemente encuentro que los traders de éxito dedican más tiempo a identificar buenas oportunidades de trading que a realizar y gestionar sus operaciones. Csikszentmihalyi realizó un estudio fascinante, con artistas, en el que se les mostraron 27 objetos y se les pidió que organizaran un pequeño grupo de ellos en una composición y generaran un boceto. Tenían una hora para la tarea. Los artistas se dividieron en dos categorías. Un grupo identificó rápidamente los objetos para la composición y pasó la mayor parte de la hora refinando sus bocetos. El segundo grupo pasó la mayor parte de la hora averiguando qué dibujar. Seleccionaron objetos, empezaron a hacer bocetos, cambiaron los objetos, esbozaron algunos más, reorganizaron de nuevo los objetos, etc. Cuando encontraron la composición que les gustaba, solo pasaron unos minutos realizando el boceto final. Los dibujos del segundo grupo fueron calificados como significativamente más creativos por un grupo de críticos de arte que los del primer grupo y, después de un período de cinco años, el segundo grupo demostró un éxito significativamente mayor como artistas. Los artistas con menor éxito dedicaron la mayor parte de su tiempo a dibujar. Los artistas de éxito dedicaron la mayor parte de su tiempo a buscar composiciones dignas de dibujar. Es una gran analogía al hacer trading.

Suceden cosas buenas cuando estas dos fortalezas se unen. La capacidad de aceptar la incertidumbre libera la mente para maximizar el tiempo fuera del mercado y generar creativamente ideas de trading sólidas. Para el trader de éxito, la incertidumbre brinda la oportunidad de alejarse de las pantallas y mirar los mercados a través de nuevas lentes. El overtrading se da cuando la necesidad de operar supera a la necesidad de entender.

¿Con qué ETF podemos ganar más? [Estudio] por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

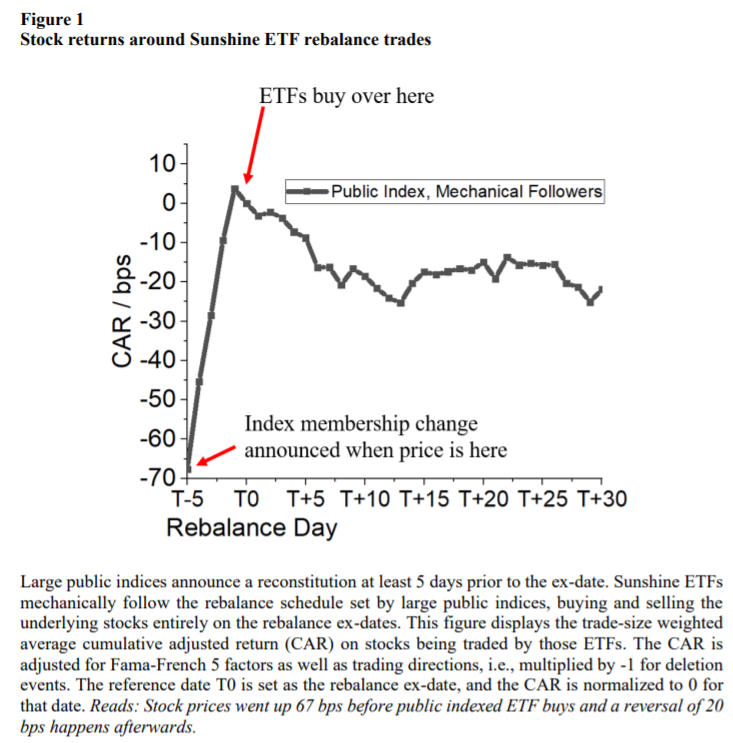

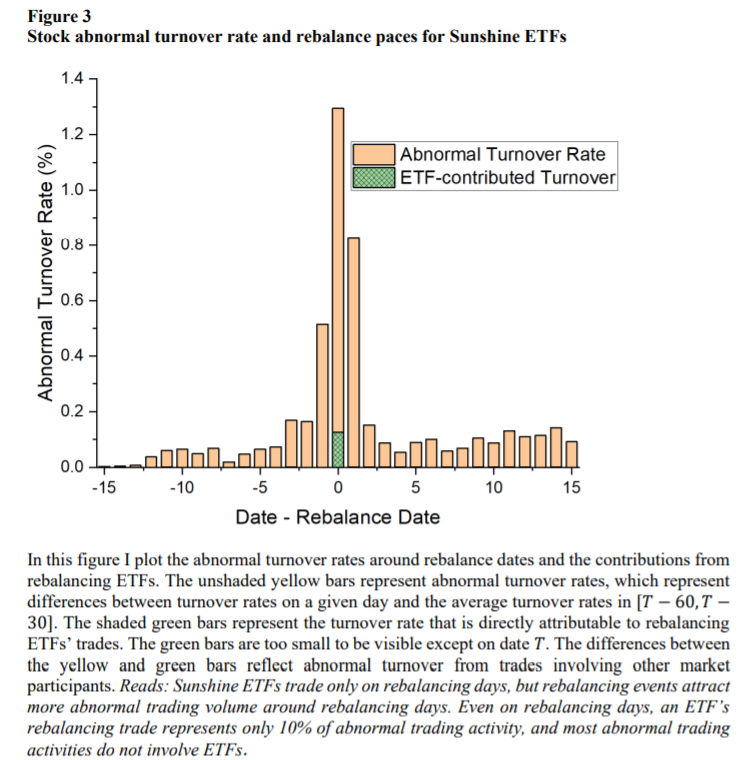

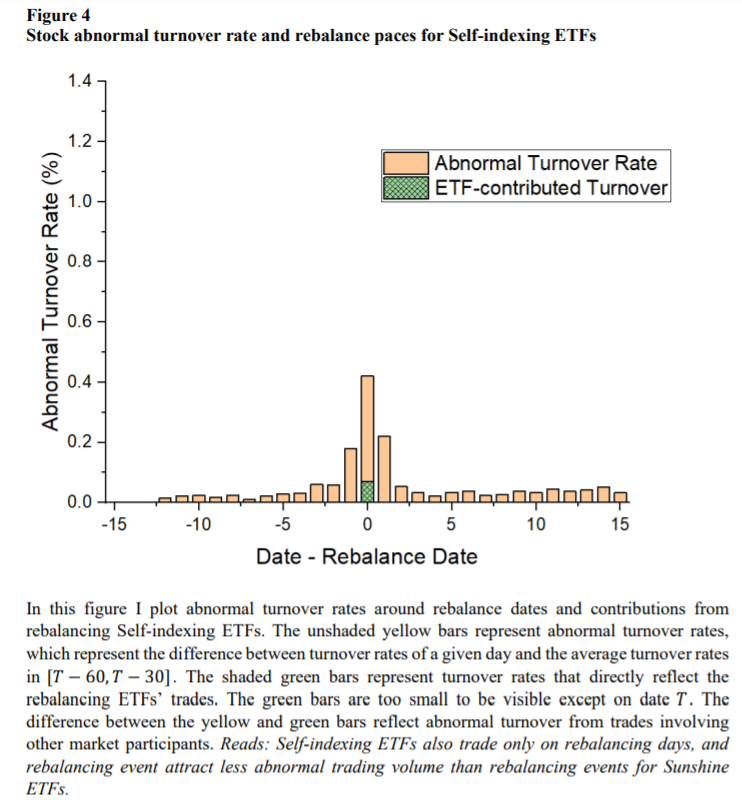

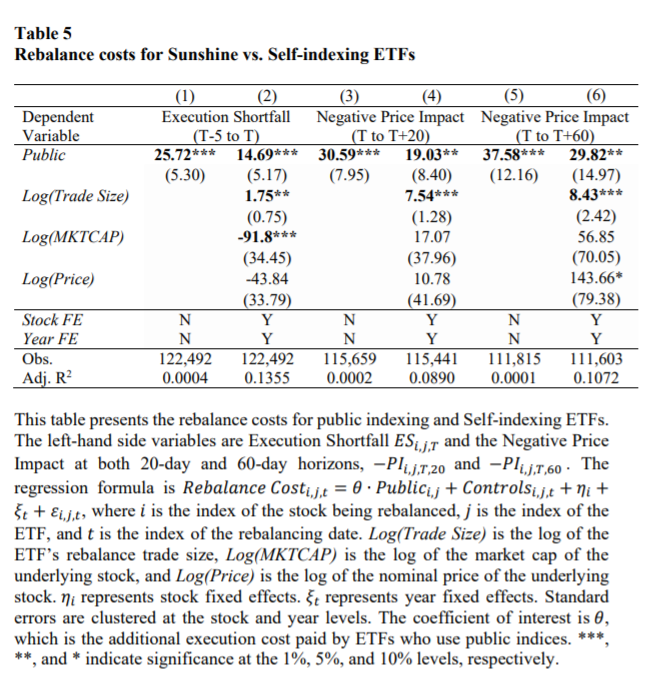

La inversión pasiva goza de gran popularidad. Hoy atrae la atención de los investigadores. Ya escribimos sobre el auge de la inversión pasiva y la inelasticidad del mercado en el pasado. Sin embargo, un nuevo estudio de Li (2021) examina el tema desde una perspectiva diferente. Con el auge de la inversión pasiva, también estamos presenciando un auge de los fondos mutuos de seguimiento de índices o index-tracking, pero especialmente de ETF.

Para muchos inversores, la inversión pasiva puede ser una obviedad y muchos la sugieren, especialmente aquellos que piensan que el camino del mercado es aleatorio. Sin embargo, eso no significa que los inversores pasivos no operen: los ETF operan en lugar del inversor. Los índices que se están rastreando se reequilibran para tener en cuenta los cambios en la capitalización de mercado, las fusiones, las exclusiones o las OPI. Esta investigación muestra que importa cómo se negocian los ETF. El autor reconoce tres posibles estrategias de reequilibrio: operar bajo la luz del sol, camuflar cuándo operar y camuflar qué operar. En el primer caso, los ETF rastrean índices disponibles públicamente que anuncian cambia cinco días antes de los rebalanceos. Estos ETF reaccionan a los cambios agregando o eliminando acciones solo al cierre de los días de reequilibrio del índice. Aunque es transparente, es costoso porque los precios de las acciones tienden a subir 67 pb en promedio antes del día de reequilibrio. La segunda opción es camuflar cuándo operar, lo que quizás permita una negociación más óptima que supere a los primeros tipos de ETF, que anuncian sus reequilibrios, en 7,3 pb al año. La última opción es ocultar qué negociar, en cuyo caso los ETF se indexan automáticamente y no rastrean los índices públicos. En consecuencia, los ETF son menos transparentes pero más eficientes. Según la investigación, los costos de reequilibrio son 30 pb más bajos por operación para los ETF autoindexados en comparación con los índices públicos de seguimiento.

Entonces, ¿qué pasa con los puntos clave? Los inversores pasivos “operan”, y no importa cómo. Aunque las diferencias no son tan grandes, para un horizonte a largo plazo, las diferencias se agravan. Para los inversores más activos, el documento muestra que el reequilibrio de los ETF podría utilizarse operando por adelantado.

Autor: Sida Li

Título: Should Passive Investors Actively Manage Their Trades? (¿Deberían los inversores pasivos gestionar activamente sus operaciones?)

Usando nuevos datos de tenencia diarios para fondos cotizados (ETF), identifico tres tipos de ETF que adoptan enfoques distintos para reequilibrar sus carteras, lo que genera una heterogeneidad de rendimiento significativa. En primer lugar, el 56 % de los ETF siguen índices públicos que anuncian previamente sus reequilibrios y se negocian en su totalidad en los días de reconstitución a precios de cierre. Sus grandes operaciones pagan 67 pb en costos de ejecución, una cifra que es tres veces más alta que lo que se paga en operaciones institucionales de tamaño similar. En segundo lugar, el 7 % de los ETF reparten sus operaciones en 10 días y ahorran 34 pb por operación o 7,3 pb por año. En tercer lugar, el 37% de los ETF utilizan índices de diseño propio para evitar anuncios previos de reequilibrio de acciones y ahorrar 30 pb por operación. El calendario de reequilibrio alternativo conduce a un error de seguimiento de 10,6 bps por año y un índice de información de 0,69.

Como siempre presentamos varias figuras y tablas interesantes:

Citas notables del trabajo de investigación académica:

“La inversión pasiva, incluido el uso de fondos mutuos indexados y fondos cotizados en bolsa (ETF), se ha expandido enormemente en las últimas dos décadas. Los activos totales bajo gestión (AUM) de los fondos de seguimiento de índices alcanzaron los $ 7 billones, o el 33% de la capitalización total del mercado de valores de EE. UU. a partir de 2020.»

«Las estrategias de inversión pasiva aún requieren que los fondos realicen una cantidad significativa de transacciones en respuesta a cambios en los componentes del índice, ofertas públicas iniciales, fusiones y exclusiones. Debido a estos factores, en 2020 la tasa mediana de rotación de la cartera de los ETF cotizados en EE. UU. que replican los índices bursátiles de EE. UU. fue del 16 %. Por lo tanto, incluso si un inversionista elige comprar y mantener un ETF, el gestor del ETF debe operar en nombre del inversionista. Este documento primero identifica tres patrones comerciales de fondos pasivos y luego evalúa los costos comerciales de las diferentes estrategias. ¿Cómo se negocian los fondos pasivos? ¿Cómo deberían negociarse? Contribuyo a la literatura proporcionando el primer análisis de las decisiones al invertir en fondos pasivos.»

«Usando un conjunto de datos novedoso de tenencias diarias de ETF, identifico tres tipos de estrategias de ETF: una estrategia de «negociación transparente o plena luz del día»; otra que camufla cuándo opera; y por último la que incluso camufla qué opera en el ETF. La mayoría de los ETF (56 %) emplean la estrategia de “negociación transparente” sugerida por Admati y Pfleiderer (1991). Estos ETF rastrean índices disponibles públicamente que anuncian listas de acciones que se agregarán o eliminarán al menos 5 días antes de las fechas de reequilibrio. Además, estos

ETF se negocian agregando y eliminando las acciones anunciadas solo en los días de reequilibrio del índice. Para las acciones agregadas/retiradas, el número de acciones negociadas por los ETF representa, en promedio, el 1,14% del volumen diario de negociación asociado a estas acciones. Mediante el uso de carteras informadas diariamente, calculo los rendimientos hipotéticos del valor liquidativo (NAV) de los ETF si se hubieran reequilibrado a los precios de apertura, intradía o cierre. Al comparar los NAV hipotéticos con los NAV realizados, encuentro que los «ETF transparentes» se negocian exactamente a los precios de cierre de las 4:00 p. m., que se determinan en la subasta de cierre. Por lo tanto, las transacciones de esos ETF son grandes, abruptas, no impulsadas por ventajas informativas y totalmente predecibles.»

«Los precios de las acciones suben, en promedio, 67 pbs durante los 5 días previos a la fecha de rebalanceo del índice. Luego, se produce un giro del precio de 20 pb dentro de los 20 días posteriores a la fecha de reequilibrio. Sin embargo, 67 pb es un gran déficit de ejecución para órdenes que representan el 1,14 % del volumen diario promedio (ADV). A modo de comparación, Anand (2012) documenta un déficit de ejecución de 24 pb para órdenes institucionales que promediaron el 2,4% del ADV, Di Maggio (2019) documenta el impacto en el precio de 10,52 pb para órdenes ADV del 0,5 %, y Frazzini, Israel y Moskowitz (2012) documentan un déficit de ejecución de 13,00 pb para órdenes ADV del 1,2 %. Además, las transacciones de los ETF no están impulsadas por empresas privadas o información relacionada con las acciones subyacentes, por lo que el problema de selección adversa para los proveedores de liquidez es limitado. Por lo tanto, es especialmente intrigante que exista un espacio considerable para que los ETF transparentes optimicen sus costos de transacción.»

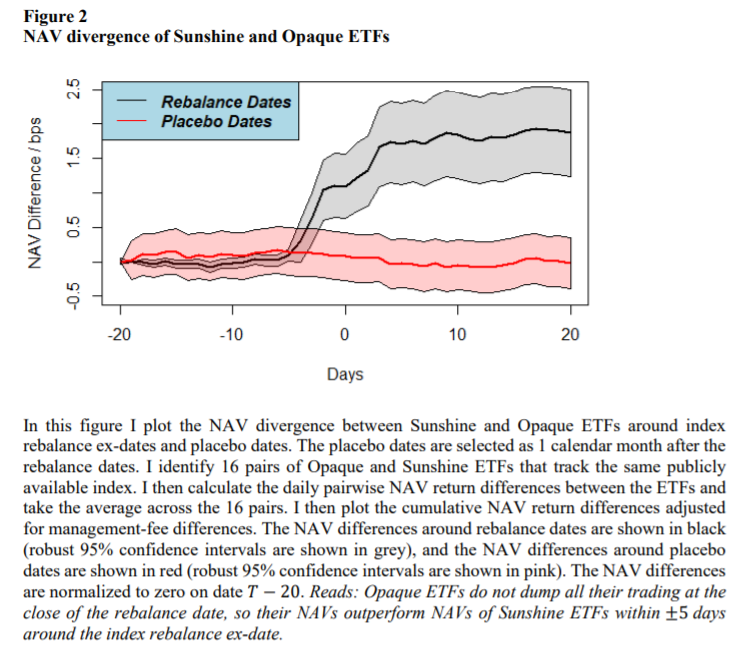

«Hay otro tipo de ETF que se camufla cuando opera; los llamo «ETF opacos». Estos ETF informan solo sus carteras a fin de mes, mientras que otros ETF informan sus tenencias de cartera diariamente. Como resultado, el ritmo al que se negocian los «ETF opacos» es desconocido para otros inversores, y la cartera diaria de estos «ETF opacos» tampoco aparece en mis datos. Sin embargo, los «ETF opacos» informan sus valores liquidativos a diario, lo que me permite comparar su ritmo de reequilibrio y rendimiento con los de los ETF de Sunshine. Específicamente, aprovecho el hecho de que 16 ETF opacos rastrean un índice idéntico con 16 ETF Sunshine correspondientes. La correlación del NAV por pares de estos ETF fuera de las ventanas de reequilibrio del índice es de aproximadamente 0,9999, ya que siguen el mismo índice y sus carteras son casi idénticas. Durante los períodos de reconstitución del índice trimestral,

sin embargo, su correlación NAV cae a 0,97. Por lo tanto, mientras que las carteras de los pares de ETF son en gran medida idénticas fuera de las ventanas de reequilibrio del índice, los ETF opacos divergen del índice durante los períodos de reequilibrio.»

«Otro tipo de ETF que se desvía del los ETF transparentes camufla lo que negocia. En lugar de utilizar índices públicos, estos ETF inventan sus propios índices para realizar un seguimiento (ETF de «autoindexación»). Por ejemplo, el Schwab 1000 ETF rastrea el índice Schwab 1000, que tiene una correlación del 99 % con el índice S&P 500. A diferencia de los índices de S&P, o de cualquier otro índice de compañías de índices como FTSE Russell, MSCI, etc., el índice Schwab 1000 no ofrece suscripciones a inversores externos ni anuncia las acciones que se van a vender reequilibrado antes de que se ejecute un reequilibrio. Como resultado, las operaciones de reequilibrio de este ETF son menos transparentes y menos problemáticas. De hecho, encuentro que lo que llamo el costo de reequilibrio de los ETF autoindexados es 30 pb por operación más bajo que el costo pagado por los ETF que rastrean los índices disponibles públicamente. Teniendo en cuenta la tasa de rotación promedio de ETF del 16 %, el ahorro de costos de reequilibrio anual para estos ETF es del 16 % × 2 × 30 = 9,6 bps”.

15 de nuestros patrones de inversión favoritos por Ensemble Capital

Ensemble Capital es una firma de inversión ubicada en Burlingame, CA, a medio camino entre San Francisco y Silicon Valley. Creada en 1997. Gestiona actualmente 1,64 mil millones de dólares aproximadamente.

Ensemble / ensemblecapital.com

Si ha aprendido a tocar la guitarra, sabe que la música más popular sigue progresiones de acordes similares, siendo la más popular C – G – Am – F. Entre las canciones notables que siguen este patrón están “Let it Be” de los Beatles, “ With or Without You” de U2 y “No Woman No Cry” de Bob Marley.

A pesar de las muchas progresiones de acordes potenciales, el patrón C – G – Am – F es particularmente agradable para nuestros oídos.

Al invertir, también es útil desarrollar oído para encontrar patrones prometedores. En un año determinado, el equipo de investigación de Ensemble analiza más de 100 empresas. La mayoría de las empresas se descartan rápidamente, mientras que otras avanzan para una evaluación más seria.

Con el tiempo y la experiencia, hemos encontrado ciertos atributos o patrones que despiertan nuestro interés e impulsan ciertas ideas en nuestro proceso de investigación.

Aquí hay 15 de esos patrones y una breve explicación de cada uno.

Negocios idiosincrásicos. Definimos NEGOCIOS IDIOSINCRÁSICOS como aquellos que tienen características poco comunes o que se encuentran a caballo entre dos o más industrias. Debido a que estas empresas no son como las demás y no se compartimentan fácilmente, los especialistas de la industria pueden tener dificultades para apreciar plenamente la oportunidad. Ferrari es un ejemplo clásico. No es solo una compañía automotriz y no es solo una marca de lujo, ES AMBAS COSAS . En el caso de Ferrari, creemos que ser generalistas en lugar de expertos específicos de la industria nos ha ayudado a apreciar las características automovilísticas y de lujo de Ferrari.

Ventaja cultural depredador y presa. No es suficiente que una empresa tenga una gran cultura si sus competidores más cercanos también tienen una gran cultura. Preferimos situaciones donde hay una cultura vibrante en industrias llenas de culturas aburridas. No HAY DEPREDADOR SI NO HAY PRESA. Tome la banca, que históricamente ha tenido bajos niveles de satisfacción del cliente. El dinero es una mercancía y los clientes tienden a realizar operaciones bancarias donde pueden obtener las mejores tasas. First Republic Bank dio la vuelta a ese modelo al posicionarse como un negocio de servicio al cliente que resulta ser un banco. Con el tiempo, ha socavado las cuotas de mercado de los bancos establecidos con un servicio de alto contacto. Para que los bancos establecidos compitan, se requerirían reformas culturales masivas.

Una base de fans apasionada. Si una empresa tiene un grupo apasionado, casi de culto, de seguidores principales, tiene evangelistas que producen publicidad gratuita. Y no solo publicidad gratuita, el mejor tipo de publicidad: prueba social. Los fanáticos de Costco, por ejemplo, se apresuran a compartir con amigos o en sus redes sociales las tremendas ofertas que encontraron en Costco. A su vez, no quiere perderse grandes ofertas, por lo que se inclina por unirse a Costco usted mismo o darle un mayor uso a su membresía actual.

Productos sin complicaciones. Nos encanta encontrar productos y servicios donde la utilidad es tan obvia que el éxito de la empresa parece inevitable con el tiempo suficiente. Esto es lo que vimos, por ejemplo, cuando vimos los datos clínicos en torno a los sensores de oximetría de pulso no invasivos y de alta precisión DE MASIMO. Entre los beneficios se encuentran una mejor experiencia para el paciente, menos estrés para las enfermeras y los médicos y costos reducidos para el sistema de atención médica.

Jugar un juego diferente al de los competidores. LA ESTRATEGIA COMERCIAL DE HOMEBUILDER NVR es maximizar la participación en el mercado local y no poseer terrenos. La mayoría de los principales constructores de viviendas surgieron como desarrolladores de terrenos y, por lo tanto, continúan con ese enfoque en la actualidad. También quieren estar en los mercados calientes de todo el país. En contraste, NVR opta por su terreno, solo construye cuando hay demanda y permanece dentro de sus regiones centrales en la parte este de los Estados Unidos. Puede que no sea la estrategia ideal en todos los tipos de mercado inmobiliario, pero es diferenciada, y los resultados operativos de NVR indican que es un enfoque superior en los ciclos inmobiliarios a largo plazo.

Productos sin los que no te puedes imaginar vivir. Cuando pensamos en productos «básicos», generalmente pensamos en productos básicos para el hogar como detergente, pañuelos y pasta de dientes, artículos que usamos y consumimos, independientemente de la economía. Sin embargo, en nuestras vidas cada vez más digitales, algunos tipos de tecnología se están convirtiendo de manera similar en elementos básicos. Creemos que los productos de búsqueda de Google y YouTube, por ejemplo, ya no son elementos discrecionales, sino una parte fundamental de nuestro mundo digital.

Sobrevivir al ataque de un foso. Las empresas que han repelido amenazas anteriores a su foso nos brindan una confianza adicional en la resiliencia y la capacidad de los negocios para mantener altos rendimientos del capital invertido. La mayoría de los restaurantes se habrían visto perjudicados permanentemente por el tipo de mala prensa que recibió Chipotle después de los brotes de enfermedades transmitidas por los alimentos en 2016. Sin embargo, incluso en esos períodos oscuros, el volumen unitario promedio de Chipotle solo cayó al promedio de la industria. Ser capaz de resistir la reacción violenta le brindó a Chipotle la oportunidad de reagruparse y mejorar sus operaciones.

Fuente: Piper Sandler, cifras en miles

Pedigrí del fundador. Los directores ejecutivos, y los fundadores en particular, marcan la pauta para la cultura corporativa. Los líderes que han inculcado valores productivos en toda la empresa, desde el C-suite hasta el representante de servicio al cliente, han establecido una cultura que perdurará más allá de su propio mandato. Nos dimos cuenta de esto cuando visitamos la sede de Masimo en su día del inversor de 2019. Los empleados parecían compartir el amor del cofundador/CEO Joe Kiani por resolver problemas difíciles, crear productos beneficiosos para todos y REDUCIR EL COSTO DE LA ATENCIÓN MÉDICA.

Empresas de misión crítica que hacen lo que parecen ser cosas aburridas. Una vez que una empresa ha adoptado una pieza de software (por ejemplo, Broadridge, ServiceNow) que hace que su back-office funcione sin problemas o un proveedor que está profundamente arraigado en su proceso (por ejemplo, Fastenal), es poco probable que cambie y potencialmente interrumpa sus operaciones solo para ahorrar unos cuantos dólares Si bien es posible que estas empresas de misión crítica no aparezcan en los titulares de los medios financieros, brindan un servicio que día tras día brinda valor a sus clientes.

Centrarse en el excedente del consumidor. Los clientes que están convencidos de que están recibiendo un gran valor por sus compras volverán repetidamente. El valor no siempre es igual al precio, sino que es una combinación de precio y calidad. Costco transfiere los ahorros que obtiene de su escala a los miembros que, a su vez, han llegado a comprender, consciente o inconscientemente, que reciben valor en cada compra. Del mismo modo, los precios de las membresías de Netflix se HAN QUEDADO REZAGADOS INTENCIONALMENTE CON RESPECTO AL VALOR QUE SE CREA en la plataforma a través de inversiones masivas en contenido.

Sacrificar el presente por el futuro. En un mundo en el que a los inversores les encanta ver empresas que superan las ganancias trimestrales, es refrescante ver empresas que están menos preocupadas por los resultados de este o el próximo trimestre y, en cambio, están pensando en aumentar el valor intrínseco a largo plazo. En lugar de maximizar los resultados a corto plazo, Old Dominion Freight Lines invierte agresivamente en su capacidad de red de carga fraccionada (LTL) en todo tipo de mercados. Las inversiones de Old Dominion en calidad y capacidad también le permiten mantener precios racionales con los clientes cuando los competidores suben y bajan las tarifas.

Bucles de retroalimentación positiva. LAS EMPRESAS QUE MATAN CATEGORÍAS dominan su nicho de rápido crecimiento, operan en mercados con altas barreras de entrada o escala, y tienen un largo camino para un crecimiento continuo. Pero el componente más crítico es que tiene bucles de retroalimentación positiva para reforzar la trayectoria ascendente de la empresa. Para ilustrar los bucles de retroalimentación positiva, Intuitive Surgical fue uno de los primeros en moverse en el espacio de la cirugía robótica y solo recientemente, competidores adinerados como Medtronic y Johnson & Johnson ingresaron a la mezcla de manera seria. Pero los recién llegados tienen mucho terreno que recuperar. Esto se debe a que la mayor base instalada de tecnología y las relaciones con los cirujanos de Intuitive le permiten aprender más rápido y, por lo tanto, mejorar sus ofertas más rápido, lo que a su vez aumenta su ventaja sobre la competencia.

Empresas que parecen vender un producto, pero están vendiendo un servicio. Alrededor de un tercio de los ingresos de Fastenal proviene de sujetadores de marca privada (es decir, tuercas, pernos, tornillos) que cuestan quizás uno o dos centavos pero tienen un aumento del 80%. Si bien eso puede PARECER ATROZ, esos precios no están relacionados tanto con el sujetador en sí como con EL SERVICIO QUE FASTENAL OFRECE al cliente. Puede comprar algo más barato de otro proveedor, pero los servicios de Fastenal, como la gestión de inventario y el cumplimiento rápido, compensan con creces el gran margen de beneficio de los sujetadores.

Mercancías de marca. Colocamos a Tiffany & Co. en este grupo. Un observador casual no puede distinguir un anillo de compromiso de diamantes de Tiffany de uno comprado en otro lugar, pero el usuario sabe que es Tiffany. Después de todo, el destinatario lo vio venir en la caja de color azul de Robin. Y esa imagen romántica por sí sola le permite a Tiffany aumentar el precio de sus diamantes en comparación con uno sin marca pero de calidad similar.

Autoperturbadores. Hemos escrito que la erosión del foso generalmente comienza DETRÁS DE LOS MUROS DEL CASTILLO en lugar de amenazas externas. Las empresas exitosas con competencia limitada pueden volverse perezosas y complacientes, dejando oportunidades para que los disruptores las tomen por sorpresa. Nos gusta ver empresas que estén dispuestas a innovar y que sean culturalmente capaces de hacerlo. Netflix es un ejemplo perfecto. Habría tenido éxito durante un tiempo si se hubiera apegado al DVD por correo, pero se habría quedado atrás cuando el video pasó a la transmisión. También tomó la decisión audaz de desarrollar su propio contenido en un momento en que la licencia de contenido deseable era el modelo para ganar.

Cada uno de estos patrones es música para nuestros oídos. Se ven con mucha menos frecuencia de lo que nos gustaría, pero, de nuevo, eso es lo que los hace especiales. Y cuando maneja una cartera altamente selectiva como la nuestra, debemos insistir en tener solo negocios especiales.

Más allá de las velas: sea el primero en ver la señal por Steve Nison

Steve Nison fue el primero en popularizar en occidente el poder de las velas japonesas. Ha enseñado por décadas a traders profesionales, de las principales empresas de inversión, en 19 países. Es autor de tres libros, entre los que están “Velas japonesas y otras técnicas del extremo oriente» y «Más allá de las velas” vendiendo más de 100.000 copias, en nueve idiomas. Estos libros son considerados las «biblias del análisis de velas» en todo el mundo. Puede encontrar más información en www.candlecharts.com.

Steve Nison / www.candlecharts.com

¿Qué nos pueden aportar los gráficos de velas japonesas a nuestra operativa o análisis? La popularidad que han alcanzado en las últimas décadas acreditan las ventajas de este tipo de gráficos. Dejemos que uno de los “padres” de las velas japonesas en occidente nos lo cuente. En exclusiva para Hispatrading Magazine, Steve Nison.

«Un buen comienzo es lo más importante». (Proverbio japonés)

¿Qué son las velas japonesas?

El análisis gráfico de velas japonesas (o «velas»), es llamado así porque su apariencia, a primera vista, se asemeja a las velas tradicionales que usamos todos los días. Este tipo de gráficos se ha ido refinado durante generaciones en el “lejano oriente”. Actualmente, tal es su nivel de popularidad, que son utilizadas en todo el mundo por traders, inversores e instituciones financieras de primer nivel.

Gráficos de velas:

Son fáciles de entender: cualquiera, desde el principiante hasta el profesional experimentado, puede aprovechar fácilmente el poder de los gráficos de velas. Esto se debe a que, como se mostrará más adelante, se representan los mismos datos que se utilizan para dibujar un gráfico de barras (máximo, mínimo, apertura y cierre).

Proporciona señales adelantadas de los giros del mercado: los gráficos de velas pueden darnos señales de inversión en unas pocas sesiones, en lugar de las semanas que son necesarias para que se genere una señal de trading en un de gráfico de barras. Por lo tanto, los giros del mercado, con gráficos de velas, con frecuencia se adelantarán a otros indicadores tradicionales. Esto le ayudará a entrar y salir del mercado antes.

Proporciona información de mercado única: los gráficos de velas no solo muestran la tendencia del movimiento, como lo hace un gráfico de barras, sino que, a diferencia de los gráficos de barras, los gráficos de velas también muestran la fuerza que sustenta este movimiento.

Mejora el análisis de los gráficos occidentales: cualquier herramienta técnica occidental, que utilice ahora, también se puede usar en un gráfico de velas. Sin embargo, los gráficos de velas le brindarán beneficios, en términos de tiempo y negociación, que no están disponibles con los gráficos de barras tradicionales. Esta fusión del análisis oriental y occidental le dará una gran ventaja sobre aquellos que usan solo técnicas tradicionales de graficación occidental.

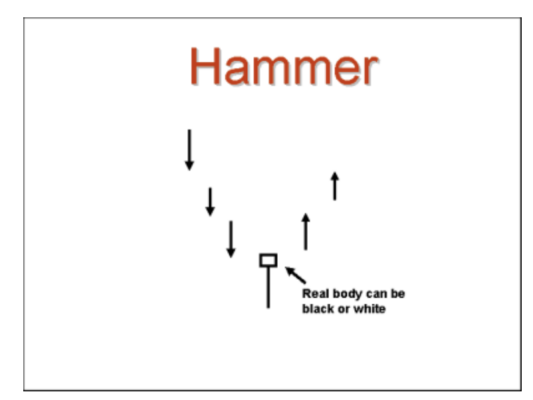

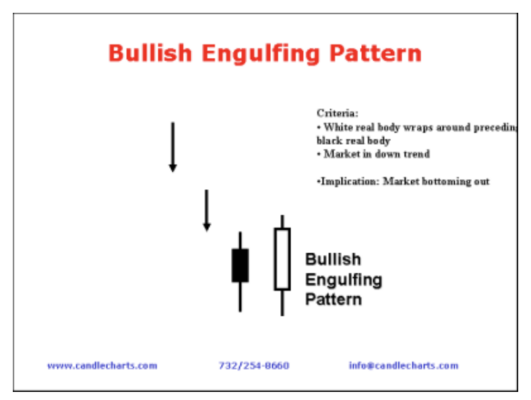

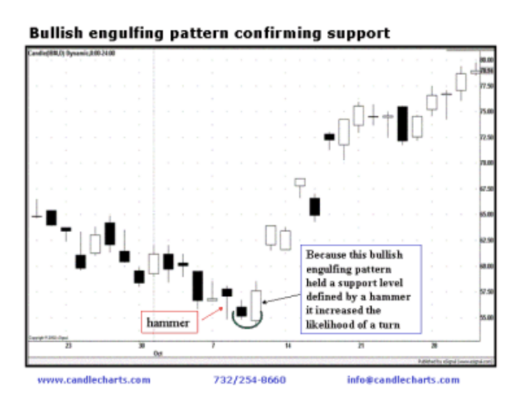

Construcción de las velas

Figura 1.

Normalmente la parte más amplia, en las velas, es el cuerpo. Este representa el rango entre la apertura y el cierre de la sesión. Si el cierre es inferior a la apertura, el cuerpo de la vela será negro (o el color que utilice su plataforma de trading). Por el contrario, el cuerpo será blanco si el cierre es superior a la apertura. Las líneas finas, superiores e inferiores, del cuerpo se llaman sombras. La sombra superior marca el máximo de la sesión y la inferior representa el mínimo de la sesión.

El color y la longitud del cuerpo de la vela revela quién tiene el control. Si son los toros o bulls (alcistas) o por el contrario, los osos o bears (bajistas). Tenga en cuenta que las velas utilizan los mismos datos que un gráfico de barras (apertura, máximo, mínimo y cierre). Por lo tanto, todas las técnicas que los traders usen, utilizando los gráficos occidentales, se podrán seguir visualizando, de una forma más sencilla, en los gráficos de velas.

En Candlecharts.com, hemos descubierto que las velas son más potentes cuando se combinan con el análisis técnico occidental. En consecuencia, aprovechamos las mejores técnicas de Oriente y Occidente para proporcionarle herramientas únicas y efectivas.

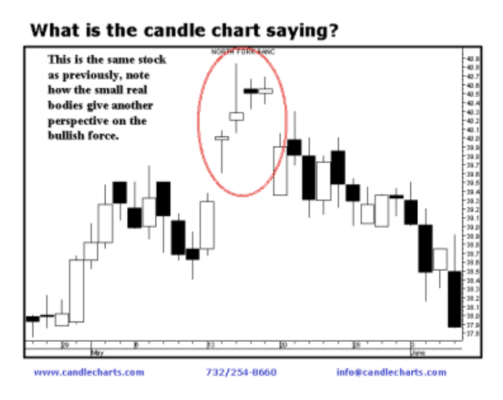

Uso de velas individuales

Figura 2.

Una ventaja poderosa de los gráficos de velas es que el tamaño y el color del cuerpo de cada vela. Estos datos pueden darnos una información vital. Por ejemplo:

Un cuerpo real blanco largo muestra visualmente que los alcistas están al mando.

Un cuerpo largo y negro significa que los bajistas tienen el control.

Un cuerpo pequeño (blanco o negro) indica un período en el que los toros y los osos están en un momento de «tira y afloja”. Nos advierte que la tendencia del mercado podría estar perdiendo impulso.

Si bien el cuerpo a menudo se considera la parte más importante de la vela, también hay información sustancial en la longitud y la posición de las sombras. Por ejemplo, una sombra superior alta muestra que el mercado rechazó esa zona de precios más altos, mientras que una sombra larga inferior nos muestra un mercado que ha testeado y rechazado precios más bajos. El lema de nuestra firma es «Ayudar a los clientes a detectar los giros del mercado antes que la competencia». Esto se basa en el hecho de que los gráficos de velas, a menudo, proporcionarán señales antes que los gráficos de barras. A veces incluso pueden generar señales que no se hayan dado en otro tipo de gráficos. Toda una ventaja.

Aún mejor, los gráficos de velas son un método excelente para ayudarlo a preservar su capital. Este beneficio es increíblemente importante en el entorno volátil que vivimos en los mercados actuales.