Dinámica del mercado de criptomonedas en torno a los eventos de vencimiento de futuros de Bitcoin por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia

/ Quantpedia.com

En el panorama en rápida evolución de los mercados de criptomonedas, comprender la dinámica subyacente que impulsa los movimientos de precios y el sentimiento de los inversores puede ser una cuestión de supervivencia. Sin embargo, hay innumerables facetas de la realidad en el mercado, y lo único que podemos hacer es entenderlas poco a poco una tras otra, paso a paso. Este artículo elige un nicho del mercado de criptomonedas y arroja un poco de luz sobre él. Ya hemos escrito varias veces sobre la importancia de la introducción de los futuros de Bitcoin y su impacto en el precio de Bitcoin. En este artículo, examinaremos específicamente el comportamiento de Bitcoin en torno a los eventos críticos cuando expiran los futuros de Bitcoin.

Introducción

En primer lugar, introduzcamos brevemente contratos de futuros.

- Los contratos de futuros son derivados financieros que obligan al comprador a comprar un activo subyacente determinado (o al vendedor a vender ese activo) a un precio y una fecha futuros predeterminados. Se utilizan principalmente con fines de cobertura de carteras y especulación.

- Cada uno tiene una caracterización especial (como horas de negociación, fluctuación mínima de precios y liquidación) por la bolsa en la que se negocia; en nuestro ejemplo, estamos interesados en las especificaciones del contrato de futuros de Bitcoin, de CME Group.

Se utilizan principalmente en los mercados de materias primas/monedas/tasas y acciones, también se usan en los mercados de criptomonedas, utilizando aspectos teóricos de los futuros perpetuos (BTC-PERP) (Shiller, Robert J, 1993).

Es importante tener en cuenta que los PERP se negocian (o al menos al principio se negociaban) en bolsas no reguladas (a menudo con un apalancamiento de hasta 100x), pero recientemente también se añadieron a exchanges con mayor reputación como Coinbase (que se negocia en el NASDAQ como ticker COIN).

Los futuros perpetuos no tienen fechas de vencimiento, pero los futuros tradicionales sos si. Por lo tanto, estamos interesados en el impacto de la introducción de futuros tradicionales altamente líquidos en la Bolsa CME y su calendario de vencimiento en el precio subyacente de Bitcoin.

Literatura relacionada

Nos inspiramos parcialmente en (N. Blasco, P. Corredor, y N. Satrústegui, 2023). En un breve resumen, este documento estudia el efecto de la expiración mensual en los movimientos intradía del mercado de Bitcoin. Sus resultados muestran que alrededor del momento de la madurez, hay cambios significativos en el volumen de negociación, la volatilidad y los rendimientos del bitcoin, un activo que se negocia en muchas bolsas simultáneamente:

- El efecto predominante en el volumen de operaciones es que aumenta antes del vencimiento, al menos en el caso de los contratos con compensación en efectivo, y disminuye más tarde.

- Los aumentos de volumen tienden a aumentar la volatilidad y viceversa. Sin embargo, el efecto sobre la volatilidad es más corto en el tiempo que el detectado en el volumen.

- La superposición de posibles efectos de otros futuros no regulados con las fechas de vencimiento exactas como las de algunos de los futuros formalmente regulados bajo análisis, así como el vencimiento de otros productos sofisticados, como opciones o futuros con vencimiento diario, también puede influir en los resultados obtenidos en los mercados al contado.

- La introducción de contratos de futuros de bitcoin en mercados regulados conduce a un aumento esperado en el comercio de los inversores institucionales.

Su investigación arroja algo de luz sobre las criptomonedas y arroja dudas sobre la eficiencia del mercado y cómo los precios de los bitcoins pueden ser estables. Confirman empíricamente una clara anomalía en el mercado al contado cuando llega la fecha de vencimiento de los futuros, un fenómeno que se manifiesta claramente en las horas alrededor de la expiración.

Nuestro plan es seguir los pasos de Blasco, Corredor y Satrustegui y estudiar el impacto de la expiración de los futuros en el marco de tiempo diario, los precios al contado de Bitcoin y los precios de los ETF de BTC.

Datos y recopilación

Confiamos en una fuente, Yahoo Finance, desde donde descargamos datos históricos para dos activos:

YF obtuvo sus datos al contado BTC de CoinMarketCap, que a menudo es una fuente de precios confiable para que los exchanges o mercados de derivados calculen los precios de las marcas. Lo hacen acumulando y agregando precios y volúmenes de los mercados más respetables, y consideramos que esto es lo más cercano al precio «real» de Bitcoin (puedes vender/comprar en cualquier momento).

La muestra de datos comienza con el primer día de vencimiento de los futuros de BTC el viernes 29/12/2017 y se extiende hasta el 28/2/2024. El spot de Bitcoin se negocia las 24 horas del día, los 7 días de la semana, y cada día de negociación en nuestros datos termina a las 0.00 UTC.

Enfoques y metodologías

Es necesario un poco de historia, en una buena cronología y puntos importantes:

- Los futuros de Cboe Bitcoin, los primeros futuros regulados por EE. UU. de su tipo, se lanzaron el 10 de diciembre de 2017. (Cboe Global Markets, Inc. – Relaciones con los inversores, en su comunicado de prensa del 16 de mayo de 2018)

- Luego (8 días después), CME anunció que su nuevo contrato de futuros de bitcoin estaría disponible para su negociación el 18 de diciembre. El anuncio de CME se produjo cuando la Comisión de Comercio de Futuros de Materias Primas (Traducido al español) dijo que permitiría a la bolsa de futuros más grande del mundo y a su competidor, la Bolsa de Futuros Cboe, lanzaran contratos de bitcoin; CNBC informó sobre esto en un par de artículos.

- Hablando de opciones futuras, a diferencia de las horas regulares del mercado, las posiciones de los contratos de Bitcoin expiran en CME a las 16:00 hora de Londres, el último viernes de cada mes. (Redot, 2023)

- BITO, el primero de su tipo, fue rechazado el 18/10/21. Como señala en informe de perspectivas de inversión de ProShares, BITO invierte en futuros de Bitcoin y no invierte en Bitcoin al contado. No hay garantía de que el fondo haga un seguimiento de cerca de los rendimientos de Bitcoin. Pero lo hace lo suficiente, y durante mucho tiempo, hasta enero de 2024, fue la única forma confiable para los inversores institucionales que querían una exposición a BTC en forma de ETF.

Dado que tenemos una muestra absolutamente minúscula (semanas) de el ETF al contado aún no se han demostrado sus consiguientes influencias en los precios futuros durante el vencimiento. Dejaremos abiertas las conjeturas. Lo que definitivamente será interesante es ver si los eventos «clásicos» de trad-fin emanarán en los ETF al contado y, por lo tanto, influirán en los precios al contado y de futuros; estamos hablando de los efectos de las vacaciones, el giro de los meses, etc. Todo eso aún no se ha visto.

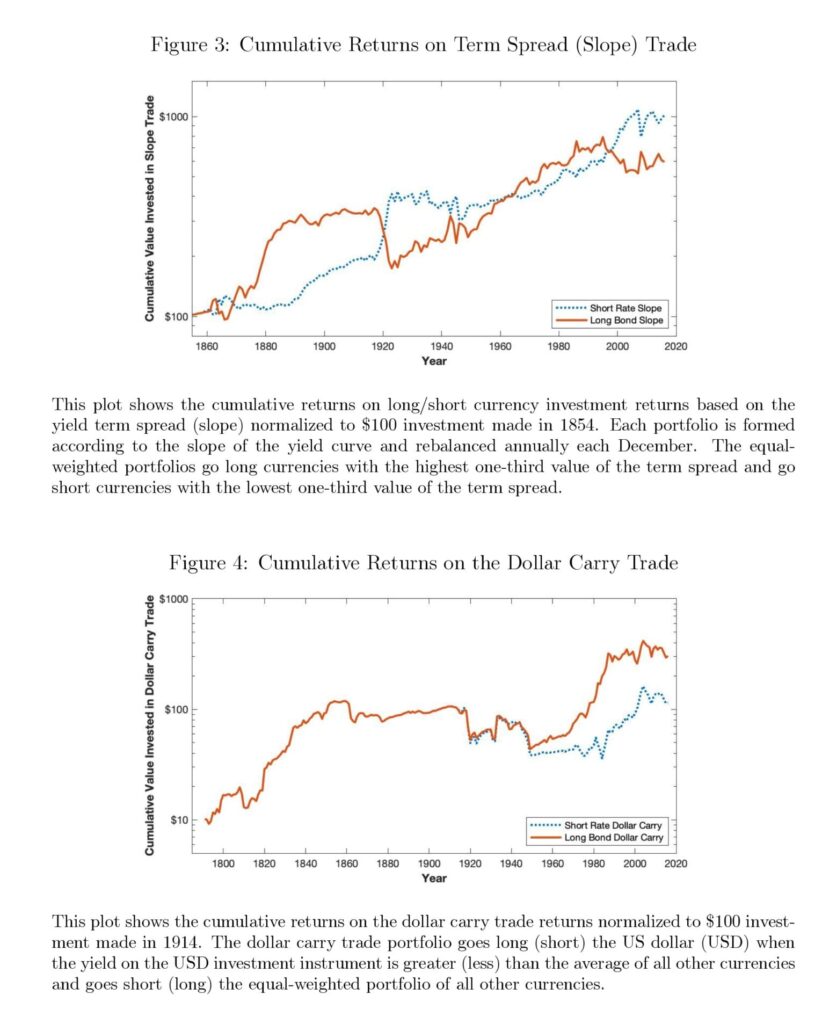

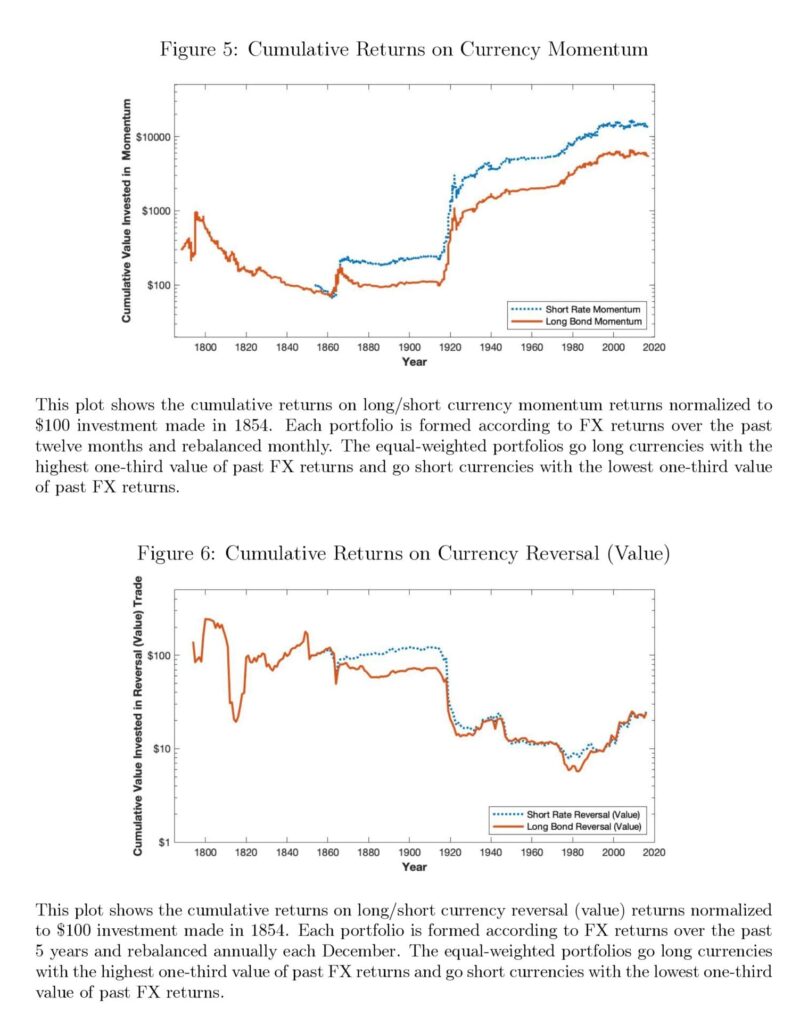

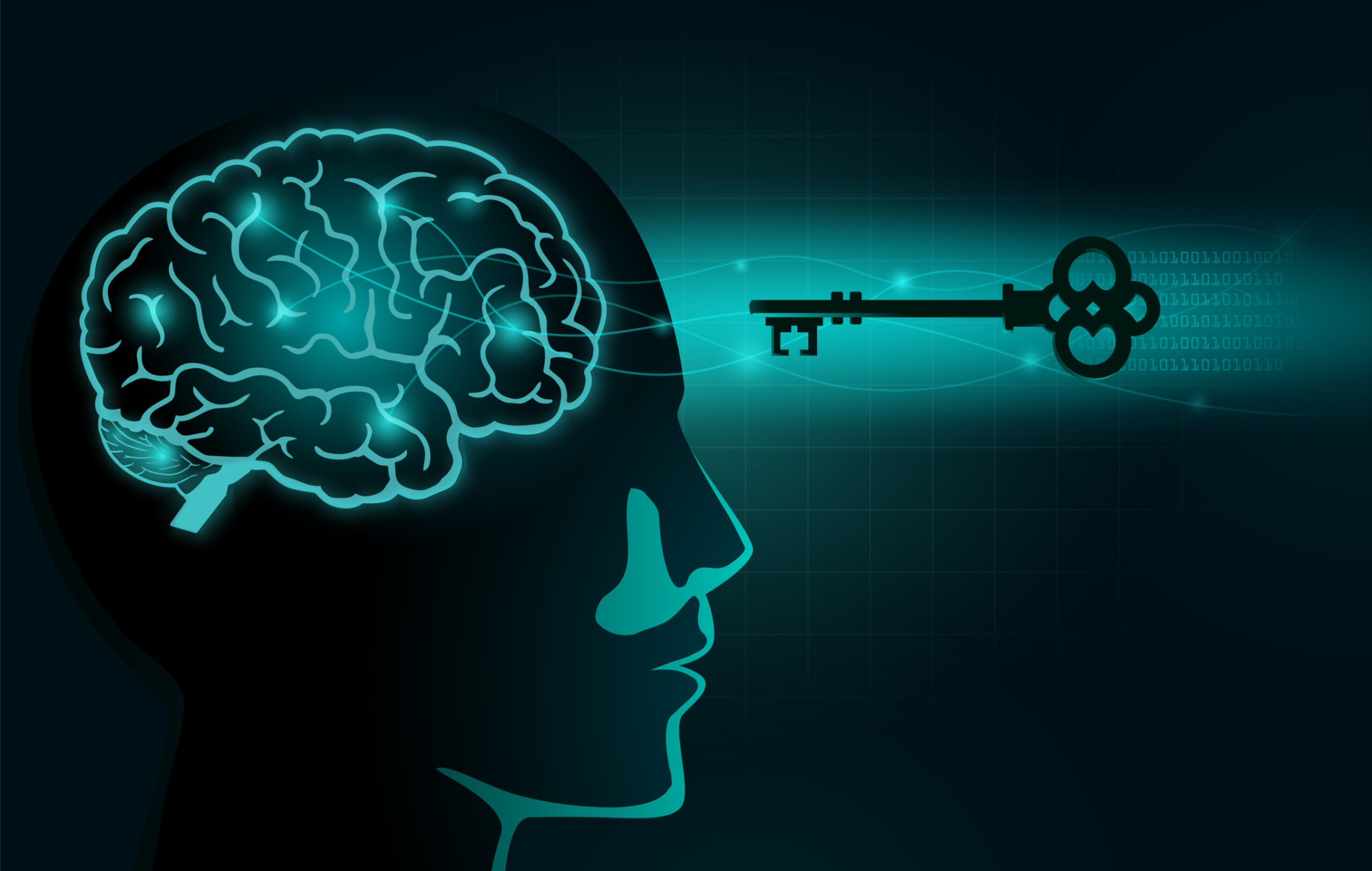

Principales resultados y comentarios

Comencemos con una simple tarea: trazar el comportamiento de BTC en t días antes (t-3 a t-1), en (día d), y después del evento de vencimiento (d+1 a d+3), y tratar de sacar algunas conclusiones. Nuestra hipótesis es que la introducción del comercio de futuros de BTC puede tener un impacto en los rendimientos al contado de BTC alrededor de los días de vencimiento de los futuros de BTC (la investigación de Blasco, Corredor y Satrustegui ya ha demostrado que hay patrones intradía alrededor de la expiración).

Este gráfico de barras muestra muy bien el promedio aritmético (lineal) de los rendimientos el viernes, el día d (introducido antes) y los días alrededor.

Podemos ver que BTC gana significativamente durante el día de vencimiento, pero tiene rendimientos negativos el día anterior. Tenga en cuenta que los resultados durante el fin de semana siguiente (d+1 y d+2) son comparables a las de los tres y dos días anteriores a su vencimiento y no son una cuestión de interés. Parece que el primer lunes después de la expiración es el mejor día en cuanto a resultado de todos ellos.

Esta es una muestra completa, pero hay que decir que nos centraremos en dos submuestras:

- antes del lanzamiento de BITO;

- y después del lanzamiento de BITO.

Esta es nuestra pregunta -> ¿Hay alguna influencia del BITO negociado con ETF en los rendimientos en torno al vencimiento? Nuestra hipótesis es que con la introducción del ETF BITO, hubo una afluencia significativa de dinero en los futuros de BTC, lo que podría cambiar el patrón de los rendimientos en torno a la expiración de los futuros de BTC.

Hasta la creación de BITO (la última fecha de vencimiento fue el viernes 24/9/2021):

Spot desde la creación de BITO en adelante (la primera expiración con BITO en el entorno comercial de la bolsa ARCA de la Bolsa de Nueva York fue el 29/10/2021):

Un lector astuto vería que la «acción del precio» (devuelve cerca del día de vencimiento) se involcó en las fechas antes y después del lanzamiento de BITO. El patrón diario en los rendimientos de BTC en el período anterior a la introducción de BITO (2017-2021) es similar a todo el período (2017-2024). Por otro lado, el patrón en los rendimientos diarios después de la introducción del ETF BITO (2021-2024) se invierte, especialmente en los días anteriores a la expiración y en el propio día de vencimiento.

Finalmente, echemos un vistazo rápido a los rendimientos de BITO ETF (obviamente, lo rastreamos desde su primer vencimiento en futuros, que fue el 29/10/2021, como se mencionó anteriormente):

Una advertencia muy importante: el gráfico anterior muestra el rendimiento alrededor de los días de vencimiento en el calendario de operaciones de la Bolsa de Nueva York, ya que BITO no se negocia 24/7 como BTC spot, sino solo durante los días hábiles. Por lo tanto, el rendimiento de d+1 incluye el rendimiento desde el cierre del viernes de la Bolsa de Nueva York (4 p. m. ET) hasta el cierre del próximo lunes (4 p. m. ET). Por lo tanto, también incluye los resultados de los sábados y domingos.

Al vencimiento, el viernes, BITO, al igual que el spot de BTC, tiene un rendimiento relativamente inferior a los días anteriores al vencimiento (d-2 y d-1), pero realmente brilla el lunes (d+1) (lo mismo que los futuros al contado o perpetuos en mercados no regulados).

Por supuesto, surge la pregunta evidente de: ¿cómo se vería la curva de rendimiento si construyéramos estrategias basadas en días alrededor del vencimiento de los futuros utilizando el ETF BITO?

Y aquí vienen las curvas de capital (eje y para representar la apreciación/depreciación de 1 $ invertido en estrategia, o /100 de rendimiento en % en el tiempo):

Con la tabla de rendimiento tradicional:

Por lo tanto, si planea operar alrededor de la expiración de los futuros de BTC, debe considerar los días alrededor de la expiración (el jueves y el fin de semana después + lunes) y evitar el día de vencimiento en sí. Este patrón es similar a la estrategia de la semana de vencimiento de opciones en los índices bursátiles.

Conclusión

Desafortunadamente, solo tenemos una muestra relativamente corta para nuestro análisis, pero los datos sugieren que la expiración de los futuros de BTC afecta a los precios al contado de BTC y al ETF BITO. Pero nuestra investigación no termina aquí. Seguramente, la introducción de los ETF al contado de BTC puede y probablemente afectaría a la acción de los precios. Definitivamente planeamos revisar este estudio después de que se disponga de más datos y analizar el impacto de los ETF al contado de BTC. ¿Debería la acción de los precios ser aún más evidente o desaparecer por completo? El tiempo lo dirá.

Autor: Cyril Dujava, Analista Cuantitativa, Quantpedia

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">