El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

“Moderación” es la palabra clave. Los mercados parecen creer que la Reserva Federal se está acercando a la tasa terminal de fondos federales, que se estima en general en torno al 5,00 %, y que la economía puede manejar ese nivel «restrictivo» incluso si se mantiene allí por un tiempo. De hecho Powell repite cree que hay un camino hacia un aterrizaje suave (o «suave») para la economía.

Los inversores han estado temiendo que la Reserva Federal se vuelva demasiado restrictiva y provoque una recesión. Powell dijo específicamente que la Fed es consciente de ese riesgo y no quiere que eso suceda. Por supuesto, los funcionarios de la Fed también esperan (esperan) que la inflación continúe moderándose para validar el pivote de moderación de la Fed.

Powell dedicó buena parte de su discurso a hablar de la inflación:

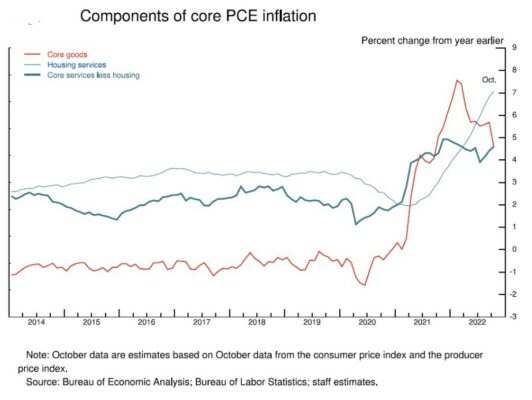

(1) La inflación sigue siendo alta e incierta. Powell comenzó sus comentarios de una de sus ultimas intervenciones “reconociendo la realidad de que la inflación sigue siendo demasiado alta”. Reiteró un tema frecuente de sus declaraciones pasadas sobre la inflación: “Sin estabilidad de precios, la economía no funciona para nadie”. También afirmó que “[l]a verdad es que el camino a seguir para la inflación sigue siendo muy incierto”. Luego procedió a profundizar en las perspectivas de la tasa de inflación PCED subyacente: “Para evaluar lo que se necesita para reducir la inflación, es útil dividir la inflación subyacente en tres categorías de componentes: inflación de bienes básicos, inflación de servicios de vivienda e inflación en servicios básicos distintos de la vivienda”.

(2) Centrarse en tres componentes principales de la inflación. Powell señaló: “La inflación de los bienes básicos ha bajado desde niveles muy altos en el transcurso de 2022, mientras que la inflación de los servicios de vivienda ha aumentado rápidamente. La inflación en los servicios básicos ex vivienda ha fluctuado pero no ha mostrado una tendencia clara. Discutiré cada uno de estos elementos a su vez”.

(3) La inflación de bienes subyacentes avanza en la dirección correcta. Se mostró optimista sobre las perspectivas para la inflación de bienes básicos: “Si bien la inflación de bienes básicos de 12 meses sigue siendo elevada en 4.6 por ciento, ha caído casi 3 puntos porcentuales desde principios de año. Es demasiado pronto para declarar vencida la inflación de bienes, pero si las tendencias actuales continúan, los precios de los bienes deberían comenzar a ejercer una presión a la baja sobre la inflación general en los próximos meses”.

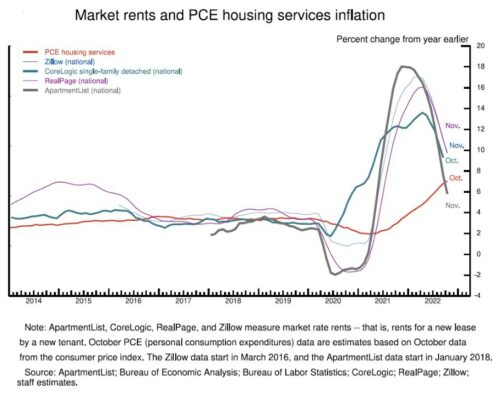

(4) La inflación de los servicios de vivienda debería moderarse a fines del próximo año. Powell observó que la inflación de los servicios de vivienda, que mide el aumento en el alquiler de la residencia principal y el costo equivalente del alquiler de la vivienda ocupada por el propietario, “ha seguido aumentando y ahora se ubica en 7.1 por ciento en los últimos 12 meses. Sin embargo, la inflación de la vivienda tiende a retrasarse con respecto a otros precios en torno a los puntos de inflexión de la inflación, debido a la lenta tasa a la que se renueva el stock de arrendamientos de alquiler”. Observó que “la tasa de mercado de los nuevos arrendamientos es un indicador más oportuno de dónde irá la inflación general de la vivienda durante el próximo año más o menos. Las medidas de inflación de 12 meses en los nuevos arrendamientos aumentaron a casi el 20 por ciento durante la pandemia, pero han estado cayendo considerablemente desde mediados de año”.

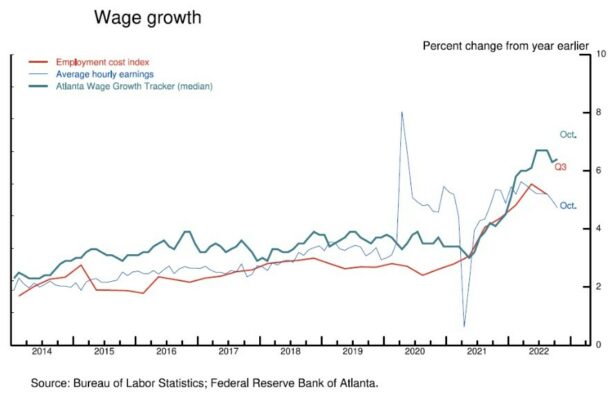

5) Los servicios básicos distintos de la vivienda dependen de los costos laborales. La tercera categoría son los servicios básicos distintos de la vivienda. Cubre una amplia gama de servicios, desde atención médica y educación hasta cortes de pelo y hospedajes. Es la mayor de las tres categorías y constituye más de la mitad del índice PCE básico. Powell observó: “Por lo tanto, esta puede ser la categoría más importante para comprender la evolución futura de la inflación subyacente. Debido a que los salarios representan el mayor costo en la prestación de estos servicios, el mercado laboral tiene la clave para comprender la inflación en esta categoría”.

A Powell claramente le preocupa que la escasez de mano de obra pueda continuar ejerciendo una presión inflacionaria al alza sobre los servicios básicos, excluyendo la vivienda. Señaló que “investigaciones recientes realizadas por economistas de la Fed encuentran que la brecha de participación ahora se debe principalmente al exceso de jubilaciones, es decir, jubilaciones que superan lo que se hubiera esperado solo del envejecimiento de la población. estos exceso ret

Este exceso de jubilaciones ahora podría representar más de 2 millones de los 3 1/2 millones que faltan en la fuerza laboral”. Añadió: “El segundo factor que contribuye al déficit de oferta laboral es un crecimiento más lento de la población en edad de trabajar”.

Concluyó que la demanda aún supera con creces la oferta en el mercado laboral. Como resultado, “el crecimiento de los salarios también muestra solo signos tentativos de volver al equilibrio. Algunas medidas del crecimiento de los salarios han disminuido recientemente”.

(6) Línea inferior. Los mercados se sintieron cómodos con la sugerencia de Powell de que el ciclo de ajuste de la Fed está girando hacia una postura más moderada de aumentos de tasas. Sin embargo, concluyó: “Es probable que restaurar la estabilidad de precios requiera mantener la política en un nivel restrictivo durante algún tiempo. La historia advierte fuertemente contra la relajación prematura de la política. Mantendremos el rumbo hasta que el trabajo esté terminado”.

Desempeño por factores durante varios ciclos de mercado por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

Ya hemos mostrado cómo extender el historial de cualquier activo, cartera o estrategia a un historial de 100 años. Hemos hecho esto mediante la introducción del modelo de regresión multifactorial de Quantpedia, cuyo objetivo es replicar cualquier cartera y recrear cómo habría sido su historia de 100 años. El modelo utiliza varios factores, incluido el mercado (acciones de EE. UU.), bonos , materias primas , factor de tendencia , etc. Además de eso, también examinamos 100 años de ciclos de mercado históricos.

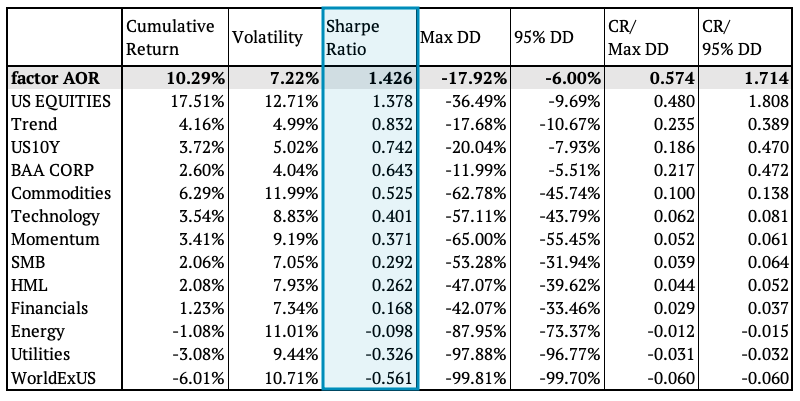

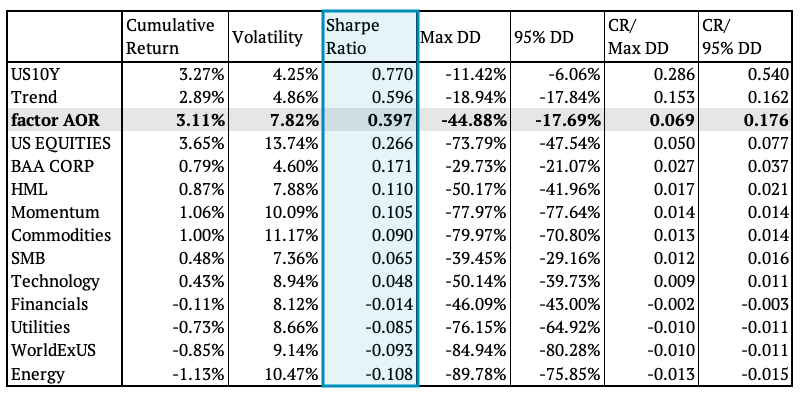

Hoy, analizamos cómo se comportaron todos los factores que usamos en nuestro modelo de regresión multifactorial durante varios ciclos de mercado (en la muestra), incluido el mercado alcista/bajista, la inflación alta/baja y las tasas de interés al alza/a la baja. Además, también examinamos el rendimiento de un ETF de cartera equilibrada – AOR, en los últimos 100 años. Esto se hace creando el Factor AOR, que construimos utilizando nuestro Modelo de regresión multifactorial de AOR ETF.

Además de un gráfico de comparación de las curvas de renta variable, también comparamos el rendimiento del factor AOR con el de todos los factores mediante tablas de riesgo/rendimiento, es decir, cuantitativamente. Todas las tablas están ordenadas según el ratio de Sharpe, desde la mejor (en la parte superior) hasta la peor (en la parte inferior).

Ciclos de mercado históricos: en muestra

Identificamos ocho combinaciones diferentes de varios ciclos de mercado relacionados con el estado de a) los mercados de valores, b) las tasas de interés y c) la inflación. La metodología detallada sobre los 100 años de historia de diferentes ciclos de mercado se describe en el manual básico sobre ciclos de mercado de Quantpedia .

En pocas palabras, en primer lugar, aislamos varios períodos de subida y bajada de los mercados de acciones (mercados alcistas y bajistas). En segundo lugar, realizamos el mismo ejercicio para las tasas de interés para llegar a períodos de tasas de interés al alza y a la baja. Finalmente, marcamos períodos de inflación alta y baja divididos por el punto de quiebre de la mediana histórica.

Los ciclos de mercado históricos se han identificado en la muestra. Esto significa que identificamos estos ciclos con el beneficio de la retrospectiva, ya sabiendo de antemano, por ejemplo, cuándo comenzó exactamente un mercado bajista en particular y cuándo el mercado tocó fondo para terminar ese mercado bajista. Luego podemos examinar el desempeño de cualquier activo durante estos ciclos de mercado en la muestra. En nuestro próximo artículo, identificaremos ciclos de mercado también fuera de muestra y compararemos los resultados con nuestro análisis de muestra.

Construcción de factores

La metodología completa y detallada sobre cómo construimos todos los factores utilizados en el artículo de hoy, incluido su historial diario de 100 años, está disponible en el manual de factores de Quantpedia.

Brevemente, nos gustaría recordar al lector que los siguientes factores se construyen de la siguiente manera:

Acciones de EE. UU., bonos del Tesoro de EE. UU. a 10 años, materias primas: como rendimiento total, incluidos dividendos y cupones (si están disponibles)

Sectores de renta variable de EE. UU., renta variable mundial excepto EE. UU.: como un exceso de rendimiento frente a la renta variable de EE. UU.

Títulos corporativos BAA de EE. UU.: como un exceso de rendimiento frente a los bonos del Tesoro de EE. UU. a 10 años

Pequeño-menos-Grande, Máximo-menos-Mínimo, Tendencia: como una estrategia long-short independiente

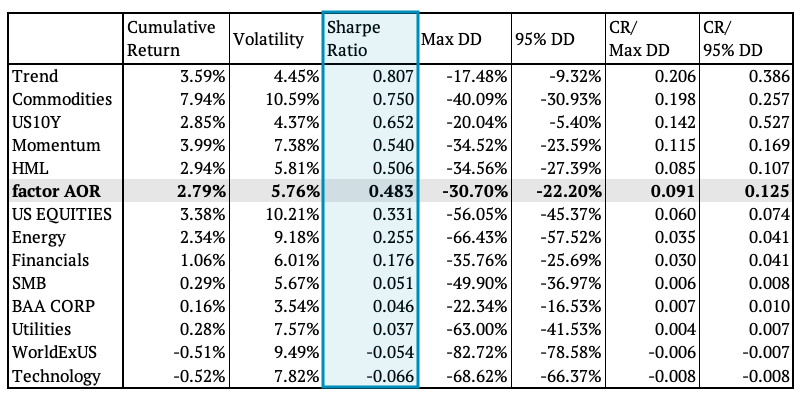

Factores durante los mercados alcistas

En primer lugar, analizamos los factores durante los mercados alcistas. Como era de esperar, la mayoría de los factores funcionan bien. Sin embargo, hay algunos factores con un desempeño deficiente durante los mercados alcistas de acciones de EE. UU.

Mirando tanto la figura anterior como la tabla siguiente, el rendimiento negativo se ha registrado solo en la renta variable mundial excepto EE. UU., los servicios públicos y la energía (como un diferencial frente a la renta variable estadounidense). El peor rendimiento acumulativo de todos los factores en los mercados alcistas pertenece al factor diferencial de las acciones mundiales excepto EE. UU. Por otro lado, el AOR ETF reconstruido superó todos los factores del modelo. Una diversificación parece haber funcionado no sólo teóricamente. Además, como se esperaba, el factor de acciones de EE. UU. tuvo el mejor desempeño de todos los factores del modelo de regresión subyacente.

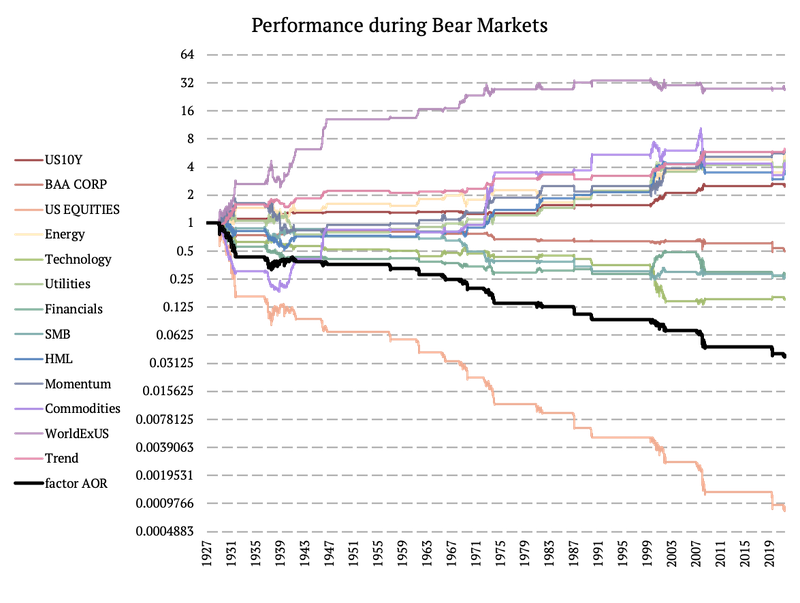

Factores durante los mercados bajistas

En segundo lugar, examinamos cómo se comportaron los factores durante los mercados bajistas. Esperábamos resultados opuestos a los mercados alcistas, y la expectativa se confirmó de múltiples formas. En cuanto al índice de Sharpe, el factor AOR ETF se comportó penúltimo, ya que solo las acciones de EE. UU. tuvieron un peor rendimiento acumulado.

Sorprendentemente, el índice de Sharpe más alto se logró mediante el factor de diferencial de acciones del mundo sin EE. UU. Le siguió de cerca nuestra estrategia de seguimiento de tendencias de múltiples activos (Trend Factor) y los bonos estadounidenses a 10 años (como se esperaba). Este es un resultado muy interesante que vale la pena discutir un poco. Si observa el gráfico a continuación, puede observar que las acciones fuera de los EE. UU. se han comportado bien durante los mercados bajistas de las acciones de los EE. UU. Este rendimiento superior fue más pronunciado durante las décadas de 1930 y 1940. Pero, incluso hasta el día de hoy, ¡un exceso de rendimiento de las acciones ex estadounidenses frente a las acciones estadounidenses no funciona tan mal en las recesiones! ¿Un nuevo activo defensivo, tal vez?

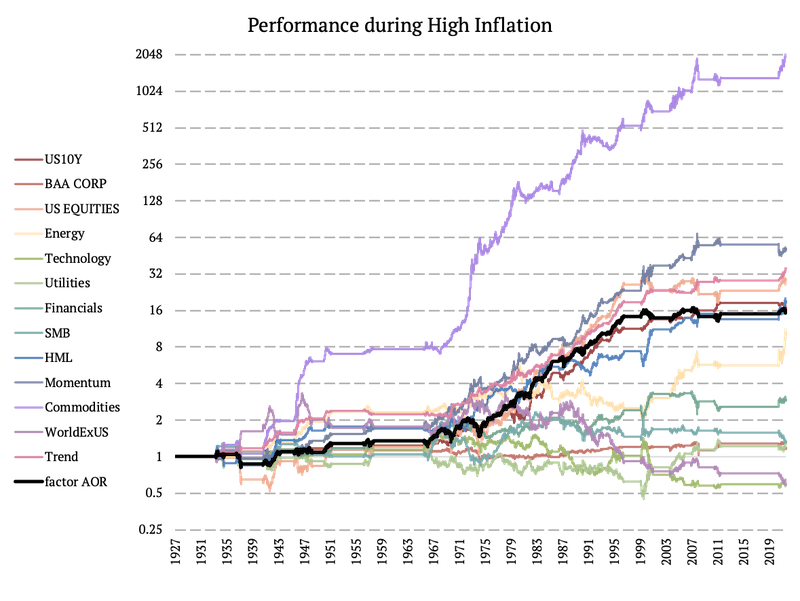

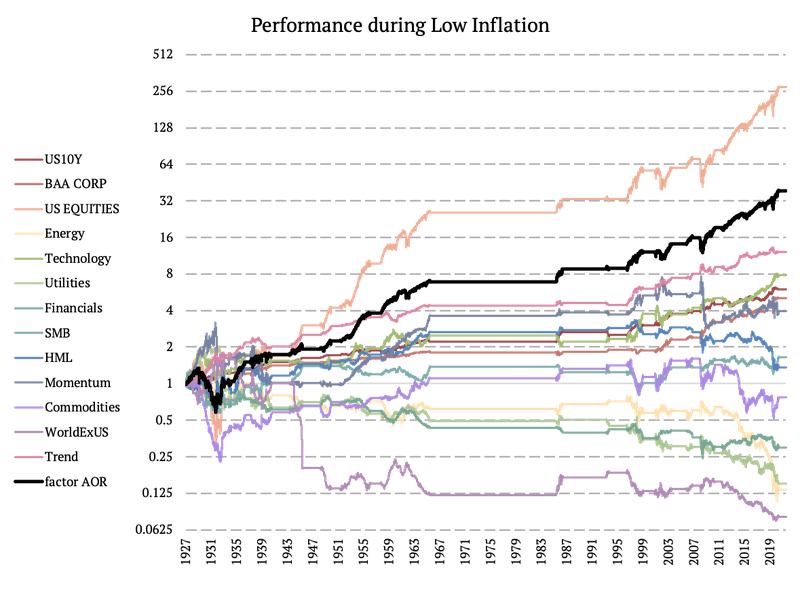

Factores durante la alta inflación

A continuación, examinamos los períodos de inflación alta y baja. Mirando únicamente los rendimientos en la figura a continuación, las materias primas lograron el mejor resultado durante los períodos de alta inflación. Sin embargo, tuvieron la segunda volatilidad más alta, lo que resultó en la tercera mejor relación de Sharpe. El factor de tendencia logró el ratio Sharpe más alto. Por otro lado, el factor de tecnología junto con el factor de renta variable mundial ex EE. UU. (como diferencial frente a la renta variable estadounidense) registraron el índice de Sharpe más bajo y un drawdown máximo más significativo.

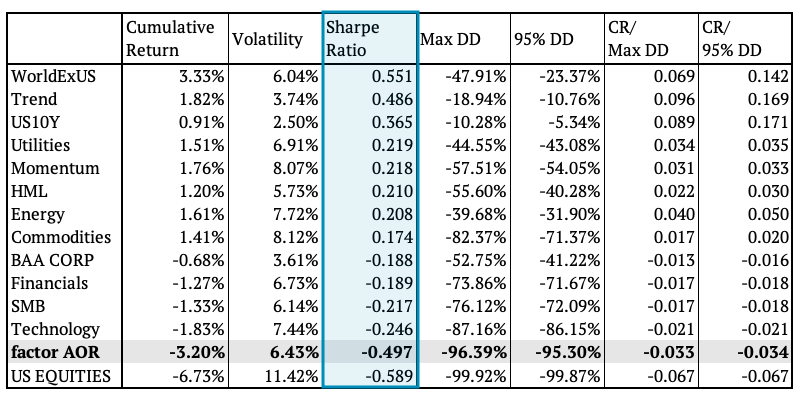

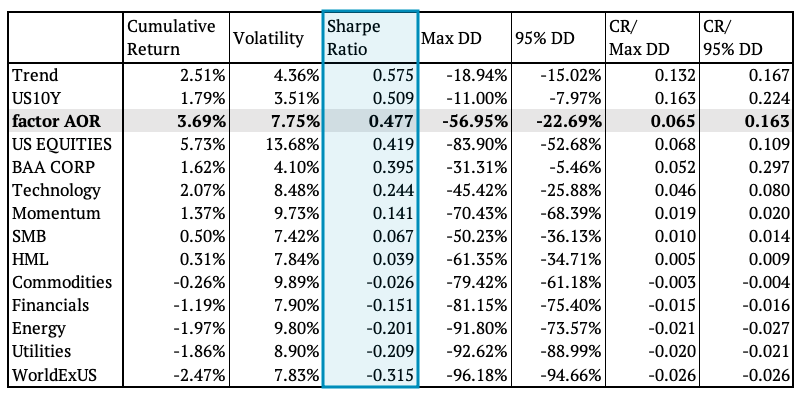

Factores durante la inflación baja

Por otro lado, las acciones estadounidenses se comportaron mejor durante los períodos de baja inflación. Sin embargo, tenían la volatilidad más alta, colocándolos en el cuarto lugar en nuestra tabla ordenados por índice de Sharpe. El factor AOR se encuentra en el tercer lugar con el ratio de Sharpe de 0,48. El factor con el índice de Sharpe más alto es el factor de tendencia.

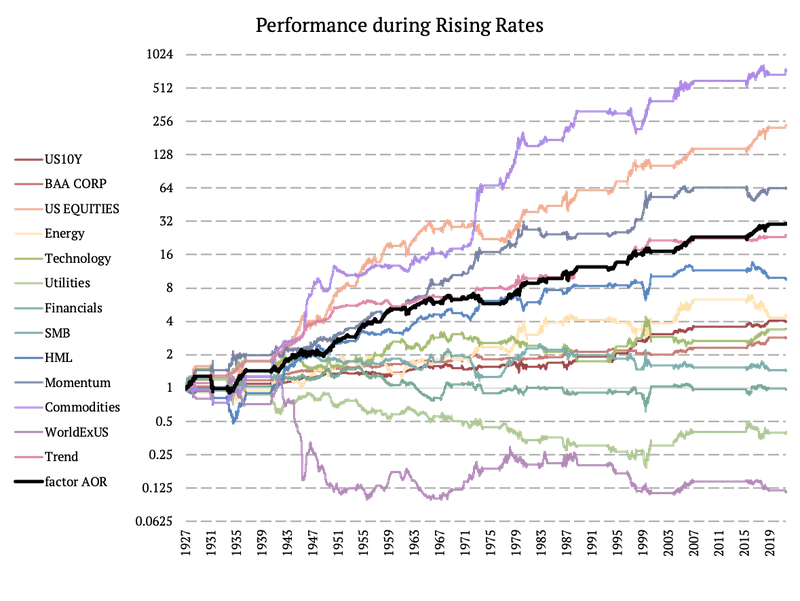

Factores durante el aumento de las tasas

Por último, comparamos el rendimiento de nuestros factores durante las subidas y bajadas de los tipos de interés. Una vez más, el factor de tendencia logró el índice de Sharpe más alto durante el aumento de las tasas de interés, a pesar de que las materias primas tuvieron el rendimiento acumulativo más alto. El AOR ETF reconstruido ocupó el cuarto lugar según el índice de Sharpe con la cuarta caída más pequeña.

Factores durante la caída de las tasas

Por último, examinamos el desempeño de los factores durante la caída de las tasas de interés. Las acciones de EE. UU. registraron el rendimiento acumulado más alto y tuvieron el cuarto índice de Sharpe más alto. El factor AOR ETF se coloca justo arriba, en el tercer lugar. Y los bonos estadounidenses a 10 años se asientan en la parte superior de la mesa. Por otro lado, los servicios públicos, la renta variable mundial excepto EE. UU. y los factores energéticos (como diferencial frente a la renta variable estadounidense) ocuparon los lugares más bajos.

9 cosas en los mercados que me sorprendieron en 2022 por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Al principio de mi carrera como inversor, mi jefe me dio un buen consejo en el que sigo pensando hasta el día de hoy.

Dijo algo como: “Está bien que te sorprendan. El mundo es un lugar sorprendente. Simplemente no se sorprenda de lo que sucede en los mercados».

2022 fue una buena prueba de fuego para esta idea.

Aquí hay algunas cosas que me sorprendieron este año:

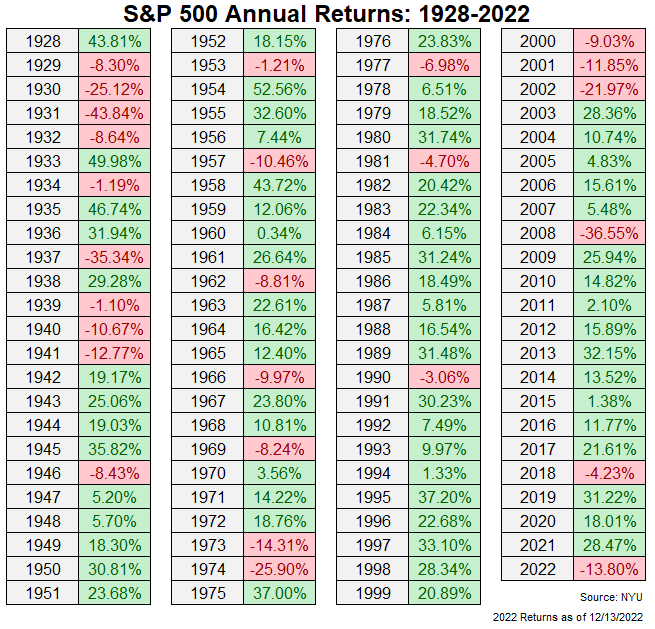

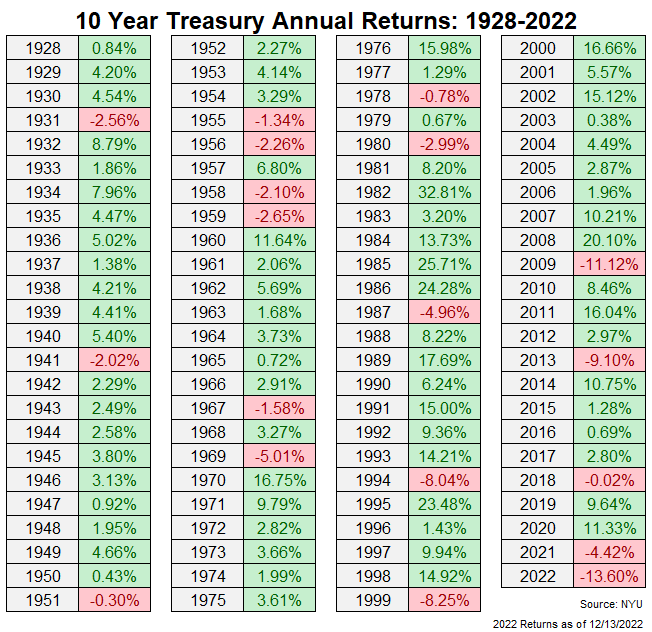

Las acciones y los bonos cayeron dos dígitos. Este es uno de los peores años para una cartera de acciones y bonos.

Es raro que las acciones y los bonos caigan en el mismo año. Según mis cálculos, sucedió solo cuatro veces antes de este año desde 1928.

Pero en ese tiempo, nunca han caído un 10% o más en el mismo año.

El peor año registrado que pude encontrar en el que cada clase de activo bajó sustancialmente fue 1969, cuando el mercado de valores cayó más del 8 %, mientras que los bonos del Tesoro a 10 años cayeron un 5 %.

El rápido aumento de las tasas y la inflación es el catalizador obvio, pero este es el primero en los mercados financieros modernos de los Estados Unidos.

La apertura de la Reserva Federal impulsó la caída del mercado de valores. Durante el mercado alcista de la década de 2010, si era lector de Zero Hedge, una de sus teorías predominantes tenía que ser que la Reserva Federal era responsable de todas las ganancias en el mercado de valores.

Fue una gran conspiración para hacer más rica a la gente rica.

Había más que eso, pero sería difícil argumentar que las políticas de bajas tasas de interés de la Fed no tuvieron algún efecto.

Sin embargo, la Fed en realidad nunca se esforzó por animar al mercado de valores. Nunca lo convirtieron en un tema de conversación.

Si pensaba que a la Fed solo le importaba apuntalar el mercado de valores, 2022 debería disuadirlo de esa opinión.

Este año, tuvimos funcionarios de la Fed que querían que los precios de las acciones cayeran. Y estas no eran discusiones a puerta cerrada. Se dijeron en el registro para que todos escucharan:

Sucedieron muchas cosas este año, pero este cambio radical probablemente no recibió suficiente publicidad.

¡La Reserva Federal estaba feliz de que nuestros saldos 401k bajaran!

Las pérdidas son parte del juego cuando se invierte, pero no hubiera esperado que llevaran su lucha contra la inflación tan lejos, especialmente cuando existe tal desconexión entre los precios de las acciones y la economía.

No es que la gente gastara menos dinero porque estuviéramos en un mercado bajista este año.

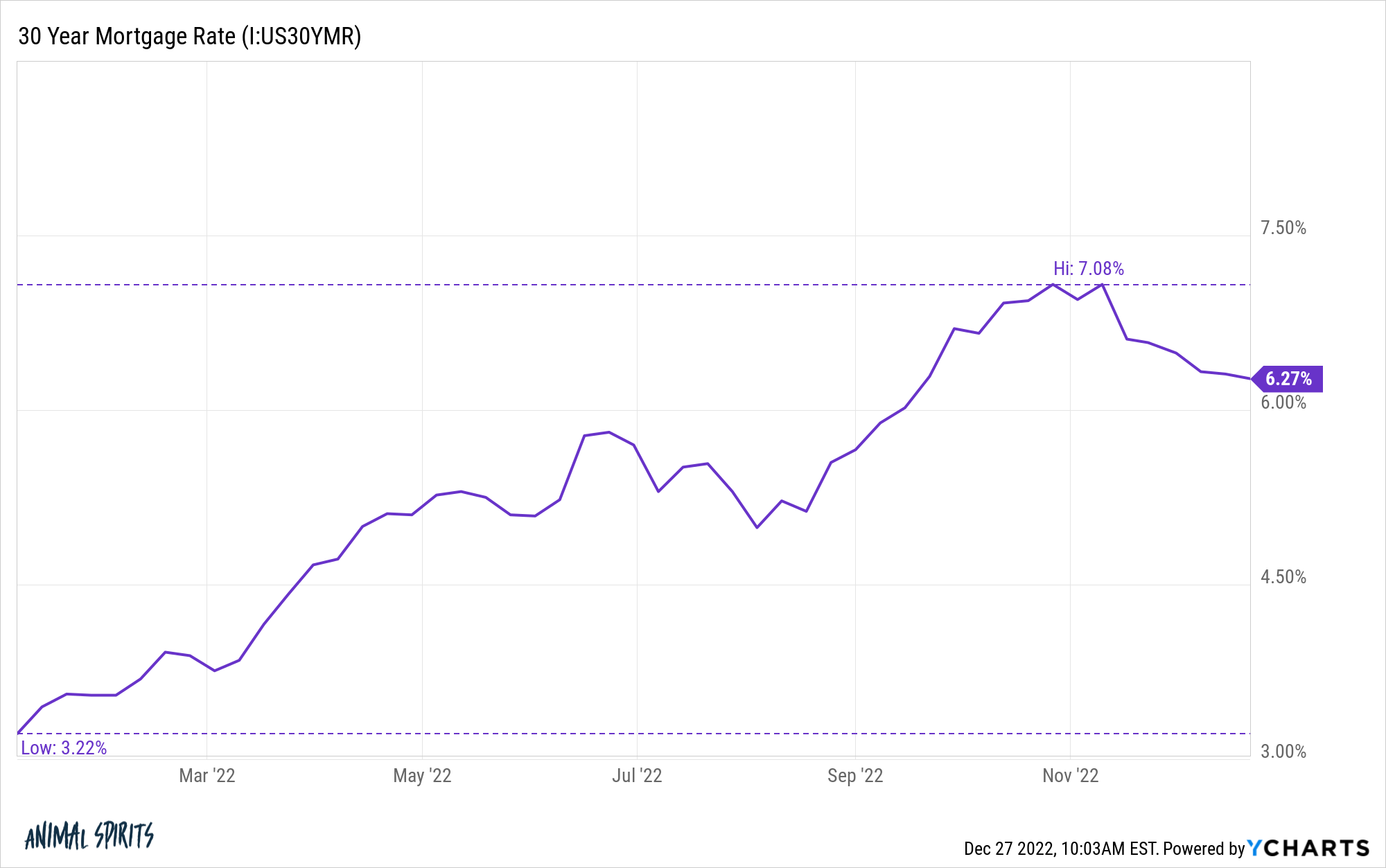

Las tasas hipotecarias se duplicaron con creces. El mercado de la vivienda estuvo muy caliente en 2020 y 2021. Las bajas tasas hipotecarias no fueron la única causa de los aumentos sin precedentes en los precios de la vivienda. Sabemos que esto es cierto porque las tasas hipotecarias han sido bajas desde hace un tiempo.

Pero ciertamente jugaron un papel importante.

Tenía sentido que los costos de endeudamiento aumentaran cuando la Reserva Federal comenzó su juerga de aumento de tasas. No estoy seguro de que nadie haya pensado alguna vez que llegaría tan alto tan rápido:

Pasamos del 3% al 7% en menos de un año. Nunca pensé que veríamos un 7 % tan rápido.

Tal vez las cosas vuelvan a la normalidad en el mercado de la vivienda si las tasas hipotecarias vuelven al 5% en poco tiempo, pero si se mantienen en el rango del 6-7%, deberíamos esperar algunas interrupciones en la economía .

De una forma u otra, el mercado inmobiliario probablemente también estará en mi lista de sorpresas para el próximo año.

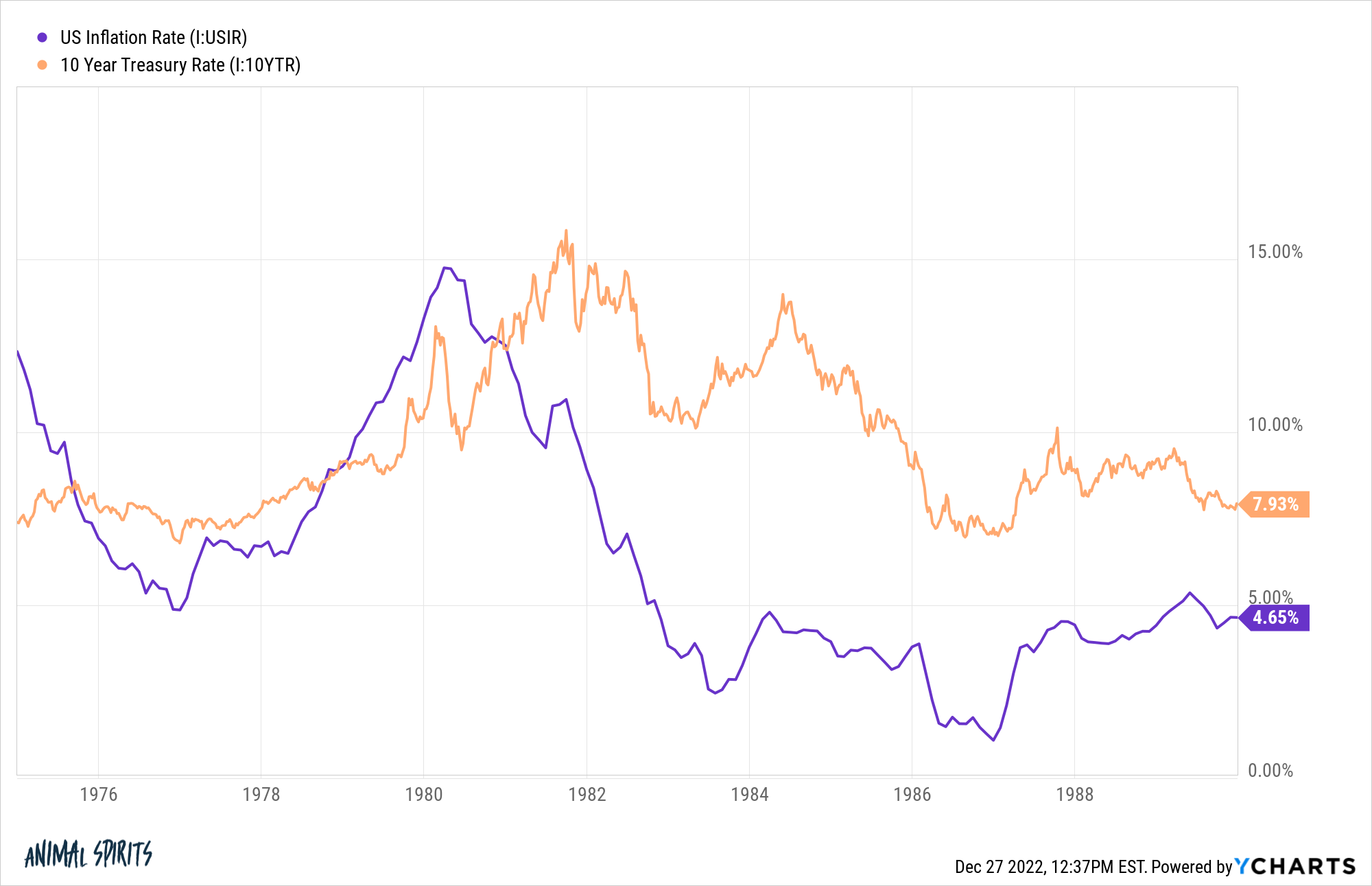

Los rendimientos de los bonos gubernamentales se mantuvieron relativamente bajos. La última vez que tuvimos una inflación tan alta en las décadas de 1970 y 1980, los rendimientos de los bonos del gobierno y la inflación en general se siguieron bastante de cerca.

Pero después de que cayó la inflación, los rendimientos de los bonos se mantuvieron elevados por encima de la tasa de inflación durante mucho tiempo:

Los rendimientos de los bonos también han aumentado este año, pero no tanto como la inflación:

Las tasas de interés nunca se acercaron al nivel de inflación.

Desearía tener una mejor explicación para esto, aparte de que la tendencia de las tasas fue más alta desde la década de 1950 hasta principios de la de 1980 y ha sido más baja desde entonces.

Hay más que eso, pero es probable que la memoria muscular en el mercado de bonos desempeñe un papel aquí para mantener las tasas mucho más bajas que la tasa de inflación.

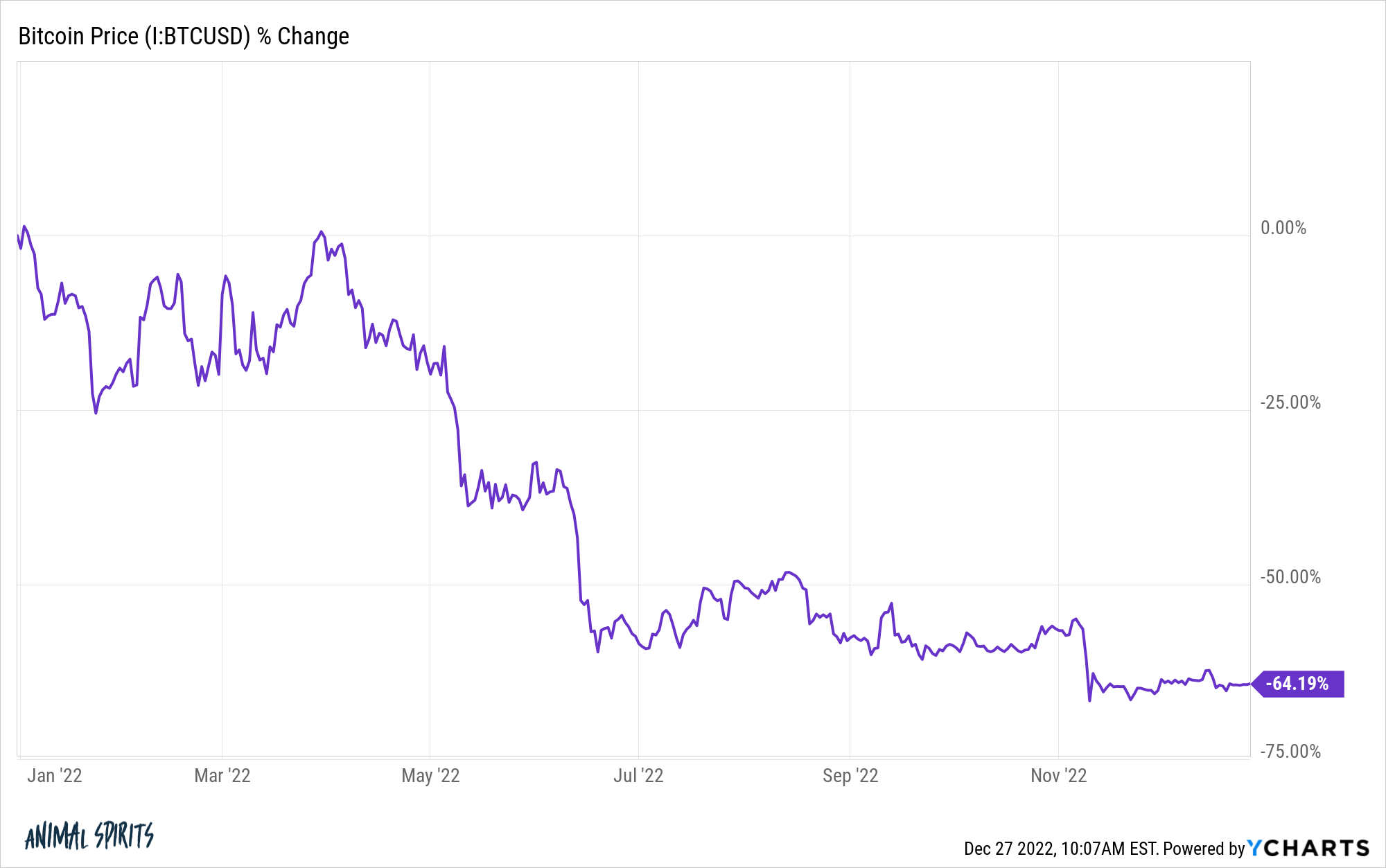

Bitcoin siendo descascarillado con una inflación del 9%. Bitcoin todavía es relativamente nuevo y las narrativas en torno a las criptomonedas cambian constantemente.

Durante años, los defensores de las criptomonedas dijeron que era una forma de subvertir el sistema bancario y protegerse contra la inflación, la impresión de dinero, la Reserva Federal, el gasto público y otros impactos macroeconómicos.

Bueno, 2022 tomó un mazo en esta narrativa cuando el Bitcoin se derrumbó ante las tasas más altas y el aumento de la inflación:

Ahora es obvio que las criptomonedas son simplemente un activo de riesgo con la mayor duración posible, pero me sorprende lo mal que falló su primera prueba como macrocobertura.

Fue un año increíble para las secuelas. Siempre he sido un gran seguidor de Top Gun, así que estaba preocupado por la secuela. Probablemente puedas contar la cantidad de películas clásicas en las que la secuela está a la altura del original con las dos manos.

Top Gun: Maverick fue una de las mejores experiencias cinematográficas que he tenido en años, tal vez nunca. Lo vimos en uno de esos cines con sonido envolvente Dolby, así que parecía que estabas en los aviones cuando despegaban.

Hicieron un trabajo maravilloso al ofrecer un poco de nostalgia a los fanáticos del original como yo sin exagerar. Fácilmente fue una de las mejores películas de acción jamás realizadas y la mejor parte es que no fue una película CGI hecha en una computadora.

El nuevo Avatar era CGI pero estaba muy bien hecho. La última hora más o menos de la película fue acción continua y una de las mejores secuencias de lucha que recuerdo.

Knives Out es una de mis películas favoritas de la última década. La secuela no fue tan buena como la original, pero fue agradable. Me apuntaré para otro misterio de Benoit Blanc.

A mis hijos les encantó la nueva película de los Minions.

Además, la segunda temporada de The White Lotus fue incluso mejor que la primera. Incluso la precuela de Game of Thrones fue mucho mejor de lo que esperaba.

2022 fue un año excelente para los seguimientos en televisión y películas.

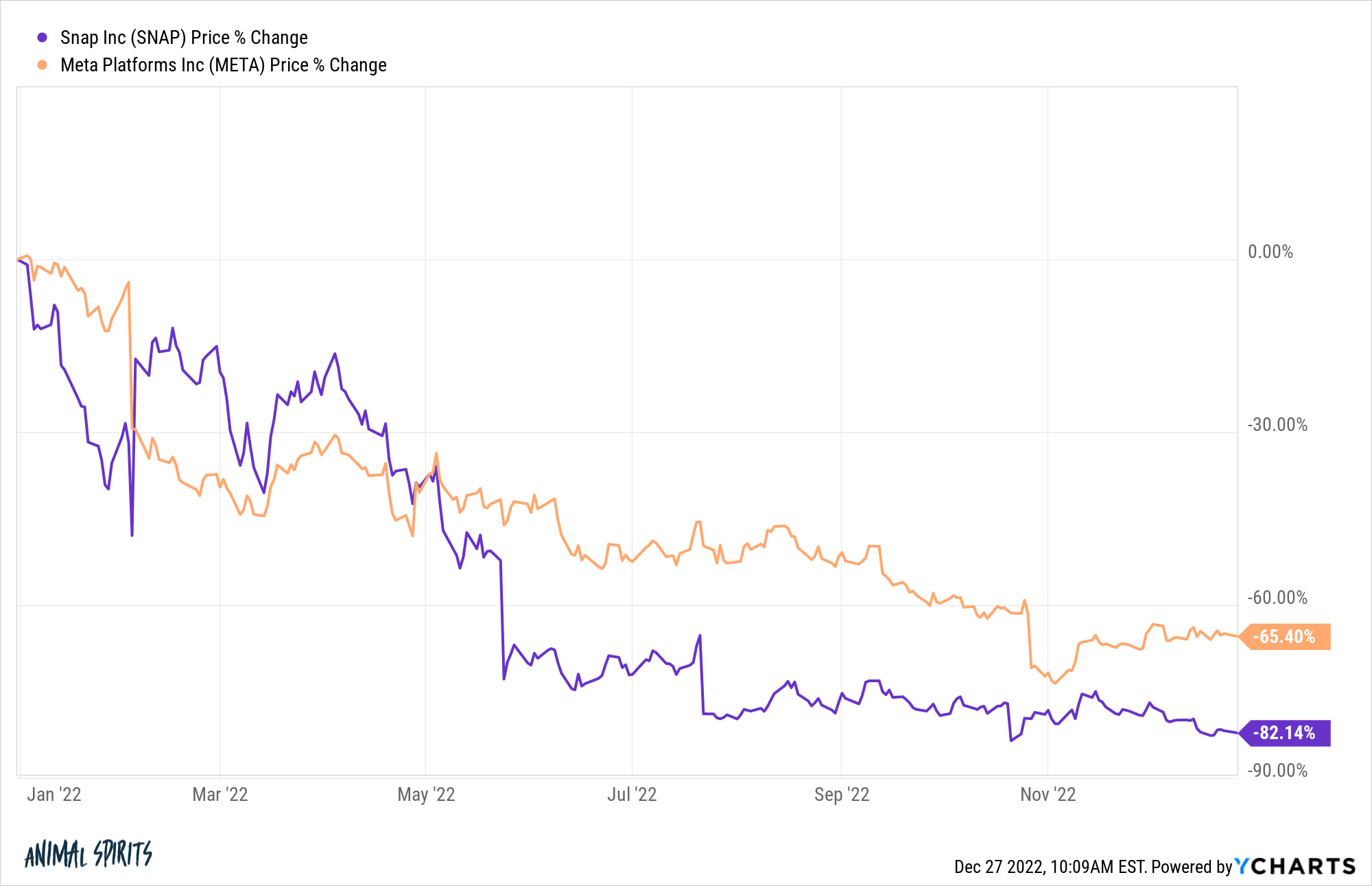

Elon Musk compra Twitter. Al principio parecía que Musk solo era un multimillonario aburrido al que le gustaba twittear. No parecía que realmente quisiera comprar la compañía.

De hecho, parece que hizo todo lo que pudo para evitarlo después de que se cerró el trato.

No lo culpo.

Esta podría ser una de las adquisiciones más inoportunas de la historia. Solo mire las ganancias de otras compañías de redes sociales este año:

Snap ahora está valorado en menos de $ 14 mil millones. Musk pagó 54.000 millones de dólares por Twitter.

Me sorprendió que no pagara la tarifa de ruptura de mil millones de dólares y se marchara. Estoy aún más sorprendido con cómo se desarrollará esto desde aquí.

FTX como uno de los mayores fraudes de la historia. Mucha gente está reescribiendo la historia ahora que Sam Bankman-Fried ha sido expuesto como el Bernie Madoff de las criptomonedas, pero nadie lo estaba denunciando antes de que sucediera.

FTX tenía su nombre en los estadios de la NBA. Tenían el poder de las estrellas y grandes inversores. Parecía que eran el único mercado de criptomonedas que saldría ileso del invierno criptográfico. De hecho, fueron ellos los que rescataron a otras empresas durante la crisis.

SBF concedió entrevistas a todo el mundo y salió como un niño prodigio que quería hacer del mundo un lugar mejor.

Claro, hubo personas que pensaron que algo no estaba bien en la relación entre Alameda y FTX, pero nadie tenía idea de lo malo que era realmente.

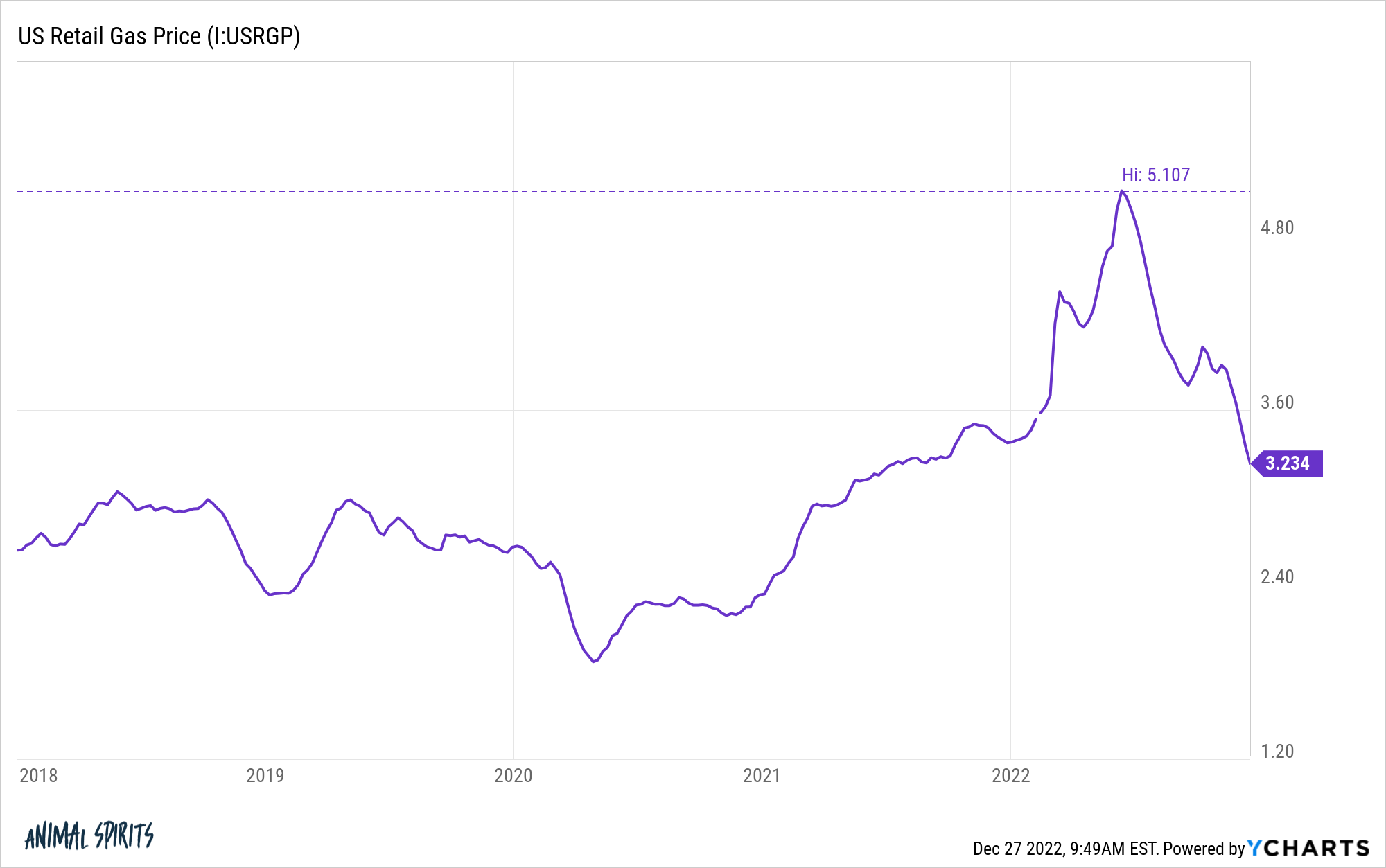

Los precios de la gasolina alcanzan los $ 5 por galón y luego se disparan de ida y vuelta. La guerra de Ucrania también fue uno de los acontecimientos más sorprendentes del año. El impacto en los mercados financieros fue evidente al principio pero más sorprendente al final.

Los precios de la gasolina que pasaron de un poco más de $3/galón a principios de año a más de $5/galón fueron dolorosos para muchos hogares.

El hecho de que la guerra aún continúa, podría ser aún más sorprendente que los precios de la gasolina no solo sean más bajos que antes del inicio de la guerra, sino que ahora son más bajos que a principios de año.

Estoy seguro de que el año que viene va a estar lleno de sorpresas también.

Simplemente no se sorprenda por lo que seguramente nos sorprenderá en 2023.

Abogado de profesión, es trader profesional, gestor de fondos y educador. Con más de 30 años de experiencia, ha conseguido mantener un track record continuado con una tasa de retorno anual del 39%. Es autor del libro “The Nature of Trends” y escribe regularmente para revistas como Your Trading Edge Magazine, Business Times y Smart Investor.

Ray Barros / tradingsuccess.com

En los próximos artículos, hablaré del proceso llamado ‘gestión de riesgos’. La gestión de riesgos tiene dos componentes: la gestión del dinero y la gestión de la posición. El Money Management tiene dos componentes:

un aspecto subjetivo y

uno objetivo.

Money Management busca responder a cuatro preguntas:

Riesgo de cartera: la cantidad máxima a arriesgar en cualquier momento en todas las posiciones abiertas. Esto no es un problema si está operando con un solo instrumento.

Riesgo de la posición: el riesgo máximo en cualquier operación.

Exposición máxima: el tamaño de la posición para una operación.

Aumento/disminución del tamaño: el proceso de aumento o disminución del tamaño de la posición.

En mis componentes subjetivos hay dos factores. El primero es lo que yo llamo mi perfil de riesgo. Esto me dice cuándo es probable que infrinja mi propia disciplina. Usualmente esto ocurre cuando tengo 6 pérdidas consecutivas y/o una pérdida mayor al 10%; o cuando tengo series de premios que acumulan una rentabilidad mayor del 15%. Supongo que eso es lo que algunos llaman miedo y euforia. Al saber cuándo me estoy acercando a la línea, puedo tomar precauciones contra una falta de disciplina.

El segundo factor subjetivo es mi tolerancia a la pérdida. Todos nosotros tenemos un techo de lo que podemos perder en cualquier operación y cualquier aumento dramático en el capital tendrá un impacto en esto. Por ejemplo, cuando pasé de $ 100 millones a $ 250 millones, descubrí que me puse demasiado a la defensiva y, como resultado, reduje mi expectativa de retorno. Podemos aumentar este nivel utilizando la teoría de la ‘rana hirviendo’: aumentar gradualmente nuestra exposición al riesgo para permitir el nivel deseado.

Los factores objetivos se basan en tres ideas:

Volatilidad del mercado.

Nuestro rendimiento esperado: ganancia promedio en dólares/pérdida promedio en dólares; tasa de victorias/tasa de pérdidas.

El factor de flujo y reflujo.

En mi próximo artículo hablaré de cada uno en detalle.

Espiritualidad basada en la evidencia: encontrar la paz personal por Brett N. Steenbarger, Ph.D.

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.

Brett N. Steenbarger / SUNY Upstate Medical University

Me gustaría llamar la atención sobre un libro reciente muy interesante y valioso, Mindful Cognitive Behavioral Therapy de Seth Gillihan, Ph.D. La Cognitive Behavioral Therapy es un marco popular para abordar problemas psicológicos al enseñar técnicas para cambiar nuestros patrones de pensamiento y acción. Lo que es único en el texto de Gillihan es el uso de la Cognitive Behavioral Therapy para mejorar la conciencia plena y el desarrollo espiritual. Según Gillihan, «La práctica de escuchar la llamada de nuestra voz interior, o espíritu, es lo que muchos llaman atención plena, y la terapia eficaz es una forma de responder a esa llamada». En lugar de emplear la Cognitive Behavioral Therapy para reemplazar los pensamientos negativos por constructivos y positivos, la terapia cognitivo-conductual consciente aquieta todo ese diálogo interno y lo reemplaza «con pensamientos, acciones y conciencia consciente que nutren todo nuestro ser».

En otras palabras, cuando aquietamos la mente y miramos hacia adentro, el resultado es una visión interior. O, en términos de Renovación Radical, al aquietar el ego, accedemos al alma. La idea de Gillihan es que los mismos métodos que nos ayudan a cambiar nuestros patrones de pensamiento también pueden ayudarnos a aquietarlos.

En términos más generales, estamos presenciando una revolución en la psicología. La espiritualidad, que alguna vez fue dominio de la filosofía y la religión, está encontrando apoyo basado en la evidencia en la investigación. Estamos descubriendo que el crecimiento espiritual promueve nuestro crecimiento personal; que una clave para la psicología del rendimiento se puede encontrar en la espiritualidad; que podemos entrenar la mente para la trascendencia. Estamos descubriendo que la gratitud cambia el cerebro; que las fortalezas espirituales también son claves para el bienestar psicológico; y que la espiritualidad impacta nuestro bienestar a través de comportamientos relacionados con la salud. A través de la espiritualidad, encontramos reducción del estrés y tantos otros beneficios para la salud mental que ha habido llamados a las profesiones de salud mental para que adopten las ideas y prácticas de la religión.

¿Qué pasaría si todos los principales enfoques de la ayuda psicológica pudieran dirigirse a encontrar la paz personal y la autoconciencia? Tal vez la psicología sea tan eficaz en la autotrascendencia como en la autorrealización. Y tal vez el rendimiento, en la vida y en los mercados financieros, sea menos una función de la «convicción» del ego y más relacionado con la intuición que llega a las mentes que están en paz.

El pequeño libro que aún vence al mercado por Joel Greenblatt

Hispatrading Magazine es la revista de referencia en el mundo del trading en español. En cada número participan los principales profesionales del sector a nivel internacional.

Hoy hablaremos de un libro especialmente potente y a la vez sencillo de todos los que pueda encontrar hoy día en las estanterías de la sección “inversiones y bolsa”. Me refiero al libro “El pequeño libro que aún vence al mercado”, escrito por Joel Greenblatt y editado por Deusto. Esta edición es una actualización la primera edición. Con algunas pequeñas variaciones después de la crisis vivida en el 2008.

Para empezar, me gustaría hacerle una pregunta ¿Si tuviera que dejar escrita la esencia de su saber en un pequeño resumen a sus hijos? ¿Qué les diría? Bajo esta premisa Joel Greenblatt escribió este libro, resumiendo los consejos que ayudarían a sus hijos a tomar las mejores decisiones de inversión. Y no se trata de una persona cualquiera, sino de uno de los inversores con mejor trackrecord de todos los que pisan el globo terráqueo. Convertir 2 dólares en más de 100 en 15 años tiene mérito. ¿No? Él lo ha conseguido.

En este libro el sr. Greenblatt nos ayuda a entender que encontrar una empresa con fundamentos interesantes no está reservada solo a los inversores más expertos sino que cualquiera puede saber cómo se hace. Greenblatt nos explica como podemos basarnos en dos conceptos sencillos para encontrar buenas empresas. Lo rentable que es y el precio que tiene. Con un estilo sencillo y directo, detalla su filosofía de inversión a lo largo de este breve y ameno libro. Desde el capítulo primero, es capaz de sumergirnos en el mundo de las inversiones con una facilidad solo al alcance de alguien que sabe entretener a un niño. Para esto comienza su explicación utilizando el negocio de un compañero de clase de uno de sus hijos y nos expone la disyuntiva a la que tenemos que hacer frente al decidir dónde invertir. Jason, la limusina y su negocio de chicles son la excusa perfecta para hacer entender a alguien que nunca ha leído nada de finanzas lo que tiene que buscar exactamente en una empresa.

¿Cuál es la filosofía de inversión que podrá encontrar en el “El pequeño libro que aún vence al mercado”? El factor fundamental lo determina, según nos explica el autor, el precio que hemos pagado por él. Por ejemplo, utilizando el ejemplo de Jason y su negocio de chicles pero de una forma un poco más “adulta” piense en lo siguiente. Si le vendo el 20% de mi empresa y esta gana 10.000 dólares cada año, usted tendrá derecho a recibir 2.000 dólares anuales. La gran pregunta que nos debemos hacer fijándonos en la rentabilidad es ¿cuánto estaría dispuesto a pagar por recibir esa cantidad? Ahí está el arte de la inversión. Obviamente si pudiera comprarla por una cantidad ridícula, por ejemplo 50 dólares, diría que es una buena compra. Por el contrario, si le pidiera el precio equivalente a las ganancias que supuestamente daría la empresa en los próximos 100 años me diría que estoy loco. Pues bien, todo dependerá del tiempo en que usted piense que puede recuperar su inversión. Lo que supone intentar adivinar el futuro. Y en esto, somos bastante mediocres.

Pero ¿si somos tan mediocres hablando del futuro? ¿Cómo podemos determinar el valor de la compañía según Greenblatt? Propone algo más sencillo, fijarnos en lo que ganó la empresa el último año. El gran problema de ver solo lo que gana una empresa es que puede esta ser muy cara, independientemente de lo que gane, y nosotros desconocerlo si no vemos más que este dato. Por otro lado puede necesitar endeudarse mucho para conseguir esa cifra. Por esto él se fija en dos ratios propios, similares a dos que se suelen utilizar a menudo en la inversión en valor, para determinar la rentabilidad de una empresa y el precio que tiene. Es lo que se ha llegado a conocer como la “magic formula”. ¿Quiere probar usted mismo? Le dejo la página web en la que podrá hacer sus pruebas usando las fórmulas que él propone, a https://www.magicformulainvesting.com Espero que disfrute de la lectura de este interesante libro.

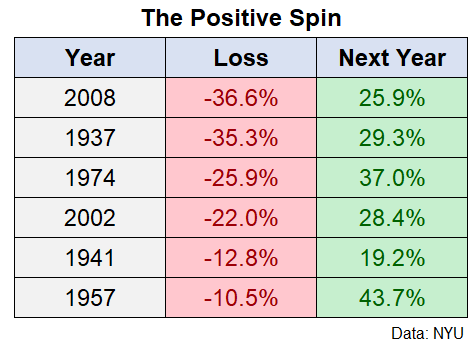

¿Qué va a pasar en el mercado de valores el próximo año? por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Un lector pregunta:

Sé que nadie puede predecir el futuro… pero solo entre nosotros, ¿qué va a pasar con el mercado de valores el próximo año? No estoy seguro de poder aguantar otro año como 2022.

La vida sería mucho más fácil si supiera la respuesta a esta pregunta.

Supongo que la buena noticia es que realmente no tiene que ver mucho un año con otro.

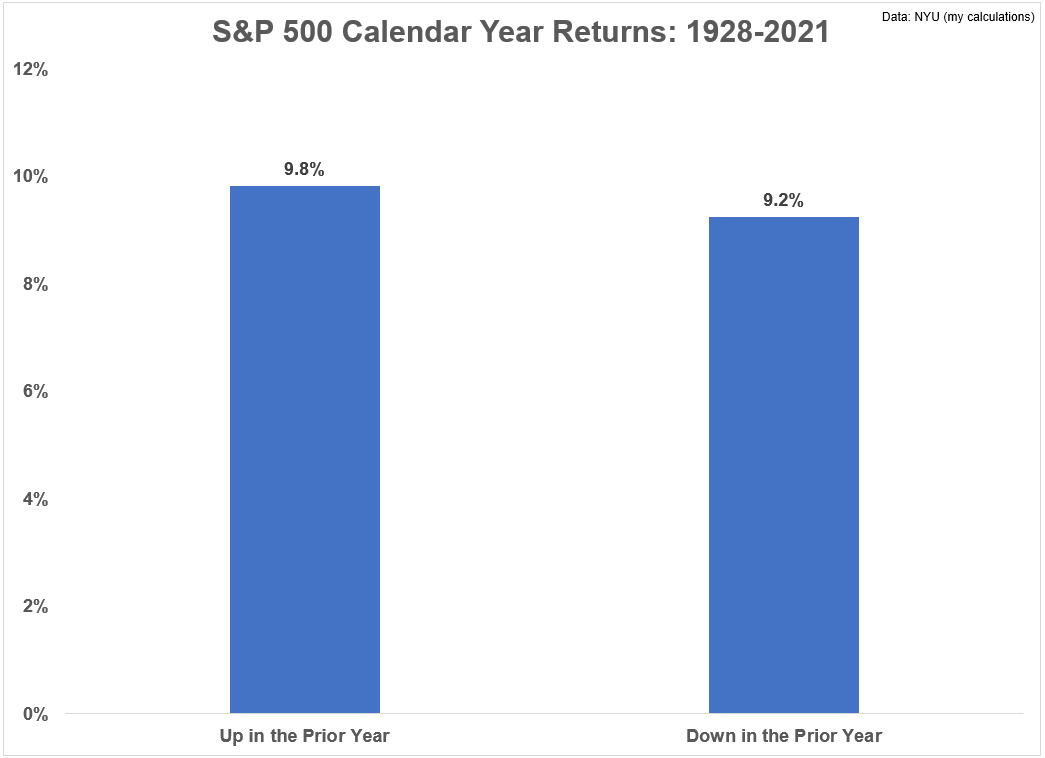

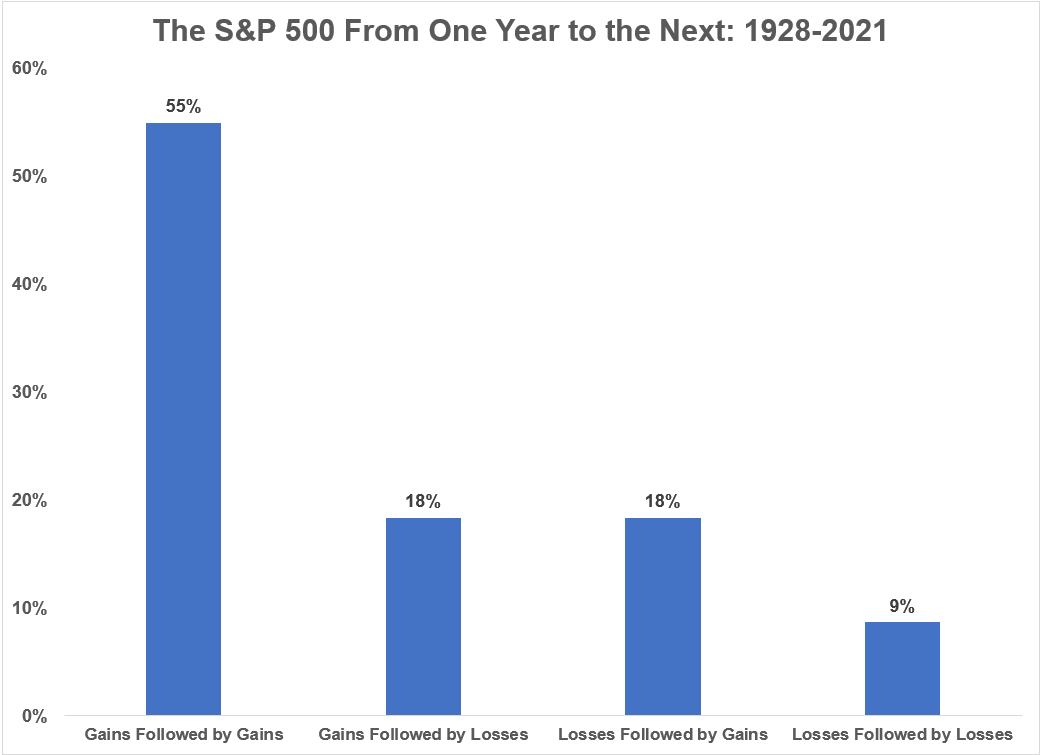

Realicé un simple análisis de los rendimientos anuales promedio para mostrar los rendimientos anuales promedio después de un año al alza o un año a la baja para el mercado de valores de los Estados Unidos que se recaen a 1928.

Los resultados no ayudan mucho:

El rendimiento promedio después de un año ascendente fue del 9,8 %

El rendimiento promedio después de un año descendente fue del 9,2 %

Podríamos desglosar las cosas aún más con solo mirar los peores años desde 2022 caerán en esa categoría.

Sin incluir este año, solo ha habido 11 años de dos dígitos desde 1928, por lo que es relativamente raro.

Si simplemente miráramos este pequeño tamaño de muestra, podría ofrecerle un giro positivo o negativo basado en estos grandes años descendentes y sus rendimientos posteriores.

Este es el giro positivo:

Más de la mitad de las peores pérdidas del pasado fueron seguidas por enormes ganancias. Bastante bien, ¿verdad?

Ahora aquí está el giro negativo:

Todos los demás grandes años de baja fueron seguidos por nuevas pérdidas, a veces superiores a la del año anterior.

Según el histórico, deberías esperar ver grandes pérdidas o grandes ganancias el próximo año. Todavía no hay mucha claridad.

Ahora estoy seguro de que algunos de vosotros estáis pensando, pero espera Ben:

¿Cuántas veces ha subido el mercado de valores cuando la Reserva Federal está en un ciclo de endurecimiento?

¿Cuántas veces ha subido el mercado de valores cuando la inflación se mantiene muy por encima de la media?

¿Cuántas veces ha subido el mercado de valores cuando parece que hay una probabilidad tan alta de recesión?

¿Cuántas veces se levantó el mercado de valores mientras los Detroit Lions estaban en la contienda de los playoffs?

¿Cuántas veces ha subido el mercado de valores cuando las tasas de interés han subido tan precipitadamente?

Todos los puntos justos.

Mi único contrapunto es este: el mercado de valores es inherentemente impredecible a corto plazo porque el mundo es impredecible.

¿Cuántas personas a finales de 2019 pronosticaban una pandemia en 2020 que causaría confinamientos, millones de personas trabajando desde casa, la peor impresión trimestral del PIB en la historia económica moderna y la mayor respuesta al gasto del gobierno desde la Segunda Guerra Mundial?

Entrando en este año, ¿cuántas personas predijeron que el dictador de Rusia invadiría un país inocente causando trastornos en los mercados de alimentos y energía? ¿O la tasa de inflación más alta en 4 décadas? ¿O la Reserva Federal apoyando activamente la caída del mercado de valores?

Esto no estaba en ninguna de las perspectivas de 2022 que eré a la vista.

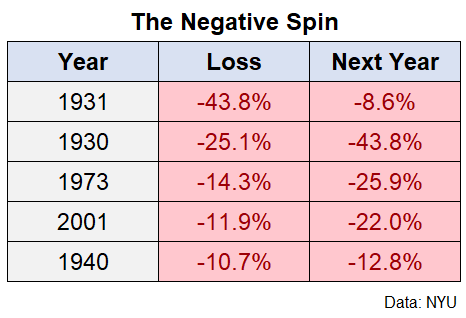

Jonathan Ferro de Bloomberg publicó las previsiones del mercado de valores de fin de 2022 de todos los grandes Wall Street a principios de año:

El rango de estos 14 pronósticos fue de 4.400 a casi 5.400.

Al momento de escribir este artículo, el S&P cotiza a menos de 3.800.

El punto aquí no es investigar lo que dice la gente de Wall Street que hace pronósticos. Eso es parte de su trabajo.

Es para mostrar lo ridículo que es pensar que tienes la capacidad de predecir lo que va a suceder durante cualquier período de un año.

Claro, alguien a la fuerza tendrá suerte de vez en cuando visto el sinfín número de personas que tenemos haciendo predicciones en estos días.

Pero no tengo ni idea de lo que va a pasar en 2023 y nadie más tampoco.

Esta es la razón por la que creas un plan de inversión en primer lugar. Si supieras lo que iba a pasar cada año, no habría razón para tener un plan.

El proceso de planificación debe incluir establecer expectativas realistas, jugar con las probabilidades y hacer correcciones de curso en el camino.

La planificación no debe incluir hacer predicciones a corto plazo sobre lo que va a suceder en el mercado de valores.

Es un recado de tonto.

Hablamos sobre esta pregunta sobre el último rescate de la cartera:

Bill Sweet me ayudó a vaciar nuestra bandeja de entrada para responder preguntas sobre inflación, ETF, encontrar un CPA, Roth IRA, impuestos sobre materias primas y más.

Nuestro ratio de Sharpe mental por Brett N. Steenbarger, Ph.D.

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.

Brett N. Steenbarger / SUNY Upstate Medical University

Todos estamos familiarizados con el ratio de Sharpe, que calcula la cantidad de riesgo en el que incurrimos (drawdown) para una cantidad determinada de ganancias. Un Sharpe positivo, pero bajo, significa que hemos ganado dinero durante el período de tiempo relevante, pero que incurrimos en un pequeño drawdown en el camino. Un Sharpe alto y positivo significa que hemos ganado dinero con una curva relativamente suave: una tendencia constante en lugar de agitada. Considere lo que yo llamo la Ratio Mental de Sharpe. ¿Cuánto capital mental gastamos por unidad de ganancia obtenida? Si ganamos dinero, pero nos encontramos emocionalmente agotados, frustrados o ansiosos en el camino, sería un índice de Sharpe positivo pero un Sharpe mental negativo. Si perdemos dinero mientras aprendemos una nueva estrategia, pero encontramos el proceso intelectualmente estimulante, competitivamente desafiante y positivamente atractivo en términos de trabajo en equipo, entonces tenemos un ratio de Sharpe negativo, pero un Sharpe mental alto y positivo.

Gran parte de la psicología del trading o psicotrading se centra en reducir los drenajes de capital mental. Eso es útil, pero solo hará que un Ratio Mental Sharpe negativo sea menos negativo. Si nos acercamos a los mercados de manera que hagamos uso de nuestras mayores fortalezas, intereses y valores, entonces nuestro trading debería *darnos* energía. Es como una relación romántica. Un buen compañero de vida nos inspira y saca lo mejor de nosotros. Un trabajo es a menudo agotador, no una vocación.

Si se encuentra trabajando en su psicología día tras día, es como estar en un matrimonio en el que tiene que trabajar constantemente. Algo no está bien. El ajuste podría no estar allí; lo que estás haciendo probablemente no sea tu vocación. Revise sus períodos más positivos de Ratio Mental de Sharpe: es muy probable que eso sea lo que debe hacer en sus operaciones. Revise sus períodos más altos de Ratio Mental de Sharpe fuera del trading: eso es lo que debe hacer con su vida.

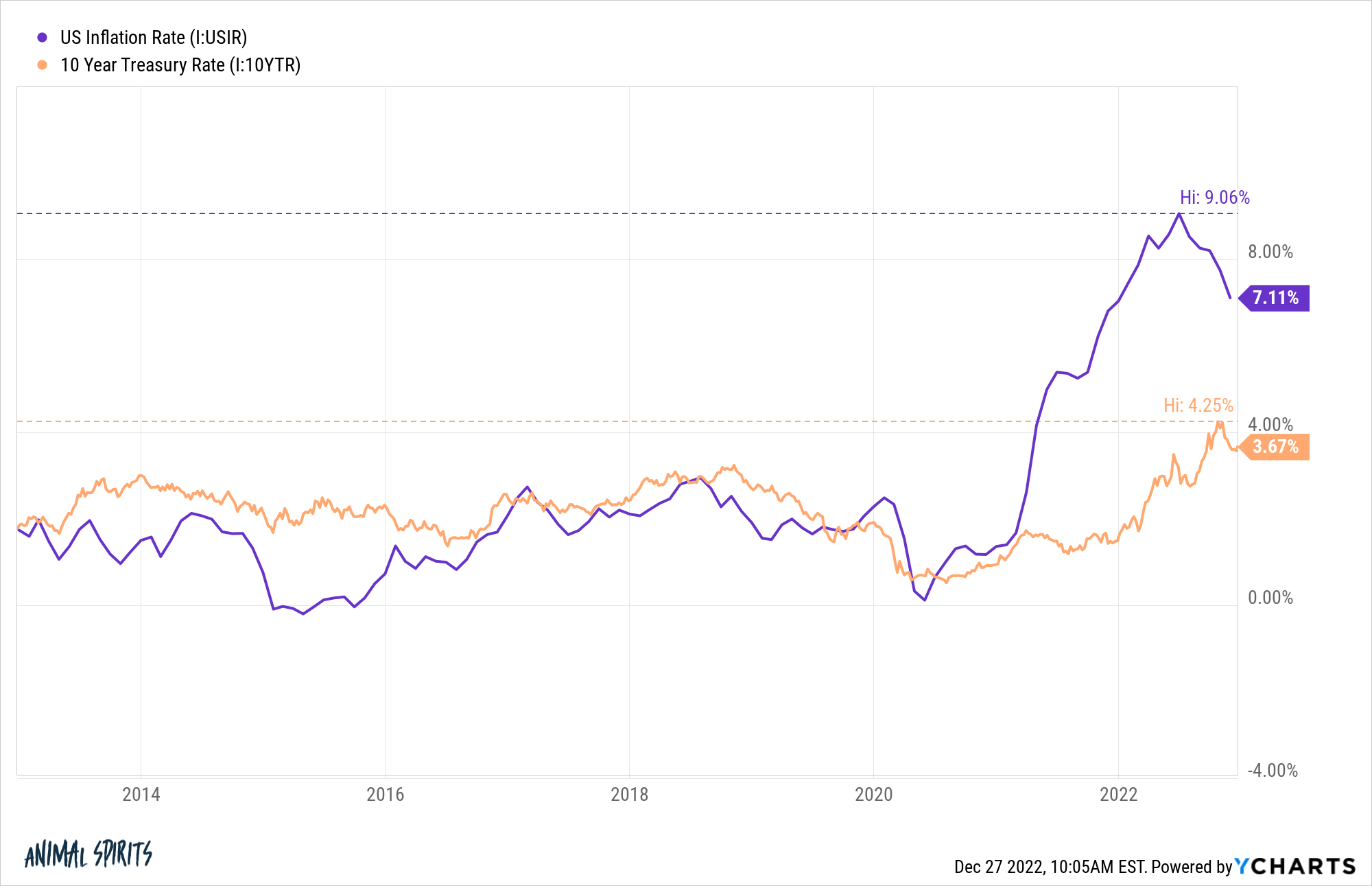

¿Cuánto tardará la inflación en alcanzar el objetivo del 2% de la Fed? por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

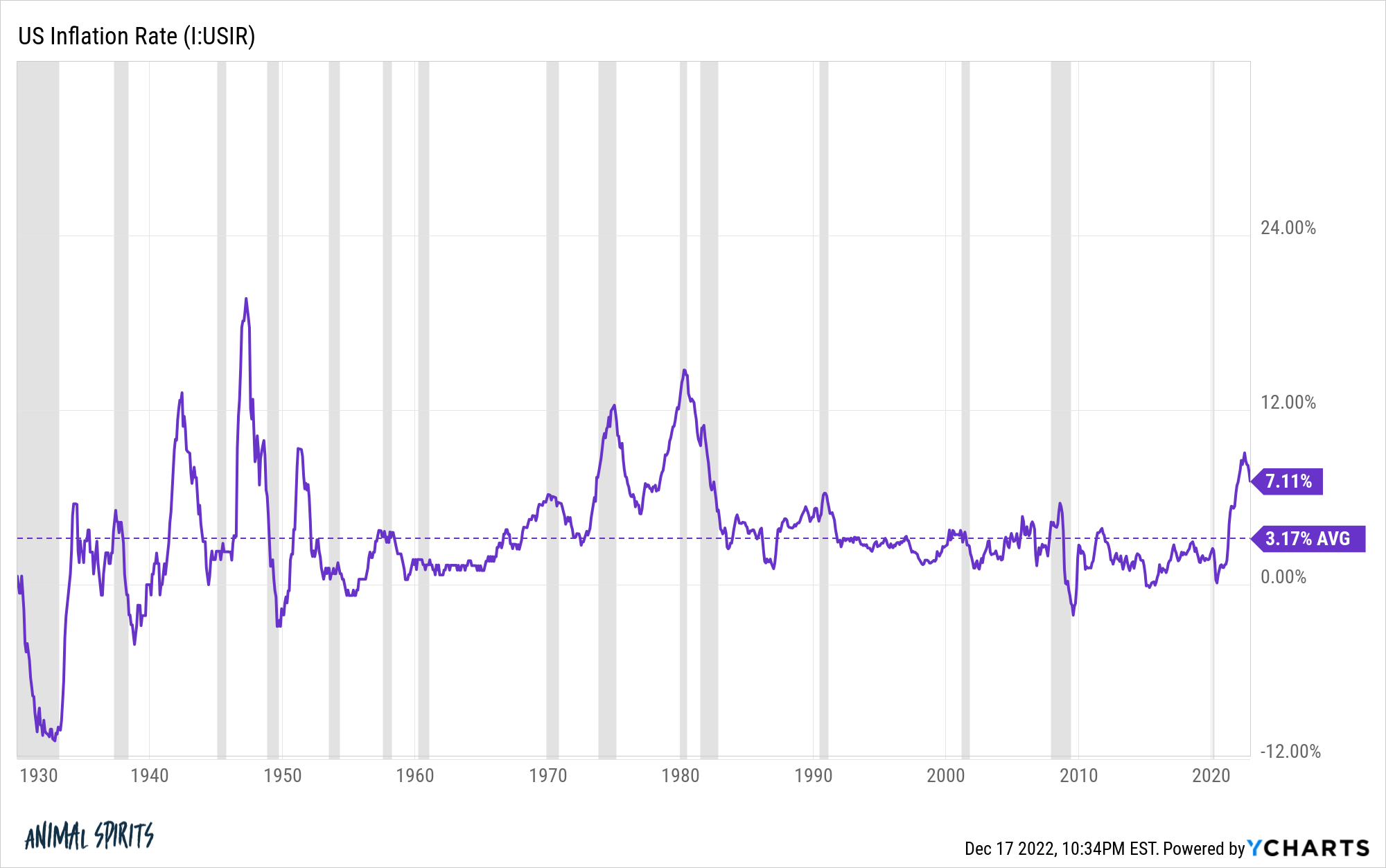

La inflación finalmente está desacelerando.

Hemos pasado de una tasa de ejecución anual de más del 9% a alrededor del 7%.

Esta aún no podemos decir que es «misión cumplida», pero el hecho de que hayamos obtenido un puñado de datos de inflación que van en la dirección correcta es un buen comienzo.

A pesar de que los últimos 3 meses de inflación han llegado a una tasa anualizada del 3,7 %, la Fed no está impresionada.

Jerome Powell y su equipo quieren llevarlo a un nivel más razonable. Dicen que es el 2%.

¿De dónde viene su objetivo de inflación del 2%? Habría que preguntarles a ellos.

Cuando se le preguntó esta semana si considerarían cambiar ese objetivo, Powell dijo enfáticamente que no, nada, no, no va a suceder:

Eso es simplemente: cambiar nuestra meta de inflación es algo en lo que no estamos pensando, y es algo en lo que no vamos a pensar. Tenemos una meta de inflación del 2 por ciento y usaremos nuestras herramientas para que la inflación vuelva al 2 por ciento. Creo que no es el momento de pensar en eso. Quiero decir, puede haber un proyecto a más largo plazo en algún momento. Pero eso no es donde estamos en absoluto. El Comité, no estamos considerando eso. No vamos a considerar eso bajo ninguna circunstancia. Vamos a… vamos a mantener nuestra meta de inflación en el 2 por ciento. Vamos a usar nuestras herramientas para que la inflación regrese al 2 por ciento.

En este punto, no estoy seguro de si la Fed realmente cree esto o si simplemente no quiere que los mercados despeguen antes de tener la inflación un poco más bajo control.

El tiempo dirá.

Si se toman en serio ese objetivo de inflación del 2%, la historia dice que podría no ser tan fácil como creen.

En los últimos más de 90 años, la tasa de inflación promedio en los Estados Unidos ha sido un poco más del 3 % anual:

El problema es que existe una amplia variación en torno a ese promedio a largo plazo. La Fed puede tener un objetivo en mente, pero la inflación en sí misma es un objetivo móvil.

Esta es la forma en que funcionan los promedios, pero es interesante notar que desde 1930, la tasa de inflación anual ha estado entre el 1 % y el 3 % solo el 39 % del tiempo.

Eso significa que más del 60% del tiempo la inflación ha estado por debajo del 1% o más del 3%.

La tasa de inflación objetivo de la Reserva Federal ha estado en la minoría de los entornos económicos históricos en este país.

E incluso si la Fed puede volver al objetivo, es probable que tenga que ser paciente para llegar a ese lugar.

Una de las razones por las que es tan difícil perjudicar un entorno altamente inflacionario es que hay muy pocos precedentes históricos.

Todo el mundo de cierta edad señala la década de 1970 como el coco inflacionario. Nadie que haya vivido eso quiere que se repita ese período.

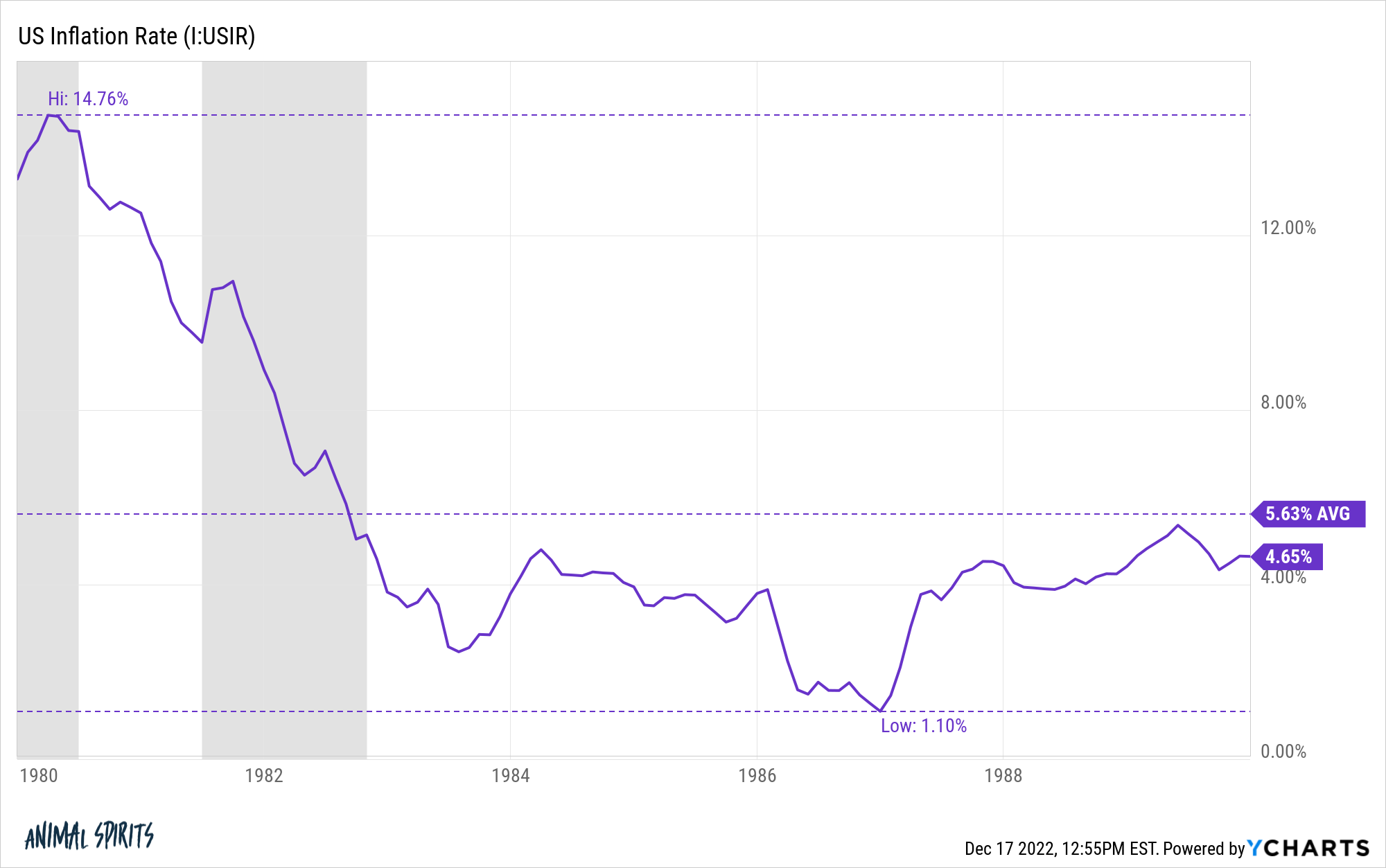

Si bien la Reserva Federal dirigida por Paul Volker eliminó la inflación de dos dígitos de finales de los 70 y principios de los 80, la inflación tardó mucho en alcanzar el objetivo actual de la Fed:

La inflación estaba descendiendo desde un nivel mucho más alto en ese entonces, pero después de alcanzar un máximo de casi el 15 % en 1980, la inflación no bajó del 3 % hasta 1983.

No bajó del 2% hasta 1986.

De hecho, la inflación fue del 4% o más durante casi el 60% de la década de 1980. Fue solo del 3% o menos solo durante el 14% de la década.

La década de 1980 tuvo una inflación relativamente alta y la economía y el mercado de valores funcionaron bien.

Era un ambiente desinflacionario pero ciertamente no un ambiente de baja inflación.

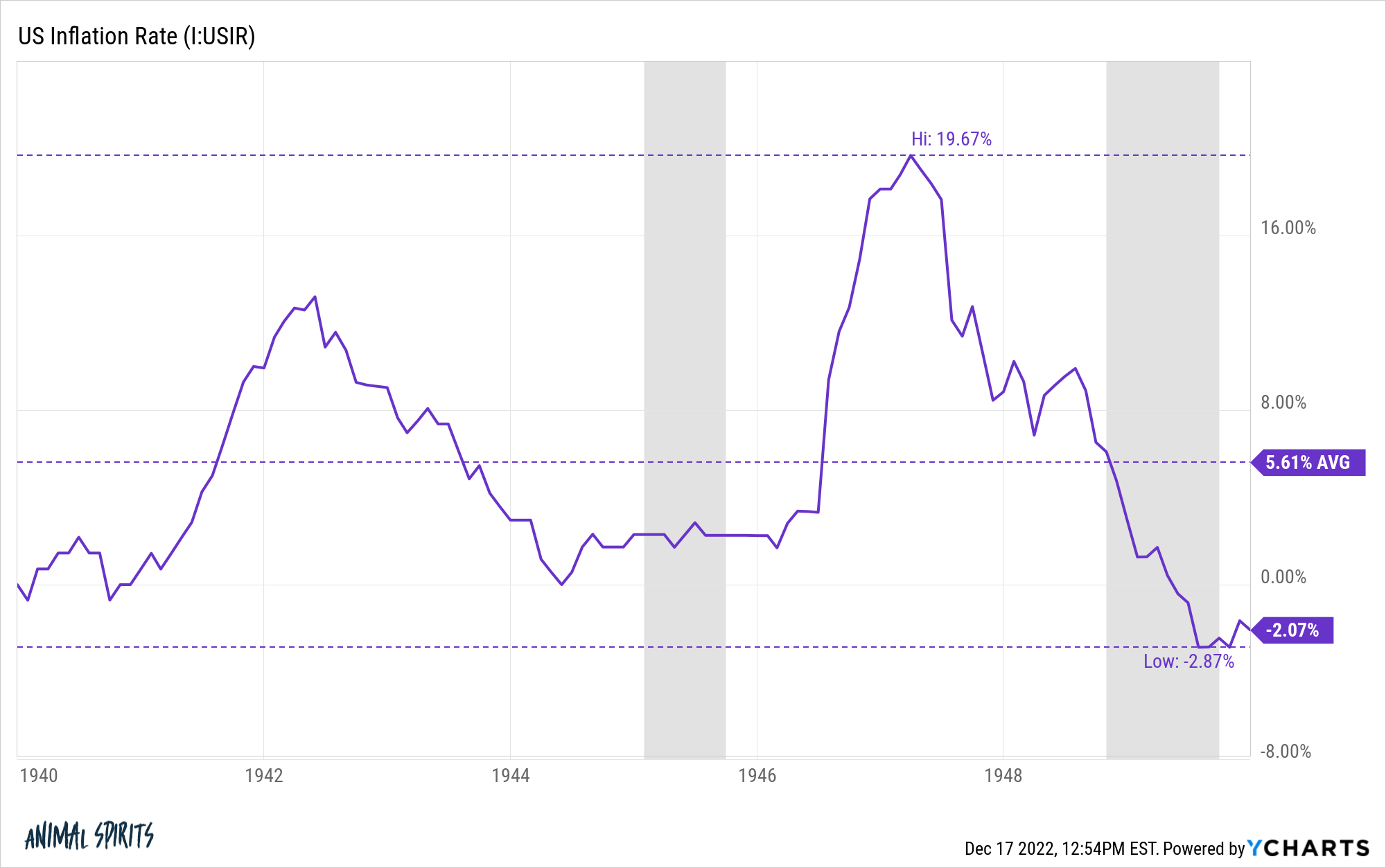

El único otro momento además de la década de 1970 en que experimentamos una inflación severamente alta en tiempos económicos modernos fue en la década de 1940:

La década de 1940 podría ser una de las décadas más salvajes registradas en lo que respecta a la estabilidad de precios (o la falta de ella).

Obviamente, la Segunda Guerra Mundial tuvo mucho que ver con eso.

La década comenzó con una inflación básicamente del 0%. Rápidamente se disparó a niveles de dos dígitos, alcanzando más del 13% en la primavera de 1942.

El cambio de precios se desaceleró considerablemente a partir de ahí, pero tomó 19 meses para que la tasa anual cayera por debajo del 3%. Pasaron casi dos años completos antes de que la inflación cayera por debajo del 2% anual.

La inflación se mantuvo relativamente tranquila en los últimos años de la guerra, peroel auge de la posguerra hizo que los precios se dispararan.

La gente estaba más acostumbrada al ciclo de auge y caída de la inflación a la deflación y viceversa después de los tiempos de guerra, pero la inflación en este período no fue una broma, alcanzando casi el 20% en la primavera de 1947.

Nadie mira hacia atrás como un momento de dolor económico, principalmente porque la gente estaba muy feliz de que la guerra hubiera terminado, pero la inflación de ese período no dejó cicatrices duraderas.

Fue una época de auge en la economía estadounidense desde finales de la década de 1940 hasta la década de 1950, incluso con un puñado de recesiones menores en el camino.

La inflación se derrumbó una vez más desde esos niveles, pero tardó casi dos años en llegar al 2%.

Y la inflación no se estabilizó simplemente a ese ritmo una vez que llegó allí. La inflación máxima del 19,7% terminó en una deflación que duró más de un año.

Luego hubo 14 meses consecutivos de registros de inflación decrecientes (es decir, deflación) desde la primavera de 1949 hasta la primavera de 1950.

Un tamaño de muestra de dos ocasiones no es suficiente para sacar conclusiones concretas. Ciertamente es posible que la inflación caiga más rápido esta vez.

Sin embargo, tiene sentido que la inflación tarde algún tiempo en caer. La economía estadounidense es tan grande y dinámica que es difícil que cambie de rumbo en un santiamén.

La Fed parece seria acerca de alcanzar su objetivo del 2%, pero es probable que no suceda de la noche a la mañana.

Tendrán que ser más pacientes o correr el riesgo de enviarnos a una espiral deflacionaria si son demasiado duros con las subidas de tipos de interés.

Creo que es importante tratar de evitar una recesión en la medida de lo posible y ser paciente cuando se trata de inflación.

Esperemos que la Fed entienda que la paciencia es una virtud.

Análisis Técnico para Inversores Fundamentales: Introducción por Brandon Beylo

Inversor de valor. Enfocado en empresas de pequeña y micro capitalización, spin-offs y SPAC.

Brandon Beylo / MACRO-OPS

“Los inversores fundamentales que dicen que no van a prestar atención a los gráficos son como el médico que dice que no le tomará la temperatura a un paciente”. –Bruce Kovner

Bruce Kovner pasó de taxista a Market Wizard.

¿Cómo lo hizo?

La respuesta corta: leer los gráficos y respetar el riesgo.

Kovner aprovechó tanto los fundamentos como los aspectos técnicos para convertirse en un trader multimillonario.

Sin embargo, hoy en día, ambos campos siguen arraigados en sus respectivas ideologías.

Los inversores fundamentales desprecian el análisis técnico («AT»). Para ellos, es otra forma de astrología. ¿Por qué perder el tiempo estudiando un gráfico de precios si los fundamentos del negocio impulsan la dirección del precio de las acciones a largo plazo?

Por otro lado, los traders técnicos asignan valor cero a la ventaja competitiva fundamental de una empresa, el poder de marca, la expansión del foso o los efectos de red. Nada de eso importa. Para el técnico, el precio lo es todo.

Hay innumerables artículos que describen el valor del análisis fundamental. Sin embargo, pocos artículos describen (de forma sencilla) el poder del análisis técnico para el inversor fundamental.

Es por eso que escribí este artículo: Análisis Técnico para Inversores Fundamentales.

Aquí está la parte crítica: no tiene que utilizar el análisis técnico en su trading para beneficiarse de él.

Cubriremos los conceptos básicos básicos del análisis técnico, nada más. Específicamente, discutiremos tres temas clave:

Médias móviles

Soporte y Resistencia

Patrones gráficos clásicos

Terminaremos el manual con Edge Stacking, una lección que combina las tres habilidades anteriores en un protocolo de gestión de trading.

Antes de adentrarnos en la pieza, quiero dejar una cosa absolutamente clara.

El análisis técnico no es una herramienta de predicción.

El análisis técnico no le dice adónde irá el precio.

El análisis técnico simplemente ayuda a un traders a comprender las probabilidades y ayuda en la gestión de riesgos. Eso es todo

¿Estás listo para agregar otro modelo a tu entramado de herramientas?

Médias móviles

Comencemos con el indicador técnico más básico jamás codificado, la media móvil. Las medias móviles son simplemente el promedio acumulativo de los precios de las acciones.

Hay algunas versiones muy seguidas de las medias móviles, en particular:

20 días

50 días

100 días

200 días

Las medias móviles funcionan en un espectro que va desde el trading a corto plazo hasta la inversión a largo plazo. Las operaciones de cambio a corto plazo utilizarán la media móvil de 20 o 21D.

Lo más importante que debes recordar es hacer coincidir la media móvil con tu horizonte temporal de inversión (es decir, días más altos para horizontes más largos, etc.).

Pero, ¿por qué usar medias móviles?

Las medias móviles son excelentes filtros de tendencias (tanto alcistas como bajistas). Aquí está la lección fundamental de las medias móviles:

Las acciones por encima de sus medias móviles tienden a continuar al alza

Las acciones por debajo de sus medias móviles tienden a continuar a la baja

Por ejemplo, mira el gráfico semanal de Costco (COST) (Fundamental/compounder-bros se relaciona con COST):

COST es un poderoso ejemplo de unir técnicas con fundamentos.

Un inversor fundamental podría analizar el modelo comercial, el foso y las ventajas competitivas de COST. Se da cuenta de que es un negocio increíble que vale la pena mantener a largo plazo.

Sin embargo, ¿qué pasaría si agregara una regla técnica simple: » Solo venderé mis acciones de COST si realizan un cierre semanal por debajo del promedio móvil de 200D».

Todavía estaría dentro de la operación si hubiera seguido la regla anterior. ¿Quién dijo que el análisis técnico está reservado para los traders a corto plazo?

El análisis técnico permite al inversor fundamental obtener más beneficios que un enfoque estricto basado en el valor.

Dicho de otra manera, ¿cuántos inversores de valor habrían vendido en algún momento a lo largo de los 12 años porque “las acciones estaban demasiado caras”?

Usemos otro ejemplo, Domino’s Pizza (DPZ), pero esta vez en un marco de tiempo a más largo plazo (gráfico mensual):

Los inversores fundamentales dicen que DPZ es un negocio fantástico con un ROIC extraordinario. ¿Cómo podemos incorporar un enfoque técnico a la gestión comercial? Al igual que COST, ¿podemos usar en análisis técnico para obtener una ventaja cuando solo tenemos ganas de gritarnos a nosotros mismos “¡VENDE!”?

Supongamos que añadimos una regla técnica más: compre DPZ en un desglose mensual por encima de la media de 50 días y solo venda en un cierre mensual por debajo de esta misma media

Una vez más, esa regla nos hubiera mantenido en la operación durante los siguientes 12 años mientras la capitalización sigue creciendo.

Igualmente importante, examinemos cómo las medias móviles pueden mantener a un inversor fuera de las operaciones y alejado de los cuchillos mientras caen.

Mira el gráfico semanal de Sea, Ltd (SE) a continuación:

Hay dos formas en que un inversor fundamental puede aprovechar las medias móviles:

No aumentar mi posición en largo si la acción está por debajo de su 50MA en el marco de tiempo semanal

Salga de la posición si la acción realiza un cierre semanal por debajo de la media móvil de 50 semanas.

Como mencionamos anteriormente, las medias móviles no son la panacea; nada del análisis técnico lo es. FB es un excelente ejemplo de haber realizado un cierre semanal por debajo de la media móvil de 50 días, solo para girar al alza (ver más abajo).

Quiero hacer una nota final antes de pasar a los Soportes y Resistencias. Las medias móviles son una excelente herramienta para detectar caídas «falsas».

ROKU es un ejemplo de esta idea. Consulte el gráfico diario de ROKU a continuación.

Primero, repasemos nuestra lista de verificación de medias móviles. La acción está por debajo de la media de 50 y 200 periodos. Esto debería aumentar la probabilidad de ver precios más bajos en el futuro (nuevamente, ¡solo podemos usar probabilidades ya que análisis técnico no es una herramienta de predicción!).

Observe cómo ROKU no pudo recuperar la media móvil de 50 a lo largo de su tendencia bajista (círculos rojos). Cada vez que fallaba, cotizaba a la baja. De ahí la expresión “escaleras mecánicas arriba, ascensores abajo”.

A continuación, analicemos el soporte y la resistencia.

Soporte y Resistencia

Un gráfico de cotizaciones es una representación visual de todos los participantes del mercado. Muestra los sesgos, la psicología, las fortalezas y las debilidades de cada persona.

El soporte y la resistencia son simplemente los reflejos de los sesgos de todos los participantes del mercado hacia puntos de precio específicos.

Hay dos cosas para recordar sobre los soportes y resistencias:

Las acciones que tienen niveles específicos de soporte (o resistencia) ofrecen sólidas apuestas en largo (o cortas) de riesgo/recompensa.

Las acciones que rompen niveles específicos de soporte (o resistencia) proporcionan interesantes posiciones cortas (o largas) de riesgo/recompensa.

Sumerjámonos directamente en los gráficos para ver a qué me refiero. En primer lugar, mira el gráfico diario de Highpoint Resources (HPR) a continuación.

HPR estuvo en rango entre un soporte ($50/acción) y una resistencia ($110/acción) durante meses.

De repente, HPR rompió su soporte en $ 50 por acción, lo que indica un cambio potencial en la psicología colectiva de los participantes del mercado.

La acción rompió el soporte por debajo de su 50MA y nunca miró hacia atrás. De hecho, HPR se declaró en quiebra en marzo de 2021.

Supongamos que HPR parecía fundamentalmente barata (negociándose a un P/E bajo, P/B bajo, etc.). Sin embargo, si un inversor fundamental aprovechara el soporte y la resistencia, esperaría una ruptura de ese canal o no compraría si rompiera el soporte.

Usemos un ejemplo de Compounder-Bro, como Autozone (AZO). Consulte el gráfico semanal de AZO a continuación.

Mira la línea que dibujé en el gráfico. ¿Qué notas al respecto?

AZO no realizó un cierre semanal por encima de la línea de ~$1250/acción. Ese en ningún momento fue el punto de resistencia.

Sin embargo, mira lo que sucede cuando AZO realiza un cierre semanal por encima de esa línea de resistencia. La acción se agita más alto y nunca mira hacia atrás.

Al igual que el ejemplo de soporte, hay dos cosas que un inversor fundamental puede hacer con esta información:

Compre (o añada) la posición AZO

Mantener una posición actual a pesar de la «sobrevaluación» fundamental.

El inversor de valor que comprende el potencial del análisis técnico podría pensar que AZO está más cara cuando rompe la resistencia… Pero no vendería.

¿Por qué? Porque romper la resistencia da más peso a la probabilidad de ver precios más altos en el futuro.

Usemos POWW como un ejemplo reciente de soporte y resistencia.

Consulte el gráfico diario a continuación.

POWW pasó 128 días negociando entre $2/acción y $3/acción. Un día, rompe su nivel de resistencia de $ 3 por acción y sube más alto en su camino a $ 10 por acción.

Eso es genial… Pero, ¿cómo puedes tú, inversor fundamental, aprovechar este conocimiento? De nuevo, hay cosas que podrías haber hecho:

Comprar (o añadir) POWW cuando cerró por encima de su punto de resistencia

Mantener una posición larga ya existente

Podemos usar este gráfico para explicar cómo el uso de técnicas ayuda a un vendedor en corto fundamental. Si soy un vendedor en corto y veo que POWW rompe esa resistencia de $ 3 por acción, estaré haciendo una de dos cosas:

Cerrar cualquier posición corta inmediatamente

Esperando a una entrada en corto en una ruptura de soporte a un precio más alto (mejor Riesgo/Recompensa)

Recuerda, el análisis técnico así como los niveles de soporte y la resistencia NO tiene por qué ser algo complejo. Cuanto más simple, mejor.

Finalmente, analicemos mi forma favorita de hacer análisis técnico, los gráficos clásicos.

Gráficos Clásicos: En realidad son solo líneas en un gráfico

Los gráficos clásicos aprovechan los patrones geométricos que identifican los puntos de soporte y resistencia en un gráfico de acciones para estructurar las transacciones (entradas y salidas).

Dado que mantenemos este manual a un nivel básico, solo hay cuatro «patrones» que debe conocer:

Rectángulo

Taza con asa

Cabeza y hombros (inverso)

Triángulos (Ascendente/Descendente)

Lo más importante que debes recordar es que los gráficos clásicos ayudan a ver los puntos de soporte y resistencia con mayor claridad. Lo que permitirá detectar esos puntos en un gráfico más fácilmente con el tiempo.

Mira el gráfico de POWW nuevamente. Eso es un patrón de rectángulo. ¿La gráfica de AZO? Una taza con asa.

Los nombres no importan. Lo que importa es que le permiten al trader o inversor asignar probabilidades sobre cómo podría desarrollarse la acción del precio.

Así es como operaría con POWW y AZO al estilo de un un chartista clásico:

POWW: Compraría en la vela de ruptura por encima de la línea de resistencia de $3/acción. Luego colocaría un stop-loss por debajo del mínimo de la vela de ese día.

AZO: Compraría el cierre semanal (viernes) por encima de su nivel de resistencia y pondría un stop-loss por debajo del mínimo de la vela de esa semana o la semana anterior.

Lo que es más importante, los gráficos clásicos permiten al trader fundamental aplicar el conocimiento técnico de Edge Stack en un gráfico para crear la imagen más transparente de la acción potencial del precio.

Esto es lo que quiero decir.

Uniéndolo todo

Edge Stacking incorpora cada una de las tres lecciones de AT que hemos aprendido en este manual. Aquí está el flujo de trabajo:

1. Comienza con la media móvil.

Deseas saber dos cosas sobre una acción en esta etapa:

¿En qué período de tiempo estoy viendo este gráfico? ¿Diario, Semanal o Mensual?

¿Está el precio de las acciones por encima o por debajo de mi media móvil crítica (20D, 50D, 200D)?

Esto es crucial en el flujo de trabajo porque debe dictar el sesgo que asignas a la posible acción futura del precio.

Recuerda, una acción por debajo de sus promedios móviles clave tiende a continuar a la baja. Una acción por encima de su promedio móvil clave tiende a moverse más alto.

2. Identifica los puntos de soporte y resistencia

Nuevamente, deseas identificar tres cosas sobre un gráfico en esta etapa:

¿Dónde está la línea de soporte (o precio)?

¿Dónde está la línea de resistencia (o precio)?

¿Hacia qué punto se dirige el precio de las acciones, soporte o resistencia?

Si una acción cotiza por debajo de su media móvil clave, deberíamos buscar precios que alcancen niveles de soporte para una compra o una venta si supera ese punto.

Por otro lado, si la acción está por encima de su media móvil, debemos buscar precios que alcancen puntos de resistencia clave para nuevas compras (o adiciones) o salir de cualquier posición corta.

3. Utiliza patrones clásicos para estructurar una operación

Finalmente, estructura la operación (ya sea larga o corta) a través de un patrón de gráficos clásico. Esto podría ser un rectángulo, cabeza y hombros, o taza con asa.

Recuerda, el objetivo de los patrones clásicos es identificar las posiciones de entrada y salida para crear una entrada rentable de riesgo/recompensa.

Conclusión: construir sobre esta idea

Solo arañamos la superficie en el análisis técnico en este artículo. Pero ese era el punto. Si es inversor que se mueve solo por los fundamentos, no necesita aprender todo acerca del AT.

Recuerde, un gráfico de acciones es solo una representación visual de las emociones, los deseos y la psicología de millones de participantes del mercado.

Trading automatizado: ¿amigo o enemigo del trader retail algorítmico? por Kevin Davey

Kevin Davey es un conocido trader de futuros, divisas y materias primas. Ha estado operando durante más de 25 años. Durante tres años consecutivos, Kevin logró más del 100 % de rendimiento anual en un campeonato de trading con dinero real. Es autor del libro de trading algorítmico «Building Algorithmic Trading Systems: A Trader’s Journey From Data Mining to Monte Carlo Simulation to Live Trading» (Wiley 2014).

Kevin Davey / kjtradingsystems.com

La mayoría de las personas que comienzan a operar utilizan un enfoque discrecional. Es decir, toman decisiones de compra y venta basadas en cosas como noticias, patrones de gráficos simples y el consejo de los comentaristas de la televisión. Las razones para empezar a hacer trading ya no parecen tan importantes como las emociones durante el trading. Los sentimientos como la esperanza, el miedo, la codicia, el estrés y la ansiedad suelen dar lugar a malas decisiones.

Debido a que sus emociones se interponen en el camino del buen trading, muchas personas evitan el trading discrecional. Conocen las desventajas de hacer trading bajo coacción y, por lo tanto, buscan eliminar todas las emociones. Eso lleva a muchas personas a gravitar hacia el trading «sin emociones», como el uso de programas automatizados, el trading algorítmico, los sistemas o señales alquiladas, el uso de un asesor de trading de materias primas, etc.

Desafortunadamente, no es posible eliminar por completo las emociones en el trading. Si bien es cierto que las emociones pueden manifestarse de diferentes maneras para diferentes tipos de operaciones, los sentimientos nunca desaparecen. Esto es especialmente cierto para el trading automatizado que muchas personas consideran sin emociones.

El atractivo del trading automatizado es fuerte: simplemente haga que una computadora decida cuándo apretar el gatillo para abrir una operación. ¡La computadora no se inmuta y siempre hace lo que se le indica!

Es una forma conveniente de operar pero, por difícil que sea de creer.

¿Es bueno el algoritmo?

Primero, para operar con un algoritmo automatizado, el operador debe creer en la estrategia. La mayoría de los traders automatizados descuidan este aspecto importante y su falta de confianza en la estrategia genera todo tipo de problemas.

Primero, el trader tendrá poca confianza en la estrategia; algunas malas operaciones y apagará la estrategia y abandonará. En segundo lugar, la mayoría de los operadores comenzarán a operar en vivo utilizando un algoritmo solo después de una racha positiva de señales o una racha ganadora. Dado que las rachas ganadoras eventualmente se convierten en rachas perdedoras, muchos traders comienzan a operar en vivo en el peor momento.

¡Imagínese el miedo, la ira y el estrés involucrados en comenzar a operar en vivo en un pico de capital, solo para ver un drawdown inmediato!

¿Cómo genera confianza un trader en un enfoque automatizado? La forma más sencilla es tener un proceso sólido de desarrollo de estrategias, uno que pueda producir estrategias rentables de manera consistente y objetiva. Sabiendo que tienen un enfoque de desarrollo sólido, al trader le resultará mucho más fácil dejar que el algoritmo solo opere.

¿Qué pasa cuando algo sale mal?

El trading automatizado puede, en teoría, ejecutarse de día o de noche, y el trader no tiene que estar pegado a la pantalla. Por supuesto, existen peligros en el trading desatendido, ya que las cosas pueden salir mal y salen mal.

¿Qué hace un trader cuando algo sale mal?

La respuesta obvia es que debe sincronizar las posiciones de estrategia del mundo real y de la computadora lo antes posible. Pero a veces eso es difícil de hacer.

Digamos, por ejemplo, que el algoritmo generó una señal para ir en largo, nunca se entró en la operación y luego el precio se disparó. ¿Entra de inmediato, renunciando a la pérdida de ganancias, o espera un retroceso?

Muchas personas esperarán un retroceso, en un intento desesperado por recuperar las ganancias perdidas. Este movimiento de acción del precio genera mucha ira, codicia y ansiedad, hasta que la automatización vuelve a la normalidad.

Para sortear las emociones inesperadas de «fallo técnico», el trader debe tener un plan por escrito. Con el plan de contingencia, el trader simplemente necesita seguir lo que dice, sin emociones. Si las emergencias se toman en cuenta adecuadamente, se vuelve relativamente fácil y desprovisto de emoción.

¿Cuándo lo enciendo/apago?

Aunque tener confianza en la estrategia y tener instrucciones escritas para seguir cuando las cosas van mal puede reducir las emociones del trading automatizado, la mayoría de las personas dejan que sus emociones tomen el control cuando se trata de activar o desactivar el algoritmo.

Por supuesto, desactivar un algoritmo anula el propósito de tenerlo, sin embargo, muchos traders hacen precisamente eso. Ya sea que se trate de un sentimiento sobre un mercado, una reacción a un informe de noticias o simplemente una necesidad de sentirse «bien», un trader a menudo saboteará el algoritmo al no seguirlo exactamente.

Cuando el resultado final es positivo para el trader, lo verá como una confirmación de que aplicar discreción al algoritmo es una buena idea. Si el resultado final es negativo, normalmente se culpará a la estrategia, no al trader.

La solución para superar esta mentalidad de «encendido/apagado» es simplemente seguir el algoritmo al 100%,sin duda, y ciertamente con la posibilidad de anulación. El algoritmo aún podría fallar eventualmente, y el trader podría tener que dejar de operar con él, pero eso se debe al rendimiento del algoritmo, no al resultado de un trader entrometido.

***

El trading automatizado se ha convertido en una bendición para muchos trader. Tiene muchos beneficios positivos, y se recomienda a la mayoría de los trader que busquen la automatización. Pero una cosa que el trading automatizado no hará es eliminar las emociones.

Las emociones pueden ser diferentes de las experimentadas con otros tipos de trading, pero la conclusión es que cuando hay dinero de por medio, las emociones también están presentes. Un trader nuevo en el trading automatizado haría bien en darse cuenta de esto y prepararse desde el principio.

Un nuevo entorno de mercado en el corto plazo por Greg Placsintar

Trader principal y CEO de GP Asset Management LLC, en Chicago USA, empresa que cuenta con varios programas CTA. Es Licenciado en BBA y tiene la licencia de FINRA Series 3. Gestor de la empresa GPAM de más de 8 años gestionando cuentas de Friends and Family desde el año 2009. Básicamente su estrategia se basa en realizar spreads con futuros en los mercados de materias primas. Además es asesor del Fondo de Inversión en España “Esfera Seasonal Quant Multistrategy”.

La facilidad de acceso a los mercados financieros y a todos sus productos está cambiando las dinámicas en el corto plazo. En el largo plazo siguen rigiendo las valoraciones, los fundamentales y los flujos de dinero. Sin embargo, vemos que el creciente uso de derivados tiene un peso cada vez mayor en los movimientos diarios y semanales de los principales índices.

En el anterior artículo, publicado en el número 49 de Hispatrading Magazine, titulado “Las reglas del juego han cambiado: La cola mueve al perro en el mercado de opciones”, explicamos el papel que tienen los market makers o creadores de mercado y cómo las coberturas de su libro generaban movimientos significativos en los mercados debido al mencionado incremento del volumen de opciones negociadas.

En este artículo explicamos las razones de este cambio, hacia dónde nos lleva y qué consecuencias estamos observando semana a semana en los movimientos del mercado.

¿Por qué ha cambiado el mercado en el corto plazo?

Consideramos que hay varios factores que forman el combo actual para generar estas nuevas dinámicas de corto plazo. Las cuales, a su vez, obligan a los market makers a desplegar una cobertura dinámica de su libro muy agresiva y, por lo tanto, impactando en el mercado en plazos cortos, la mayoría de las veces coincidiendo con vencimientos de derivados. Los factores que consideramos son:

Fácil acceso a los mercados por parte de pequeños inversores/especuladores.

Gamificación y redes sociales

Nuevos productos derivados y amplios horarios de mercados.

Mayor apetito especulador y menor formación financiera.

La invisible mano de los hedge funds.

Veamos cada uno de estos factores por separado.

Fácil acceso a los mercados

La tecnología es el catalizador de este fenómeno. Gracias a ella existen infinidad de brokers y plataformas de trading que permiten a cualquier persona de cualquier parte del mundo acceder a especular desde la palma de su mano. Operar en cualquier lugar, a cualquier hora y con cualquier cantidad de capital. Esto genera una entrada masiva de nuevos participantes sin conocimientos, ávidos de ganar dinero rápido y que actúan en masa. La perspectiva es que vaya a más.

No hace falta mirar muy atrás en el tiempo para observar las diferencias. Hace pocos años, como pequeño inversor, solo podías operar en bolsa a través de bancos y de algún bróker generalista. Se necesitaba pagar por datos e incluso conexiones específicas. Además, el rango de productos estaba limitado a acciones y poco más. Hoy en día, eso ha cambiado. Se pueden operar opciones, futuros, ETFs de casi cualquier producto en casi todos los brokers desde el móvil. Las limitaciones de acceso han bajado. Antes pedían miles de euros para abrir cuenta, ahora con hacer un depósito de 100 o 200 €, presentar tu documento de identidad y una factura de teléfono es suficiente.

Gamificación y redes sociales

Toda está tecnología necesita de un volumen de operaciones que genere comisiones suficientes para que el negocio prospere. Aquí entran las campañas publicitarias ¿Cuántos equipos de fútbol son patrocinados por brokers?

Al mismo tiempo, las aplicaciones y las webs están diseñadas con una UX amigable, sencilla y fácil de usar. Estéticamente parecen un juego. Las han convertido en un juego. Es la gamificación de la inversión.

Y por supuesto, tenemos que añadir el papel de las redes sociales. Los nuevos inversores acuden a twitter, instagram, reddit o youtube a “aprender y a informarse”. Cualquier persona da opiniones y recomendaciones de inversión/especulación, de hecho los reguladores, recientemente, a raíz del boom crypto, están publicado circulares donde parece que van a poner foco en el contenido de inversión en internet. Desde las redes sociales se generan corrientes o tesis de inversión virales. Se comparten ideas con amigos y familiares por whatsapp, con desconocidos por twitter o reddit. Entra el FOMO en juego, el miedo a perdérselo. La gamificación se amplifica.

Hace años, los que invertían en bolsa, lo hacían solos. Como mucho acudían a algún encuentro presencial o a algún foro de internet, pero no existía el fenómeno viral-social que retroalimenta todo el proceso inversor. Ejemplos tenemos varios. El mantra usado en el mundo crypto con elhodl o la reciente moda del shipping en los inversores value.

Nuevos productos derivados y amplios horarios de mercado

Los nuevos brokers han copado todo el mercado retail con CFDs. Los CFDs y productos similares son OTC – cotizan fuera del mercado oficial aunque referenciados a este-. Sin embargo los brokers de estos productos suelen acudir al mercado no OTC, el oficial, a cubrir sus posiciones OTC de sus clientes retail. Más actores entrando a cubrir su libro con derivados.

Mientras, las empresas que gestionan los mercados financieros oficiales, como la CME, o NYSE, se han quedado fuera de ese gran negocio. Cabe recordar que, hasta hace poco, los futuros, las opciones y todos los derivados oficiales, eran productos con nominales muy grandes que no permitían a cualquier inversor entrar. Se necesitaban unos capitales mínimos importantes para hacer frente a las garantías. Eran mercados de “mayoristas”.

En el último año, hemos presenciado cómo estas empresas han lanzado nuevas “versiones” de sus futuros y opciones. Los “nano” y “micro” contratos. Son “versiones” de los clásicos futuros y opciones, pero con menor apalancamiento respecto al subyacente. Por lo tanto, facilitan la entrada de inversores pequeños. Han entrado en la pelea por el mercado de especuladores retail.

Además, no solo han reducido la exposición nominal de los derivados,también han incorporado nuevas variedades de vencimientos como son las opciones semanales “weeklys”. Ahora tenemos vencimientos casi a diario. Esto, unido al gran volumen de opciones que estamos observando, da lugar a fuertes concentraciones de posiciones en ciertas fechas y niveles del mercado. Cuando vencen todas estas posiciones de derivados mueven el mercado. Son los famosos “movimientos extraños” de la cuádruple hora bruja, pero que ahora suceden cada dos o tres días.

A todas estas facilidades que están poniendo las grandes firmas de mercados, debemos añadir otra más e igual de importante. La ampliación de los horarios de mercado, marcando una tendencia hacia el 24/7 como sucede en el mercado crypto.

En resumen, tenemos una gama de productos, horarios y mercados tan amplia que se adapta a cualquier tipo y tamaño de especulador. Cuantas más facilidades, más negocio.

Mayor apetito especulador y menor formación financiera

Hemos vivido un mercado alcista muy tendencial durante años. En consecuencia, el apetito por el riesgo ha aumentado y casi no existe la percepción de que en los mercados hay riesgo, que se puede perder dinero. Por ejemplo, el famoso buy the dip que ha funcionado tanto en los últimos tiempos, incluyendo marzo de 2020, que nadie duda de su efectividad, salvo los más viejos del lugar. Si además, añadimos todos los factores comentados arriba: nuevos productos, facilidad de acceso, redes sociales, etc, tenemos una fiebre especuladora e inversora que no para de incorporar nuevos participantes al mercado de manera masiva.

Estos nuevos participantes carecen de la formación necesaria para operar derivados; sin embargo, los operan. Tiene su lógica. Para qué desembolsar 1000 € por una acción de Tesla y optar a ganar un %, cuando desembolsando 200 € puedo comprar 100 calls de Tesla y optar multiplicar la inversión por dos o por tres. El especulador sin formación no entiende de volatilidades, primas, vencimientos, ni griegas. Ve un precio barato en las opciones, hablando en lenguaje coloquial, y piensa “arriesgo poco y puedo ganar mucho”.

Comprar opciones sueltas, es decir, sin que formen parte de una estrategia más amplia, es una apuesta de mercado estadísticamente perdedora en la mayoría de las ocasiones. Sin embargo, la estadística cambia si se producen estos movimientos de los precios debido a la viralidad y la especulación que hemos comentado. Esas opciones compradas en modo apuesta pura y dura, acaban dando buenos rendimientos porque el precio del activo llega muy arriba.

Esto a su vez induce a los participantes a comprar más y al mismo tiempo los market makers que les venden lo que quieren comprar, se ven obligados a cubrir más. La situación se vuelve más agresiva (gamma squeeze), cuando estas opciones compradas masivamente son opciones muy fuera del dinero – llamadas OTM porque su precio de ejercicio está lejos del precio actual del mercado-.

El apetito especulador y la falta de conocimiento de riesgos, valoración y operativa de derivados conforma otra pata más de esta nueva dinámica de corto plazo en los mercados.

El papel de los Hedge Funds

Esto no va solamente de pequeños inversores actuando de forma masiva y organizados desde foros como nos quisieron vender con los casos de GME o AMC. Las manos fuertes también están detrás y aprovechan estas corrientes virales, incluso se rumorea que llegan a generarlas ellos mismo para así hacer sus jugadas. Lo vimos con las meme stocks, primero parecía un movimiento nacido en un foro, pero luego se intuyó que las manos grandes habían estado detrás todo el tiempo. Para ellos es la pantalla perfecta.

Figura 2.

Un ejemplo en el Gas Natural

Veamos un ejemplo de estas dinámicas de cobertura de los market makers forzadas por la entrada masiva de posiciones en un activo. Tomaremos una situación vivida en el gas natural, no es un activo tan común o popular como otros, pero hemos elegido este caso por representar un ejemplo muy claro.

A continuación tenemos el open interest y podemos observar la fuerte concentración de calls en los strikes 6.00 y 7.00.

Figura 3.