Mercado de valores muy sobrevendido: ¿es hora de comprar? por Brett N. Steenbarger, Ph.D.

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

. / SUNY Upstate Medical University

El mercado de valores de EE. UU. está dramáticamente sobrevendido, con una amplitud muy negativa. Una forma de ver eso es observar el porcentaje de acciones en el SPX que cotizan por encima de sus medias móviles de 3, 5, 10, 20 y 50 días. Ese porcentaje, en cada caso, está por debajo de 10. Más del 90% de todas las acciones están en modo bajista.

Esta es una situación inusual. Desde 2006 (casi 4000 días de negociación) solo pude encontrar 26 ejemplos de tal tendencia bajista uniforme. Los eventos tendieron a agruparse: ocho de ellos ocurrieron a fines de 2008; cinco de ellos en el periodo febrero-marzo de 2020; cuatro de ellos en mayo y junio de 2010.

¿La sobreventa generalizada condujo a una oportunidad de compra?

Veinte días después, el mercado subió en 17 ocasiones y bajó 9 para una ganancia promedio del +2.42%. Eso se compara con una ganancia promedio de 20 días de +.67% para todas las demás ocasiones. La ganancia promedio para los mercados sobrevendidos fue aún mayor cuando se mira a 50 días: +8.20% versus +1.98%, con 21 ocasiones al alza, 5 a la baja.

Eso no significaba que subiéramos en línea recta. Veinte de las 26 ocasiones registraron un cierre más bajo en un período de diez días; 15 de esas 20 ocasiones cayeron más del 2%. Los eventos de septiembre y octubre de 2008 y los eventos de 2020 fueron particularmente problemáticos, cayendo otra cifra de dos dígitos antes de estabilizarse.

Todos hemos oído hablar de la persona que no sabía nadar y que saltó al agua porque tenía el agua tenía una profundidad de solo 4 pies. Las medias, en sí mismas, no nos informan sobre la variabilidad en torno a esas medias. Lo que hemos visto después de mercados ampliamente sobrevendidos son ganancias promedio a medio plazo, pero una variabilidad significativa a corto plazo y mayor debilidad en algunas ocasiones más adelante.

Las rentabilidades medias positivas no mitigan la necesidad de una gestión de riesgos sólida. Si los bancos centrales necesitan economías significativamente más débiles para aplastar la inflación, se puede esperar que los mercados bursátiles anticipen esa debilidad. El inversor individual promedio posiciones tanto en acciones como y en bonos compradas. Ambas posiciones están siendo aplastadas y podrían verse en un verdadero desastre si los bancos centrales necesitan continuar administrando este tipo de recetas.

Diseño de una estrategia con Python: Trading de pares por Gerard Sánchez

Co-fundador de Pynacle.io. Autor y creador del blog Gsnchez.com y del canal de youtube “GSNCHEZ”, es profesor en diversos centros y escuelas de negocios.

Gerard Sánchez / Pynacle.io

El trading de pares es una estrategia en la que operamos 2 activos que durante un periodo tienen un comportamiento similar por estar correlacionados. Buscamos arbitrar diferencias abriendo posiciones largas o compradoras sobre un activo y vendedoras o cortas en el otro, esperando una reversión a la media. ¿Cómo podemos crear una estrategia en base a esto?

Lo deseable es que el comportamiento del activo sobre el que estamos largos o comprados tenga un movimiento relativamente más alcista que el otro par y al contrario con el par en el que estamos vendidos.

En este artículo vamos a tratar de automatizar señales de compra/venta en una estrategia de pares para el universo de compañías del SP500 basándonos en el coeficiente de correlación y normalizando series de retornos con el ratio zscore.

En primer lugar vamos a necesitar una serie de librerías que nos ayudarán con el proceso de descarga y modelización de los datos, son las siguientes:

import yfinance as yf

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import yahoo_fin.stock_info as si

Procedemos a descargar los precios de cierre para todas las compañías del SP500 para un periodo, calculando los retornos o rentabilidades de cada uno de ellos y calculando el coeficiente de correlación sobre los mismos

Esto nos generará una matriz en la que se determina el coeficiente de correlación que comparte cada activo con el resto de compañías del índice para un periodo.

# DESCARGA DEL UNIVERSO DE ACTIVOS + CÁLCULO CORRELACIÓN

tickers = si.tickers_sp500()

data = yf.download(tickers, start=’2018-01-04′, progress=False)[‘Close’]

returns = data.pct_change()[1:].dropna(axis=1)

corr = returns.corr(method=’pearson’)

Figura 1: Ejemplo de alta correlación entre pares, cuanto más cercana a 1, más similar será el movimiento entre los dos.

Deshacemos la matriz y ordenamos todos los pares generados en orden descendiente por correlación.

Figura 2: Pares generados por correlación descendente de compañías del SP500

En total se nos han generado 121771 parejas posibles, de las cuales vamos a escoger únicamente las que tengan una correlación mayor a 0.8, suficiente como para saber que estas acciones han tenido un comportamiento similar en el pasado.

En total 422 pares, 844 activos.

A continuación creamos un nuevo dataframe llamado “df1” con los retornos para los 848 activos ordenados por correlación filtrada hasta un mínimo de 0.8.

# NOS QUEDAMOS CON LOS ACTIVOS >0.8 CORRELACIÓN

upper = upper[upper>0.8]

upper = list(upper.index)

tickercurados = list([x for ticker in upper for x in ticker])

df1 = returns.reindex(columns=tickercurados)

Calculamos los retornos acumulativos de cada activo partiendo de 1, manteniendo el orden de las parejas.

# CALCULO LOS RETORNOS ACUMULATIVOS

cr = (1+df1).cumprod()

Normalizamos la serie de retornos por pares (el primero menos el segundo, el tercero menos el cuarto…) y lo juntamos todo en un nuevo dataframe llamado “resultados”.

Con esto podremos ver si hay diferencias entre los retornos de un activo con el otro de forma agregada.

# RESTO LOS RETORNOS ACUMULATIVOS (EL PRIMERO MENOS EL SEGUNDO)

Generamos el nuevo nombre de cada columna, que será la unión entre el nombre de los tickers de los pares.

# GENERO EL NUEVO NOMBRE TICKER-TICKER DE CADA COLUMNA CON LOS RETORNOS RESTADOS.

l = []

for i in range(0,len(tickercurados),2):

tickers = «-«.join(tickercurados[i:i+2])

l.append(tickers)

l = [x for x in l if x]

resultados.columns = l

Figura 3: Nuevo nombre de las columnas con las series de retornos restadas por pares.

Calculamos el ratio estadístico z-score para saber qué tan distantes son los resultados con respecto a sus medias basándonos en desviaciones estándar.

# NORMALIZAMOS LA SERIE (Z_Score): ((X-X.MEAN())/X.STD()

z_score=pd.DataFrame()

for i in range(len(resultados.columns)):

serie = (resultados.iloc[:,i] – resultados.iloc[:,i].mean())/resultados.iloc[:,i].std()

z_score = pd.concat([z_score,serie],axis=1)

Dibujamos las series normalizadas de los primeros 8 pares y los últimos 8 para tener una idea del comportamiento que han tenido, tanto para los activos con correlación más cercana a 1 como a 0.8, también dibujamos 2 bandas, una en 2 y otra en -2 para determinar posibles puntos de compra y/o de venta suponiendo una reversión a la media.

# DIBUJO DE LAS PRIMERAS 8 SERIES NORMALIZADAS (Z-SCORE)

t = «Series normalizadas de pares >0.8»

z_score.iloc[:,:8].plot(figsize=(20,8),title=t)

[plt.axhline(y=i, linestyle=’–‘, lw=2, color=’r’) for i in [-2,2]]

plt.show()

Figura 4: Series normalizadas (zscore) de los 8 primeros pares por correlación.Figura 5: Series normalizadas (zscore) de los 8 últimos pares (los más cercanos a 0.8) por correlación.

A partir de aquí, decidiríamos qué tipo de operativa vamos a ejecutar de forma sistemática.

Un ejemplo podría ser el de ponernos largos del par (comprar la primera acción y vender la segunda) cuando la normalización cae a -2 y al revés cuando la normalización sube a 2, cerrando la operación cuando la normalización toque -0.5 o 0.5 en el caso contrario.

Hay muchas posibilidades que se pueden backtestear.

Vamos a señalizar todos los cruces en que la normalización toca esos puntos en dos dataframes distintos: signalc y signalv.

Normalizamos y reordenamos nuestros precios de cierre por columnas de activos aparejados por correlación, igualando el número de filas al dataframe de las señales, para poder graficar los activos con esas señales superpuestas.

data = data.reindex(columns=tickercurados)[1:]

data = data/data.iloc[0]

Ahora mostramos el 5º par a modo de ejemplo (RF-KEY), dibujando encima de los precios de cierre esas señales de compra/venta cuando la normalización de las series tocan 2 y -2.

# DIBUJAMOS UN EJEMPLO DE PARES CON COMPRAS/VENTAS PARA EL PERIODO:

fig = plt.figure(figsize=(20,10))

ax1 = fig.add_subplot(111,title=»Estrategia de Pares» ,ylabel=’Pares’, xlabel=»Fechas»)

Figura 6: Precios de cierre del 5º par por correlación con posibles señales de compra/venta superpuestas para el periodo.

Podemos realizar otro tipo de análisis de las series utilizando describe(), a continuación se muestra un ejemplo ordenando por valores mínimos de menor a mayor:

Figura 7: Análisis estadístico de las series, ordenado por la columna de mínimos, de menor a mayor.

Todo este ejemplo nos lleva a poder partir de la base para realizar la construcción de nuestra estrategia de pares, decidiendo qué señales de compra/venta utilizaremos para operar y con qué gestión de capital.

P.D.: Pongo todo el código para el que quiera utilizarlo directamente:

import yfinance as yf

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import yahoo_fin.stock_info as si

# DESCARGA DEL UNIVERSO DE ACTIVOS + CÁLCULO CORRELACIÓN

tickers = si.tickers_sp500()

data = yf.download(tickers, start=’2018-01-04′, progress=False)[‘Close’]

El presidente de la Fed, Jerome Powell, se parece al expresidente Paul Volcker por Ed Yardeni

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

Parece que el presidente de la Fed, Jerome Powell, leyó recientemente la autobiografía del expresidente de la Fed, Paul Volcker, Keeping At It (2018). El resumen de Amazon dice: “Como presidente de la Reserva Federal (1979-1987), Paul Volcker mató al dragón inflacionario que consumía la economía estadounidense y restauró la fe del mundo en los banqueros centrales”.

(1) “Seguiremos haciéndolo hasta que estemos seguros de que el trabajo está hecho”.

(2) “El FOMC está firmemente decidido a reducir la inflación al 2 %, y lo seguiremos haciendo hasta que termine el trabajo”.

(3) “Queremos actuar agresivamente ahora y hacer este trabajo y seguir haciéndolo hasta que esté terminado”.

(4) “Y a la luz de la alta inflación que estamos viendo, creemos que tendremos que… llevar nuestra tasa de fondos a un nivel restrictivo y mantenerla ahí por algún tiempo”.

(5) “Entonces, lo que eso nos dice es que necesitamos continuar, y podemos seguir haciendo esto y, [como] lo hicimos hoy, hacer otro gran aumento a medida que nos acercamos al nivel que creemos que debemos alcanzar. , y todavía estamos descubriendo cuál es ese nivel”.

(6) “Y tenemos que volver a ese nivel [es decir, una tasa de inflación del 2 %] y mantenerla durante otro largo período de tiempo… [E]l registro muestra que si se pospone eso, es probable que la demora conduzca a más dolor.»

En QuickTakes del viernes, notamos que Powell mencionó las palabras «dolor» o «doloroso» siete veces en su prensa. Lo hizo en el contexto de que reducir la inflación con una política monetaria estricta podría causar una recesión, pero el dolor solo será peor más adelante si la Fed no pisa los frenos monetarios ahora.

Además, Powell mencionó la palabra «restrictivo» 12 veces en su rueda de prensa, en el contexto de que, en 3.00%-3.25%, la tasa de fondos federales está «probablemente en el nivel más bajo de lo que podría ser restrictivo». Advirtió que “hay mucho camino por recorrer”. Afirmó que el FOMC necesita «mover nuestra tasa de política a un nivel restrictivo que sea lo suficientemente restrictivo para reducir la inflación al 2%, donde tengamos confianza en eso». Dijo que una vez que la tasa de fondos federales esté en un nivel restrictivo, el FOMC tendrá que “mantenerla allí por algún tiempo”.

Durante su rueda de prensa anterior,el 27 de julio, Powell mencionó la palabra «restrictivo» solo tres veces, y afirmó (una vez) que la política monetaria restrictiva significaría una tasa de fondos federales «en algún lugar en el rango de 3 a 3,5%».

Por cierto, en esa conferencia de prensa de julio, Powell sonó relativamente moderado:

“A medida que la postura de la política monetaria se ajuste aún más, probablemente será apropiado reducir el ritmo de los aumentos mientras evaluamos cómo nuestros ajustes de política acumulativos están afectando la economía y la inflación.” Del mismo modo, en su rueda de prensa de junio, Powell dijo: «Claramente, el aumento de 75 puntos básicos de hoy [en la tasa de fondos federales] es inusualmente grande, y no espero que movimientos de este tamaño sean comunes».

Pero el FOMC elevó la tasa de fondos federales en 75 pb en las reuniones del comité de junio, julio y septiembre, a 3,00%-3,25%. Otra subida de 75pb en la reunión de noviembre llevaría el rango hasta 3.75%-4.00%.

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

No luches contra la Reserva Federal solía ser un eslogan positivo.

Pero ya no es así.

En todo caso, parece que la Fed quiere luchar contra nosotros, todos nosotros, incluido el mercado de valores y la economía.

La Reserva Federal está tratando activamente de colapsar el mercado de valores, romper el mercado de la vivienda y empujar a la economía a una recesión.

¿Cómo sé esto?

Porque los funcionarios de la Reserva Federal literalmente nos dicen esto cada vez que hablan.

De hecho, hace pocos días el presidente de la Fed, Jerome Powell, básicamente dijo que la gente necesita perder su trabajo para frenar la inflación:

Nunca vamos a decir que hay demasiada gente trabajando, pero el punto real es este, la inflación, lo que escuchamos de la gente cuando nos reunimos con ellos es que realmente están sufriendo de inflación. Y si queremos establecernos realmente para allanar el camino hacia otro período de un mercado laboral muy fuerte, tenemos que dejar atrás la inflación. Ojalá hubiera una forma indolora de hacerlo, no la hay.

No estamos diciendo que haya demasiada gente trabajando, pero tampoco lo estamos negando.

Cuando se le preguntó cuánto tiempo deberían estar preparados los estadounidenses para experimentar el dolor económico, Powell dijo que quiere que los salarios bajen:

¿Cuánto tiempo? Quiero decir que realmente depende de cuánto tiempo tarden en bajar los salarios y más que eso, los precios, para que baje la inflación. Entonces, lo que ven en nuestras proyecciones hoy es que la inflación se reduce significativamente en el transcurso del próximo año y luego más el próximo año después de eso. Y creo que una vez que estás en ese camino, eso es algo bueno, y las cosas comenzarán a sentirse mejor para las personas, sentirán una inflación más baja, sentirán que la economía está mejorando y también, si nuestras proyecciones están en lo cierto, verán que los costos del desempleo son significativos, y ciertamente son muy significativos para las personas que pierden sus trabajos, y hablamos mucho de eso en nuestras reuniones.

¿Y este dolor conducirá a una recesión? Powell dice que no sabe:

Siempre hemos entendido que restaurar la estabilidad de precios mientras se logra una disminución relativamente modesta, o más bien un aumento, en el desempleo y un aterrizaje suave sería un gran desafío y nadie sabe si este proceso conducirá a una recesión o de ser así, cuán significativa sería esa recesión.

Permítanme traducir cada una de estas declaraciones:

La Fed quiere que la tasa de desempleo aumente para frenar la inflación.

Quieren que los salarios bajen para frenar la inflación.

Están dispuestos a lanzarnos a una recesión para frenar la inflación.

De alguna manera, entiendo por qué la Reserva Federal está tan empeñada en frenar el aumento de los precios. A la gente REALMENTE no le gusta la una inflación altísima.

Pero en otros sentidos, creo que lo que está haciendo la Fed es una LOCURA.

¡¿Qué están haciendo?!

La pandemia arruinó seriamente la economía y los mercados de muchas maneras. La Fed fue responsable de algunos de esos problemas, pero también hubo circunstancias atenuantes.

No dictan cómo las diferentes olas de Covid impactarán en la economía global. No controlan los gastos del gobierno. La Fed no puede producir más autos. No pueden arreglar las cadenas de suministro. No pueden controlar las acciones de un loco en Rusia que continúa librando una guerra cruel contra una nación inocente.

Aprecio cómo la Reserva Federal debe sentirse algo responsable de la lectura de inflación más alta en 40 años impares porque mantuvo las tasas en 0% durante mucho tiempo y engulló bonos como la gente en Costco comiendo muestras gratis.

Lo entiendo.

La Fed estaba detrás de la bola ocho en términos de ver venir esta inflación. Se suponía que iba a ser transitorio y no lo fue.

Pero la Fed ya se ha movido ridículamente rápido con su endurecimiento.

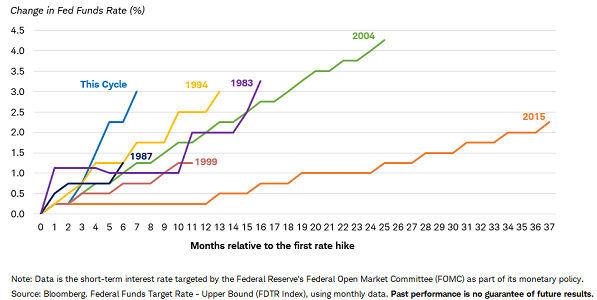

Kathy Jones de Charles Schwab analizó el cambio en la tasa de fondos federales durante los últimos 40 años de ciclos de ajuste:

Les tomó un tiempo ponerse en marcha, pero una vez que se dieron cuenta de que la inflación era un problema real, corrigieron en exceso y aumentaron las tasas a un ritmo más rápido que casi todas las Reservas Federales en la historia.

Quieren que la bolsa de valores baje. Quieren que la gente pierda sus trabajos y gane menos dinero. Derribarán la economía si es necesario para que los precios dejen de subir.

La Fed nos dice más o menos que está dispuesta a subir las tasas de interés lo suficiente como para aplastar la economía.

¿Deberíamos creerles?

Por ahora supongo que sí.

Creo que los funcionarios de la Fed están tan avergonzados que están dispuestos a corregir en exceso al otro lado y forzarnos a una recesión.

Por otro lado, la capacidad de previsión de la Fed deja mucho que desear.

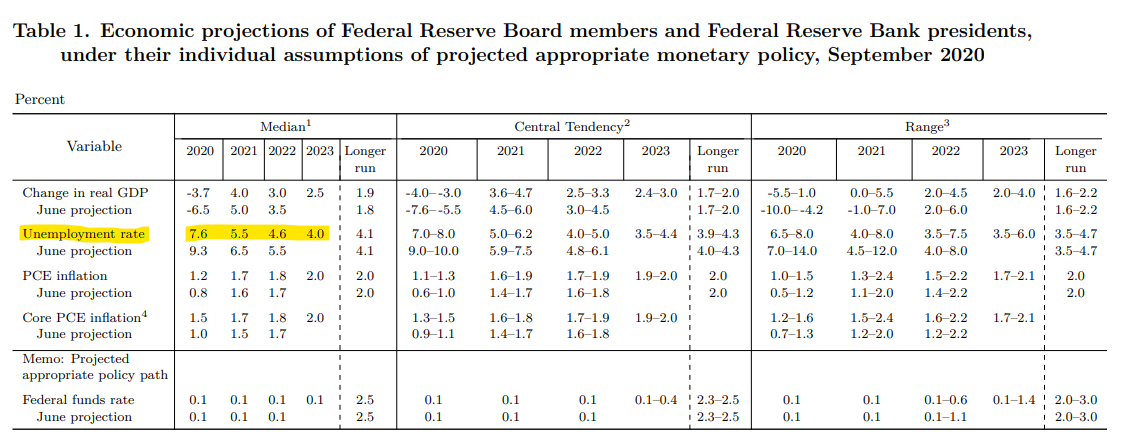

En septiembre de 2020, la Fed predijo que la tasa de desempleo tardaría hasta 2023 en llegar al 4%. Eso parecía razonable en ese momento considerando cuánto tiempo se tardó en recuperar los trabajos durante las recuperaciones anteriores.

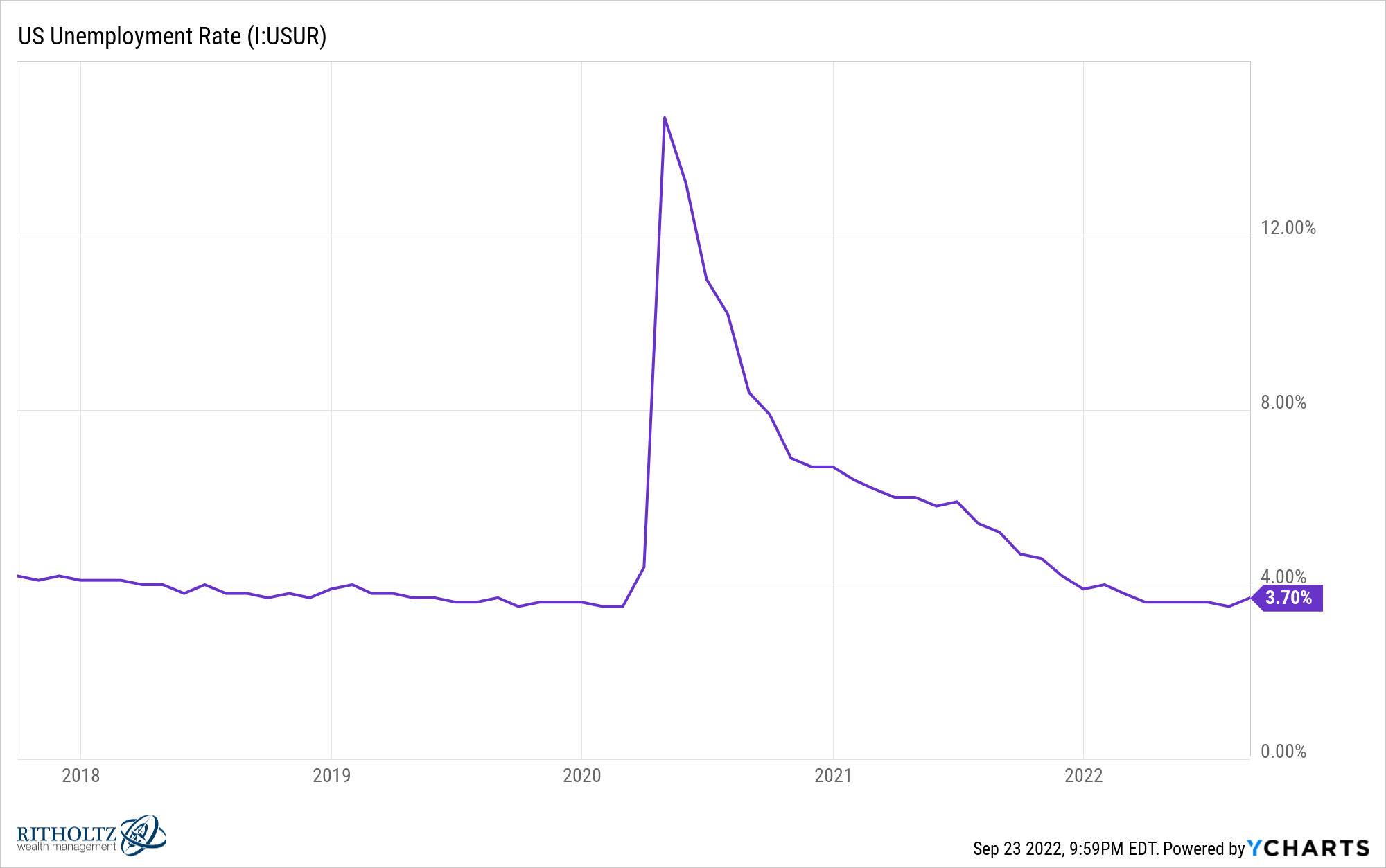

En cambio, la tasa de desempleo ya estaba por debajo del 4% en diciembre de 2021, años antes de lo previsto:

Bien, tuvimos la recuperación de empleos más rápida de la historia desde una tasa de desempleo de dos dígitos. Démosles un premio por eso. Era fácil ser pesimista en 2020 antes de que la vacuna estuviera aquí.

Pero, ¿cómo le fue a la Reserva Federal con sus predicciones una vez que se hizo evidente que la recuperación económica ya estaba en marcha?

He destacado aquí el pronóstico de la Fed para las tasas de interés a corto plazo. Estaban calculando 0% hasta fines de 2022 con un aumento de 50 puntos básicos en 2023.

Obviamente, la Fed no asumió que veríamos un aumento de la inflación al 9% este año (yo tampoco).

Pero la tasa de fondos federales ahora está en 3.25%. Han subido los tipos 75 puntos básicos en las dos últimas reuniones. ¡Esos dos aumentos de tasas son más altos que el pronóstico de aumento de tasas para todo 2023!

No voy a culpar a nadie por estar un poco fuera de su pronóstico de la economía desde el comienzo de la pandemia.

Este es claramente uno de los entornos económicos más difíciles que hemos experimentado. No hay precedentes históricos de lo que hemos vivido.

Parece como si hubiéramos pasado por 7 ciclos económicos en los últimos 3 años.

Mi problema con la Reserva Federal es que no parecen tener la humildad de admitir cuán difícil es el entorno en el que nos encontramos.

Ya han apretado considerablemente.

El mercado de valores se está desplomando. El mercado de la vivienda se está paralizando. Los precios de la gasolina han bajado. Los precios de las materias primas han bajado. Las tasas hipotecarias se han más que duplicado.

¿Por qué no darle algo de tiempo para ver cómo se desarrollan las cosas a partir de aquí?

¿Por qué no dejamos que la economía respire durante un minuto antes de intentar que la gente sea despedida de su trabajo?

No estoy preocupado por el mercado de valores o el mercado de bonos. No es divertido lidiar con pérdidas, pero las pérdidas son parte del trato con los activos de riesgo.

Tarde o temprano se recuperarán.

Es mucho más fácil recuperarse de un mercado bajista que de la pérdida de un empleo. Solo piense en los millones de personas que perdieron sus trabajos en 2020 debido a la pandemia. ¿Realmente queremos que la gente vuelva a pasar por eso tan pronto?

Me doy cuenta de que las recesiones son una característica de este sistema en el que operamos. Las recesiones son imposibles de evitar.

Pero, ¿por qué elegiríamos crear una si podemos evitarlo?

¿Por qué no permitir que las personas vean aumentar sus salarios por un poco más de tiempo y tener un poco de paciencia para ver si la inflación relacionada con la pandemia disminuirá por sí sola?

Hay dos tipos de riesgos cuando se trata de mercados financieros: (1) evitables y (2) inevitables.

Si la Reserva Federal nos envía a una recesión, me parece un riesgo evitable.

No entiendo qué están haciendo Jerome Powell y compañía en este momento.

La buena noticia es que la Reserva Federal cambia constantemente de opinión porque son tan malos para predecir el futuro como todos los demás.

Esperemos que vuelvan a sus sentidos antes de que rompan algo.

¿Y si cambiamos la cartera clásica 60/40 por una 90/60 gracias al apalancamiento? por Jose Luis Cárpatos

Directivo bancario durante 15 años. En los mercados desde 1985. Posteriormente durante 20 años, asesor y gestos en varios países. Actualmente director de Inversiones en Gloversia EAF. Periodista financiero desde 1998. CEO de www.serenitymarkets.com, web especialista en los mercados financieros desde principios de los 2000. Director de la Escuela de Negocios Instituto de Técnicas financieras. www.intefi.com. Autor del Libro Leones contra Gacelas, editado por Deusto- Planeta.

José Luis Cárpatos / serenitymarkets.com

En el mundo de la inversión, de hoy en día, se suele vilipendiar con razón el apalancamiento excesivo. ¿Podría ayudarnos si se usa con cabeza? Jose Luis Cárpatos nos lo explica.

En relación al apalancamiento es muy destacable al disparate que se llegó, por ejemplo, en el mundo de los CFDs. Algunas casas daban apalancamientos de 300 a 1. Un planteamiento que normalmente solía acabar en problemas y excesos de usos indebidos.

Para una persona que esté intentando cubrir divisa sobre una cartera real, un apalancamiento así, es una bendición. Pero para el 99% de los que lo usaban era el inicio del camino a los infiernos de la inversión.

A raíz de todo esto, el apalancamiento tiene muy mala prensa. Pero no debemos caer en los extremos. El apalancamiento moderado y prudente no sólo no es malo, sino que es bueno. Tiene muchas ventajas. Por ejemplo, el mejor inversor del mundo, Buffett, usa muy frecuentemente esta figura. Eso sí, de forma muy prudente.

Pues bien, en esta línea de pensamiento, me ha gustado mucho este artículo serio, donde se aborda un estudio a conciencia de esta posibilidad. ¿Qué tal si en lugar de operar con el dólar que tenemos lo intentamos por ejemplo con 1,5 dólares vía apalancamiento? No es algo excesivo. Vamos a ver los resultados.

Aquí tienen una cita sobre un ETF, que refleja la idea principal del artículo:

En agosto de 2018, WisdomTree introdujo el 90/60 US Balanced Fund (ticker: NTSX), que combina la exposición de capital con una escalera de futuros del Tesoro de EE. UU. Para crear el equivalente de una cartera de 60/40 apalancada de 1.5x. El 27 de marzo de 2019, NTSX recibió el ETF más innovador y nuevo de 2018 de ETF.com.

Aquí les pongo un gráfico donde he comparado la marcha de este ETF con la del S&P 500.

De momento va bastante mejor.

En el estudio aparece una comparativa mayor y no solo con el S&P 500 sino también con una cartera de 60/40 sin apalancar:

Figura 1.

La rentabilidad es mucho mayor aunque llama la atención como lógicamente la volatilidad aumenta exponencialmente.

Les ahorro una buena parte del estudio, ya que es muy denso. Voy al grano. Tras muchas consideraciones teóricas los autores plantean un nuevo enfoque de esta idea. Tener una entrada variable al modelo, y no de forma estática como es lo habitual.

Vean esta cita:

La exposición a bonos y acciones se ajustaría tácticamente, sin tener en cuenta la otra exposición. Si bien teóricamente es menos sensato, se podría interpretar que este enfoque dice: “Generalmente, queremos exposición a las primas de riesgo de acciones y bonos a largo plazo, y nos gusta el marco 60/40, pero puede haber ciertos escenarios en los que creemos que lo esperado en cuanto el retorno no justifica el riesgo”. La desventaja de este enfoque es que puede sacrificar los beneficios potenciales de diversificación entre acciones y bonos.

Dado que el concepto original de beta portátil es aumentar la exposición a las primas de riesgo a las que ya estamos expuestos, preferimos el segundo enfoque. Creemos que refleja con mayor precisión la idea de tratar de proporcionar una exposición a largo plazo a las primas de riesgo generadoras de retorno, al mismo tiempo que intentamos evitar las reducciones significativas y prolongadas que pueden realizarse con los enfoques de comprar y mantener.

Los autores tienen publicadas en otros artículos una serie de señales complejas para invertir en bonos, lo pueden ver por ejemplo en este artículo:

Aplicando sus señales proponen esta cartera contando con el apalancamiento:

90% trend equity, 20% bond value, 20% bond momentum, and 20% bond carry.

Estaríamos hablando de un modelo, por tanto, 90/60. Es decir 90% renta variable y 60% renta fija, en el cual el 60% de bonos, va mutando de unos bonos a otros según las condiciones de mercado. Estos serían los valores máximos. Los resultados mejoran mucho.

Figura 2.

Para quien quiera estudiar esto a fondo recomiendo leer el artículo. No vamos a profundizar más en las siguientes cosas que proponen para completar su modelo. Ya advierto que se complica mucho todo y que es bastante complicado llevar a la práctica.

Yo me quedaría con las siguientes conclusiones.

Un modelo 90/60 vía apalancamiento, es mucho mejor que un modelo 60/40 clásico.

Un modelo 90/60 estático, no tiene una rentabilidad mucho menor que el modelo dinámico que proponen los autores, complicando mucho las cosas.

Un modelo 90/60 se puede mejorar mucho, bajando notablemente la volatilidad y los drawdowns, usando para la parte de renta variable un filtro de los clásicos como la media de 10 meses. Y la parte de renta fija, se puede mejorar usando un universo de varios ETFs de bonos diversificados y unos u otros con cualquier filtro del estilo a este, mediante la media de 10 meses.

Menos complicaciones y buenos resultados. La idea de los autores es buena, pero no la complicaríamos tanto, y puede ser igual de efectiva.

Y para quien no quiera ninguna complicación pues al menos aporta la idea del ETF comentado al principio, con una cartera 90/60 clásica de comprar y mantener.

El artículo de este número no pretende más, solo plantar una posible idea a desarrollar por cada uno.

Equity duration & inflación: ver las acciones como bonos por Ensemble Capital

Ensemble Capital es una firma de inversión ubicada en Burlingame, CA, a medio camino entre San Francisco y Silicon Valley. Creada en 1997. Gestiona actualmente 1,64 mil millones de dólares aproximadamente.

Ensemble / ensemblecapital.com

“Conceptualmente, si piensa en lo que está haciendo cuando compra acciones, está comprando dos flujos de efectivo: el flujo de efectivo entregado como dividendo y el flujo de efectivo que retiene la dirección para invertir en su nombre. Ese es el comodín.» -Donald Yacktman

Antes de jubilarse, el ex gestor de fondos mutuos de Morningstar, Donald Yacktman, solía dar una presentación sobre la selección de acciones que llamó Viewing Stocks as Bonds. Muchos inversores piensan en los bonos como inversiones seguras y de bajo rendimiento que producen efectivo, mientras que las acciones son puntos en la pantalla de su computadora que rebotan y su trabajo es adivinar dónde rebotarán a continuación. Pero Yacktman entendió que, de hecho, tanto las acciones como los bonos son valores que brindan efectivo potencial en el futuro a cambio de brindar efectivo hoy.

Con los bonos es fáciles pensar de esta manera. Hoy, si le da al gobierno de los EE. UU. $ 100,000 en efectivo, le darán un bono del tesoro a 10 años recién emitido que le pagará un 3% de interés en efectivo cada año durante 10 años y luego le devolverá los $ 100.000. Este bono se considera una inversión extremadamente segura porque el gobierno de los EE. UU. está absolutamente seguro de que hará los pagos de intereses a tiempo y le devolverá sus $100.000 en 10 años.

Sin embargo, aunque este bono se considera seguro, su valor podría caer entre un 10 % y un 20 % con bastante rapidez. Si bien existe una probabilidad casi nula de que el gobierno de EE. UU. no cumpla con su parte del contrato, otros inversores pueden decidir que el 3% no es un rendimiento lo suficientemente alto como para interesarlos en comprar su bono si desea venderlo. Si otros inversores deciden que necesitan ganar el 5 % para comprar un bono del Tesoro a 10 años, solo estarán dispuestos a pagarle $85.000 por el bono por el que usted pagó $100.000.

¿Cómo podría ser esto? Dado que el gobierno de EE. UU. no ha cambiado los términos del bono de ninguna manera, ¿qué hace que valga un 15% menos? Si bien nada ha cambiado para usted como comprador del bono o para el gobierno de EE. UU. como vendedor del bono, otros inversores han decidido que quieren obtener una tasa de rendimiento más alta por elegir poseer el bono en cuestión. Dado que su bono de $100.000 solo paga $3.000 (3%) al año en intereses, para obtener una tasa de rendimiento del 5%, otros inversionistas deben pagarle $85.000 por su bono. Al hacerlo, ganarán los mismos $3.000 en intereses anuales que usted obtendría, y obtendrán $100.000 dentro de diez años por el bono por el que solo pagaron $85.000. Si hace los cálculos, encontrará que le dará al otro inversor un rendimiento anual del 5%.

Entonces, si bien los flujos de efectivo contractuales de un bono del tesoro a 10 años están garantizados en los mercados financieros globales, el valor real de un bono del tesoro lo establecen otros inversores que en cualquier momento pueden cambiar radicalmente cuánto quieren obtener para tener el bono.

Aquí hay un gráfico a largo plazo del rendimiento al vencimiento de los bonos del Tesoro a 10 años.

Durante los últimos 60 años, los inversores han requerido una tasa de rendimiento entre el 0,7 % (en 2020) y el 15,8 % (en 1981) para tener un bono del tesoro a 10 años. Esto es a pesar del hecho de que en ningún momento durante ese período de tiempo hubo dudas de que el gobierno de EE. UU. De hecho cumpliría con los pagos de bonos contractuales.

Supongamos que compró un bono del Tesoro a 10 años con un rendimiento del 0,7 %, pero cuando se da la vuelta para venderlo, otros inversores querían obtener una tasa de rendimiento del 15,8 %. En este caso, el bono por el que pagó $100.000 valdría solo $26.000. Una caída del 74% en el valor. Si, en cambio, compró un bono del Tesoro a 10 años con una tasa de rendimiento del 15,8% y luego se lo vendió a un inversionista que solo necesitaba ganar el 0,7%, el otro inversionista estaría dispuesto a pagarle $245.000 por una ganancia del 145%.

Lo que esto ilustra es que el valor de un bono, incluso uno garantizado por la plena fe y crédito del gobierno de los EE. UU., está muy influenciado por las opiniones de otros inversores. Estos otros inversores pueden exigir una tasa de rendimiento más alta o más baja en cualquier momento por razones que tengan o no sentido.

A principios de año, por ejemplo, otros inversores solo exigían un rendimiento del 1,5 % para poseer un bono del tesoro a 10 años, mientras que hoy eso se ha duplicado hasta el 3,0 %. Este cambio ha reducido el valor de un bono del Tesoro a 10 años recién emitido en un 12%. Dado que un comprador de un bono del Tesoro a 10 años a principios de año acordó que se le pagara solo el 1,5% anual, ¡la disminución del valor del 12% equivale a haber perdido 8 años de pagos de intereses!

Pero aquí está la cosa. Cuando compra un bono del Tesoro a 10 años, terminará ganando la tasa de rendimiento inicial que haya acordado, siempre y cuando la mantenga hasta que venza el bono. Las opiniones de otros inversores sobre el valor del bono y la tasa de rendimiento que exigen son irrelevantes a menos que decida que desea vender el bono antes de su vencimiento. Pero las opiniones de estos otros inversionistas pueden impactar dramáticamente el valor de mercado actual del bono entre el momento en que lo compra y cuando vence.

Lo que Donald Yacktman intentaba comunicar era que las acciones se comportan exactamente igual que los bonos. La única diferencia es que los pagos de intereses de los bonos y los valores de vencimiento están garantizados por contrato (aunque, por supuesto, a veces los emisores de bonos incumplen el contrato), mientras que las acciones, que ofrecen un derecho prorrateado sobre los flujos de efectivo corporativos, tienen pagos de efectivo futuros inciertos ( dividendos) y el “valor de vencimiento” incierto (es decir, el valor futuro de la empresa cuando termine su fase de crecimiento y el modelo de negocio esté completamente maduro).

Hace años ya exploramos el concepto de «inversión intrínseca» y cómo pensamos acerca de invertir de la misma manera que Donald Yacktman.

“Si te olvidas del mercado de valores por un momento y solo te enfocas en los negocios (después de todo, las acciones son solo una parte fraccionaria de un negocio), verás que los negocios tienen un valor para sus dueños que es independiente del valor de cualquier otra persona. piensa que lo son. Las empresas generan un flujo de ganancias en efectivo que tienen varios grados de volatilidad y riesgo. Claramente, este efectivo es valioso para los propietarios potenciales. Pero cada propietario potencial valorará ese efectivo de manera ligeramente diferente.

De esta forma, el valor intrínseco de una empresa es el precio que un inversor pagaría para que el rendimiento en efectivo de su inversión le resulte satisfactorio. Es decir, el rendimiento en efectivo generado por el negocio, no el rendimiento potencial generado por la venta del negocio en algún momento en el futuro”.

Al igual que la tasa de rendimiento de un bono si se mantiene hasta el vencimiento se basa en los pagos contractuales realizados por el emisor del bono, no en el valor que otros inversores puedan considerar el bono entre la compra y el vencimiento, lo mismo ocurre con las acciones. Pero los inversionistas en acciones generan rendimientos mucho más altos que los inversionistas en bonos en promedio, debido a la incertidumbre de los flujos de efectivo futuros asociados con una acción en comparación con un bono.

Como explicamos en nuestro PRIMER ARTÍCULO de esta serie, si piensa en una acción en términos de una relación PE, hay dos formas típicas en que una acción disminuye con las que todos los inversores están familiarizados.

El precio puede disminuir a pesar de que las ganancias no disminuyan. Cuando esto sucede, se trata de un fenómeno temporal siempre que la relación PE inicial no esté por encima del valor razonable a largo plazo. Pero es un evento más permanente si la acción estaba sobrevaluada para empezar.

Las ganancias pueden disminuir, arrastrando consigo el precio de las acciones. Cuando esto sucede, es un fenómeno temporal siempre que se recuperen las ganancias (como cuando la economía atraviesa una recesión pero luego se recupera, o una empresa experimenta un período de resultados débiles del que luego se recupera), pero es un fenómeno más permanente. caso de que las ganancias fueran insosteniblemente elevadas para empezar.

Pero luego hay una tercera razón que no se entiende tan bien, porque ha sido un evento históricamente raro, que creemos que está ocurriendo ahora y tiene un impacto enorme en las empresas de larga duración frente a las de corta duración.

La relación PE del valor razonable de una acción puede disminuir a pesar de que no haya un cambio significativo en las ganancias de la empresa. Esto ocurre cuando los inversores aumentan significativamente la tasa de rendimiento que necesitan para sentirse compensados de manera justa por poseer una acción. Esto sucede cuando los inversores esperan que la inflación se mantenga a tasas históricamente altas durante un largo período de tiempo. Cuando esto ocurre, los inversionistas requieren tasas más altas de rendimiento de acciones a plazo (es decir, índices PE actuales más bajos) para generar rendimientos reales que sean consistentes con los rendimientos reales que estaban acostumbrados a obtener durante períodos de menor inflación.

La razón por la que usamos los ejemplos de bonos en este artículo es que ilustran cómo incluso cuando no hay ningún cambio en los flujos de efectivo futuros esperados, los cambios en las tasas de rendimiento requeridas por los inversores pueden tener un gran impacto en el valor de los valores adjuntos. a esos flujos de efectivo.

En nuestro próximo y ultimo artículo de esta serie, examinaremos la década de 1970 y lo que esa década nos puede enseñar sobre los rendimientos de inversión para acciones de larga y corta duración durante y después de períodos de inflación elevada.

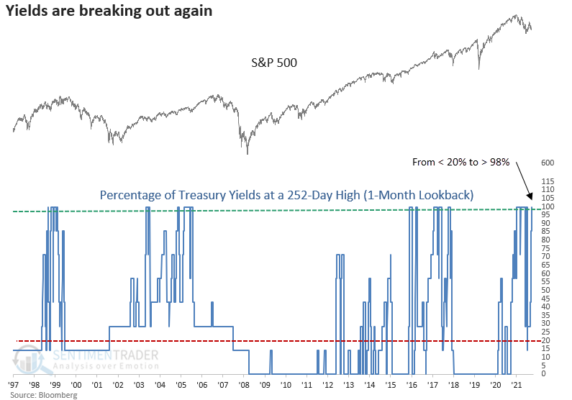

Los rendimientos de los bonos están rompiendo al alza de nuevo por Sentimentrader

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / SentimenTrader.com

En febrero de 2021, los pequeños especuladores se estaban volviendo locos. En ese momento, mostramos lo que quizás fue el gráfico más notable que habíamos visto en toda nuestra carrera.

Los rendimientos están aumentando de nuevo y a otras clases de activos no les gusta la competencia de los bonos.

Esta semana, los rendimientos del Tesoro que van desde los 6 meses hasta los 10 años cerraron en un nuevo máximo de 252 días. La ruptura de los rendimientos se produjo después de una relajación de las tasas, lo que ayudó a impulsar el importante repunte de las acciones desde el mínimo de junio.

Un modelo que mide el porcentaje de rendimientos del Tesoro que cerró en un máximo de 252 días en el último mes pasó de <20 % a > 98 %, lo que provocó una nueva señal por segunda vez este año. Tendríamos que volver a 1973-74 para encontrar dos o más ocasiones así dentro del contexto de un mercado bajista.

El desglose del rendimiento parece desagradable para las acciones, con rendimientos negativos en todos los plazos hasta tres meses después. Desde 1974, las acciones cerraron a la baja en 16 de 18 casos en las dos primeras semanas.

Un análisis de los rendimientos del sector y la industria después de estas señales históricas muestra que casi nada subió en las primeras semanas. Los grupos defensivos muestran un mejor desempeño a partir de un mes después de las señales.

Con los rendimientos del tesoro aumentando desde mínimos históricos hasta un nivel más competitivo, no debería sorprender ver una compresión en la relación precio/beneficio. La señal anterior de enero muestra la contracción más significativa en la historia de la relación PE ajustada cíclicamente (CAPE) de Shiller durante los próximos seis meses.

Al igual que las acciones, las materias primas lucharon con rendimientos mayormente planos a corto y medio plazo. El oro luchó más que una amplia cesta de materias primas, con rendimientos negativos en los primeros meses.

Las tasas en rápido aumento a lo largo de la curva casi siempre han sido un desafío para los inversores en todas las clases de activos.

Conceptos básicos del trading de pares o pair trading: correlación, cointegración y estrategia por Quantinsti

El objetivo de Quantinsti es formar a su alumnos en el trading algorítmico. Pertenece a iRageCapital Advisory, empresa conocida por sus servicios relacionados con la creación de mesas de trading algorítmico.

Quantinsti

La estrategia del trading de pares es una de las estrategias más populares cuando se trata de encontrar oportunidades entre las dos acciones que están cointegradas.

¿Cómo se cointegran las acciones? ¿Cómo aprovechar su cointegración con una estrategia de trading de pares? Este artículo lo analiza todo, ya que cubre:

¿Qué es el trading de pares?

Historia del trading de pares

¿Cuál es la lógica detrás del trading de pares?

Términos esenciales utilizados en el trading de pares

Correlación

Cointegración

puntuación Z

Prueba de Dickey Fuller aumentada

Pasos para el trading de pares

Seleccionar acciones para el trading de pares

Puntos de entrada

Definición de puntos de salida

Estrategia de trading de pares usando Excel y Python

Ventajas del trading de pares

Desventajas del trading de pares

¿Qué es el trading de pares?

En una estrategia de trading de pares, por lo general, un par de acciones se opera en una estrategia de mercado neutral o market neutral, es decir, no importa si el mercado tiene una tendencia alcista o bajista, las dos posiciones abiertas para cada acción se protegen entre sí. Los desafíos clave en el trading de pares son:

Seleccione un par que le brinde buenas oportunidades de arbitraje estadístico a lo largo del tiempo

Seleccione los puntos de entrada/salida

Historia del trading de pares

El trading de pares se introdujo por primera vez a mediados de la década de 1980 por un grupo de investigadores analistas técnicos que trabajaban para Morgan Stanley. La estrategia de trading de pares utiliza análisis estadísticos y técnicos para buscar posibles ganancias neutrales en el mercado.

¿Cuál es la lógica detrás del trading de pares?

En el caso de una estrategia de trading de pares, las dos acciones o los instrumentos financieros deben tener una tendencia a un precio medio similar y permanecer cerca uno del otro. Pero, en determinadas ocasiones, uno de los instrumentos puede pasar por un breve período de desviación respecto al otro en cuanto al precio.

En este corto período, el trader puede aprovechar la oportunidad de ir en largo con uno de los instrumentos financieros mientras abre en corto el otro. Las posiciones se basan en el precio de mercado actual de las acciones y su desviación estándar.

Términos esenciales utilizados en el trading de pares

Algunos de los términos esenciales que se utilizan en la estrategia de trading de pares son:

Correlación

La correlación se cuantifica mediante el coeficiente de correlación ρ, que oscila entre -1 y +1. El coeficiente de correlación indica el grado de correlación entre las dos variables.

El valor de +1 significa que existe una correlación positiva perfecta entre las dos variables, -1 significa que hay una correlación negativa perfecta y 0 significa que no hay correlación.

Una correlación positiva perfecta es cuando una variable se mueve hacia arriba o hacia abajo y la otra variable también se mueve en la misma dirección con la misma magnitud.

Mientras que una correlación negativa perfecta es cuando una variable se mueve hacia arriba y la otra variable se mueve hacia abajo (es decir, opuesta) con la misma magnitud.

El coeficiente de correlación para las dos variables viene dado por:

Correlación(X,Y) = ρ = COV(X,Y) / SD(X).SD(Y)

donde,

cov (X, Y) = la covarianza entre X e Y

SD (X) y SD(Y) = la desviación estándar de las respectivas variables

Si la correlación es alta, digamos 0.8, los traders pueden elegir ese par para el trading de pares. Este alto número representa una fuerte relación entre las dos acciones. Entonces, si A sube, las posibilidades de que B suba también son bastante altas.

Sobre la base de esta suposición, se juega una estrategia de mercado neutral en la que se compra A y se vende B; Las decisiones de compra y venta se toman con base en sus patrones individuales.

Solo mirar la correlación podría darte resultados falsos. Por ejemplo, si su estrategia de negociación de pares se basa en el spread entre los precios de las dos acciones, es posible que los precios de las dos acciones sigan aumentando sin volver a la media .

Spread = log(a) – nlog(b)

donde ‘a’ y ‘b’ = precios de las acciones A y B respectivamente

Por cada acción de A comprada, ha vendido n número de acciones de B.

Ahora, tanto ‘a’ como ‘b’ aumentan de tal manera que el valor del spread disminuye. Esto resultará en una pérdida ya que la acción A está aumentando a un ritmo más bajo que la acción B y usted está corto en la acción B.

Por lo tanto, uno debe tener cuidado de usar solo la correlación para determinar los pares de acciones mientras realiza la estrategia de trading de pares.

Cointegración

La prueba más común para operar con pares es la prueba de cointegración. La cointegración es una propiedad estadística de dos o más variables de series temporales que indica si una combinación lineal de las variables es estacionaria.

Entendamos la afirmación anterior. Las dos variables de series de tiempo, en este caso, son el logaritmo de los precios de las acciones A y B. La combinación lineal de estas variables puede ser una ecuación lineal que define el spread:

Como sabes,

Spread = log(a) – nlog(b)

donde ‘a’ y ‘b’ son los precios de las acciones A y B respectivamente.

Por cada acción de A comprada, ha vendido n acciones de B.

Si A y B están cointegrados, la ecuación anterior es estacionaria. Un proceso estacionario tiene características muy valiosas que se requieren para modelar estrategias de trading de pares.

Por ejemplo, en este caso, si la ecuación anterior es estacionaria, eso sugiere que la media y la varianza de esta ecuación permanecen constantes a lo largo del tiempo.

Entonces, si comenzamos con ‘n’, que se denomina índice de cobertura, de modo que el margen = 0, la propiedad de estacionario implica que el valor esperado del margen permanecerá en 0. Cualquier desviación de este valor esperado es un caso de anormalidad estadística. , por lo tanto, ¡un caso para el trading de pares!

puntuación Z

Dada una distribución normal de puntos de datos sin procesar, el puntaje z se calcula para que la nueva distribución sea una distribución normal con una media de 0 y una desviación estándar de 1. Tener una distribución de este tipo ~ N(0, 1) es muy útil para crear niveles de umbral.

Por ejemplo, en el trading de pares, tenemos una distribución de spread entre los precios de las acciones A y B. Podemos convertir estos puntajes brutos de spread en puntajes z como se explica a continuación.

Esta nueva distribución tendrá una media de 0 y una desviación estándar de 1. Es fácil crear niveles de umbral para esta distribución, como 1,5 sigma, 2 sigma, 2,5 sigma, etc.

La fórmula para el puntaje z es la siguiente:

z = (x – media) / desviación estándar

donde,

x = un punto de datos sin procesar

z = el puntaje z

La media y la desviación estándar pueden ser estadísticas continuas para un período de ‘t’ días o minutos o intervalos de tiempo.

Prueba de Dickey Fuller aumentada

La prueba de Dickey-Fuller aumentada es una extensión de la prueba estándar de Dickey-Fuller , que también verifica tanto la estacionariedad como la no estacionariedad en la serie temporal.

La principal diferencia con la prueba de Dickey Fuller es que la prueba de Dickey Fuller aumentada también se puede aplicar a un conjunto grande de modelos de series temporales. Los modelos de series temporales de gran tamaño pueden ser más complicados y, por lo tanto, la prueba DF se modificó en la prueba ADF. Además, la prueba ADF funciona en los datos con valores faltantes.

Pasos para el trading de pares

Seleccionar acciones para el trading de pares

Para que el par de acciones se negocie en una estrategia de trading de pares, se requiere que la serie de tiempo sea estacionaria. Una serie de tiempo estacionaria hace predicciones efectivas y precisas.

Además, una serie de tiempo estacionaria significa que el par de acciones está cointegrado y se pueden negociar juntos generando señales de trading. Por lo tanto, es necesario seleccionar acciones para realizar el trading de pares.

Para cualquier par de acciones, defina el spread de la siguiente manera:

Spread = log(a) – nlog(b)

donde ‘a’ y ‘b’ son los precios de las acciones A y B respectivamente.

Supuesto : n, la relación de cobertura es constante.

Calcule ‘n’ usando la regresión para que la dispersión sea lo más cercana posible a 0. Por lo tanto, hacemos una regresión de los precios de las acciones para calcular el índice de cobertura.

Teoría : en la regresión, obtenemos un término llamado residuos que representa la distancia del valor observado desde la línea de ajuste de la curva o el valor estimado. Estos residuos nos dicen cuánto se desvía el valor real de ‘spread’ de 0 para el ‘n’ calculado.

Estos residuales se estudian para que entendamos si forman o no una tendencia. Si no forman una tendencia, eso significa que el spread se mueve alrededor de 0 aleatoriamente y es estacionario.

Ejecute la prueba de Dicky Fuller en los valores de dispersión insertando el valor de ‘n’.

La prueba de Dickey Fuller es una prueba de hipótesis que da como resultado un valor p. Si este valor es inferior a 0,05 o 0,01, podemos decir con un 95 % o un 99 % de confianza que la señal es estacionaria y podemos elegir este par.

Hasta ahora, hemos discutido los desafíos y las estadísticas involucradas en la selección de un par de acciones para el arbitraje estadístico. Mediante el uso de las pruebas de cointegración, podemos decir dentro de un cierto nivel de un intervalo de confianza que el spread entre las dos acciones es una señal estacionaria. En otras palabras, esta señal es de reversión a la media. La dispersión se define como:

Spread = log(a) – nlog(b), donde ‘a’ y ‘b’ son los precios de las acciones A y B respectivamente. Por cada acción de A comprada, ha vendido n acciones de B. n se calcula haciendo una regresión de los precios de las acciones A y B.

Habiendo establecido ya que la ecuación anterior es una reversión a la media, ahora necesitamos identificar los puntos extremos o niveles de umbral que, cuando son cruzados por esta señal, desencadenan órdenes de negociación para el trading de pares.

Para poder identificar estos niveles de umbral, una construcción estadística llamada puntaje z se usa ampliamente en el trading de pares.

Puntos de entrada

Denotemos el Spread como ‘s’. De este modo,

Spread = s = log(a) – nlog(b)

Calcule la puntuación z de ‘s’, utilizando la media móvil y la desviación estándar para un período de tiempo de intervalos ‘t’. Guarde esto como ‘z’.

Defina el umbral como cualquier valor entre 1,5 sigma y 2 sigma. Este parámetro cambiará según los resultados del backtesting sin correr el riesgo de sobreajustar los datos.

Cuando el puntaje z cruce un umbral superior, vaya en CORTO:

Vender acciones A

Comprar acciones B

Cuando el puntaje z cruce el umbral inferior, vaya LARGO:

Compre acciones A

Vender acciones B

Actualice la relación de cobertura para calcular la cantidad de existencias.

Ahora hemos entendido los puntos de entrada en el trading de pares. Ahora pasaremos al otro extremo, puntos de salida.

Definición de puntos de salida

Stop loss

Stop loss se define para escenarios en los que no se produce el resultado esperado. Por ejemplo, si elegimos señales de entrada en 2 sigma, esperamos que el spread vuelva a la media desde este umbral. Sin embargo, es posible que el spread continúe aumentando.

Digamos que alcanza 2,5 sigma y usted incurrió en pérdidas. Para evitar más pérdidas, coloca el stop loss en, por ejemplo, 3-sigma.

Además de colocar un criterio de stop-loss predefinido como 3-sigma o variación extrema de la media, puede verificar el valor de cointegración. Si la cointegración se rompe mientras el par está ON, la estrategia justifica recortar las posiciones ya que se anula la hipótesis básica.

Tomar ganancias

Se define como escenarios en los que obtiene ganancias antes de que los precios se muevan en la otra dirección. Por ejemplo, supongamos que está LARGO en el spread, es decir, ha comprado acciones A y vendido acciones B según la definición de spread en el artículo.

La expectativa es que el spread volverá a la media o a 0. En una situación rentable, la media se acercaría a cero o muy cerca. Puede mantener el escenario de toma de ganancias como cuando la media cruza cero por primera vez después de revertir los niveles de umbral.

Puede haber muchas formas de definir la obtención de beneficios en función de su apetito por el riesgo y los resultados del backtesting.

Lo que a menudo funciona es su experiencia y una amplia gama de potentes conjuntos de habilidades que le permiten comprender el escenario completo antes de sacar conclusiones precipitadas. Como mencionamos, su apetito por el riesgo y los resultados de backtesting funcionarán para usted. La automatización y las aplicaciones prácticas son claves.

Hagamos un resumen de lo que hemos entendido hasta ahora. El Pair Trading o estrategia de pares es una estrategia de trading que combina una posición larga en una acción/activo con una posición de compensación en otra acción/activo que está estadísticamente relacionado. El trading de pares puede denominarse una estrategia de reversión a la media en la que apostamos a que los precios volverán a sus tendencias históricas.

Estrategia de trading de pares usando Excel y Python

Debe explorar la prueba Dickey Fuller aumentada para realizar la estrategia de negociación de pares utilizando Excel y Python.

Para realizar la estrategia de trading de pares, tenemos lo siguiente:

Suposiciones

Para simplificar, ignoramos los spreads de oferta y demanda.

Los precios están disponibles en intervalos de 5 minutos y operamos únicamente al precio de cierre de 5 minutos.

Dado que se trata de datos discretos, la cuadratura de la posición se produce al final de la vela, es decir, al precio disponible al final de los 5 minutos.

Solo se negocia durante la sesión ordinaria (T).

Parámetros de entrada

Tenga en cuenta que todos los valores de los parámetros de entrada son configurables.

Se considera un promedio de 10 velas (una vela es igual a cada precio de 5 minutos).

Se considera una puntuación “z” de +2 para comprar y -2 para vender.

Se establece un stop loss de $100 y un límite de ganancias de $200.

El tamaño de la orden para operar con MSCI es 50 (1 lote) y para Nifty es 6 (3 lotes).

Ventajas del trading de pares

Las ventajas del trading de pares son las siguientes:

Mitigar pérdidas y riesgos potenciales

Cuando la estrategia de trading de pares funciona según las expectativas del trader, se mitigan las pérdidas potenciales. También ayuda a mitigar los riesgos, ya que la estrategia de pares implica tratar con dos valores, por lo que si uno tiene un rendimiento inferior, existe la posibilidad de que el otro absorba las pérdidas.

Buenos rendimientos

La estrategia de trading de pares ayuda al trader a obtener buenos rendimientos independientemente de las condiciones del mercado. Por lo tanto, en la estrategia de trading de pares, los traders obtienen buenos rendimientos ya que el trader aprovecha la oportunidad cuando el precio de una de las acciones se desvía de la media.

Cobertura

La mejor ventaja del trading de pares es que el trader está completamente cubierto. La cobertura se realiza en esta estrategia cuando el trader vende el valor sobrevalorado y compra el valor infravalorado, lo que limita las posibilidades de pérdida.

Desventajas del trading de pares

Las desventajas del trading de pares son:

Confianza de la alta correlación estadística

El trading de pares se basa en valores que tienen una alta correlación estadística. La mayoría de los traders requieren una correlación de al menos 0,80, lo cual es muy difícil de reconocer.

Altas Comisiones

Algunos traders desaconsejan encarecidamente el trading de pares debido a sus mayores comisiones. A veces, incluso una sola operación de Par requiere que un operador pague una comisión que es casi el doble de la comisión requerida en la operación estándar.

Ejecución

La generación de ganancias en el trading de pares implica confiar en márgenes que son demasiado bajos. Las transacciones se realizan en grandes cantidades, lo que muestra que el riesgo de completar las órdenes de acciones al precio deseado cuando las posiciones están abiertas en un par es alto. Incluso una pequeña diferencia en el precio de compra o el precio de venta del valor puede resultar significativa ya que el volumen de transacciones es alto.

Conclusión

El trading de pares es una estrategia de trading que se basa en la suposición de que los valores altamente correlacionados volverán a su posición neutral después de cualquier divergencia. Esta estrategia se puede incorporar a cualquier tipo de negociación y en cualquier mercado, como acciones, divisas, etc.

Es extremadamente importante que la evaluación de la correlación se realice con cuidado, ya que cualquier suposición o predicción incorrecta puede resultar en el fracaso de la estrategia de trading de pares.

¿Qué tan común es el uso de información privilegiada? Evidencia del mercado de opciones [Estudio] por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

El trading con información que no es pública ha sido muy rentable en el pasado (y probablemente todavía lo sea). Los expertos utilizan su conocimiento y lo comparten con inversores institucionales ricos e influyentes que ganan dinero de forma ilegal. Y especialmente, las opciones brindan un apalancamiento atractivo y formas relativamente viables de “ocultar” las fuentes de esta ventaja ilegal. Pero después de varios grandes escándalos, el resurgimiento de algunas formas de tráfico de información privilegiada se detuvo en 2009 después de un juicio con la superestrella de los fondos de cobertura Raj Rajaratnam. Esa “ventaja” claramente ha ido desapareciendo día a día.

La pregunta es: ¿Cuál es la situación ahora? ¿Hay “nuevos métodos” en el espacio de opciones para explotar la información privilegiada? Una investigación reciente de Bondarenko y Muravyev intenta arrojar algo de luz sobre el uso de opciones en el uso de información privilegiada y tiene como objetivo averiguar si sigue siendo un problema real. El documento muestra que después del inicio de la campaña contra el uso de información privilegiada, algunas de las huellas dactilares del uso de información privilegiada de opciones desaparecieron; la previsibilidad de la rentabilidad inducida por la relación put-call se silenció y los volúmenes de negociación de opciones basados en este fenómeno cayeron. Sin embargo, los métodos predominantes para seguir e imitar operaciones a través del análisis del «flujo» de opciones, que pueden indicar señales no públicas de datos públicos («información privada legal»), siguen vivos y son relevantes.

Autores: Oleg Bondarenko y Dmitriy Muravyev

Título: ¿Qué tan común es el uso de información privilegiada? Evidencia del mercado de opciones

Los traders de opciones se consideran entre los inversores más informados porque sus operaciones predicen fuertemente los rendimientos futuros de las acciones. Identificamos la fuente de su ventaja de información mediante un impacto casi exógeno a la aplicación de información privilegiada. Con el arresto de Raj Rajaratnam, los fiscales lanzaron una campaña sin precedentes contra el abuso de información privilegiada, lo que hizo que dichas operaciones tuvieran mucho más riesgo. Antes del arresto, la relación put-call que agrega el contenido de información de las transacciones de opciones obtuvo un alfa semanal del 0,24 % entre las acciones del S&P 500. Pero esta sorprendente previsibilidad desapareció repentinamente poco después del arresto de Raj, ya que los inversores en opciones se abstuvieron de operar con información privilegiada. Estos resultados sugieren que el uso de información privilegiada solía ser frecuente en el mercado de opciones y explica por qué las operaciones de opciones solían predecir los rendimientos de las acciones.

Como siempre presentamos varias figuras y tablas interesantes:

Citas notables del trabajo de investigación académica:

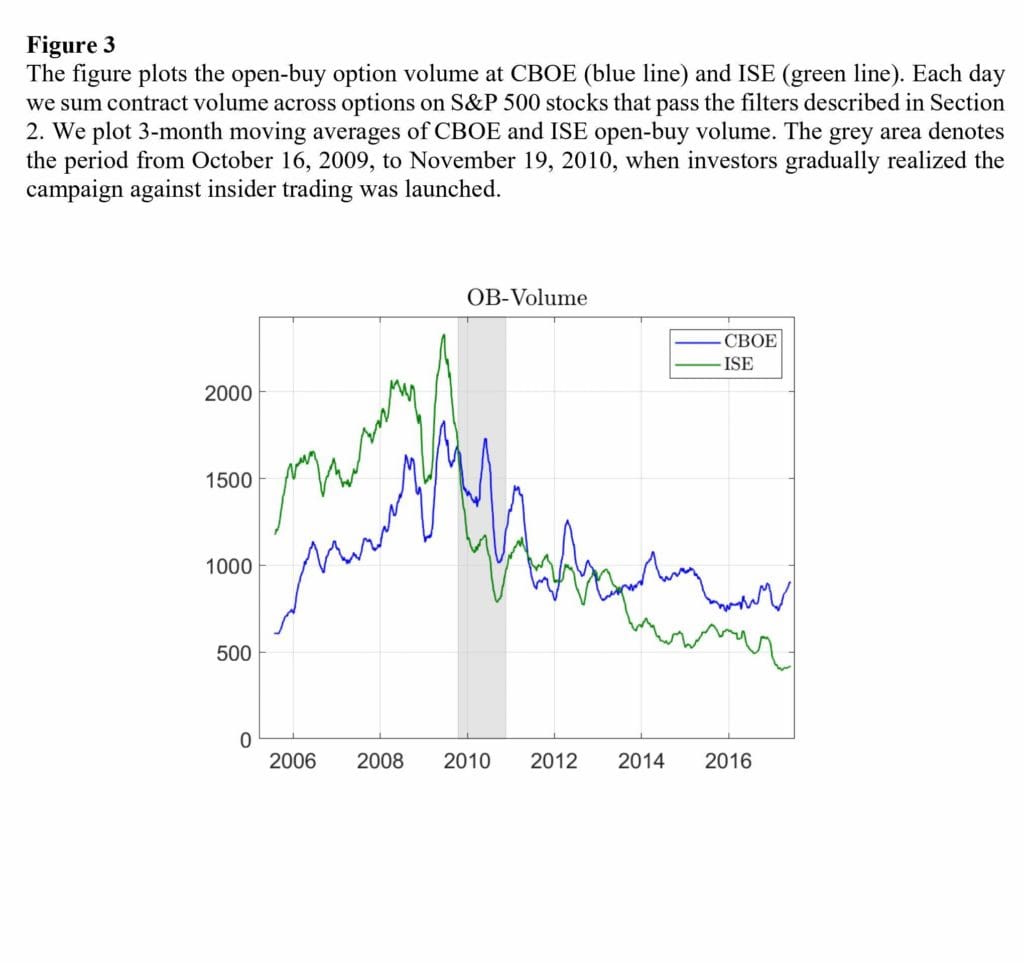

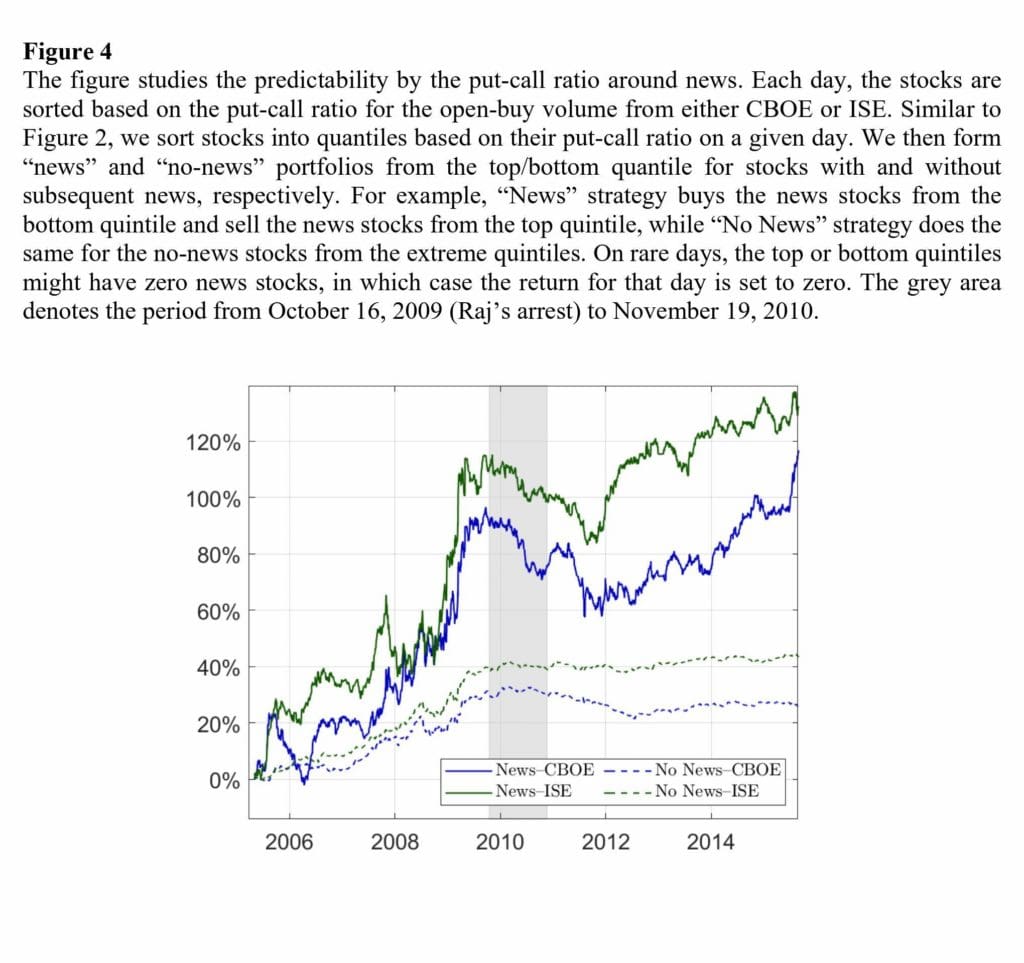

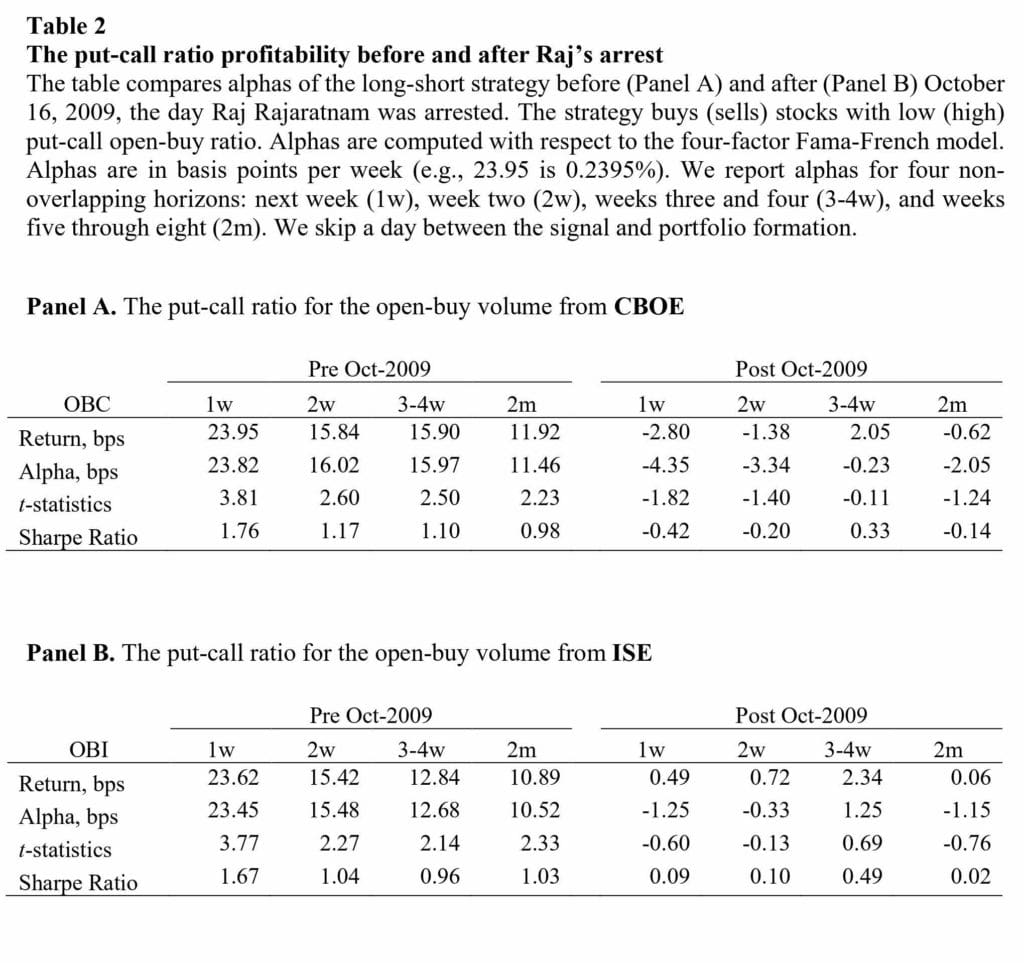

“Seguimos el enfoque pionero de Pan y Poteshman (2006), quienes estudian el trading informado al considerar cómo la relación put-call predice los rendimientos de las acciones. Para una acción y una fecha determinadas, la relación put-call se calcula como el volumen de compras put dividido por el volumen de compras call. Solo se consideran las compras que abren una nueva posición de opción. Intuitivamente, comprar una opción call (put) indica rendimientos futuros positivos (negativos) de las acciones. La relación se calcula por separado para el volumen ejecutado en las dos bolsas de opciones más grandes, la Bolsa de Opciones de la Junta de Chicago (CBOE) y la Bolsa Internacional de Valores (ISE), desde mayo de 2005 hasta mayo de 2017. Limitamos la muestra a acciones en el índice S&P 500 porque sus opciones son lo suficientemente líquidas para atraer inversores institucionales y porque el S&P 500 proporciona un panel consistente para comparar la previsibilidad del rendimiento a lo largo del tiempo. Presentamos varios resultados principales. La relación put-call predice fuertemente los rendimientos de las acciones antes del arresto de Raj en octubre de 2009. En la clasificación de carteras, las carteras de decil con la relación put-call más alta tienen un rendimiento inferior a las carteras del decil inferior un 12,1% anual. La previsibilidad es estadísticamente significativa con estadísticas t de 3,8 para los ratios CBOE e ISE. Los ratios de Sharpe anualizados son altos, 1,76 y 1,67. Los rendimientos anormales apenas cambian cuando los ajustamos al riesgo con el modelo Fama-French de cuatro factores que incluye el factor impulso. Los alfas se mantienen estables antes del arresto, incluida la crisis financiera de 2008. Las regresiones de Fama-MacBeth controlan los predictores de rendimiento estándar y confirman los resultados de clasificación de la cartera.»

«El arresto de Raj tuvo un gran impacto para el mercado: los futuros del S&P 500 E-mini se desplomaron un 0,6 % una hora después de su arresto a las 6:20 a. m. del 16 de octubre de 2009. El mercado cayó otro 0,6 % a las 10:00 a. m. como Preet Bharara, Fiscal Federal para el Distrito Sur de Nueva York, anunció que era el caso de uso de información privilegiada más grande de la historia y terminó con una advertencia. «Debería ser una llamada de atención para todos los traders de Wall Street que están pensando en participar en el uso de información privilegiada». Como mostramos a continuación, los inversores en opciones interiorizaron y respondieron a este mensaje.»

«Sorprendentemente, la previsibilidad de los resultados por la relación put-call desapareció abruptamente poco después del arresto de Raj y permaneció así durante el resto del período de muestra. Los alfas de la estrategia larga-corta para los índices CBOE e ISE cayeron del 0,24 % y el 0,23 % por semana antes del arresto al -0,04 % y -0,01 % después del arresto. Las estadísticas t correspondientes caen de 3,8 y 3,8 a -1,8 y -0,6. El volumen de opciones de ambos mercados de repente dejó de predecir los rendimientos de las acciones. Las regresiones de Fama-MacBeth confirman los resultados de clasificación de cartera.»

«Además, probamos la hipótesis del tráfico de información privilegiada. Primero, si los internos constituyen una parte suficientemente grande del volumen de opciones y luego dejan de operar, entonces el volumen de opciones disminuirá después del arresto. De hecho, el volumen de compras abiertas de CBOE e ISE alcanza el máximo histórico en torno al arresto de Raj y, posteriormente, disminuye, lo que confirmamos aún más con las regresiones del panel. El volumen de acciones disminuyó ligeramente después del arresto, lo que sugiere que, como máximo, pocos expertos en opciones cambiaron de opciones a acciones. En segundo lugar, la previsibilidad de la rentabilidad está totalmente impulsada por los contratos de opciones con un alto apalancamiento incorporado, que son especialmente atractivos para los inversores informados. Finalmente, los casos iniciados enjuiciados se concentran antes de noticias importantes específicas de acciones, como anuncios de ganancias y fusiones (M&A). Encontramos que la relación put-call predice rendimientos más fuertes para las semanas que contienen noticias no programadas que para las semanas sin noticias. Pero esta previsibilidad más fuerte antes de las noticias desapareció después del arresto.»

«Los índices put-call de CBOE e ISE predicen muy bien los rendimientos de las acciones del S&P 500 en el período previo al arresto (entre mayo de 2005 y octubre de 2009). La Tabla 2 muestra el rendimiento de la estrategia long-short para los índices put-call de CBOE e ISE en los Paneles A y B. Esta estrategia obtiene alfas de 23,8 puntos básicos (pbs) y 23,5 pbs por semana para las señales CBOE e ISE, respectivamente o 12.0% por año. Los alfas son estadísticamente significativos con estadísticas t de 3.81 y 3.77, respectivamente. Los índices de Sharpe son 1,76 y 1,67, mucho más altos que un Sharpe de 0,04 para la estrategia que compra y mantiene el índice S&P 500 durante este período. La figura 2 muestra los rendimientos acumulados de la estrategia long-short e indica que la previsibilidad se mantiene notablemente estable incluso durante la crisis financiera de 2008.»

«¿Qué puede explicar esta notable previsibilidad de la rentabilidad? Las explicaciones basadas en el riesgo luchan por explicarlo. Los rendimientos de la estrategia long-short no se ven afectados por el ajuste del riesgo; y es difícil justificar por qué algunas acciones del S&P 500 ganan un 12% más por año que otras acciones similares. De hecho, la relación put-call es la anomalía bursátil más grande para la muestra de acciones S&P 500. Los costos de negociación y de venta en corto tampoco pueden explicar la previsibilidad. Las acciones del S&P 500 siempre son fáciles de vender en corto debido a la amplia oferta de los fondos indexados del S&P 500. Además, en los resultados no tabulados, mostramos que el alfa proviene principalmente del lado largo que requiere comprar una acción. De manera similar, los costos de negociación son bajos para las acciones del S&P 500; Los inversores institucionales, que confían en los algoritmos de ejecución, estiman los costes de negociación de las acciones del S&P 500 en unos 6 pb. (Frazzini, Israel y Moskowitz (2018)). Pan y Poteshman (2006) interpretan sus resultados como «evidencia sólida e inequívoca de que existe una negociación informada en el mercado de opciones» y «la previsibilidad parece estar impulsada por información valiosa no pública que los traders aportan al mercado de opciones». Sobre la base de su trabajo, identificamos la fuente de «información no pública valiosa». Los inversores pueden extraer señales no públicas de los datos públicos u obtener información no pública directamente de personas internas de la empresa. Mientras que lol primero es legal, lo segundo suele ser ilegal. Distinguir entre estos dos canales es difícil porque los inversores ocultan la fuente de su ventaja de información para preservar alfa. Afortunadamente, durante nuestro período de muestra se produjo un gran impacto en la aplicación del tráfico de información privilegiada.»

«Repetimos el análisis de la última sección para el período posterior al arresto y comparamos los resultados con el período previo al arresto. La relación put-call fue el predictor de rendimiento más fuerte para las acciones del S&P 500 antes del arresto. Pero esta previsibilidad desapareció repentinamente después del arresto de Raj Rajaratnam el 16 de octubre de 2009. La Tabla 2 muestra que el alfa largo-corto para la relación put-call del ISE cae de 23,5 pbs por semana antes del arresto (estadística t de 3,8) a -1,3 bps post-arresto (estadística t de -0.6). De manera similar, los alfas para la relación CBOE y para otros horizontes de retorno también caen a casi cero. La Figura 2 destaca la discontinuidad en los alfas semanales antes y después del arresto. Los alfas previos al arresto son estadísticamente significativos hasta dos meses, mientras que ninguno de los alfas posteriores al arresto es significativo y oscila entre -4,4 pb y 1,3 pb. De manera similar, para las regresiones de Fama-MacBeth en la Tabla 4, el coeficiente de la relación put-call del ISE (CBOE) cae de -0,20 a 0,01 (de -0,13 a 0,03) después del arresto y es insignificante. De repente, las transacciones de opciones ya no brindan información sobre los rendimientos futuros de las acciones.»

«Nuestros resultados son más consistentes con la hipótesis de que la previsibilidad de la rentabilidad inducida por la relación put-call fue impulsada principalmente por el trading de opciones sobre información privilegiada potencialmente ilegal. Después del arresto de Raj, los inversores de opciones que operaban con información privilegiada se dieron cuenta del aumento de los riesgos y abandonaron las opciones. Si bien los inversores aún podían negociar con información privada legal, la falta de previsibilidad de la rentabilidad después del arresto indica que el trading con dicha información no estaba generalizado en las opciones. Sorprendentemente, todo el trading informado de opciones, un importante mercado financiero, parece estar alimentado por información privilegiada. Por lo tanto, el uso de información privilegiada es mucho más frecuente de lo que se pensaba anteriormente o está implícito en el número de casos procesados. Los resultados de este documento mejoran nuestra comprensión del trading informado y el uso de información privilegiada en general.»

Comité de señales para proteger tu cartera por Ignacio Villalonga

Ingeniero Aeronáutico por la Universidad Politécnica de Madrid, compagina su trabajo como analista de mercados en una importante empresa aeronáutica con los mercados financieros. Desarrollador de modelos de inversión cuantitativos de largo plazo, basados en factores. Autor del blog y del podcast Zona Quant. Profesor del Instituto Financiero Esfera Capital.

Ignacio Villalonga / Zona Quant

Analizaremos las ventajas e inconvenientes de un comité de señales para proteger una cartera variable de las caídas de mercado. Desde su análisis inicial hasta los resultados en una cartera small caps.

Hace años, escribimos sobre la posibilidad de generar un comité de señales “diferentes” en los mercados que pudiera ayudar a mitigar las caídas, con ello disminuir la volatilidad, mejorar el sharpe, y en general, todo lo que le sienta bien a una cartera invertida en renta variable.

Hoy quería traeros un ejemplo de implementación, qué señales hemos utilizados, y lo más importante, una lista de reflexiones a tener en cuenta para poner en práctica a la hora desarrollar vuestras propias señales.

¿Por qué queremos un comité?

Cuando diseñamos carteras de renta variable, lo común es que hablemos de carteras que compran y venden acciones que mantienen periodos relativamente largos (entiéndase por más de una semana de media), y cuya exposición al factor beta del mercado es alto. Suelen estar invertidas el 100% del tiempo y no están realizando operaciones de HFT. Por tanto, la volatilidad y los Drawdowns están condicionados por el comportamiento del mercado, y este no siempre se comporta como nos gustaría.

Por tanto, tener señales independientes de las señales de la cartera, que indiquen cuándo salirnos del mercado, o cubrirnos, puede resultar realmente útil.

Es una forma de hacer Market Timing, que, aunque haya una gran parte de la comunidad en contra, es una herramienta que puede resultar muy útil bien usada y entendida. Es más, creo que no conocerlo ni entenderlo bien lleva a no querer realizar Market Timing y estar exponiéndote a él involuntariamente.

Volviendo al concepto de un comité, nos encontramos que el objetivo es diversificar en todas las formas posibles el origen de las señales, de tal forma que el resultante sea una señal combinada.

Si habéis leído algo mío en algún otro momento, sabréis que soy un apasionado de la diversificación, así que mi recomendación de hoy no va a ser menos y veréis que mi comité intenta diversificar en: origen de señales, tiempos de generación, tipología, etc.

Miembros del comité

Antes de arrancar con las señales, es importante adelantar que no existe la señal perfecta (al menos no la he encontrado). Las señales macro tardan tiempo en publicarse, y muchas veces se revisan a posterior, las señales de tendencia lentas funcionan mejor en caídas lentas, las rápidas en las rápidas, pero dan muchas señales falsas. No todos los mercados son iguales, y mucho menos todas las caídas. Por eso, diversificar entre muchas señales ayuda a dibujar un escenario más completo. He elegido 10 señales en este caso.

El comité incluye 3 miembros Macroeconómicos. La parte negativa de los indicadores macroeconómicos es que tienen poca periodicidad de publicación y además se ven expuestos a la estacionalidad. No reaccionan de forma rápida. Las ventajas de estos indicadores es que aportan información diferente a la que puedes incluir dentro de los sistemas, y por tanto aportan un valor añadido. Además, su lentitud aporta pocas señales falsas. Dentro de esta categoría he incluido señales formadas con el ratio de desempleo, las ventas de automóviles nuevos y la inflación. Como ves, incluso dentro de los indicadores macro he diversificado entre actividad económica, laboral e índices de precios.

Por otro lado, tenemos 2 miembros aportando señales de Volatilidad. En este caso trabajamos dos señales diferentes (para diversificar entre la construcción y los plazos largo-corto) con el VIX. La volatilidad tiene capacidad predictiva sobre sí misma, lo que la hace muy útil.

Tenemos un indicador de Tendencia. Para mucha gente esto puede resultar sorprendente porque suele ser la tendencia la principal herramienta de las señales de Market Timing, y es cierto. Pero la tendencia muchas veces se usa como filtro previo para otras señales del comité, y por tanto, aunque no específicamente, si aparece reflejada en más señales de las que vienen a continuación. Esto es importante de resaltar: No todas las señales del comité se activan solas, algunas requieren que además se haya perdido alguna tendencia (corto, medio o largo) para activarse. Esto ayuda a disminuir las señales falsas y a hacer más robustos a los miembros del comité.

Después tenemos 2 indicadores de Amplitud de mercado. Uno evaluación la amplitud desde el punto de vista de acciones en tendencia positiva versus tendencia negativa, y otro evaluando la volatilidad de las acciones que componen nuestro mercado. Es una forma diferente de valorar la volatilidad que aporta información diferente al VIX.

Por último, tenemos dos miembros aportando información sobre como se han movido las posiciones cortas (Short Interest) en el mercado. De nuevo, es información que, aunque se pueda usar en los sistemas, aporta mucha información de como se están posicionando los grandes jugadores, y ayuda a detectar zonas de peligro.

Validar las señales es algo complejo debido a que cada señal tiene unas características distintas, se actualiza cada diferente tiempo y oscila entre diferentes valores, por tanto, tener una metodología común no es fácil. Recomiendo leer el primer artículo que escribí al respecto dónde se puede ver como empezar a hacer estos análisis. No obstante, lo más importante es que cada señal aporte valor real de forma independiente. Que sea muy utilizada por la comunidad no significa que sea estadísticamente relevante. A mí me gusta operar solo aquello que he analizado y estudiado yo mismo.

Implementación

Para comprobar cómo funciona nuestro comité vamos a hacer un ejercicio muy sencillo. Vamos a evaluar semana a semana los resultados del IWM (ETF del Russell 2000) y de la señal del comité.

Imagen 1: IWM con el comité de señales.