Los mercados no pueden salvarte si tú no ahorras por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

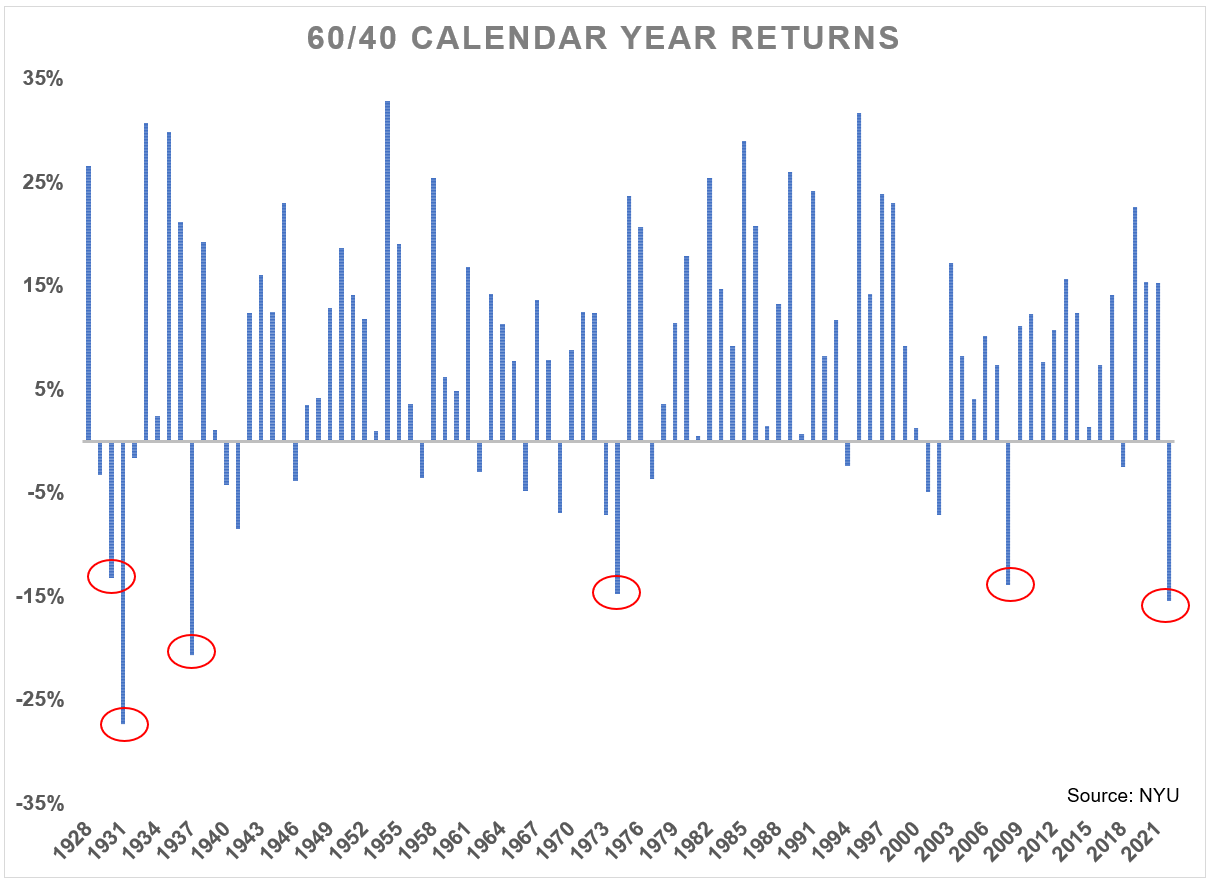

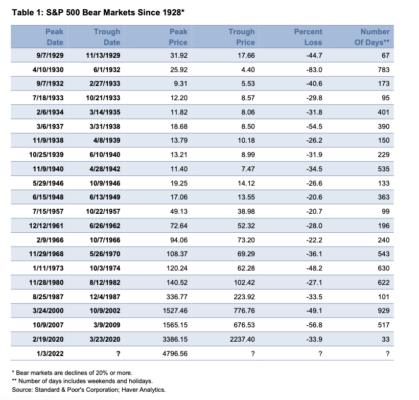

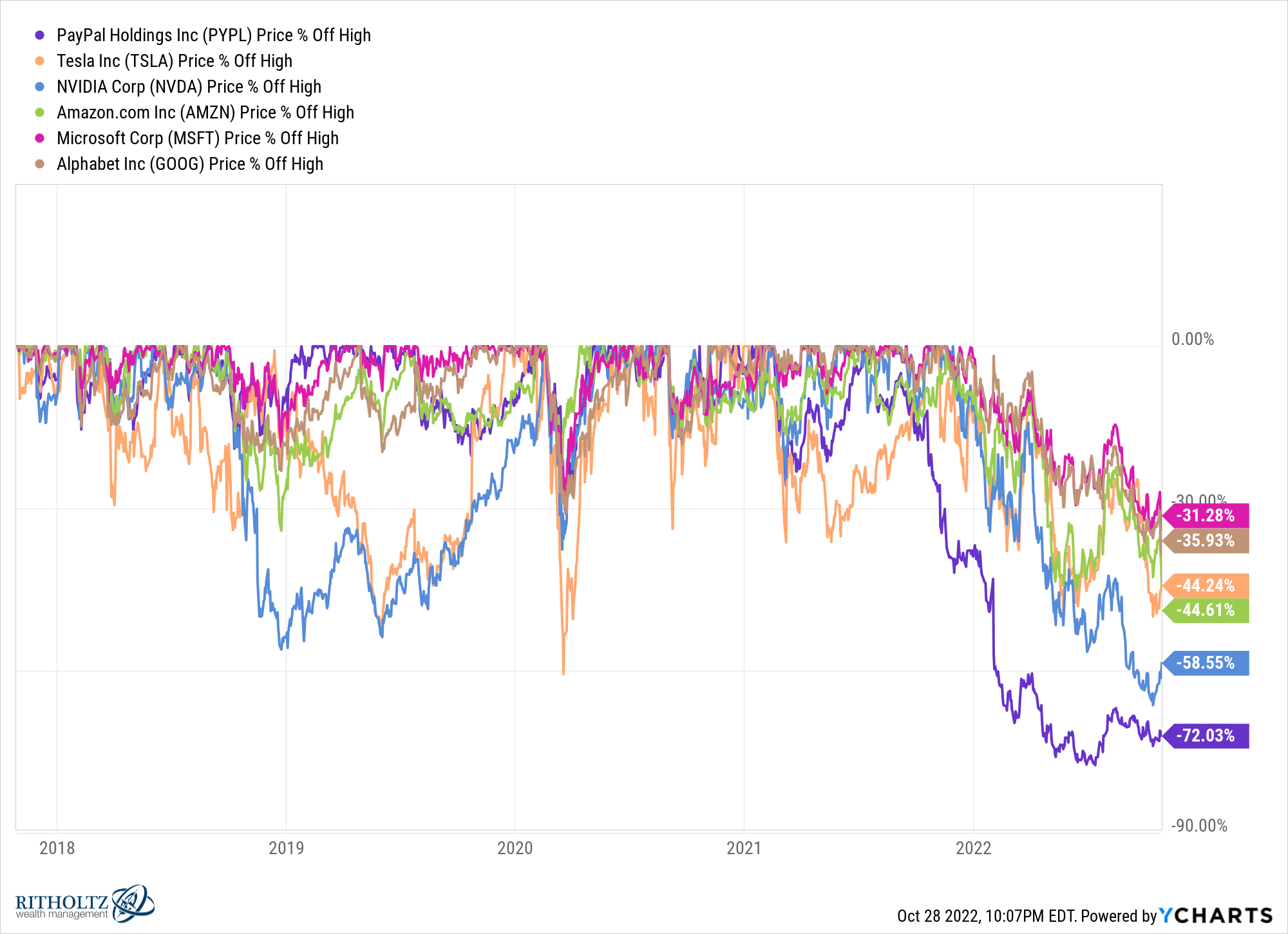

Hasta finales de 2021 una cartera 60/40 de acciones y bonos estadounidenses había terminado el año con una caída de dos dígitos solo en 5 ocasiones en los últimos 94 años.

Con acciones y bonos cayendo alrededor de un 15% cada una en 2022 hasta ahora, parece que este año será la sexta vez en 95 años:

Si termináramos el año como están las cosas a día de hoy, sería el tercer peor año para una cartera 60/40 en casi 100 años.

Los únicos años en que bajó más que esto ocurrieron en la década de 1930. En 1931, una cartera 60/40 bajó un 27,3%. Luego, en 1937, una cartera diversificada cayó un 20,7%.

“No hay dónde esconderse” es un estribillo común este año.

Siempre he tenido la mentalidad de que los rendimientos a largo plazo son los únicos que importan. Cualquier cosa puede pasar en el corto plazo. La diversificación solo funciona para las personas pacientes.

También es comprensible por qué muchos inversores están frustrados con el desempeño de este año, especialmente los jubilados.

Puede ser aterrador si experimenta malos rendimientos en el momento equivocado.

The Wall Street Journal publicó una historia esta semana que detallaba las dificultades de una cartera 60/40 este año y cómo está afectando a los inversores que se jubilaron en los últimos años:

Eileen Pollock, una jubilada de 70 años que vive en Baltimore, ha visto caer el valor de su cartera, con una composición de aproximadamente 60-40, en cientos de miles de dólares. La exsecretaria jurídica había acumulado más de un millón de dólares en sus cuentas de jubilación. Para acumular sus ahorros, dejó Nueva York para vivir en una ciudad menos costosa y se saltó las vacaciones durante muchos años.

“Un millón de dólares parece mucho dinero, pero me di cuenta de que no lo es”, dijo. “Vi que mi dinero desaparecía pieza por pieza”.

Este año ha sido terrible para una combinación diversificada de acciones y bonos, pero si nos alejamos, los rendimientos de este año se apagaron para una cartera 60/40.

En los años 3, 5 y 10 que terminaron en 2021, una cartera 60/40 de acciones y bonos estadounidenses aumentó un 63 %, 81 % y 184 %, respectivamente.

Incluso si incluimos la pérdida del 15% de este año en el 60/40, los últimos 10 años han dado a los inversores un 8% anual en esta estrategia.

Lo bueno ha superado con creces lo malo, que es lo que suele funcionar en los mercados financieros.

Los años malos no son divertidos, pero las buenas décadas tienden a compensarlo con creces.

Perder una gran parte de los ahorros de toda su vida nunca es un buen momento, pero los inversores deben darse cuenta de que los valores de sus carteras no serían tan altos en primer lugar si no fuera por el mercado alcista que condujo a estos tiempos difíciles.

También es cierto que no puede confiar en que los rendimientos de las inversiones tengan todo el peso en su plan financiero. A veces los mercados simplemente no cooperan.

Y los mercados financieros solo pueden llevarte hasta cierto punto.

The Journal describió un estudio que muestra que muchos jubilados tienen que reducir su nivel de vida en la jubilación porque no ahorraron lo suficiente:

Aproximadamente el 51% de los jubilados viven con menos de la mitad de sus ingresos anuales previos a la jubilación, según Goldman Sachs Asset Management, que este verano realizó una encuesta entre estadounidenses jubilados de entre 50 y 75 años. Casi la mitad de los encuestados se jubilaron anticipadamente por razones fuera de su control, incluida la mala salud, la pérdida de sus trabajos y la necesidad de cuidar a miembros de la familia. Solo el 7% de los encuestados dijeron que abandonaron la fuerza laboral porque lograron ahorrar suficiente dinero para la jubilación.

La mayoría de los estadounidenses dijeron que preferirían depender de fuentes de ingresos garantizadas, como el Seguro Social, para financiar su jubilación, no de los rendimientos de los mercados volátiles. Pero solo el 55% de los jubilados pueden hacerlo, descubrió la firma.

No importa qué tan alto o bajo sea el rendimiento de su inversión si no ahorra lo suficiente en primer lugar.

Sería mucho mejor si viviéramos en un mundo donde más personas tuvieran una pensión o un acceso más fácil a flujos de ingresos regulares durante la jubilación.

Desafortunadamente, la mayoría de nosotros estamos atrapados lidiando con los mercados financieros, la volatilidad y todo, para mejorar nuestro nivel de vida a largo plazo.

Pero lo importante que debe recordar es que no importa cómo invierta su dinero si no ahorra lo suficiente en primer lugar.

Los mercados financieros no pueden salvarte si tú no ahorras.

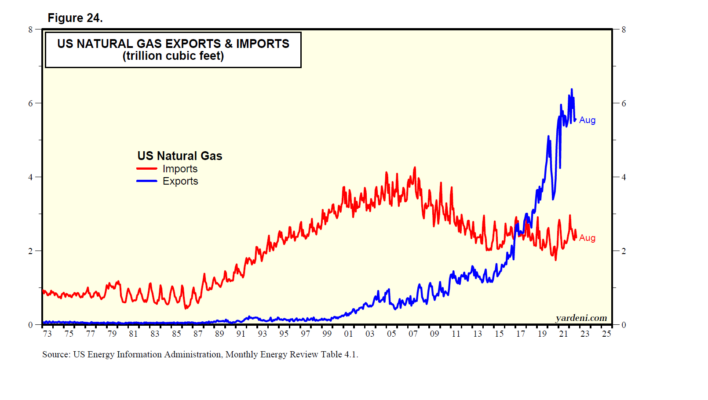

Estados Unidos ya es exportador neto de combustibles fósiles por Ed Yardeni

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

Los activistas climáticos creen que si los gobiernos impusieran regulaciones que limitaran la producción de combustibles fósiles, los precios de los combustibles fósiles aumentarían, fomentando un mayor uso de fuentes de energía renovable. Sin embargo, aún se necesitaría el apoyo del gobierno para que las fuentes renovables sean competitivas en costos. Esa realidad, combinada con los movimientos geopolíticos, ha hecho que la transición de los combustibles fósiles a los renovables sea mucho menos fluida de lo que habían supuesto los activistas climáticos.

Aquí en los EE. UU., a pesar del compromiso de la administración Biden con la transición, la industria de los combustibles fósiles ha mantenido a los Estados Unidos no solo energéticamente independientes sino también exportando más combustible a sus aliados en Europa, quienes han estado luchando para reemplazar sus importaciones de combustibles fósiles rusos debido a la guerra de Ucrania.

Considera lo siguiente:

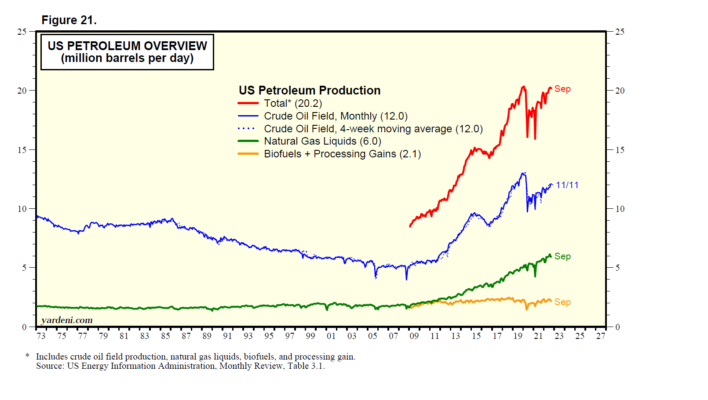

(1) Producción de petróleo de EE.UU. La producción del campo de petróleo crudo de EE. UU. fue de 12,0 millones de barriles por día (mbd) durante septiembre, aún por debajo del récord de 13,0 mbd durante noviembre de 2019 (Fig. 21). Sin embargo, la producción de líquidos de gas natural aumentó a 6.0mbd durante septiembre. Ha tenido una tendencia al alza desde 2008, cuando era aproximadamente un tercio. Mientras tanto, la producción de biocombustibles más las ganancias de procesamiento se han mantenido estables en torno a los 2,1 mbd. Si se suman todos juntos, la producción de petróleo de EE. UU. fue de 20,2 mbd durante septiembre, igualando casi el récord previo a la pandemia.

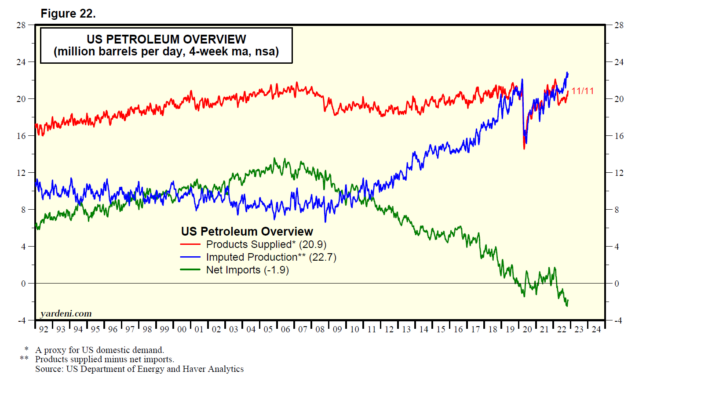

Los datos semanales muestran que durante la semana del 11 de noviembre, EE. UU. tuvo importaciones netas de -1,9 mbd, mientras que el suministro de productos derivados del petróleo (que en realidad es una medida del uso) fue de 20,9 mbd (Fig. 22). Esto implica que la producción de petróleo de EE. UU. aumentó a un récord de 22,7 mbd durante la última semana.

Estados Unidos se convirtió por primera vez en un exportador neto de petróleo a finales de 2019.

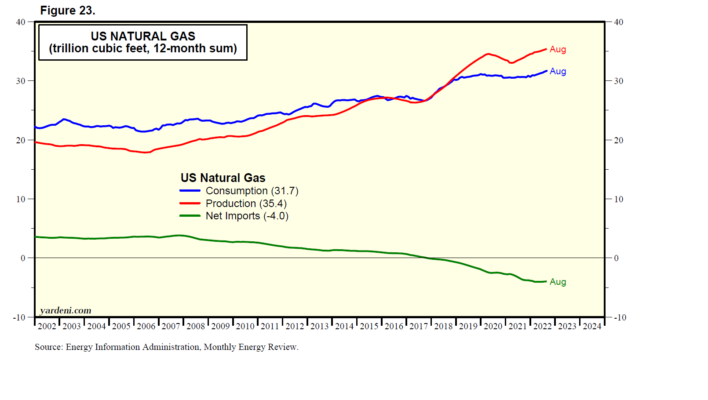

(2) Producción de gas natural de EE.UU. EE. UU. se convirtió en exportador neto de gas natural por primera vez durante octubre de 2017 (Fig. 23 y Fig. 24).

Antes de la guerra de Ucrania, Rusia suministraba hasta el 40 % del gas de Europa. Los proveedores estadounidenses de gas natural licuado, que suelen tener contratos más flexibles que los de otros países, han respondido rápidamente a las necesidades de Europa. Este año, los envíos a Europa desde EE. UU. se han más que duplicado. “El precio de un cargamento de GNL, que podría haberse vendido por $20 millones hace dos años, se disparó a quizás $200 millones el verano pasado, y ahora es aproximadamente la mitad, con el invierno acercándose rápidamente”, según un informe del NYT del 16 de noviembre.

La historia señala: «Ahora, alrededor de 40 camiones cisterna con gas enfriado por valor de miles de millones han estado esperando frente a las costas de Europa y Asia, anticipando que si esperan hasta que el clima se vuelva más frío antes de descargar su combustible, se les pagará precios más altos».

Los europeos deberían dar las gracias a los estadounidenses por producir mucho gas natural.

Simulaciones de Montecarlo alternativas por Andrés A. García

Doctor en Filosofía, experto en Tecnologías de la Información y la Comunicación (TICs) y trader por cuenta propia con más de 30 años de experiencia. Es propietario del portal TradingSys.org dedicado al trading cuantitativo y profesor del curso de Experto Universitario: “Sistemas y modelos cuantitativos de trading algorítmico” impartido por la Universidad Politécnica de Madrid.

Andrés A. García / TradingSys.org

Nadie cuestiona que las simulaciones de Montecarlo son una excelente herramienta para determinar los riesgos y expectativas de beneficio de cualquier producto financiero que disponga de series históricas. Sin embargo, no todos los métodos de simulación son adecuados para cualquier producto ni ofrecen respuesta a las mismas cuestiones clave.

En el presente artículo analizaremos el alcance y limitaciones de tres principales enfoques a la hora de realizar este tipo de simulaciones:

Aleatorizar la secuencia de operaciones.

Añadir ruido a las reglas del modelo.

Añadir ruido a las cotizaciones históricas.

Dicho de manera sencilla y sin adentrarnos en formulaciones matemáticas, una simulación de Montecarlo aplicada al trading no es más que un método de cómputo intensivo basado en generar un conjunto de datos alternativos que permiten estudiar las propiedades estadísticas de un sistema, modelo o proceso.

MÉTODO I: ALEATORIZAR LA SECUENCIA DE OPERACIONES

En Estadística se denomina muestreo de Montecarloal procedimiento para obtener un conjunto de muestras aleatorias tomando como base una función de distribución dada. De este modo, los simuladores más simples permiten trazar los recorridos alternativos de una serie de operaciones partiendo de sus estadísticas básicas.

Por ejemplo, dado el sistema A con:

Avg. Loss $

Avg. Win $

Stdev. Loss

Stdev. Win

Initial Cap.

% Win

-325.41

208.02

322.70

152.70

6,000

70.6%

Resultados

Podemos simular los recorridos de n curvas aleatorias a partir de algún modelo de distribución. De este modo obtenemos el cono de rendimientos máximos y mínimos teóricos para un número dado de operaciones o intervalos temporales. El resultado sería similar al de la imagen inferior, siendo la curva roja superpuesta la serie original de la que proceden las estadísticas.

Equity Curve RND 2.4

Sin embargo, aunque este procedimiento permite obtener resultados notablemente precisos si se utiliza bien, la mayoría de los algoritmos implementados en plataformas de trading realizan las simulaciones permutando una o varias secuencias históricas de operaciones que se toman como modelo.

Diversas aplicaciones utilizan el método del muestreo aleatorio con reposición (PCR), lo que implica que cada operación puede aparecer más de una vez en cada serie sintética generada. Esto da lugar a un gráfico en el que todas las curvas salen del mismo punto (capital inicial) y terminan en puntos distintos (beneficio acumulado):

Montecarlo (PCR)

Otras aplicaciones emplean el método de las permutaciones sin repetición (PSR), en el que cada operación de la serie original solo se emplea una vez en cada serie sintética. Las curvas de este tipo tienen un punto de origen y un punto de llegada común y realizan entre ambos un recorrido aleatorio que depende únicamente del orden que ocupa cada operación en las series generadas. Su gráfico característico es:

Montecarlo PSR

Ambos métodos permiten inferir numerosas propiedades del sistema o portfolio analizados, como el mayor drawdown, el capital necesario para operarlo y otras muchas propiedades estadísticas. Siendo su principal diferencia que el muestreo con reposición posibilita ademáshacer proyecciones sobre expectativas de beneficio en diferentes períodos determinados por la longitud de las series sintéticas a simular. Sin embargo, el muestreo sin reposición, aunque no permite realizar proyecciones debido a que el tamaño de las series es el mismo que la original,se considera más preciso para el cálculo de riesgos ya que cada serie sintética conserva las propiedades que la distribución histórica de operaciones.

Estos son los dos métodos más empleados por el software de simulación implementado en numerosas plataformas de trading y análisis financiero.

Adicionalmente, algunas aplicaciones, como AmiBroker, incorporan el método de añadir ruido a la secuencia de operaciones. Este método genera, operación por operación, pequeños cambios aleatorios para construir el conjunto de las n series sintéticas. Se trata de un abordamiento bastante controvertido ya que pequeños cambios apenas generan diversidad(aunque su efecto acumulativo en series largas puede ser grande) y los cambios de mayor amplitud pueden alterar drásticamente las propiedades de la serie original, por lo que acabaríamos con una simulación que poco tiene que ver con el modelo histórico. Independientemente de esto, la amplitud de los cambios no deja de ser otro hiperparámetro del modelo.

Los modelos de Montecarlo basados en la secuencia de operaciones no están exentos de críticas. Emilio Tomasini y Urban Jaecke en su obra Trading Systems (2009) -sumamente recomendable pese al tiempo transcurrido para todos los que se inician en esta modalidad inversora- ya nos ponen en guardia sobre algunas limitaciones evidentes de estos modelos. La principal es que la validez de la simulación depende de la calidad de los datos históricos empleados. Si los datos proceden de estrategias sobreoptimizadas, poco o nada nos dirá el método de Montecarlo sobe los riesgos ocultos de una estrategia. Tampoco tiene cada que hacer el método de Montecarlo con los cambios de marcoépoca. La mayoría de las estrategias se rompen porque sus reglas son incapaces de responder a cambios en la dinámica de los mercados que no estaban contemplados en las fases de diseño y entrenamiento. Estos cambios pueden ser bruscos o progresivos, cíclicos o completamente nuevos. En la medida en que la simulación se construye sobre una secuencia específica de operaciones, el hecho de permutar miles de veces dicha secuencia no sirve para construir escenarios alternativos que contemplen dichos cambios.

Abundando más en el tema, Michael Harris en su artículo: “Fooled By Monte Carlo Simulation” (Mayo-2017), menciona ocho situaciones en las que las simulaciones de Montecarlo basadas en aleatorizar una secuencia de operaciones pueden producir resultados erróneos:

1.- Cuando la estrategia está sobreoptimizada y/o el porcentaje de aciertos es demasiado alto.

2.- Simetría forzada o sistemas basados en la reversión de posiciones largas-cortas.

3.- Sistemas tipo Long-Term de baja cadencia.

4.- Dependencia positiva-negativa entre operaciones.

5.- Cuando la operativa toma como input la curva del equity del propio sistema.

6.- Cuando la estrategia implementa algoritmos de position sizing.

7.- Series de operaciones demasiado largas.

8.- Estrategias desarrolladas por data-mining.

Ciertamente, todos estos factores empeoran o invalidan los resultados de una simulación, siendo los más común trabajar con series sobreoptimizadas y no haber tenido en cuenta la dependencia entre operaciones. Puede tratarse de una dependencia unidimensional o bidimensional, aunque normalmente en el trading estas dependencias se deben a la proximidad temporal entre operaciones. Si no estamos completamente convencidos de la independencia entre operaciones (como de hecho ocurre en la mayoría de estrategias), podemos aplicar algún test de contraste para detectar las dependencias; por ejemplo test basados en las rachas o el test de Ljung-Box.

Las series demasiado largas, en mi opinión, no suponen mayor problema siempre y cuando el análisis se haga en dos etapas: En la primera realizamos una simulación rápida (con 500 muestras y un IC = 95% será más que suficiente) para determinar el DD máximo en una primera aproximación y calcular a partir de él el capital necesario para operar las estrategia. Hecho esto, realizamos una segunda simulación con el nivel de precisión requerido.

Las demás situaciones mencionadas por Harris son evidentes y no nos detendremos en ellas. Sin embargo, me llama mucho la atención que este autor no haya puesto el dedo en la llaga sobre los dos verdaderos problemas de las simulaciones basadas en randomizar una única secuencia de operaciones:

1.- Son simulaciones “mono-hilo”.– Una serie de datos históricos describe un único escenario, un recorrido posible de entre las múltiples configuraciones que puede adoptar el binomio sistema-mercado.Al reordenar aleatoriamente las operaciones lo único que obtenemos son variantes de ese escenario único: Las medias y las desviaciones serán las mismas, y los puntos de salida y llegada también. Otros elementos importantes en el análisis de una estrategia, como los tamaños de la peor y mejor operación o el porcentaje de aciertos, tampoco sufrirán modificación alguna.

2.- Se destruyen las marcas temporales.– Muchas veces las operaciones ganadoras y perdedoras se acomodan a una pauta temporal. Por ejemplo, años de escasa volatilidad con rendimiento nulo o negativo son seguidos por años más volátiles y con fuerte sesgo tendencial en los que se obtienen beneficios extraordinarios. No digamos si además la estrategia saca partido de determinados procesos estacionales. Toda esta información se pierde inevitablemente al randomizar la secuencia de operaciones.

MÉTODO II: AÑADIR RUIDO A LAS REGLAS DEL MODELO

Hay dos formas de hacerlo; modificando las reglas mismas o modificando los valores paramétricos. Por ejemplo, si una regla es:

SMA(200)[0] > Close[0]

Podemos introducir modificaciones cambiando el tipo de media (EMA, DEMA, TEMA, HMA, KAMA, etc.) o el punto de la barra a rebasar (Open, High, Median, Typical) y también alterando ligeramente sus valores de referencia (180, 190, 210, 220) o la barra en la que se verifica la condición (0, 1, 2). Si se trata de filtros, como por ejemplo de volatilidad, tendencia, momento o volumen) se puede introducir ruido eligiendo indicadores distintos pertenecientes a la misma familia. En algunas plataformas de Machine Learning esto puede hacerse con suma facilidad eligiendo un rango de indicadores, operadores y tipos de órdenes consecuentes con una lógica de base. Aunque aquí la dificultad radica en determinar si estas modificaciones son menores o estamos alterando la propia lógica.

Una manera más sencilla de añadir ruido a las reglas del sistema es modificando los valores paramétricos en un rango específico. El procedimiento idóneo para esto es el que yo denomino RPR (Robust Parameter Randomiztion), variante del SPR de Dave Walton; “Know Your System! – Turning Data Mining from Bias to Benefit through System Parameter Permutation” (NAAIM, Feb. 2014) que consiste en extraer muestras “n” aleatorias del conjunto “m” de combinaciones paramétricas del sistema. Dichas combinaciones están acotadas a las horquillas de valores máximos y mínimos de cadaparámetro que se determinan durante el proceso de construcción.

Los elementos clave del modelo RPR son:

1.- Preparación del modelo de simulación: Estático o dinámico, tamaño del histórico, time frame, número de activos, hiperparámetros del modelo.

2.- Determinación del espacio de búsqueda: Definir el universo de combinaciones posibles y elegir un número de muestras aleatorias para un nivel de precisión dado.

3.- Ratios diana o función objetivo: Criterios empleados para ordenar en un ranking las curvas de beneficios y resultados procedentes de cada combinación paramétrica.

4.- Filtros de aceptación y rechazo: Permiten descartar automáticamente las combinaciones paramétricas improductivas: No hay operaciones, demasiadas operaciones ambiguas (por ej. entrar y salir en la misma barra), períodos demasiado largos sin operar, posiciones huérfanas (que no se cierran nunca o están demasiado tiempo en el mercado), demasiadas posiciones abiertas, etc.

5.- Análisis de resultados:Distribución del Net Profit, DDm y BMO. R/R globales y por períodos. Estudio de las curvas del beneficio y sus métricas específicas agrupadas por percentiles.

6.- Análisis dinámico (Si procede): Requiere dividir el histórico en varios subperíodos y realizar simulaciones múltiples. Es bueno para estudiar la sensibilidad de las métricas R/R en distintas configuraciones de los mercados o marcoépocas y su evolución en el tiempo. Este tipo de análisis también permite hacer ajustes periódicos en las horquillas paramétricas en caso de que algunos valores óptimos se sitúen en los extremos de los rangos establecidos.

7.- Criterios de ruptura: Determinación de los criterios de ruptura del sistema basada en los resultados del análisis multi-hilo. Normalmente los criterios se basan en la superación del DD de Montecarlo, reducción de la esperanza matemática o BMO y discrepancias en la distribución de operaciones observada y la teórica, empleando alguna prueba de contraste de hipótesis como el estadístico X2 de Pearson.

Pongamos un ejemplo:

Tomemos un sencillo sistema intradiario que opera a favor de la tendencia y tiene los siguientes parámetros, valores de salto y horquillas de máximos y mínimos determinados en la fase de diseño:

Parámetros

Valor Máx.

Valor Min.

Intervalo

Total Valores

EMA L

160

80

5

17

EMA C

800

300

50

11

BB Period

120

50

5

15

BB StdDev

0,8

0,1

0,1

8

Filter Period

16

5

1

12

Filter Level

30

15

1

16

MMStop%

1,5

0,5

0,1

11

Total Combinaciones

47.393.280

Ejemplo de sistema intradiario

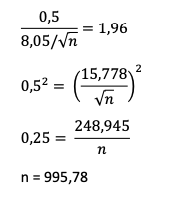

Como vemos, el número de combinaciones posibles es enorme y hace inviable un procedimiento exhaustivo de optimización. Por tanto, iniciamos un proceso de Montecarlo consistente en extraer n muestras aleatorias representativas del conjunto de la población.

Supongamos que tomamos como referencia del modelo la esperanza matemática o BMO y queremos un nivel de precisión de $0,5 para un nivel de confianza del 95% (z=1,96).

El primer paso será realizar una simulación a pequeña escala que no nos lleve demasiado tiempo (por ej. 300-500 iteraciones) para aproximar la desviación de resultados:

Obtenemos μ =$41,97 y σ = $8,05

Resolvemos la ecuación:

Así que redondeamos la simulación a 1.000 iteraciones.

Para implementar el proceso aleatorio en una plataforma de trading tenemos dos opciones:

Introducir variables aleatorias en las reglas. Por ejemplocrenado en C# series aleatorias:

private Random rand = new Random();

Para luego introducirlas en los parámetros como:

rand.Next(x,y). Donde x, y son los valores máximos y mínimos.

Si queremos evitar el inconveniente de hacer numerosas modificaciones en el código, podemos utilizar el optimizador genético poniendo el valor 1 para el número de generaciones y 1.000 para el tamaño de la población. Por ejemplo, en NinjaTrader:

Optimizador genético

De este modo, el algoritmo genético creará una población aleatoria de 1.000 elementos y el optimizador irá generando secuencialmente los resultados de cada combinación paramétrica. Luego no tenemos más que exportarlos a Excel para realizar nuestro análisis.

En las imágenes inferiores mostramos los gráficos de distribución del BMO, Net Profit y DDm:

Distribución BMODistribución Net ProfitDistribución del DDM

Como podemos ver el DD de Montecarlo oscila entre un máximo de -$20.884, al que no prestamos atención por tratarse de una configuración paramétrica de caso único y unos valores CDaR (Conditional Drawdown at Risk) de -$13.146 y -$14.960 para unos niveles de confianza del 95% y 99% respectivamente.

En la distribución del BMO el valor relevante es la mediana ($41,4) que nos servirá para determinar configuraciones de la estrategia sobreoptimizadas (por encima) e infraoptimizadas (por debajo). También interesa saber si en el marco histórico analizado existen combinaciones paramétricas con esperanza matemática negativay cuántas. En este caso vemos que el valor mínimo de la simulación es de $13,20. Por tanto, no hay curvas con rendimiento negativo en esta simulación, si bien veremos una enorme dispersión de resultados.

Nuestro siguiente paso es construir la tabla de percentiles para BMO y DDm:

Percentil

BMO

DDm

Zonas

1

76,06

-3.184

ACEPTACIÓN

0,99

64,59

-4.092

0,95

58,54

-4.838

0,9

54,20

-5.343

0,85

51,88

-5.800

0,8

49,98

-6.085

0,75

48,12

-6.382

0,7

46,45

-6.669

0,65

44,81

-6.974

0,6

43,58

-7.276

0,55

42,53

-7.600

0,5

41,40

-7.873

0,45

40,17

-8.142

0,4

38,99

-8.449

0,35

37,73

-8.784

0,3

36,33

-9.098

0,25

34,85

-9.576

ALARMA

0,2

33,47

-10.242

0,15

31,33

-10.902

0,1

28,83

-11.954

0,05

25,65

-13.147

0,01

18,46

-14.960

RECHAZO

0

13,20

-20.885

Los percentiles más altos de la tabla > 85% corresponden a un rendimiento extraordinario que pocas veces veremos en operativa real, mientras que el régimen normal de funcionamiento se sitúa en una ancha banda por encima (50%-80%) y por debajo (30%-50%) de la mediana. Los percentiles (5%-25%) evidencian un comportamiento pobre, que de no superarse en el tiempo, nos situarían en la zona de alarma. El rebasamiento de percentiles inferiores tiene dos lecturas:

Estancamiento: Cuando el BMO se sitúa en los niveles más bajos por largos periodos pero el DDm. pero el DDm no alcanza niveles preocupantes. Si se prolonga por periodos inusualmente largos, podemos considerar la ruptura del sistema.

Pérdidas inasumibles: El rebasamiento del DD de Montecarlo o CDaR al 95% certificaría la ruptura de la estrategia obligándonos a detener la operativa.

El enfoque dinámico de este modelo tiene la ventaja de permitirnos rastrear en el tiempo las variaciones en la distribución del Net Profit, BMO y DDm y otros ratios clave. Con este tipo de análisis podremos estudiar tres cuestiones de capital importancia:

Sensibilidad de la lógica del sistema a los diferentes regímenes del mercado: Alta o baja volatilidad y estructura alcista o bajista de fondo.

Efecto “Cisne Negro”: Comportamiento del sistema en situaciones extremas de los mercados. Por ejemplo, la crisis de 2008.

Deterioro progresivo: Desgaste acumulativo de la estrategia desde la fase de diseño en adelante.

En el siguiente gráfico podemos ver una simulación dinámica (1.000 iteraciones x período) del BMO y DDm en intervalos temporales de 2 años:

Como podemos observar ambos ratios experimentan considerables fluctuaciones en sus valores máximos y mínimos, lo que evidencia una alta sensibilidad de la estrategia a los cambios de marcoépoca. Particularmente, a las variaciones en la volatilidad media del mercado. Por lo que respecta al DDm, observamos un pico en el bienio 2016-17 lo suficientemente acusado como para ponernos en guardia ante posibles riesgos ocultos de la estrategia. Si bien el resto de los periodos son bastante estables considerando tanto la mediana como el CDaR.

Otro estudio interesante que nos permite el enfoque dinámico es la evolución de los valores paramétricos de referencia en los distintos períodos. Normalmente cuando se realiza una situación tipoWalk-Forward se entrena el sistema en distintas regiones in-sample (IS) y se aplican las mejores combinaciones paramétricas de cada período de entrenamientoa las regiones out-sample (OS), normalmente contiguas. Realmente no hay ningún motivo para elegir los mejores valores obtenidos en el IS como valores idóneos para el OS, salvo la creencia – por cierto bastante acrítica– en el Principio de Estabilidad: “Lo que mejor ha funcionado antes es lo que más probabilidades tiene de seguir funcionando en un horizonte inmediato”.

En realidad podríamos razonar a la inversa y pensar que estas combinaciones idóneas para el IS, darán lugar en el OS a una progresiva, e incluso súbita, reducción del rendimiento, debido al fenómeno de la sobreoptimización. Lo cual no habría ocurrido si se utilizan combinaciones próximas a la mediana del “análisis multi-hilo” o incluso cualquier combinación elegida al azar dentro de la zona robusta.

Precisamente para analizar la variabilidad paramétrica en el tiempo nos resultará de enorme utilidad este enfoque dinámico. En el gráfico inferior la evolución de los valores de máximo, mínimo rendimiento y próximos a la mediana de algunos parámetros clave:

Como muestran estos gráficos, los parámetros de máximo y mínimo rendimiento fluctúan enormemente entre períodos, por lo que no hay ninguna garantía de que los mejores de un intervalo temporal sean también los mejores en intervalos contiguos. Esto es así debido a la propia dinámica de los mercados en los que los cambios de régimen se suceden de manera imprevisible.

El método RPR, en su versión dinámica, permite ir más allá de una mera simulación de Montecarlo y realizar otros tipos de análisis como stress tests o pruebas de resistencia para identificar fallos en las reglas, errores en la determinación de las zonas robustas o el desgaste progresivo de la lógica con independencia de una configuración paramétrica dada.

Esto último es lo que mostramos en el siguiente gráfico:

Evolución del Net Profit

Podemos caracterizar el desgaste de fondo como la regresión lineal de la mediana del Net Profit obtenido en cada una de las 6 simulaciones RPR.Pese a que las combinaciones paramétricas de máximo rendimiento muestran un repunte en 2018, la pendiente de la mediana es negativa lo que evidencia una progresiva pérdida de sensibilidad de la lógica de base con independencia de los parámetros.

En el próximo artículo seguiremos hablando de algunos aspectos importantes.

Operativa con el oscilador MACD combinando diferentes timeframes por José Antonio González

José Antonio González es en la actualidad analista de mercados para el Departamento de Análisis de Estrategias de Inversión. Ha colaborado para medios de comunicación de referencia como Thomson Reuters o Radio Intereconomía, entre muchos otros. En el pasado ha sido socio-fundador de una start-up vinculada al mercado financiero.

José Antonio González / Estrategiasdeinversion.com

Explicamos una metodología para la operativa con el oscilador MACD, combinando dos marcos temporales, uno semanal para tener una perspectiva del precio y otro diario para optimizar los puntos de entrada.

Una de las preguntas más recurrentes que recibo, cuando se trata con osciladores de precios, es qué hacer o cómo actuar cuando la evolución de un mismo oscilador presenta lecturas aparentemente contradictorias en diferentes marcos temporales. Es un punto que considero realmente interesante.

En líneas generales, lo aquí comentado lo podemos extrapolar a otros indicadores / osciladores de precios. No obstante, me van a permitir que nos centremos en la presente pieza en uno de mis osciladores favoritos, el oscilador Moving Average Convergence / Divergence, o más conocido como MACD.

No es el objetivo, de este artículo, conocer qué es o cómo se construye el oscilador, pues considero que, al tratarse de un oscilador clásico, la información al respecto es amplia, por lo que le recomiendo encarecidamente que, si no conoce en profundidad el MACD, acuda a una fuente fiable de información para nutrirse de dicho conocimiento antes de continuar las siguientes líneas.

Quiero centrarme, por ende, en las diferentes casuísticas que podemos encontrarnos cuando, efectivamente, las lecturas proporcionadas por el MACD son, insisto, aparentemente, opuestas. Así que, sin más dilación, vamos a ir resolviendo algunas de las dudas más habituales cuando hablamos de osciladores en general y, del MACD en particular.

¿Es normal que un mismo indicador / oscilador presente diferentes lecturas en distintos marcos temporales o timeframes?

Claro que sí. Si aplicamos un MACD, con una configuración de medias clásica de 12 y 26 periodos para las medias móviles exponenciales (EMAs por sus siglas en inglés) y de una de 9 periodos para el trigger, sobre un gráfico de precios en escala temporal o timeframe diario como, por ejemplo, el índice DAX 30 de Alemania, y además aplicamos el mismo oscilador MACD, con la misma configuración, pero sobre el DAX 30 en timeframe semanal, sus lecturas son distintas, y no por ello existe error alguno.

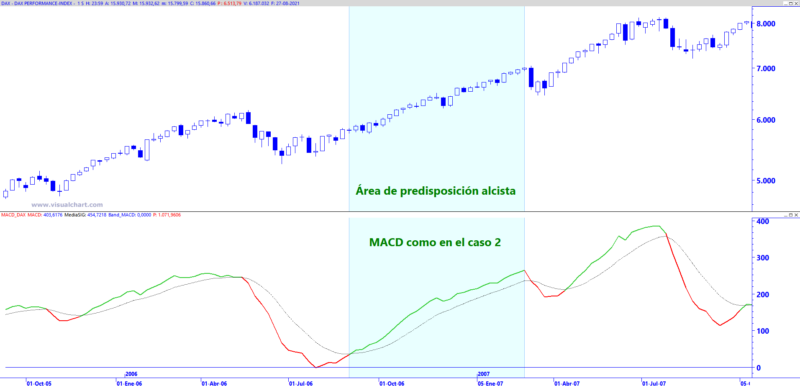

Figura 1. Diferencia entre un MACD (12,26,9) en escala diaria (ventana superior) y escala semanal (ventana inferior) sobre el índice DAX 30. Fuente: Visual Chart 6.

La explicación a dicho fenómeno reside en la agrupación de los datos. Si bien el oscilador y su configuración es la misma, así como el precio sobre el que se aplican, la diferencia reside en la escala temporal de ambos gráficos. Para el primero, el MACD se calcula sobre medias móviles exponenciales o EMAs de 12 y 26 sesiones o días, mientras que en el segundo, esos mismos periodos corresponden a 12 y 26 semanas. Mismos datos, pero diferente resultado.

Como habrá podido imaginar, esto sucede para todo marco temporal a nuestra disposición, desde mensual, hasta gráfico de minutos, porque la agrupación de datos en cada uno de ellos es distinta. Por otro lado, cuanto menor es el marco temporal, obtenemos un mayor número de cruces o señales de compra y venta, por tanto, su fiabilidad se reduce. De aquí que queramos combinar distintos marcos temporales, para intentar “alinear” las señales y aumentar la probabilidad de éxito.

¿Cuál es la mejor combinación de timeframes?

Depende de lo que estemos buscando o del tipo de inversor que seamos, no hay reglas escritas. Para un inversor de muy largo plazo, probablemente la combinación de escalas mensuales y semanales sea muy útil, dado que las señales de compra / venta son mucho más reducidas, gracias a que eliminan el ruido de mercado presente en el corto plazo.

En la presente pieza abordaremos una combinación semanal / diario.El primer timeframe (semanal) nos permite tener perspectiva y el segundo timeframe (diario) nos permite optimizar más con el punto de entrada o salida o, dicho de otro modo más técnico, el timming, término éste último que podríamos traducir como el momento y/o punto de entrada o salida del mercado, una combinación ideal para un inversor tendencial de medio plazo.

Por su parte, un inversor de más corto plazo o intradiario quizá encuentre atractivo la combinación, por ejemplo, del MACD entre un gráfico diario y de 4 horas.

¿Cuáles son las reglas en la operativa con diferentes timeframes?

La idea que subyace a la aplicación de dos marcos temporales es la de filtrar las señales de compra o venta, es decir, intentar acumular una mayor probabilidad de éxito en las entradas y salidas. Antes de continuar, se debe aclarar que lo aquí expuesto es una manera de optimizar las señales de un oscilador en particular y que, por tanto, no debe ser considerado como un sistema o metodología de inversión por si sola, sino más bien como parte de una metodología de análisis y operativa en el que debemos tener en cuenta factores tan importantes como lecturas del precio y volumen, tendencias primarias y secundarias, patrones de cambio y/o continuidad, volatilidad, excesos, etc.

Figura 2. Cuadro de toma de decisiones con el MACD en escala semanal. Fuente: Elaboración propia.

En base a lo anterior, comenzamos con el gráfico en escala semanal que, como acabamos de comentar, es el que nos permite tener una mayor perspectiva de la situación del precio y, esa perspectiva, es la que vamos a aprovechar para que nos sirva como filtro dado que nos aportará un menor número de señales de compra o venta, buscando el “fondo” del movimiento del precio.

De este modo, nos podemos encontrar una serie de situaciones o casos que, si logramos identificar, nos pueden servir de ayuda. Es decir, convertir lo que en principio parecen señales divergentes entre la escala semanal y diarias, en señales de entrada con mayor precisión desde un punto de vista teórico.

Caso 1: MACD semanal por encima de 0, por encima de su trigger y con sobrecompra:

Nos encontramos ante una situación de fortaleza o dominio claro de las compras. De hecho, es tal la fortaleza, que los excesos –sobrecompra- impactan de manera abultada en escala semanal. En este caso, la fortaleza y señales de compra activas invitan a estar largos, pero los excesos acumulados restan atractivo, desde un punto de vista teórico, al escenario técnico, por lo que se recomiendan entradas para trading o estrategias de menor duración, esto es, días o pocas semanas. Predisposición de compra para trading.

Figura 3. Ejemplo caso 1. Fuente: Visual Chart 6 y Elaboración propia.

Caso 2: MACD semanal por encima de 0, por encima de su trigger y sin sobrecompra:

Es el escenario óptimo, dado que presenta fortaleza de fondo y sin excesos, por lo que desde un punto de vista teórico sigue existiendo potencial alcista o recorrido al alza en el precio de cotización del activo bajo estudio de cara a las próximas semanas / meses. Predisposición de compra.

Figura 4. Ejemplo caso 2. Fuente: Visual Chart 6 y Elaboración propia.

Caso 3: MACD semanal por encima de 0, por debajo de su trigger y con sobrecompra:

Si nos encontramos ante esta situación, es una señal de alerta, dado que nos encontramos en una situación de excesos acumulados en marcos temporales más amplios, derivado de procesos alcistas duraderos en tiempo y forma. Sin embargo, un MACD por debajo de su trigger nos está aportando señal de venta, por lo que la probabilidad de corrección para purgar excesos es muy abultada. Predisposición de venta.

Figura 5. Ejemplo caso 3. Fuente: Visual Chart 6 y Elaboración propia.

Caso 4: MACD semanal por encima de 0, por debajo de su trigger y sin sobrecompra:

En este último caso referido a un MACD semanal por encima de 0, nos encontramos en una fase de corrección que, de momento, no daña la estructura creciente de fondo, por lo que podemos mantener una actitud constructiva o, dicho de otro modo, considerar que la probabilidad de respetar la estructura creciente es el escenario a priorizar, pero al no tener un MACD por encima de su trigger, no podemos tener una predisposición alcista, por lo que debemos esperar a tener más información.

Figura 6. Ejemplo caso 4. Fuente: Visual Chart 6 y Elaboración propia.

Caso 5: MACD semanal por debajo de 0, por debajo de su trigger y sin sobreventa:

Una situación similar a la del caso anterior, aunque la diferencia es que el MACD se establece por debajo de su banda neutral o cero. Las ventas ganan terreno y, al no disponer de un MACD por encima del trigger, esto es, tener activa una señal de compra, no podemos adoptar posiciones largas o de compra, por lo que debemos aplazar compras.

Figura 7. Ejemplo caso 5. Fuente: Visual Chart 6 y Elaboración propia.

Caso 6: MACD semanal por debajo de 0, por debajo de su trigger y con sobreventa:

Es el caso totalmente opuesto al caso 1. La debilidad es máxima, por lo que no podemos posicionarnos en largo o comprando, porque no tenemos señales de compra activas, así que se pueden seguir estableciendo estrategias cortas o bajistas pero de poca duración o de trading, dado que el margen a mayores retrocesos, desde un punto de vista teórico, es más reducido conforme más negativas sean las lecturas del MACD. Predisposición de venta para trading.

Figura 8. Ejemplo caso 6. Fuente: Visual Chart 6 y Elaboración propia.

Caso 7: MACD semanal por debajo de 0, por encima de su trigger y con sobreventa:

La debilidad sigue siendo clara pero la reacción de las compras permite la activación de señales de compra en escala semanal. Estamos ante una situación muy atractiva, puesto que el potencial es muy abultado dado el alto margen del MACD antes de alcanzar zonas opuestas o de sobrecompra y, a su vez, sigue existiendo la necesidad de purgar sobreventa. Si además de lo anterior, conjugamos soportes y divergencias alcistas o algún tipo de patrón o figura de cambio de tendencia, la señal adquiere mayor atractivo. Predisposición de compra fuerte.

Figura 9. Ejemplo caso 7. Fuente: Visual Chart 6 y Elaboración propia.

Caso 8: MACD semanal por debajo de 0, por encima de su trigger y sin sobreventa:

Es el opuesto al caso 4. Aquí nos encontramos ante una situación en la que las compras luchan por seguir avanzando gradualmente. Los inversores con menor aversión al riesgo pueden tener una actitud constructiva gracias a un MACD por encima de su trigger, pero la estructura de medio plazo se encontrará más débil al situarse el MACD por debajo de cero. Predisposición de compra.

Figura 10. Ejemplo caso 8. Fuente: Visual Chart 6 y Elaboración propia.

¿Y qué hacemos con el marco temporal diario?

Al comienzo del último punto exponíamos que la escala semanal nos permitía tener acceso a una mayor perspectiva de medio plazo del activo bajo estudio y que, era el gráfico en escala temporal diario el que nos permitiría afinar los puntos de entrada y salida, de nuevo, de obligado comentario el tener que añadir una correcta lectura de precio y resto de indicadores / osciladores.

Las señales de compra en el MACD las tenemos cuando el histograma se vuelve positivo o, en caso de ausencia del mismo, cuando el MACD cruza al alza a su señal o trigger. Por tanto, en base a lo anterior y aplicando la tabla la Figura 2, adoptaremos posiciones largas o de compra cuando el MACD en diario registre un cruce al alza y el MACD en semanal tenga un MACD por encima de su señal o la predisposición sea de compra.

Figura 11. Área de compra con el MACD semanal con predisposición de compra. Fuente: Visual Chart 6 y Elaboración propia.

Como podemos ver en la Figura 11, identificamos las zonas en las que se activa la predisposición alcista, tal y como se ha comentado en la Figura 2. En el ejemplo hemos sombreado el área de predisposición alcista, comprendida entre finales de AGO06 y finales de FEB07, área en la que el MACD en escala semanal se configura como en el caso 2, esto es, el MACD por encima de cero, por encima de su señal o trigger, pero sin acumular excesos o sobrecompra.

De este modo, todas aquellas señales de compra que aporte el MACD en escala diaria, recuerden, aquella que nos permite afinar el punto de entrada, serán potenciales señales de compra mientras el MACD en escala semanal mantenga activas señales de compra o activa el área de predisposición alcista.

Figura 12.Entradas con el MACD diario dentro del área de predisposición alcista de la Figura 11. Fuente: Visual Chart 6 y Elaboración propia.

En la Figura 12 se encuentra identificada el área de predisposición alcista que veíamos en escala semanal, pero desde un marco temporal diario. En dicha imagen, se anotan los puntos de entrada o de compra (flechas verdes) y de salida o venta (flechas rojas).

Finalmente, el MACD es un oscilador que trabaja muy bien en movimientos tendenciales del precio, por lo que en momentos en los que exista duda o aumente la volatilidad con amplios bandazos, las señales en escala diaria serán erráticas. De aquí la importancia de, como se ha comentado a lo largo de la presente pieza, no tomarlo como una metodología por sí misma, sino como parte de un análisis y/o metodología más amplia para la toma de posiciones en el mercado.

Cuándo dejar de operar un sistema de trading fallido por Kevin Davey

Kevin Davey es un conocido trader de futuros, divisas y materias primas. Ha estado operando durante más de 25 años. Durante tres años consecutivos, Kevin logró más del 100 % de rendimiento anual en un campeonato de trading con dinero real. Es autor del libro de trading algorítmico «Building Algorithmic Trading Systems: A Trader’s Journey From Data Mining to Monte Carlo Simulation to Live Trading» (Wiley 2014).

Kevin Davey / kjtradingsystems.com

Es fácil saber cuándo empezar a seguir un sistema algorítmico de trading: comience a operar tan pronto como haya determinado que es la inversión adecuada para usted. Pero, ¿sabes cuándo dejarás de seguir ese nuevo sistema de trading?

Ya sea que esté siguiendo su propio sistema de de trading algorítmico (que puede ser o no una estrategia de trading automatizada ), o siguiendo señales, un boletín informativo o algún otro servicio, si no tiene un plan de salida para descontinuarlo, debería hacerlo.

¿Por qué?

Los estudios han demostrado que cuando las personas están bajo estrés, toman malas decisiones. Obviamente, si estuviera perdiendo dinero con sus sistemas, estaría estresado. En consecuencia, es posible que tenga una reacción instintiva ante las pérdidas, o puede esconder la cabeza en la arena y evitar tomar cualquier decisión. Ambos escenarios pueden ser peligrosos. Así, el momento en que estás perdiendo es un mal momento para determinar cuándo salir.

Idealmente, ya determinó cuándo dejar de operar cuando decidió operar con el sistema por primera vez. Si no, no es demasiado tarde. Simplemente determine las métricas que son más importantes para usted. Podrían incluir cosas como:

El porcentaje general de ganancias cae por debajo del XX %.

Ruptura significativa de su línea de tendencia de capital personal o media móvil de capital.

Nuevos máximos o ruptura de otra métrica «positiva».

Cualquier cosa que se pueda medir y monitorear.

La condición exacta que seleccione probablemente no sea tan importante como escribirla y apegarse a ella. Esa es la clave. Tiene que ser sólida, definitiva y por escrito. Idealmente, también lo compartirá con su cónyuge o un amigo, ya que es más difícil retractarse cuando se hace pública la intención.

La mejor métrica es aquella con la que te sientas cómodo, una con el que puedas seguir.

Definitivamente, se preocupará menos por el rendimiento de su sistema de trading algorítmico si escribe y sigue su plan de salida, ¡ahora!

Cómo rentabilizar tu dinero gracias a las estacionalidades en las materias primas

Trader principal y CEO de GP Asset Management LLC, en Chicago USA, empresa que cuenta con varios programas CTA. Es Licenciado en BBA y tiene la licencia de FINRA Series 3. Gestor de la empresa GPAM de más de 8 años gestionando cuentas de Friends and Family desde el año 2009. Básicamente su estrategia se basa en realizar spreads con futuros en los mercados de materias primas. Además es asesor del Fondo de Inversión en España “Esfera Seasonal Quant Multistrategy”.

“La inversión debe tener una base racional. Si un negocio no se entiende, mejor evitarlo.” Warren Buffet

Las materias primas, como su propio nombre indica, son las que utilizamos los humanos en nuestro día a día. Para el desayuno, consumimos café, cereales, azúcar…. ¿Cómo podemos rentabilizar nuestro dinero con ellas?

Artículo publicado en Hispatrading Magazine.

Para la calefacción o el aire acondicionado de nuestras viviendas, consumimos gasóleo de calefacción y gas natural. Para ir a trabajar o de viaje con nuestro coche, consumimosgasolina ysus derivados. Para nuestras comidas consumimos carne (vaca y cerdo), trigo, maíz, aceite… La mayoría de materias primas cotizadas se encuentran presentes en nuestro día a día y su uso es algo que todos conocemos y entendemos. Es decir, tal como que dice Warren Bufett, es una inversión en algo que conocemos y podemos entender.

Lo bueno, desde nuestro punto de vista, es que no solo entendemos qué son las materias primas, sino que consideramos las materias primas como un activo muy diferente a las acciones. Esta diferencia radica básicamente en que una materia prima no puede quebrar, mientras que una empresa sí que lo puede hacer. Analizar la oferta y demanda de una materia prima, ver la producción y los consumos, puede ser más fácilbásicamente porque hay menos tipos. Además, si conocemos los stocks que hay, estos no pueden desaparecer de un día a otro. Por el contrario, como hemos visto en muchos casos, sí hay empresas que han hecho desaparecer parte de su activo o, de repente, han aparecido deudas o circunstancias especiales de un día para otro que han hecho quebrarlas (Pescanova, Gowex, Popular, Abengoa…).

Comprar acciones no es una necesidad básica, mientras que comer, el trasporte o la calefacción sí que son necesidades básicas. La oferta y la demanda en las materias primas tiene un fundamento, y este fundamento hace que sean más trasparentes. Por supuesto, hay mucha especulación en las materias primas (mucha más de la necesaria y de la que nos gustaría), pero al final el mercado físico, es decir, el maíz, el trigo, la gasolina, que hay en los almacenes y la demanda del mismo es lo que, básicamente, marca los precios. Sí, por culpa la especulación vemos muchas veces que los movimientos son muy bruscos y volátiles, pero esta volatilidad y estos movimientos hacen que nuestras estrategias en estos mercados puedan tener incluso mayores posibilidades de obtener beneficios.

Las materias primas que se pueden operar en los mercados de futuros son limitadas. Analizar sus fundamentales, desde nuestro punto de vista, es un poco más fácil y más trasparente que analizar y valorar empresas y sus cuentas anuales, la deuda que emiten, sus perspectivas, sus tasas de descuento… y todas las operaciones fuera de balance que pueden llegar a tener. Otro factor a tener en cuenta es que no hay un CEO excéntrico que tenga poderes sobre la empresa y puede hacer lo que le plazca (Elun Musk con Tesla y sus otras compañías, por ejemplo), aunquesi hay cárteles que controlan algunas materias primas como puede ser el café o el cacao. Por supuesto, es nuestra opinión, basada en nuestra experiencia, pero es el mercado donde nosotros hemos visto una ventaja y esta ventaja es la que nos ha hecho poder operar desde hace más de diez años y conseguir rentabilidades muy aceptables.

Otra de las principales diferencias entre las acciones y las materias primas son los llamados comerciales. Los comerciales son los “coberturistas”, es decir, las empresas que producen o comercializan con las materias primas físicas. Una compañía refinera que compra crudo y vende gasolina y gasóleo de calefacción, como puede ser Repsol. O Kellogg’s, que nos vende los copos de maíz. O el mismo productor/granjero, que todos los años planta el maíz y la soja en sus campos para luego recolectarlo y venderlo en el mercado para obtener un beneficio. Estos “coberturistas”, también llamados hedgers, acuden al mercado para cubrir su negocio. Ponemos como ejemplo al Tío Juan, que tiene 200 hectáreas cultivables, todos los años planta maíz y posteriormente acude al mercado para vender su cosecha. Para poder asegurar en cierta medida la rentabilidad de su negocio, debe acudir al mercado de futuros con el fin de asegurarse precios (muchas veces en Europa los bancos ofrecen estas coberturas). Él, cubriendo su cosecha, o al menos parte de ella, se queda más tranquilo porque sabe el precio al que venderá su maíz el día que lo recolecte. Su negocio no es especular con el precio del maíz y prefiere reducir su riesgo, aunque sea reduciendo su margen de beneficio. Los especuladores son los que cogen este riesgo e intentar obtener un beneficio.

Lo más importante de los mercados dematerias primas es que mientras que los especuladores acuden al mercado con el objetivo de obtener un beneficio, los “comerciales” solo cubren dicho precio y elprecio de esta cobertura incluso pueden repercutirlo (todo o parte) en el precio final del producto. Por el contrario, sabemos que los mercados de acciones son mercados cerrados, es decir, lo que uno pierde otro lo tiene que ganar. En el mercado de materias primas esto es solo verdad en parte. Los comerciales, los “coberturistas”, al incluir este sobrecoste en los precios de las materias que venden, obtienen un beneficio queno está sujeto a que otro pierda. Nuestras estrategias en estos mercados están orientadas a operar donde más comerciales hay y por eso creemos que tenemos una ventaja operando las materias primas.

Otra ventaja muy importante de las materias primas, y que supone la base de nuestras estrategias, es la estacionalidad de estos mercados. Sabemos que la demanda de gas natural para consumo de aire acondicionado es más fuerte en julio y agosto que en abril o mayo. Sabemos que las barbacoas de carne son más típicas de una tarde de verano que en pleno invierno. Sabemos que cuando se recoge el trigo y el maíz, o en general cuando hay una oferta abundante de una materia prima, el precio suele ser más bajo que en épocas donde hay menos, como antes de las plantaciones, cuando los almacenes están casi vacíos.

En las materias primas esto es lo que llamamos estacionalidad y atiende a una lógica aplastante. Es algo que se entiende.

“No hace falta hacer cosas extraordinarias para obtener resultados extraordinarios.” Warren Buffet

La estacionalidad, si queremos definirla de forma más correcta, “es la característica de una serie del tiempo en la cual los datos experimentan cambios regulares y previsibles que se repiten cada año”. Y estos cambios regulares previsibles vienen de nuestros hábitos de vida y de consumo.

Muy importante a la hora de hablar de estacionalidades es que se repiten cada año. El maíz se planta en abril-mayo en el hemisferio norte y se recoge en octubre. Y esto pasa año tras año, desde hace muchísimo tiempo.

Para entender todo esto mejor, veamos un ejemplo sobre el maíz. Para entender la gráfica hay que saber que está expresada en base porcentual, es decir, ajustan los precios a 0, siendo éste el mínimo y siendo el máximo 100. La línea roja es la media de los últimos cinco años, la línea negra es la media de los últimos 15 años y la línea rosa es la media de los últimos 30 años.

Aquí se puede ver cómo se comporta el precio del maíz.

Durante la época de plantación en Estados Unidos (abril), el precio suele tender a buscar máximos y los mantiene en la época del verano, que es cuando más riesgo tiene la cosecha de maíz por factores climatológicos (precipitaciones y temperaturas). Pasada esta época de riesgo, el precio tiende a bajar, para llegar a los mínimos anuales en la época de recolección, en octubre. En esta época es cuando todos recogen el maíz, la oferta sube y, como es normal, el precio tiende a bajar. Y, como hemos dicho anteriormente y como se puede observar en la gráfica, año tras año este es el patrón que siguen los precios.

En el resto de las materias primas se puede observar comportamientos estacionales parecidos adaptados a las peculiaridades de cada una de ellas y a los factores que determinan la oferta y demanda existentes en cada temporada.

Por supuesto que esto no es tan fácil. Hay que analizar muy bien cada año los fundamentales de cada materia prima, hay que ver cómo están los otros países productores, los informes de consumo y los factores que puedan afectar a la oferta y la demanda. Pero, como hemos visto, se trata de un producto cíclico que cada año nos puede dar muchas oportunidades de inversión. Y que se repite año tras año. Si un año, por la razón que consideremos no creemos conveniente operar en determinada materia prima, no pasa nada. En el siguiente tendremos de nuevo otra oportunidad.

Al operar con materias primas, nosotros ponemos mucho énfasis en las estacionalidades. Además, tenemos diferentes estrategias para plantaciones, para época de recolecta y para antes de las plantaciones. Todo eso nos permite aprovechar oportunidades que se repiten año tras año y, de esta forma, tener la posibilidad de obtener beneficios de forma periódica y consistente, sin necesidad de esperar cinco o diez años para poder comprar una acción a un muy buen precio.

El análisis estacional y el análisis cuantitativo de los futuros de las materias primas y de los datos fundamentales de cada año de éstas nos permiten valorar el mercado y poder identificar puntos infravalorados o sobrevalorados, en los que el mercado nos da oportunidades de compra o de venta.

“Lo que en la Bolsa saben todos, no me interesa”. Andrè Kostolany

Y, efectivamente, como es lógico que podemos pensar, todo esto lo saben muchos y es posible que lo utilicen. Por eso nuestras estrategias son más especiales y únicas, operamos con spreads de futuros de materias primas para aprovechar las estacionalidades, es decir, al mismo tiempo compramos un mes y vendemos otro mes de mismo producto (por ejemplo, comprar maíz de marzo y vender maíz de diciembre),o de productos muy correlacionados (trigo de Kansas contra trigo de Chicago). Pero esta explicación la dejamos para el siguiente artículo.

Bill Miller: lecciones de un inversor de valor legendario por Brandon Beylo

Inversor de valor. Enfocado en empresas de pequeña y micro capitalización, spin-offs y SPAC.

Brandon Beylo / MACRO-OPS

Bill Miller es un icono de la inversión de valor. No hay mejor descripción que la de Janet Lowe (el énfasis es mío):

“Como el purista Graham, Miller ignora los volubles estados de ánimo del infame Mr. Market. Como el icono de valor Buffett, Miller busca el valor de franquicia. Ésta es una de las características que le gustan de Amazon.com. Como John Burr Williams , Miller está dispuesto a pronosticar analizando los números. Al mismo tiempo, cree que los números no son suficientes para decirle todo lo que necesita saber antes de llamar a su firma de corretaje y lanzar una orden para comprar una acción. Como Charlie Munger, Miller busca ideas de inversión por todas partes”.

Con una combinación de Ben Graham, Warren Buffett, John Williams y Charlie Munger lo convierte en un gran inversor.

En 2019, Bill Miller tuvo una de las mejores actuaciones en la historia de los fondos de cobertura. Su fondo, Miller Value Partners, generó una rentabilidad del 119,50%. Eso no es un error tipográfico. Esto, por supuesto, aplastó cualquier punto de referencia en órdenes de magnitud. Es fácil quedar atrapado en datos recientes, pero no hace mucho tiempo, el fondo de Miller experimentó caídas de más del 70% en un período de 18 meses. Esto nos habla de un viaje salvaje.

Bill Miller se convertirá en uno de los inversores de mayor valor que jamás haya existido. Bill no se denomina a sí mismo un inversor de valor. Y quizás sea por eso que tiene tanto éxito. Después de todo, Bill es el único inversor que superó al S&P 500 durante quince años consecutivos.

A lo largo de este artículo, profundizaremos en la estrategia de Bill y cómo busca nuevas ideas. Sus pensamientos sobre el margen de seguridad y el valor comercial intrínseco.

La cantidad de contenido escrito, producido y grabado en Miller es asombrosa. El objetivo de esta pieza es desnudarlo todo. Cura las primeras ideas principales que hacen de Miller uno de los profesionales más agudos de la inversión en valor. Luego, proporcione ideas sobre cómo usar esas ideas en nuestro propio proceso.

Hay tres cosas que distinguen a Miller como uno de los más grandes:

Enfoque láser en el flujo de caja libre.

Desprecio por las etiquetas de inversión.

Comprar en puntos de inflexión de expectativas bajas y aferrarse.

Antes de que podamos discutir qué hace que Miller sea uno de los mejores, debemos comprender los conceptos básicos de su enfoque de inversión.

Proceso de inversión de Miller

Bill expone su enfoque en su sitio web, que puede encontrar aquí. El proceso se reduce a cinco principios:

Valoración

Arbitraje de tiempo

Contrarian

No tradicional

Flexibilidad

Algunas de estas cosas no son específicas del estilo de Miller. La valoración es estándar en todos los ámbitos. Pero recuerde, Miller no se refiere a sí mismo como un inversor de valor. Es por eso que los dos últimos principios tienen sentido (del sitio de Miller, énfasis mío):

No tradicional: “ La curiosidad intelectual, el pensamiento adaptativo y la creatividad son partes importantes de nuestro proceso de inversión. Nuestro equipo se mantiene actualizado con numerosos recursos no tradicionales, como revistas académicas y de ciencias. También hemos estado involucrados en el Instituto Santa Fe durante más de 20 años y recientemente nos involucramos con el Laboratorio de Matemáticas de Londres. La incorporación de insumos no tradicionales en nuestra investigación y proceso nos permite ver los negocios y situaciones desde perspectivas que otros pueden no ver.“

Flexibilidad: “Las restricciones casi siempre, por definición, impiden las soluciones a los problemas de optimización. Nuestras estrategias se caracterizan por sus formatos sin restricciones, y cada una intenta maximizar los retornos ajustados al riesgo a largo plazo para nuestros inversionistas a través de su objetivo principal ”.

Los abordaremos con más detalle más adelante. Pasemos a la base de la filosofía de inversión de Miller: enfoque despiadado en el flujo de caja libre.

Lo que importa es el flujo de caja libre

Miller articula sucintamente sus puntos de vista sobre la valoración en una entrevista de 2016 con John Rotoni de Motley Fool (énfasis mío):

“El valor de cualquier inversión es el valor presente de los futuros flujos de efectivo libres, por lo que, en última instancia, es lo más importante para nosotros. Es importante señalar que el crecimiento no siempre genera valor. Una empresa puede crecer, pero si no gana por encima del costo del capital, ese crecimiento destruye el valor. Para que el crecimiento cree valor, una empresa debe obtener rendimientos superiores a su costo de capital”.

Miller luego comenta que el rendimiento del flujo de efectivo libre es la métrica más útil para determinar la valoración, diciendo (el énfasis es mío):

“Tratamos de comprender el valor intrínseco de cualquier negocio, que es el valor presente de los futuros flujos de caja libres. Si bien utilizamos todas las métricas tradicionales de valoración basadas en la contabilidad, como las proporciones de precio a ganancias, flujo de caja, flujo de caja libre, valor en libros, valores de mercado privado, etc., vamos mucho más allá de eso al tratar de evaluar el largo plazo, potencial de flujo de efectivo libre de la empresa mediante el análisis de aspectos tales como su modelo económico a largo plazo, la calidad de los activos, la gestión y el registro de asignación de capital. También consideramos una variedad de escenarios. Empíricamente, el rendimiento del flujo de efectivo libre es la métrica más útil. Si una empresa está ganando por encima de su costo de capital, el rendimiento del flujo de efectivo libre más el crecimiento es un buen indicador aproximado del rendimiento anual esperado”.

Según Miller, el rendimiento del flujo de caja libre más el crecimiento de una empresa proporciona una guía para el rendimiento esperado de una acción. Esto tiene sentido. Una empresa con un flujo de caja libre positivo y un precio de las acciones rebajado tendría un alto rendimiento de flujo de caja libre (FCF / Market Cap). Debido a que la acción ha bajado hasta ahora, los rendimientos anuales esperados (si la empresa mantiene un FEL positivo) serían su rendimiento de flujo de efectivo más cualquier crecimiento comercial adicional.

¿Cómo se vería esto en su proceso de inversión? Una mirada rápida de empresas que devuelven al menos un 6% de rendimiento de flujo de caja libre. Es una lista larga que depende de otras variables, pero es un punto de partida al estilo Miller.

Al final del día, el objetivo de Miller es simple: encontrar empresas cuyo rendimiento de flujo de caja libre pueda superar el obstáculo del mercado del 6% -8% y aguantar mientras tenga razón.

Pero esa no es la única razón por la que Miller obtuvo ganancias significativas.

Las etiquetas no proporcionan grandes rentabilidades

Una de las mayores cualidades de Bill Miller es su negativa a ajustarse a las etiquetas de inversión. Muchos críticos de Miller intentan erosionar el éxito de Miller. Decir cosas como “no es un inversor de valor real”. Son este tipo de comentarios los que hacer temblar a los inversores de valor real.

A Miller no le importa si una empresa cotiza a 10x P / E o 100x P / E. Al final del día, todo lo que le importa son los flujos de efectivo futuros de la empresa, y si puede comprar esos flujos de efectivo futuros por menos de lo que valdrán. Lo expone en el libro “The Man Who Beats The S&P” diciendo (énfasis mío):

“Nuestra definición de valor proviene directamente de los libros de texto de finanzas, que definen el valor de cualquier inversión como el valor presente de los futuros flujos de efectivo libres de esa inversión. Y no encontrará valor definido en términos de P / E bajo [precio-ganancias] o de bajo flujo precio-dinero en efectivo en la literatura de las finanzas. Lo que encuentra es que los inversores en práctica utilizan esas métricas como un indicador de posibles acciones a precios de ganga. A veces lo son y otras no “.

Aquí está la parte importante de esta cita: “A veces lo son y otras no”. Las métricas como P / E y P / FCF deben ser guías para futuras investigaciones, no el final de la toma de decisiones de inversión.

Todo esto se remonta a los estándares contables GAAP. En su entrevista en The Investors Podcast. Miller analiza esta noción de contabilidad GAAP. Spoiler, no es un purista de GAAP (énfasis mío):

“Si gana por encima de su costo de capital, el crecimiento es igual a la creación de valor. Hicimos una regresión de más de 200 variables para ver qué estaba correlacionado con el precio de las acciones de AMZN. Y fueron dólares de ganancia bruta. Tiene mucho sentido porque las ganancias brutas después de los COG, porque todo eso se destinó a inversiones en las que la empresa ganaría muy por encima del costo de capital a largo plazo. Utiliza un ejemplo / comparación de John Malone en el negocio del cable. El tipo nunca reportó ganancias por más de 30 años, pero usted ganó 900 veces su dinero si invirtió con él porque creó mucho valor, pero eso no aparece en la contabilidad GAAP normal”.

Es por eso que Miller se siente cómodo invirtiendo en empresas de software / tecnología. Los inversores de valor de la vieja escuela se centraron en los ingresos netos, Miller se centró en el flujo de caja.

¿Dónde vemos hoy esas ideas no centradas en GAAP? El software como servicio es muy importante. Pero va más allá del círculo SaaS. Cualquier negocio que invierta capital hoy para crecer mañana no se verá bien bajo la contabilidad GAAP. Los beneficios a corto plazo se intercambian por la creación de valor para el accionista a largo plazo. ¿A costa de quién? El sesgo a corto plazo del Sr. Market.

Estas empresas no aparecerán en las pantallas tradicionales de inversión en valor. Por eso es importante utilizar métricas como P / E y P / FCF como guías, no absolutas. Un ejemplo perfecto de los peligros de confiar en métricas cuantitativas puras son los periódicos. Aquí está la explicación de Miller sobre por qué comprar acciones baratas no siempre funciona (énfasis mío):

“[Las trampas de valor ocurren ‘] cuando se baja hacia el extremo inferior de estas valoraciones, la gente del valor las encuentra atractivas. La trampa entra cuando hay un cambio secular, donde la economía fundamental del negocio está cambiando o la industria está cambiando, y el mercado lo está incorporando lentamente al precio de las acciones. Así que ese sería el caso durante los últimos años con los periódicos. Son un buen ejemplo de dónde no funcionan las métricas de valoración histórica”.

Un inversor centrado en ceñirse a la definición de valor de MorningStar no podría invertir en empresas de tecnología o software. Invertirían en acciones “tipo periódico” con un precio reducido. Trampas de valor. A Miller no le importan las etiquetas. Se preocupa por los flujos de caja futuros de una empresa. Como debería ser. Dejaré esta sección con esta cita de Miller:

“Crecimiento’ y ‘valor’ son etiquetas que la gente usa para tratar de categorizar las cosas. Si observa la cuadrícula de estilo de inversión de Morningstar, hemos migrado a través de todo el espectro. Sin embargo, este fondo ha invertido de la misma manera durante 15 años “.

Compre bajo (expectativas) y espere (durante mucho tiempo)

La última característica del éxito de Miller es su capacidad para comprar empresas en puntos de bajas expectativas. Tal vez sea uno de esos fenómenos de Baader-Meinhof, pero después de leer Expectations Investing de Michael Moubouisson, no puedo evitar ver esta idea en todas partes.

El concepto es simple. Compra acciones cuando el precio de la acción implica bajas expectativas de rentabilidad comercial futura. Si está pensando en un DCF inverso, ya está. El objetivo es utilizar el precio de Mr. Market como información sobre las expectativas. ¿El precio actual de las acciones implica expectativas altas o bajas?

En el caso de Miller, está buscando situaciones de baja expectativa (énfasis mío):

“El principal punto en común entre nuestros mayores ganadores es un punto de partida de bajas expectativas. El rendimiento de una acción depende de los fundamentos en relación con las expectativas. Para los grandes ganadores, la brecha entre cómo se desempeña realmente una empresa y cómo se espera que lo haga es la más amplia. Nuestros mayores ganadores tienden a ser empresas que continúan acumulando valor durante muchos años, como Amazon”.

Las bajas expectativas son el punto de partida de Miller. Al ser paciente, puede aprovechar esos puntos de expectativa tan bajos. Cuando ve una idea, compra sabiendo que seguirá cayendo:

“El costo promedio más bajo gana. Es raro que paguemos por algo, y es común para nosotros que si las acciones bajan después de que las compremos, y siempre sucede, compraremos más. Si no compramos más, lo venderemos, porque no tiene ningún sentido mantener una posición en declive sin poner más dinero en ella o cambiar la ponderación de la cartera”.

Si tiene razón, será increíble. Si se equivoca, sus ganadoras compensan a las perdedoras. Uno de los analistas de Miller, Mark Niemann explica este concepto (el énfasis es mío):

“Si Miller está invirtiendo en cuatro empresas, tres de ellas podrían llegar a cero. Pero si la cuarta subió a 6 veces su precio actual, Miller podría terminar con un rendimiento del 50 por ciento, o un rendimiento total de su cartera que superaría al mercado. De hecho, un análisis del desempeño de la cartera de Miller mostraría que a veces tiene una frecuencia más baja de elecciones correctas que otros gestores, aunque su rendimiento sigue siendo alto.“

El escenario anterior solo puede suceder si hace dos cosas:

Compre acciones en puntos de expectativas muy bajas.

Aguante más que otros.

Miller no solo compra a precios bajos de expectativa, sino que generalmente mantiene posiciones durante más de cinco años. La rotación de la cartera promedia alrededor del 20%, muy por debajo del promedio de rotación del 100% para la mayoría de los gestores.

¿Porque es esto importante?

Dos palabras: Arbitraje de tiempo.

Si puede mirar más lejos que otros inversores, puede crear una ventaja. Como dice Joel Greenblatt (sobre Miller):

“Bill Miller de Legg Mason lo llama arbitraje de tiempo. Eso significa mirar más lejos que nadie. Todas estas empresas tienen problemas a corto plazo y, potencialmente, algunas de ellas tienen problemas a largo plazo. Pero todo el mundo sabe cuáles son los problemas.”

Los mercados son máquinas de descuento. El corto plazo ya está incrustado en el precio de la acción. En otras palabras, la única ventaja que tiene como inversor es la capacidad de mirar hacia el futuro lo suficientemente lejos y ver un resultado diferente al que esperaba el Sr. Market. De una forma u otra, vuelve a las expectativas, como explica Miller:

“Los valores que normalmente analizamos son aquellos que reflejan las anomalías de comportamiento que surgen de reacciones principalmente emocionales a los eventos. En el sentido más amplio, esos valores reflejan bajas expectativas de creación de valor en el futuro, que generalmente surgen de eventos o temores macroeconómicos o microeconómicos. Nuestros esfuerzos de investigación están orientados a determinar si existe una gran brecha entre esas bajas expectativas incrustadas y el probable valor intrínseco del valor. La seguridad ideal es aquella que exhibe lo que Sir John Templeton llamó “el punto de máximo pesimismo”.

Se reduce a tres ventajas

La capacidad de Miller para capitalizar capital es espectacular. Desde los valles de las caídas del 70% hasta los picos de las ganancias anuales del 119,50%. El estilo de inversión de Miller resiste la prueba del tiempo y valoramos que los inversores puedan aprender mucho.

Como hemos comentado, el éxito de Miller se reduce a tres cosas:

Enfoque implacable en el flujo de caja libre.

Desprecio por las etiquetas de inversión.

Comprar con bajas expectativas y mantenerlo durante mucho tiempo.

Miller consolida estas ideas en tres factores: arbitraje de tiempo, conocer su ventaja competitiva y curiosidad intelectual.

¿Está dispuesto a mirar más lejos que la mayoría de los inversores? ¿Conoce su ventaja en los mercados? ¿Tienes curiosidad por todo tipo de negocios?

Si respondió afirmativamente a cada una de esas preguntas, está pensando como una leyenda de la inversión en valor.

Cómo hacer Day trading, cómo NO hacer Day trading por Peter Davies

Peter Davies es director ejecutivo de Jigsaw Trading. Es trader profesional de order flow en futuros del S&P 500.

Peter Davies / Jigsaw Trading

Constantemente recibo de 5 a 10 correos electrónicos por semana de personas que dicen ‘Estoy perdido en mi trading, ¿pueden ayudarme?’. En su mayoría, estos son de clientes potenciales, pero alrededor del 30% son de clientes existentes. Los errores que están cometiendo y los comentarios que recibo son tan similares que pensé en intentar escribir un artículo para cubrir la mayoría de los problemas. En resumen, estos son:

Intenté de todo, pero nada funcionó

Simplemente no lo veo

Me va bien por un tiempo y luego exploto la cuenta

No puedo mantener el control de mi mente cuando hago trading, no puedo ceñirme a mi plan

Hay un problema doble que tenemos que abordar:

¿La persona realmente sabe cómo hacer trading?

Si es así, entonces «la mente» podría tener algo que ver, pero eso es un largo camino por recorrer para muchos.

Añádase a eso que la reputación que parece que he acumulado es de «todos los gráficos son malos» y la gente es tímida para decirme que usan gráficos. Este no es el caso, pero volveremos a eso en breve.

Técnicas no válidas

Hay más de lo que puedes imaginar, pero a corto plazo, puedes hacer que casi cualquier técnica funcione simplemente teniendo un gran stop y un pequeño objetivo. O doblar la posición cuando una operación va en tu contra. Esto parece ser frecuente. Para aquellos que hacen algo de esto y luego hacen saltar su cuenta por los aires, la realidad es que si arriesgan 10 para ganar 1, ganarán 9 de cada 10 operaciones (OK, el diferencial afectará esto, pero lo suficientemente cerca), y tendrán ganas de operar. Pero luego explotarás tu cuenta. Veo que las «depresiones» en cuenta demo o SIM duran mucho más, después de todo: las cuentas SIM son infinitas, pero eventualmente llegará a un lugar donde el saldo positivo se vuelve negativo.

Ahora, ¿los traders profesionales doblan sus posiciones cuando van perdiendo? ABSOLUTAMENTE SÍ. ¿Lo hacen en cada operación perdedora? – ABSOLUTAMENTE NO – lo hacen cuando se demuestra que su premisa es incorrecta. El problema con el operador que hace trading desde casa es que no tienen una premisa válida para sus operaciones, por lo que doblan sus posiciones constantemente.

Necesitas saber POR QUÉ estás entrando y no jugando algún tipo de juego de trading estilo Space Invaders. Perderás tus 3 vidas haciendo eso. Tienes que mirar más allá de las ganancias si son el resultado de doblar tus posiciones, esperar para siempre o un riesgo loco: sesgos de recompensas que garantizan carreras a corto plazo pero desastres a largo plazo.

Tienes que aprender a hacer trading y, a pesar de esas ganancias, todavía no lo has hecho. ¡Ay!

No solo tiene que operar un conjunto válido de técnicas, sino que primero debes pasar por un período de aprendizaje. Así que el obstáculo n.º 1 es encontrar buena información.

Por lo tanto, debes encontrar algo, apegarse a ello y realizar un seguimiento diligente de su progreso. Nadie quiere hacer eso, preferirían restablecer su cuenta SIM después de un mal día antes que examinar las operaciones que se han hecho en el día. Si no puedes analizar lo que ha sucedido en el día para encontrar dónde nos estamos equivocando, entonces no tendrás éxito a menos que seas una especie de genio que no necesita seguir el camino que siguen los traders profesionales.

Y sí, esta parte no es divertida, ciertamente no tanto como hacer clics para comprar y vender.

El trading no es un pasatiempo y la mayoría de la gente piensa que su problema es mental, pero es un problema mental diferente al que piensan. La cuestión mental es como levantarse del sofá e ir al gimnasio. Una vez que estás en el gimnasio, está bien, pero levantarte del sofá es el levantamiento más difícil del día. Así es con las partes «no divertidas» del trading, como llevar un diario de sus operaciones y repasar cada operación al final del día. No desarrollará sus músculos del trading de esta manera.

Entonces, ¿no puedes apegarte a tu plan o no tienes sabes dónde te estás equivocando? La mayoría no hace las revisiones y, por lo tanto, no sabe si su plan es válido, por lo que, por supuesto, no se adhieren a él. Tienes que saber para cada operación:

¿Seguí mi plan?